Seção VI

Do Indeferimento do Pedido de Parcelamento

Art. 706 - O pedido de parcelamento será

indeferido quando:

I - Não houver comprovação do pagamento antecipado da primeira prestação no prazo

máximo de cinco dias contados do recebimento do respectivo documento de arrecadação, de

acordo com o § 2º do art. 756 com exceção dos pedidos de parcelamento com base nos

arts. 696 e 697;

II - O TPDF ou o TPDA não estiverem devidamente assinados.

Parágrafo único - O indeferimento do Pedido de Parcelamento será proferido em despacho

fundamentado pela chefia do Serviço/Seção/Setor de Arrecadação e integrará o

processo constituído pelo referido pedido.

Seção VII

Da Apuração Dos Créditos da Previdência Social relativos a Contribuinte Individual

Art. 707 - Os créditos da Previdência

Social, devidos por contribuinte individual até a competência março de 1995, serão

apurados com base no primeiro dia do mês do requerimento do parcelamento.

§ 1º - No caso do segurado contribuinte individual que exerça a atividade de

empresário, autônomo ou equiparado, a base de cálculo para incidência de

contribuição será apurada conforme disposto no art. 108.

§ 2º - No caso de indenização relativa ao exercício de atividade remunerada para fins

de contagem recíproca, correspondente a período de filiação obrigatória ou não, a

base de cálculo para incidência de contribuição será apurada conforme disposto nos

arts. 114 e 115.

Seção VIII

Da Consolidação do Parcelamento

Subseção I

Da Empresa, Equiparada a Empresa e Contribuinte Individual a Partir de Abril de 1995

Art. 708 - Os créditos da Previdência Social

relativos a competências até dezembro de 1994, são convertidos para o padrão

monetário Real com base no valor da Unidade Fiscal de Referência (UFIR) em 1º de

janeiro de 1997, fixado em 0,9108 (zero vírgula nove mil cento e oito), conforme disposto

no art. 29 da Lei nº 10.522, de 2002.

Art. 709 - A consolidação do parcelamento é efetuada conforme o disposto no Termo de

Parcelamento de Dívida Fiscal (TPDF) e no Termo de Parcelamento de Dívida Ativa (TPDA),

previstos nos anexos integrantes desta Instrução Normativa.

Parágrafo único - Na consolidação do parcelamento serão considerados, se houver, os

valores de multas decorrentes da lavratura de Auto de Infração (AI) e valores lançados

em Notificação Para Pagamento (NPP), observando-se o seguinte:

I - o valor da multa aplicada ou o valor da NPP será transformado em quantidade de UFIR,

tomando-se por base o valor desta na data específica para o AI com data de lavratura até

dezembro de 1994, e convertido para o padrão monetário Real com base no valor da UFIR em

1º de janeiro de 1997, fixado em 0,9108 (zero vírgula nove mil cento e oito);

II - o valor da multa aplicada em AI ou o valor da NPP lavrada a partir de janeiro de

1995, fixado no padrão monetário Real, não sofrerá atualização monetária;

III - as datas específicas para o AI, referidas no inciso I deste parágrafo, são as

seguintes:

a) para AI julgado até 7 de julho de 1992, a data específica é o trigésimo primeiro

dia da ciência da Decisão-Notificação de Procedência da Autuação;

b) para AI julgado de 8 de julho de 1992 até 16 de setembro de 1993, a data específica

é a data de emissão da Decisão-Notificação de Procedência da Autuação;

c) para AI julgado a partir de 17 de setembro de 1993, a data específica é a do

documento de origem.

Subseção II

Dos Acréscimo Legais

Art. 710 - Sobre os

salários-de-contribuição do segurado contribuinte individual, até março de 1995,

apurados na forma do art. 707, incidirão:

I - multa no percentual de dez por cento;

II - juros moratórios de zero vírgula cinco por cento ao mês, contados da data do

vencimento da competência até a data da consolidação do parcelamento.

Parágrafo único - O parcelamento será consolidado sem a cobrança de juros com base na

TR ou na SELIC.

Art. 711 - Sobre os valores parcelados ou reparcelados relativos a empresas, a equiparada,

a empregador doméstico e a contribuinte individual a partir de abril de 1995, incidirão

acréscimos legais na forma prevista na Seção V do Capítulo I do Título VI.

Art. 712 - O atraso no pagamento das prestações do parcelamento ocasionará:

I - cobrança de juros de mora de um por cento ao mês ou fração sobre o valor total da

prestação, para parcelamento requerido até 1º de abril de 1997;

II - cobrança de juros com base na Taxa Referencial do Sistema Especial de Liquidação e

de Custódia (SELIC) sobre a parcela básica, acumulados desde o mês do requerimento até

o mês anterior ao do pagamento, para parcelamentos requeridos a partir de 2 de abril de

1997.

Parágrafo único - Sobre o valor da diferença a que se refere o § 1º do art. 724

incidirão os juros da Taxa Referencial do Sistema Especial de Liquidação e de Custódia

(SELIC) acumulados entre o mês do requerimento até o mês anterior ao da retenção,

caso a mencionada diferença passe para o(s) mês(es) subsequente(s) ao do vencimento,

observado o disposto no § 1º do art. 511.

Seção IX

Das Prestações

Art. 713 - O parcelamento será concedido em

até quatro prestações mensais, iguais e sucessivas, por competência em atraso, desde

que o total não exceda o limite máximo de sessenta prestações.

Parágrafo único - Para aplicação do disposto neste artigo, considerar-se-á a

quantidade de competências diferentes existentes no crédito.

Art. 714 - Para o crédito oriundo de Aviso de Regularização de Obra (ARO), pessoa

física ou jurídica, o critério de "quatro por um", previsto no art. 713,

observará as competências relativas ao período compreendido entre a data do início e a

data do término da obra de construção civil, constantes da DRO ou da DISO.

Art. 715 - Para o crédito oriundo de acordo homologado em reclamatória trabalhista,

desde que identificado o período objeto do acordo (período contestado e homologado), o

critério de "quatro por um" observará o número de competências relativas ao

período respectivo.

Parágrafo único - Não havendo especificação do período a que se refere o acordo,

será considerada uma competência, podendo, neste caso, o crédito ser parcelado em até

quatro vezes, observado o limite mínimo do valor de cada prestação mensal estabelecido

no art. 716.

Art. 716 - O valor das prestações será obtido dividindo-se o montante consolidado, por

rubrica, pela quantidade de prestações concedidas, observado o seguinte:

I - o valor de cada prestação não poderá ser inferior a R$ 200,00 (duzentos reais),

caso o resultado da divisão seja inferior a esse mínimo, reduzir-se-á uma a uma a

quantidade de prestações até que o valor mínimo estabelecido seja alcançado;

II - tratando-se de parcelamento contendo somente créditos oriundos de NPP ou AI lavrado

contra pessoa jurídica, observar-se-á, quanto às prestações, o valor mínimo de R$

200,00 (duzentos reais) e o número máximo de sessenta parcelas, não se aplicando o

critério de "quatro por um";

III - tratando-se de parcelamento contendo somente crédito oriundo de AI lavrado contra

pessoa física, observar-se-á, quanto às prestações, o valor mínimo de R$ 50,00

(cinqüenta reais) e o número máximo de sessenta parcelas, não se aplicando o critério

de "quatro por um";

IV - para parcelamento referido no art. 736 (microempresas, empresas de pequeno porte e

titular ou sócios), o valor mínimo da prestação mensal será de R$ 50,00 (cinqüenta

reais), limitado a setenta e duas parcelas, não se aplicando o critério de "quatro

por um";

V - para parcelamento de crédito relativo a contribuições devidas por contribuinte

individual e empregador doméstico, o valor mínimo da prestação será de R$ 50,00

(cinqüenta reais), obedecendo-se, para o número de prestações, o critério de

"quatro por um";

VI - no caso de parcelamento de crédito oriundo de ARO, relativo a regularização de

obra de construção civil sob responsabilidade de pessoa física, o valor mínimo da

prestação mensal será de R$ 50,00 (cinqüenta reais), obedecendo-se o critério de

"quatro por um", observado o disposto no art. 714.

Art. 717 - Para parcelamento ou reparcelamento de créditos inscritos em Dívida Ativa,

aplica-se o critério de "quatro por um" e valor mínimo de R$ 200,00 (duzentos

reais), para pagamento em, no máximo, sessenta parcelas.

Parágrafo único - Não se aplica o critério de "quatro por um" e sim o de

valor mínimo de R$ 200,00, para pagamento em, no máximo, sessenta parcelas, nos casos de

créditos oriundos de:

I - Auto de Infração (AI);

II - Notificação para pagamento (NPP);

III - contribuições aferidas indiretamente mediante ARO, no caso de execução de obra

de construção civil sob responsabilidade de pessoa física ou jurídica.

Art. 718 - Sobre o total de cada prestação incidirão, por ocasião do pagamento, juros

equivalentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia

(SELIC) a que se refere o art. 13 da Lei nº 9.065, de 1995, para títulos federais,

acumulada mensalmente, calculada a partir do primeiro dia do mês do requerimento do

parcelamento até o mês anterior ao do pagamento.

Art. 719 - Para os parcelamentos requeridos até 1º de abril de 1997, no cálculo das

parcelas, prevalecem os critérios anteriores, ou seja, juros de um por cento ao mês

sobre o principal da parcela, contados da data da consolidação até o vencimento.

Seção X

Da Apropriação Dos Valores Pagos

Art. 720 - Os valores decorrentes das

prestações pagas serão apropriados e abatidos da dívida parcelada na seguinte ordem de

prioridade:

I - Auto-de-Infração (AI);

II - Notificação para pagamento (NPP);

III - Notificação Fiscal de Lançamento de Débito (NFLD), Lançamento de Débito

Confessado (LDC), Lançamento de Débito Confessado em GFIP (LDCG), saldo de parcelamento

e outros créditos porventura existentes.

Parágrafo único - A apropriação ocorrerá na ordem decrescente de valor das

competências mais antigas para as mais recentes, observada a prioridade estabelecida nos

incisos I a III do caput, exceto quando, no saldo de parcelamento, a última competência

for igual à da data do documento de origem, caso em que as prestações pagas serão

abatidas primeiramente desta competência, independentemente da mencionada ordem de

prioridade.

Seção XI

Do Vencimento e da Forma de Pagamento Das Prestações

Art. 721 - As prestações de parcelamentos

firmados vencerão no dia vinte de cada mês, sendo prorrogado o vencimento para o

primeiro dia útil subsequente quando no dia vinte não houver expediente bancário.

Parágrafo único - Não se aplica a data de vencimento estabelecida no caput aos

parcelamentos referidos nos arts. 696 e 697, tendo em vista a forma de pagamento das

prestações mediante retenção do respectivo valor no repasse do Fundo de Participação

dos Estados (FPE) e do Fundo de Participação dos Municípios (FPM), conforme o caso.

Art. 722 - O pagamento das prestações dos parcelamentos a que se refere o art. 693

poderá ser mediante o sistema de débito automático em conta corrente bancária.

§ 1º - Para operacionalizar o débito automático em conta corrente bancária, o

contribuinte deverá, a qualquer tempo, apresentar a Autorização de Débito Parcelado em

Conta (ADPC), devidamente assinada e abonada pela instituição bancária apta a efetuar a

operação mencionada.

§ 2º - O débito automático em conta corrente bancária de contribuinte com processo de

parcelamento concedido pelo INSS, será efetuado com base nos procedimentos padrões para

débito em conta corrente bancária.

§ 3º - Não optando o contribuinte pelo pagamento das prestações através do sistema

de débito em conta corrente bancária, serão as mesmas quitadas por documento de

arrecadação, sendo, no caso, o valor da prestação acrescido do custo operacional de R$

4,00 (quatro reais), para parcelamento concedido após 26 de março de 1999.

§ 4º - Quando não houver suficiência financeira de saldo bancário, na data do

vencimento para quitação da prestação, será emitido, pelo INSS, o documento de

arrecadação adicionando-se ao valor da prestação o custo operacional previsto no §

3º deste artigo.

§ 5º - Ocorrendo, por qualquer motivo, o não-pagamento em conta corrente bancária por

três meses consecutivos, será cancelado de imediato o débito automático mediante

informação encaminhada pela Empresa de Processamento de Dados da Previdência Social

(DATAPREV) à instituição financeira.

§ 6º - Não sendo efetuado o débito automático na data prevista e o contribuinte

comprovar que havia saldo disponível em sua conta corrente bancária, o mesmo deverá

comunicar-se com a instituição bancária autorizada visando a regularização do

pagamento, o qual deverá ser efetuado mediante documento de arrecadação a ser emitido

pelo INSS, com os dados do contribuinte, ficando a responsabilidade do banco limitada ao

pagamento dos acréscimos legais devidos pelo decurso de prazo e do custo operacional

previsto no § 3º deste artigo.

Art. 723 - O contribuinte poderá solicitar o cancelamento do débito automático na sua

conta corrente diretamente à instituição bancária autorizada.

Parágrafo único - Após o procedimento de exclusão do débito automático em conta

corrente bancária, a instituição bancária encaminhará informação à DATAPREV para

que esta providencie a alteração da modalidade de pagamento para documento de

arrecadação a ser emitido pelo INSS, aplicando-se o disposto no § 3º do art. 722.

Art. 724 - O pagamento das prestações dos parcelamentos a que se referem os arts. 696 e

697, será mediante a retenção nas quotas do Fundo de Participação dos Estados (FPE)

ou do Fundo de Participação dos Municípios (FPM ) e o repasse à Previdência Social do

valor correspondente a cada prestação mensal será efetuado por ocasião do vencimento

desta.

§ 1º - Quando o valor da quota do FPE/FPM não for suficiente para quitação da

parcela, a diferença será descontada das quotas seguintes, observando-se o disposto no

parágrafo único do art. 712.

§ 2º - No instrumento de celebração dos acordos de parcelamento referidos no caput

constará, obrigatoriamente, cláusula estabelecendo as condições previstas no caput e

no § 1º deste artigo.

Subseção Única

Das Obrigações Previdenciarias Correntes

Art. 725 - O valor das obrigações

previdenciárias correntes, posteriores às incluídas no pedido de parcelamento será,

obrigatoriamente, retido das quotas do FPE/FPM do mês seguinte ao das respectivas

obrigações e repassado à Previdência Social, devendo constar no documento de

celebração do acordo de parcelamento cláusula de autorização expressa para tal

providência.

§ 1º - Na hipótese em que os recursos oriundos do FPE/FPM forem insuficientes para a

quitação das obrigações previdenciárias correntes e das prestações mensais do

parcelamento o INSS reterá o valor da dívida mensal remanescente de outras receitas

estaduais, distritais ou municipais, depositadas em quaisquer instituições financeiras,

mediante autorização expressa do estado, Distrito Federal ou município, fato que

constituirá cláusula obrigatória do acordo de parcelamento.

§ 2º - As contribuições e valores que não podem ser parcelados, previstos no art.

695, se não recolhidos, serão também retidos das quotas do FPE/FPM ou das outras

receitas, conforme disposto no § 1º deste artigo.

Art. 726 - O parcelamento celebrado de acordo com o art. 696 conterá, ainda, cláusula em

que fique autorizada, quando houver débitos vencidos ou prestações de outros acordos de

parcelamento sem pagamento, a retenção do valor correspondente à mora do FPE/FPM e o

respectivo repasse à Previdência Social, por ocasião da primeira transferência do

citado Fundo de Participação que ocorrer após a comunicação do INSS ao Ministério da

Fazenda.

Seção XII

Do Reparcelamento

Art. 727 - Poderá ser feito reparcelamento,

por uma única vez, para cada processo, porém sem inclusão de novos créditos ou de

saldos de outros parcelamentos, exceto quando o reparcelamento envolver créditos

inscritos em Dívida Ativa.

§ 1º - O reparcelamento previsto neste artigo poderá ocorrer para parcelamentos em

atraso ou não.

§ 2º - Poderão ser reparcelados créditos de parcelamentos constituídos sob número de

DEBCAD das séries 30.000.000 (trinta milhões), 50.000.000 (cinqüenta milhões) ou

60.000.000 (sessenta milhões), desde que os créditos neles incluídos não possuam saldo

de parcelamentos anteriores.

§ 3º - Os novos créditos poderão ser objeto de outro parcelamento, podendo ser

concedidos tantos parcelamentos quantos forem necessários, sem a necessidade de

reparcelamento ou rescisão do(s) parcelamento(s) então existente(s).

Art. 728 - Para determinação do número de parcelas no reparcelamento serão aplicados

os mesmos critérios e limites utilizados para a concessão do parcelamento, observadas as

características específicas de cada modalidade de parcelamento previstas neste

Capítulo.

Parágrafo único - O número de parcelas calculado para o parcelamento não será

utilizado como parâmetro para determinação do número de parcelas do reparcelamento.

Seção XIII

Da Rescisão do Parcelamento ou do Reparcelamento

Subseção I

Das Normas Gerais

Art. 729 - Constitui motivo para rescisão do

parcelamento ou do reparcelamento:

I - falta de pagamento de qualquer prestação nos termos acordados;

II - insolvência ou falência do devedor;

III - descumprimento de qualquer outra cláusula do acordo de parcelamento ou de

reparcelamento.

Subseção II

Da Rescisão do Parcelamento ou do Reparcelamento de Contribuinte Individual Relativo a

Período de

Filiação Obrigatória

Art. 730 - No caso de parcelamento relativo a

competências até março de 1995, a rescisão ocorrerá somente em relação ao crédito

de contribuições sociais previdenciárias decorrentes da comprovação do exercício de

atividade remunerada para fins de obtenção de benefício.

Art. 731 - Rescindido o acordo, por qualquer um dos motivos previstos nos incisos I e III

do art. 729, o saldo remanescente será objeto de Inscrição em Dívida Ativa para

imediata cobrança judicial.

Parágrafo único - Sobre o saldo remanescente, atualizado sempre para a data do documento

de origem, incidirão juros de mora e multa, na forma do art. 710.

Subseção III

Da Rescisão do Parcelamento ou do Reparcelamento de Contribuinte Individual Relativo a

Período de

Filiação Não-Obrigatória

Art. 732 - Ocorrendo atraso no pagamento do

parcelamento, por qualquer dos motivos previstos nos incisos I e III do art. 729, cujo

crédito refere-se a indenização de período de filiação não-obrigatória, contendo

competências até março de 1995, serão adotados os seguintes procedimentos:

I - solicitação ao contribuinte, mediante carta com Aviso de Recebimento (AR), para que

o mesmo apresente, na APS, no prazo de cinco dias, declaração contendo a desistência

formal do parcelamento;

II - não apresentando o contribuinte, no prazo previsto no inciso I, a declaração de

desistência do parcelamento, será solicitado ao mesmo a regularização mediante o

pagamento de todas as parcelas em atraso ou pedido de reparcelamento;

III - caso o contribuinte não apresente a declaração de desistência do parcelamento,

no prazo estipulado, nem regularize o parcelamento na forma prevista no inciso II, o

crédito objeto do parcelamento será cancelado por Despacho Decisório (DD).

Seção XIV

Dos Honorários Advocatícios

Art. 733 - Não incidirão honorários

advocatícios para créditos inscritos em Dívida Ativa, antes do ajuizamento da ação.

Art. 734 - O percentual de honorários incidirá sobre o valor dos créditos ajuizados,

sendo parcelado no mesmo número de prestações concedidas no parcelamento ou no

reparcelamento.

Art. 735 - Requerido pelo contribuinte devedor, e mediante despacho fundamentado da chefia

da Procuradoria Federal Especializada no INSS ou da chefia da Seção/Setor responsável

pela Dívida Ativa, os honorários incidentes sobre créditos inscritos em Dívida Ativa

ajuizados e parcelados, poderão ser reduzidos até o limite de 5% (cinco por cento).

Seção XV

Do Parcelamento de Microempresa e de Empresa de Pequeno Porte

Art. 736 - As dívidas das microempresas, das

empresas de pequeno porte, definidas no art. 2º da Lei nº 9.317, de 1996, e de seus

titulares ou sócios, inclusive as constituídas por contribuições descontadas dos

segurados empregados, relativas a fatos geradores ocorridos até 31 de outubro de 1996,

podem ser parceladas em até setenta e duas prestações mensais, iguais e sucessivas.

§ 1º - Para o parcelamento das dívidas do titular ou do sócio de microempresa ou de

empresa de pequeno porte, serão observadas as seguintes limitações:

I - dívidas oriundas de fatos geradores

ocorridos até março de 1995, poderão ser parceladas de acordo com este artigo e na

forma do art. 698;

II - dívidas oriundas de fatos geradores

ocorridos no período de abril de 1995 a outubro de 1996, poderão ser parceladas de

acordo com este artigo e na forma do art. 700.

§ 2º - As dívidas oriundas de fatos

geradores ocorridos a partir de novembro de 1996, das microempresas e empresas de pequeno

porte, bem como do titular ou sócio, poderão ser parceladas na forma do art. 713.

Art. 737 - Podem ser parcelados os créditos oriundos de contribuições ou valores

referidos no art. 694 e inclusive os mencionados no art. 695, até a competência outubro

de 1996.

Subseção I

Da Formulação do Pedido, da Instrução do Processo e da Concessão do Parcelamento

Art. 738 - O pedido de parcelamento deverá

ser formulado pelo contribuinte, em formulário próprio, e deverá ser instruído com os

documentos previstos nesta Seção, conforme o caso.

Art. 739 - Formulários e documentos necessários:

I - cópia do Contrato Social ou Estatuto/Ata e eventual alteração que identifique os

atuais representantes legais do requerente;

II - cópia da Carteira de Identidade, do CPF e do comprovante de residência dos

representantes legais do requerente;

III - cópia do acordo trabalhista homologado, quando o parcelamento se referir a tal;

IV - Declaração do Imposto de Renda - Pessoa Jurídica Modelo Simplificado;

V - registro de microempresa ou de empresa de pequeno porte;

VI - comunicação para fim de registro, conforme o caso, da situação de microempresa ou

de empresa de pequeno porte à Junta Comercial ou ao Registro Civil das Pessoas

Jurídicas;

VII - declaração do titular ou sócio-gerente, sob as penas da lei, de que o volume da

receita anual da empresa não excedeu, no ano anterior, os limites fixados em lei;

VIII - Revogado.

Parágrafo único - Para parcelamentos administrativos e de créditos inscritos em Dívida

Ativa, deverão ser utilizados os formulários relacionados no art. 702.

Subseção II

Das Prestações

Art. 740 - As dívidas das microempresas, das

empresas de pequeno porte e do titular ou sócio, até a competência outubro de 1996,

ajuizadas ou não, poderão ser objeto de parcelamento ou reparcelamento em até setenta e

duas parcelas mensais, com valor mínimo de cada parcela de R$ 50,00 (cinqüenta reais).

Art. 741 - Sobre o total de cada prestação incidirão, por ocasião do pagamento, juros

equivalentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia

(SELIC), a que se refere o art. 13 da Lei nº 9.065 de 1995, para títulos federais,

acumulada mensalmente, calculada a partir do primeiro dia do mês do requerimento do

parcelamento até o mês anterior ao do pagamento, observado o disposto no § 1º do art.

511.

Art. 742 - O valor das prestações será obtido dividindo-se o montante consolidado, por

rubrica, pela quantidade de prestações concedidas.

Art. 743 - Para os parcelamentos requeridos até 1º de abril de 1997, no cálculo das

parcelas prevalecem os critérios anteriores, ou seja, juros de um por cento ao mês sobre

o principal da parcela, contados da data da consolidação até o vencimento.

Subseção III

Das Disposições Específicas Para Microempresa e Empresa de Pequeno Porte

Art. 744 - Sendo constatadas as ocorrências

previstas no art. 706, será indeferido o pedido de parcelamento previsto nesta Seção.

Art. 745 - A consolidação do parcelamento previsto nesta Seção será efetuada conforme

disposto nos arts. 708 e 709.

Art. 746 - Os valores decorrentes das prestações pagas serão apropriados e abatidos da

dívida parcelada na forma disposta no art. 720.

Art. 747 - O vencimento e a forma de pagamento das prestações obedecerão ao disposto

nos arts. 721 e 722.

Art. 748 - Poderá ocorrer reparcelamento, obedecendo os critérios estabelecidos nos

arts. 727 e 728.

Art. 749 - Constatada a ocorrência de um dos fatos referidos no art. 729, será

rescindido o parcelamento ou o reparcelamento, conforme o caso.

Art. 750 - Na consolidação do parcelamento, para fins de inclusão dos honorários

advocatícios, aplica-se o disposto nos arts. 733 a 735.

Seção XVI

Das Disposições Gerais

Art. 751 - O Pedido de Parcelamento, em duas

vias, instruído com os documentos previstos na Seção V deste Capítulo, para cada caso,

deverá ser protocolizado na Agência da Previdência Social (APS) circunscricionante do

estabelecimento centralizador da empresa ou do domicílio do contribuinte individual ou

empregador doméstico.

Parágrafo único - O pedido de parcelamento a que se referem os arts. 696 e 697, deverá

ser protocolizado na APS circunscricionante da Unidade Federativa que o requerer.

Art. 752 - Caso o contribuinte opte pela liquidação total do crédito declarado antes da

assinatura do Termo de Parcelamento de Dívida Fiscal, a multa a ser cobrada será aquela

aplicada para pagamento espontâneo.

Art. 753 - As dívidas referentes a vários estabelecimentos de uma mesma empresa,

inclusive as decorrentes de obras de construção civil, poderão ser incluídas em um

único pedido, feito por intermédio do estabelecimento centralizador.

Art. 754 - O TPDF/TPDA será obrigatoriamente utilizado para a concessão de qualquer tipo

de parcelamento e será assinado pela chefia de Serviço/Seção/Setor de Arrecadação,

após o pagamento da prestação antecipada, da ciência pelo contribuinte do total da

dívida consolidada e, quando for o caso, apresentação da Autorização de Débito

Parcelado em Conta (ADPC), devidamente abonada pelo banco autorizado a proceder ao

desconto em conta corrente.

Parágrafo único - O TPDF/TPDA, além de assinado pelos contratantes e testemunhas, será

também rubricado em todas as suas folhas pelas partes envolvidas e pelas citadas

testemunhas.

Art. 755 - O Recibo de Entrega de Documentos (REDOC) servirá como comprovante de

recebimento, pelo contribuinte, da parcela antecipada, do TPDF/ TPDA e da ADPC.

Art. 756 - O Pedido de Parcelamento deverá ser analisado e decidido no prazo máximo de

trinta dias, contados da data do seu recebimento.

§ 1º - O deferimento do pedido será formalizado quando da assinatura pela chefia do

Serviço/Seção/Setor de Arrecadação no TPDF/TPDA e mediante a comprovação do

pagamento da primeira prestação.

§ 2º - O devedor deverá comprovar o

recolhimento do valor correspondente à primeira prestação, no prazo máximo de cinco

dias contados da data do recebimento do documento de arrecadação emitido pelo INSS, sob

pena de indeferimento do pedido de parcelamento, observando que esse prazo não poderá

ultrapassar, em nenhuma hipótese, o mês de emissão, sob pena de incidência de juros

correspondentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia

(SELIC).

§ 3º - Para os parcelamentos tratados nos

arts. 696 e 697, não se exigirá o pagamento antecipado da primeira prestação, uma vez

que o seu valor será, também, retido das quotas do FPE/FPM, podendo o pedido ser

deferido antes do seu pagamento.

§ 4º - A segunda via do formulário PP será

devolvida ao contribuinte no ato da entrega do pedido, preenchidos os campos "Data de

recebimento", "Nº de Protocolo" e "Assinatura e matrícula do

servidor".

§ 5º - A segunda via do TPDF/TPDA será

numerada e entregue ao contribuinte após o deferimento do pedido.

Art. 757 - Logo após deferido o parcelamento de Dívida Ativa ajuizada, a Procuradoria

Federal Especializada junto ao INSS apresentará requerimento ao respectivo juízo com

vistas a suspensão do curso da execução fiscal, pelo prazo do acordo, que será juntado

por cópia à petição.

Art. 758 - É facultado ao devedor optar pelo parcelamento de apenas um ou mais de um dos

seus débitos para com o INSS.

Art. 759 - Os créditos objeto de defesa ou de recurso ao Conselho de Recursos da

Previdência Social (CRPS) poderão ser incluídos em parcelamento, desde que o

contribuinte apresente desistência expressa da defesa ou do recurso.

§ 1º - A desistência será formalizada por meio de termo específico apresentado à

Agência da Previdência Social (APS), que o encaminhará à Gerência-Executiva e esta,

em se tratando de recurso, remetê-lo ao CRPS.

§ 2º - O termo de desistência de que trata

o § 1º deste artigo, devidamente homologado pela autoridade competente responsável pelo

julgamento, será anexado ao pedido de parcelamento, devendo nele constar a referência ao

número do processo de defesa ou de recurso.

Art. 760 - A Dívida Ativa objeto de execução fiscal, em relação à qual foram

interpostos embargos do devedor ou outro recurso, ou que esteja sendo discutida em outra

ação judicial, só poderá ser parcelada se o contribuinte apresentar desistência

formal dos embargos, do recurso ou da outra ação.

Parágrafo único - A desistência será formalizada mediante petição protocolizada no

respectivo Cartório Judicial ou declaração da não-interposição de embargos nem

qualquer outra ação que tenha por causa a discussão do crédito a ser parcelado,

devendo ser anexada cópia ao pedido de parcelamento, sob pena de indeferimento do mesmo.

Art. 761 - O segurado ou a empresa cujo representante tenha sido condenado criminalmente

por sentença transitada em julgado, em decorrência de infração cometida contra a

Previdência Social, não poderá obter parcelamento de suas dívidas nos cinco anos

seguintes à data do trânsito em julgado da decisão.

Art. 762 - Não é permitido o parcelamento de dívidas de empresa com falência

declarada.

Art. 763 - O contribuinte poderá parcelar parte do crédito lançado, desde que haja

contestação (defesa/recurso) ou liquidação da parte restante.

Art. 764 - O contribuinte com parcelamento em manutenção, requerido com base em atos

normativos anteriores, que optar pelo pagamento das prestações mediante débito

automático em conta corrente bancária, deverá assinar o Termo Aditivo (Anexo XXIII).

Art. 765 - As deduções dos valores dos benefícios pagos, relativos a

salário-maternidade e salário-família, caso não efetuadas quando do recolhimento das

contribuições sociais, serão feitas na contribuição patronal correspondente ao

crédito objeto do parcelamento.

Art. 766 - Na consolidação do parcelamento, as deduções dos valores dos benefícios

pagos relativos a salário-maternidade e salário-família, bem como de valores retidos na

prestação de serviços mediante cessão de mão-de-obra ou empreitada, não-efetuadas

quando do recolhimento das contribuições previstas nos incisos I e II do art. 695,

conforme o caso, serão feitas nos valores devidos à Previdência Social, vedada a

dedução em contribuições destinadas a outras entidades e fundos.

Art. 767 - Quando o pedido de parcelamento incluir dívida objeto de execução judicial

com leilão já marcado, a suspensão deste só poderá ser requerida se o devedor, como

condição prévia, pagar, no mínimo, dez por cento do valor consolidado da Dívida Ativa

cobrada na execução fiscal e a primeira prestação do parcelamento.

Art. 768 - Quando da formalização do parcelamento relativo a débitos confessados

espontaneamente, para fins de redução da multa, na forma do art. 35 da Lei nº 8.212, de

1991, será verificado no sistema informatizado do INSS se constam as GFIP das

competências incluídas no pedido de parcelamento.

§ 1º - Haverá ainda redução da multa, quando o pedido de parcelamento se referir a

segurado especial, contribuinte individual sem segurados a seu serviço, segurado

facultativo e empregador doméstico sem opção pelo pagamento do FGTS, por serem

dispensados da apresentação da GFIP.

§ 2º - Aplica-se o disposto no § 1º deste

artigo para pedido de parcelamento de débito apurado indiretamente mediante o ARO, no

caso de pessoa física, conforme previsto no art. 445.

§ 3º - Para pedido de parcelamento de

débito confessado espontaneamente, relativo a fatos geradores não-declarados em GFIP,

nos casos em que o sujeito passivo não esteja dispensado de sua apresentação, a multa

será aplicada em seu valor integral.

Art. 769 - Os parcelamentos concedidos em condições especiais serão disciplinados em

instruções normativas específicas.

CAPÍTULO V

DO CADASTRO INFORMATIVO DE CRÉDITOS NÃO-QUITADOS DO SETOR PÚBLICO FEDERAL (CADIN)

Art. 770 - Compete às unidades locais da

Procuradoria Federal Especializada junto ao INSS, responsáveis pela inscrição e

cobrança das obrigações pecuniárias vencidas e não-pagas, obrigatoriamente, efetuar a

inclusão, a suspensão e a exclusão dos devedores no Cadastro Informativo dos Créditos

não-quitados de órgãos e entidades federais (CADIN);

Parágrafo único - A Coordenação Geral de Matéria Tributária da Procuradoria Federal

Especializada junto ao INSS poderá, excepcionalmente nos casos em que entender

conveniente ou diante da impossibilidade temporária das Procuradorias locais, adotar as

providências previstas no caput.

TÍTULO IX

DAS DISPOSIÇÕES GERAIS

CAPÍTULO I

DO DOMICÍLIO TRIBUTÁRIO E DO ESTABELECIMENTO

Art. 771 - Domicílio tributário é aquele

eleito pelo sujeito passivo ou, na falta de eleição, aplica-se o disposto no art. 127 da

Lei nº 5.172, de 1966 (CTN).

Art. 772 - Estabelecimento é uma unidade ou dependência integrante da estrutura

organizacional da empresa, sujeita à inscrição no Cadastro Nacional de Pessoa Jurídica

(CNPJ) ou no Cadastro Específico do INSS (CEI), onde a empresa desenvolve suas

atividades, para os fins de direito e de fato.

Art. 773 - Estabelecimento centralizador, em regra, é o local onde a empresa mantém a

documentação necessária e suficiente à fiscalização integral, sendo geralmente a sua

sede administrativa, ou a matriz, ou o seu estabelecimento principal, assim definido em

ato constitutivo.

Art. 774 - A empresa poderá eleger como centralizador quaisquer de seus estabelecimentos,

devendo, para isso, protocolizar requerimento no INSS, observado o disposto no art. 27.

Art. 775 - O estabelecimento centralizador será alterado de ofício pelo INSS, quando

constatar que os elementos necessários à Auditoria-Fiscal da empresa se encontram,

efetivamente, em outro estabelecimento, observado o disposto no § 2º do art. 27.

§ 1º - A escolha ou a alteração do estabelecimento centralizador levará em conta,

alternativamente, o estabelecimento empresarial que:

I - possuir o maior número de segurados;

II - concentrar o funcionamento contábil e de

pessoal;

III - apresentar o maior valor de

contribuição para a Previdência Social.

§ 2º - Se o estabelecimento centralizado definido como novo centralizador estiver

circunscrito a outra Gerência-Executiva, será providenciada, pelo Serviço ou pela

Divisão da Receita Previdenciária, a transferência dos documentos e dos registros

informatizados da empresa para a Gerência-Executiva circunscricionante do novo

estabelecimento centralizador que, no prazo de trinta dias, comunicará à empresa esta

mudança.

Art. 776 - A empresa deverá manter à disposição do AFPS, no estabelecimento

centralizador, os elementos necessários aos procedimentos fiscais, em decorrência do

ramo de atividade da empresa e em conformidade com a legislação aplicável.

Art. 777 - É vedado atribuir-se a qualidade de centralizador a qualquer unidade ou

dependência da empresa não-inscrita no CNPJ ou no CEI, bem como àquelas não

pertencentes à empresa.

CAPÍTULO II

DO GRUPO ECONÔMICO

Art. 778 - Caracteriza-se grupo econômico

quando duas ou mais empresas estiverem sob a direção, o controle ou a administração de

uma delas, compondo grupo industrial, comercial ou de qualquer outra atividade econômica.

Art. 779 - Quando do lançamento de crédito previdenciário de responsabilidade de

empresa integrante de grupo econômico, as demais empresas do grupo, responsáveis

solidárias entre si pelo cumprimento das obrigações previdenciárias na forma do art.

30, inciso IX, da Lei nº 8.212, de 1991, serão cientificadas da ocorrência.

§ 1º - Na cientificação a que se refere o caput, constará a identificação da

empresa do grupo e do responsável, ou representante legal, que recebeu a cópia dos

documentos constitutivos do crédito, bem como a relação dos créditos constituídos.

§ 2º - É assegurado às empresas do grupo econômico, cientificadas na forma do § 1º

deste artigo, vista do processo administrativo fiscal.

CAPÍTULO III

DA SUCESSÃO DE EMPRESAS

Art. 780 - A empresa que resultar de fusão,

transformação, incorporação ou cisão é responsável pelo pagamento das

contribuições sociais previdenciárias e das contribuições destinadas a outras

entidades e fundos, devidas pelas empresas fusionadas, transformadas, incorporadas ou

cindidas, até a data do ato da fusão, da transformação, da incorporação ou da

cisão.

Art. 781 - A aquisição de estabelecimento comercial, industrial ou profissional e a

continuação da exploração do negócio, mesmo que sob denominação social, firma ou

nome individual diverso, acarretam a responsabilidade integral do sucessor pelas

contribuições sociais devidas pelo sucedido.

Parágrafo único - A responsabilidade será subsidiária, caso o sucedido inicie, dentro

de seis meses, a contar da data da alienação, nova atividade, no mesmo ou em outro ramo

de comércio, indústria ou profissão, ou, nesse período, a ela dê prosseguimento.

CAPÍTULO IV

DO PROGRAMA DE ALIMENTAÇÃO DO TRABALHADOR (PAT)

Art. 782 - O Programa de Alimentação ao

Trabalhador (PAT) é aquele aprovado e gerido pelo Ministério do Trabalho e Emprego, nos

termos da Lei nº 6.321, de 1976.

Art. 783 - Não integra a remuneração a parcela in natura, sob forma de utilidade ou de

alimentação, fornecida pela empresa regularmente inscrita no PAT aos trabalhadores por

ela diretamente contratados, de conformidade com os requisitos estabelecidos pelo órgão

gestor competente.

§ 1º - A previsão do caput independe de o benefício ser concedido a título gratuito

ou a preço subsidiado.

§ 2º - O pagamento em pecúnia do salário

utilidade/alimentação integra a base de cálculo das contribuições sociais.

§ 3º - As irregularidades de preenchimento

do formulário ou a execução inadequada do PAT, porventura constatadas, serão objeto de

formalização de Representação Administrativa (RA), conforme prevista no art. 633,

dirigida ao Ministério do Trabalho e Emprego (MTE).

Art. 784 - O direito à inscrição no PAT alcança as empresas, bem como os contribuintes

equiparados a empresa na forma do § 3º do art. 7º.

Art. 785. A inscrição no PAT deverá ser requerida ao gestor do Programa, em formulário

próprio, conforme modelo oficial a ser adquirido na Empresa Brasileira de Correios e

Telégrafos (ECT).

§ 1º - O PAT fica automaticamente aprovado, mediante apresentação e registro do

formulário oficial na ECT.

§ 2º - A adesão ao programa poderá ser

cancelada por iniciativa da empresa beneficiária ou em razão da execução inadequada do

programa, nesta hipótese, exclusivamente pelo Ministério do Trabalho e Emprego.

Art. 786 - O formulário oficial registrado na ECT e remetido ao órgão gestor do PAT é

o instrumento hábil para fins de prova junto à fiscalização do INSS da condição de

empresa inscrita no referido programa.

Parágrafo único - A análise de mérito do conteúdo e da adequação do formulário é

de competência do órgão gestor.

Art. 787. Para a execução do PAT, a empresa inscrita poderá manter serviço próprio de

refeição ou de distribuição de alimentos, inclusive os não-preparados (cesta de

alimentos), bem como firmar convênios com entidades que forneçam ou prestem serviços de

alimentação coletiva, desde que essas entidades estejam registradas no programa e se

obriguem a cumprir o disposto na legislação do PAT, condição que deverá constar

expressamente do texto do convênio entre as partes interessadas.

§ 1º - Considera-se fornecedora de alimentação coletiva:

I - a operadora de cozinha industrial e fornecedora de refeições preparadas e

transportadas;

II - a administradora da cozinha da

contratante;

III - a fornecedora de alimentos in natura

embalados para transporte individual (cesta de alimentos).

§ 2º - Considera-se prestadora de serviço de alimentação coletiva a administradora de

documentos de legitimação para aquisição de:

I - refeições em restaurantes ou em estabelecimentos similares (refeição-convênio);

II - gêneros alimentícios em

estabelecimentos comerciais (alimentação-convênio).

Art. 788 - A parcela in natura habitualmente fornecida a segurados da Previdência Social,

por força de contrato ou de costume, a título de alimentação, por empresa

não-inscrita no PAT, integra a remuneração para os efeitos da legislação

previdenciária.

§ 1º - Na identificação da referida parcela devem ser observados os seguintes

procedimentos:

I - havendo como identificar os valores reais das utilidades ou alimentos,

independentemente da individualização do beneficiário, adotar-se-á o valor

efetivamente gasto na aquisição das utilidades ou alimentos;

II - não havendo como identificar os valores

reais das utilidades ou alimentos fornecidos, o valor do salário utilidade/alimentação

será indiretamente aferido em vinte por cento da remuneração paga ao trabalhador,

excluído desta o décimo-terceiro salário.

§ 2º - O valor descontado do trabalhador referente às utilidades ou alimentos

fornecidos deverão ser deduzidos da remuneração apurada nos termos do § 1º deste

artigo.

CAPÍTULO V

DAS ALTERAÇÕES E EXTINÇÕES DE CÓDIGOS FPAS

Art. 789 - Ficam alteradas as descrições dos

FPAS 507, 515, 523, 582, 604, 680, 825 e 833 conforme Anexo XIX.

Art. 790 - Ficam criados os códigos de pagamento 6505, 6513, 7307, 7315, conforme Anexo

I, e ficam extintos os códigos FPAS 663 e 671, conforme Anexo XIX.

CAPÍTULO VI

DAS REVOGAÇÕES E DA VIGÊNCIA

Art. 791 - Esta Instrução Normativa revoga a

Ordem de Serviço INSS/DAF/PG nº 9, de 21 de dezembro de 1992, a Ordem de Serviço

INSS/DAF/DSS nº 66, de 10 de outubro de 1997, a Instrução Normativa INSS/DC nº 29, de

29 de junho de 2000, a Instrução Normativa INSS/DC nº 37, de 12 de setembro de 2000, as

Instruções Normativas INSS/DC nºs 65, 66, 67, 68, 69, 70 e 7l, todas de 10 de maio de

2002 e a Instrução Normativa INSS/DC nº 89, de 11 de junho de 2003 e disposições

normativas em contrário.

Art. 792 - Esta Instrução Normativa entrará em vigor no dia 1º de março de 2004.

Taiti Inenami

Diretor-Presidente

Sérgio Luis de Castro Mendes Corrêa

Subprocurador-Chefe da Procuradoria Federal Especializada do INSS

Cantidio de Freitas Mondin Neto

Diretor de Orçamento, Finanças e Logística - Substituto

Lúcia Helena de Carvalho

Diretora de Recursos Humanos

Carlos Roberto Bispo

Diretor da Receita Previdenciária

Benedito Adalberto Brunca

Diretor de Benefícios

ANEXO I

RELAÇÃO DE CÓDIGOS DE PAGAMENTO

Código |

Descrição |

1007 |

Contribuinte

Individual - Recolhimento Mensal - NIT/PIS/PASEP |

1104 |

Contribuinte

Individual - Recolhimento Trimestral NIT/PIS/PASEP |

1120 |

Contribuinte

Individual - Recolhimento Mensal - Com dedução de 45 % (Lei nº 9.876/99) -

NIT/PIS/PASEP |

1147 |

Contribuinte

Individual - Recolhimento Trimestral - Com dedução de 45 % (Lei nº 9.876/99) -

NIT/PIS/PASEP |

1201 |

GRC

Contribuinte Individual - DEBCAD (Preenchimento exclusivo pelo INSS) |

1406 |

Segurado

Facultativo - Recolhimento Mensal - NIT/PIS/PASEP |

1457 |

Segurado

Facultativo - Recolhimento Trimestral - NIT/PIS/PASEP |

1503 |

Segurado

Especial Recolhimento Mensal NIT/PIS/PASEP |

1554 |

Segurado

Especial Recolhimento Trimestral - NIT/PIS/PASEP |

1600 |

Empregado

Doméstico - Recolhimento Mensal - NIT/PIS/PASEP |

1651 |

Empregado

Doméstico - Recolhimento Trimestral - NIT/PIS/PASEP |

1708 |

Ação

Trabalhista - NIT/PIS/PASEP |

2003 |

Empresas

Optantes pelo Simples CNPJ/MF |

2100 |

Empresas em

Geral CNPJ/MF |

2119 |

Empresas em

Geral CNPJ/MF - Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2127 |

Cooperativa de

trabalho (Recolhimento de contribuições com vencimento dia 15, relativas a seus

cooperados) |

2208 |

Empresas em

Geral CEI |

2216 |

Empresas em

Geral CEI - Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2305 |

Entidades

Filantrópicas com Isenção CNPJ/MF |

2321 |

Entidades

Filantrópicas com Isenção CEI |

2402 |

Órgãos do

Poder Público CNPJ/MF |

2429 |

Órgãos do

Poder Público CEI |

2437 |

Órgãos do

Poder Público - CNPJ/MF Recolhimento sobre aquisição de produto rural do Produtor Rural

Pessoa Física |

2445 |

Órgão do

Poder Público - CNPJ/MF - Recolhimento sobre contratação de Transportador Rodoviário

Autônomo |

2500 |

Recolhimento

sobre a Receita Bruta de Espetáculos Desportivos e Contratos de Patrocínio CNPJ/MF |

2607 |

Recolhimento

sobre a Comercialização de Produto Rural CNPJ/MF |

2615 |

Recolhimento

sobre a Comercialização de Produto Rural - CNPJ/MF- exclusivo para Outras Entidades

(SENAR) |

2631 |

Contribuição

retida sobre a NF/Fatura da Empresa Prestadora de Serviço CNPJ/MF |

2640 |

Contribuição

retida sobre NF/Fatura da Empresa Prestadora de Serviço - CNPJ/MF (Uso exclusivo do

Órgão do Poder Público Administração direta, Autarquia e Fundação Federal,

Estadual, do Distrito Federal ou Municipal, contratante do serviço). |

2658 |

Contribuição

retida sobre a NF/Fatura da Empresa Prestadora de Serviço - CEI |

2682 |

Contribuição

retida sobre NF/Fatura da Empresa Prestadora de Serviço - CEI (Uso exclusivo do Órgão

do Poder Público Administração Direta, Autarquia e Fundação Federal, Estadual, do

Distrito Federal ou Municipal, contratante do serviço) |

2704 |

Recolhimento

sobre a Comercialização de Produto Rural CEI |

2712 |

Recolhimento

sobre a Comercialização de Produto Rural CEI exclusivo para Outras Entidades (SENAR) |

2801 |

Ação

Trabalhista CEI |

2810 |

Ação

Trabalhista CEI Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2909 |

Ação

Trabalhista CNPJ/MF |

2917 |

Ação

Trabalhista - CNPJ/MF Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI,

etc.) |

3000 |

ACAL CNPJ/MF |

3107 |

ACAL CEI |

3204 |

GRC

Contribuição de Empresa Normal DEBCAD (Preenchimento exclusivo pelo INSS) |

4006 |

Pagamento de

Débito DEBCAD (Preenchimento exclusivo pelo INSS) |

4103 |

Pagamento de

Débito CNPJ/MF (Preenchimento exclusivo pelo INSS) |

4200 |

Pagamento de

Débito Administrativo Número do Título de Cobrança (Preenchimento exclusivo pelo INSS)

|

4308 |

Pagamento de

Parcelamento Administrativo Número do Título de Cobrança (Preenchimento exclusivo pelo

INSS) |

4316 |

Pagamento de

Parcelamento de Clube de Futebol - CNPJ/MF - (5 % da Receita Bruta destinada ao Clube de

Futebol) - Art. 2º da Lei nº 8.641/1993 |

6009 |

Pagamento de

Dívida Ativa Débito Referência (Preenchimento exclusivo pelo INSS) |

6106 |

Pagamento de

Dívida Ativa Parcelamento Referência (Preenchimento exclusivo pelo INSS) |

6203 |

Recebimento de

Crédito ou de Dívida Ativa - Ação Judicial Referência |

6300 |

Pagamento de

Dívida Ativa, Cobrança Amigável Referência (Preenchimento exclusivo pelo INSS) |

6408 |

Conversão em

Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 CNPJ/MF |

6432 |

Conversão em

Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 CEI |

6440 |

Conversão em

Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 DEBCAD |

6459 |

Conversão em

Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 NB |

6467 |

Conversão em

Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 NIT/PIS/PASEP |

6505 |

COMPREV -

Pagamento de Dívida Ativa - Parcelamento de Regime Próprio de Previdência Social RPPS -

Órgão do Poder Público - Referência. |

6513 |

COMPREV -

Pagamento de Dívida Ativa - Não parcelada de Regime Próprio de Previdência Social RPPS

- Órgão do Poder Público - Referência. |

7307 |

COMPREV -

Recolhimento efetuado por Regime Próprio de Previdência Social RPPS - Órgão do Poder

Público - CNPJ |

7315 |

COMPREV -

Recolhimento efetuado por Regime Próprio de Previdência Social RPPS - Órgão do Poder

Público - CNPJ - estoque |

8001 |

Financiamento

Imobiliário Referência (Preenchimento exclusivo pelo INSS) |

8109 |

Aluguéis

Referência (Preenchimento exclusivo pelo INSS) |

8133 |

Condomínio a

Título de Reembolso Referência (Preenchimento exclusivo pelo INSS) |

8141 |

Parcelamento

de Financiamento Imobiliário Referência (Preenchimento exclusivo pelo INSS) |

8150 |

Parcelamento

de Aluguéis Referência (Preenchimento exclusivo pelo INSS) |

8168 |

Taxa de

Ocupação Referência (Preenchimento exclusivo pelo INSS) |

8176 |

Impostos e

Taxas a Título de Reembolso Referência (Preenchimento exclusivo pelo INSS) |

8206 |

Alienação de

Bens Imóveis Referência (Preenchimento exclusivo pelo INSS) |

8257 |

Alienação de

Bens Móveis Referência (Preenchimento exclusivo pelo INSS) |

9008 |

Devolução de

Benefício NB (Preenchimento exclusivo pelo INSS) |

ANEXO II

TABELA DE ALÍQUOTAS POR CÓDIGOS FPAS

Código do

FPAS |

Alíquotas

(%) |

| |

Prev. Social |

GIIL-RAT |

Salário-Educação |

INCRA |

SENAI |

SESI |

SENAC |

SESC |

SEBRAE |

DPC |

Fundo

Aeroviário |

SENAR |

SEST |

SENAT |

SESCOOP |

Total

para terceiros |

--- |

--- |

0001 |

0002 |

0004 |

0008 |

0016 |

0032 |

0064 |

0128 |

0256 |

0512 |

1024 |

2048 |

4096 |

507 |

20 |

Variável |

2,5 |

0,2 |

1,0 |

1,5 |

--- |

--- |

0,6 |

--- |

--- |

--- |

--- |

--- |

--- |

5,8 |

507

Cooperativa |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

0,6 |

--- |

--- |

--- |

--- |

--- |

2,5 |

5,8 |

515 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

1,0 |

1,5 |

0,6 |

--- |

--- |

--- |

--- |

--- |

--- |

5,8 |

515

Cooperativa |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

0,6 |

--- |

--- |

--- |

--- |

--- |

2,5 |

5,8 |

523 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,7 |

531 |

20 |

Variável |

2,5 |

2,7 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

5,2 |

540 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

2,5 |

--- |

--- |

--- |

--- |

--- |

5,2 |

558 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

--- |

--- |

--- |

--- |

5,2 |

566 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

1,5 |

0,3 |

--- |

--- |

--- |

--- |

--- |

--- |

4,5 |

566

Cooperativa |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

0,3 |

--- |

--- |

--- |

--- |

--- |

2,5 |

5,5 |

574 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

1,5 |

0,3 |

--- |

--- |

--- |

--- |

--- |

--- |

4,5 |

574

Cooperativa |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

0,3 |

--- |

--- |

--- |

--- |

--- |

2,5 |

5,5 |

582 |

20 |

Variável |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

590 |

20 |

Variável |

2,5 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

604 |

--- |

--- |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,7 |

612 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

0,6 |

--- |

--- |

--- |

1,5 |

1,0 |

--- |

5,8 |

612

Cooperativa |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

0,6 |

--- |

--- |

--- |

--- |

--- |

2,5 |

5,8 |

620 |

20 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

1,5 |

1,0 |

--- |

2,5 |

639 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

647 |

--- |

--- |

2,5 |

0,2 |

--- |

--- |

--- |

1,5 |

0,3 |

--- |

--- |

--- |

--- |

--- |

--- |

4,5 |

655 |

20 |

Variável |

2,5 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

663 |

20 |

Variável |

2,5 |

0,2 |

1,0 |

1,5 |

--- |

--- |

0,6 |

--- |

--- |

--- |

--- |

--- |

--- |

5,8 |

671 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

1,0 |

1,5 |

0,6 |

--- |

--- |

--- |

--- |

--- |

--- |

5,8 |

680 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

2,5 |

--- |

--- |

--- |

--- |

--- |

5,2 |

736 |

22,5 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,7 |

744 Seg.

Especial |

2,0 |

0,1 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

0,2 |

--- |

--- |

--- |

0,2 |

744 Pessoa

Física |

2,0 |

0,1 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

0,2 |

--- |

--- |

--- |

0,2 |

744 Pes.

Jurídica |

2,5 |

0,1 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

0,25 |

--- |

--- |

--- |

0,25 |

744

Agroindústria |

2,5 |

0,1 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

0,25 |

--- |

--- |

--- |

0,25 |

779 |

5,0 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

787 |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

--- |

--- |

--- |

5,2 |

787

Cooperativa |

20 |

Variável |

2,5 |

0,2 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

5,2 |

795 |

20 |

Variável |

2,5 |

2,7 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

--- |

--- |

--- |

7,7 |

795

Cooperativa |

20 |

Variável |

2,5 |

2,7 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

2,5 |

7,7 |

825 |

--- |

--- |

2,5 |

2,7 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

5,2 |

833 |

--- |

--- |

2,5 |

0,2 |

1,0 |

1,5 |

--- |

--- |

0,6 |

--- |

--- |

--- |

--- |

--- |

--- |

5,8 |

ANEXO III

ANEXO III - RRVI (verso)

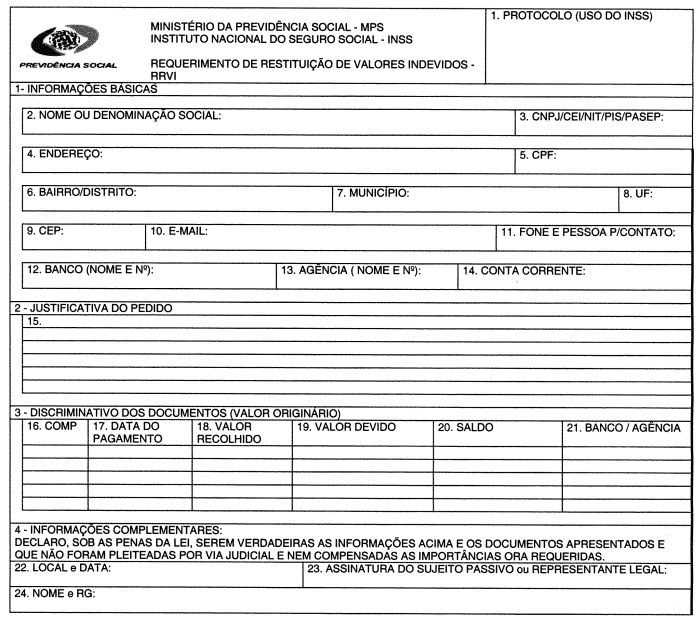

INSTRUÇÕES PARA PREENCHIMENTO DO

REQUERIMENTO DE RESTITUIÇÃO DE VALORES INDEVIDOS - RRVI

Campo 1: Uso exclusivo do INSS.

BLOCO 1 - "INFORMAÇÕES BÁSICAS":

Campo 02 a 11: informar os dados cadastrais do

sujeito passivo;

Obs.: Empresa (equiparada a empresa)

matrículada no Cadastro Específico do INSS - CEI preencher o campo nº 05 com o número

do CPF do responsável.

Campo 12 a 14: preencher com os dados

bancários do sujeito passivo.

Obs.: Empresa inscrita no CNPJ, preencher com

os dados referentes à conta corrente bancária da empresa.

BLOCO 2 - "`JUSTIFICATIVA DO

PEDIDO":

Campo 15: esclarecer o motivo do pedido.

BLOCO 3 - "DISCRIMINATIVO DOS

DOCUMENTOS":

Campos 16 a 21: preencher os campos com as

informações solicitadas, referentes aos documentos de recolhimento envolvidos no pedido

de restituição.

BLOCO 4 - "INFORMAÇÕES

COMPLEMENTARES":

Campo 22: local e data do pedido de

restituição;

Campo 23: assinatura do responsável ou do

representante legal da empresa;

Campo 24: nome, em letra de forma, do

assinante do requerimento e o número do respectivo Registro Geral - RG.

Observações:

Quando se tratar de RRVI de segurado

contribuinte individual que presta serviço à empresa:

a) no BLOCO 3 "DISCRIMINATIVO DOS

DOCUMENTOS (VALOR ORIGINÁRIO)" deverão ser informados todos os recolhimentos

relativos ao interessado de cada competência envolvida no pedido, totalizando-os em cada

linha da seguinte forma:

1. recolhimentos efetuados por empresa

tomadora de serviço do interessado;

2. recolhimentos efetuados por entidade

beneficente com processo regular de isenção tomadora de serviço do interessado;

3. recolhimentos efetuados por empresa em que

o interessado tenha vínculo empregatício;

4. recolhimentos efetuados diretamente pelo

interessado.

b) quando a informação se referir ao

desconto efetuado por empresa, deverão ser desconsideradas as colunas 17 "data do

pagamento" e 21 "banco/agência";

ANEXO IV

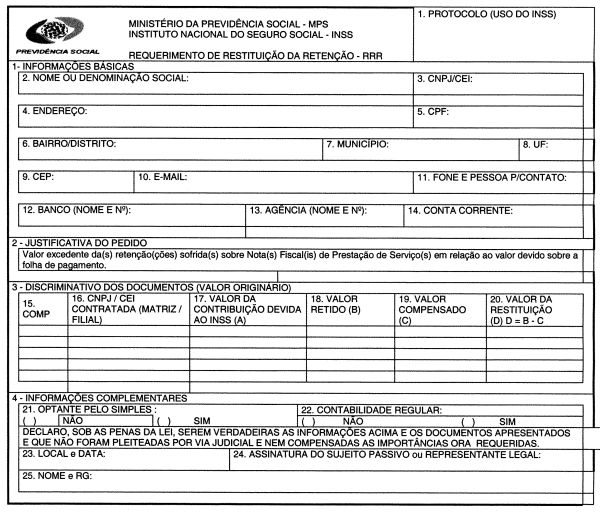

ANEXO V

ANEXO V RRR (Verso)

INSTRUÇÕES PARA PREENCHIMENTO DO REQUERIMENTO DE RESTITUIÇÃO DE RETENÇÃO - RRR

Campo 01: uso exclusivo do INSS.

BLOCO 1 - "INFORMAÇÕES BÁSICAS":

Campos 02 a 11: informar os dados cadastrais

da empresa;

Obs.: Empresas (equiparada a empresas)

sujeitas à matrícula no Cadastro Específico do INSS - CEI preencher o campo 05 com o

número do CPF do responsável;

Campos 12 a 14: preencher com os dados

bancários da empresa.

BLOCO 2 - "JUSTIFICATIVA DO PEDIDO":

A justificativa do pedido já se encontra

impressa.

BLOCO 3 - "DISCRIMINATIVO DOS DOCUMENTOS

(VALOR ORIGINÁRIO)":

Campos 15 e 16: preencher os campos com as

informações solicitadas, relacionadas com o pedido de restituição;

Campo 17 (Coluna A): Registrar o valor da

contribuição devida ao INSS, incidente sobre a folha de salário do estabelecimento

(segurados + empresa + SAT);

Campo 18 (Coluna B): Registrar o total das

retenções efetuadas pelas contratantes, por estabelecimento da contratada;

Campo 19 (Coluna C): Registrar o valor

regularmente compensado;

Campo 20 (Coluna D): Preencher com o valor

resultante da seguinte operação: D= B - C.

BLOCO 4 - "INFORMAÇÕES

COMPLEMENTARES":

Campo 21: assinalar se a empresa é ou não

optante pelo SIMPLES;

Campo 22: informar se a empresa possui

contabilidade regular, ou seja, possui Livro Diário escriturado e registrado na Junta

Comercial/Cartório, dentro de 90 dias da ocorrência dos fatos geradores da

contribuição;

Campo 23: local e data do pedido de

restituição;

Campo 24: assinatura do responsável ou do

representante legal da empresa;

Campo 25: nome, em letra de forma, do

assinante do requerimento e o número do respectivo Registro Geral - RG.

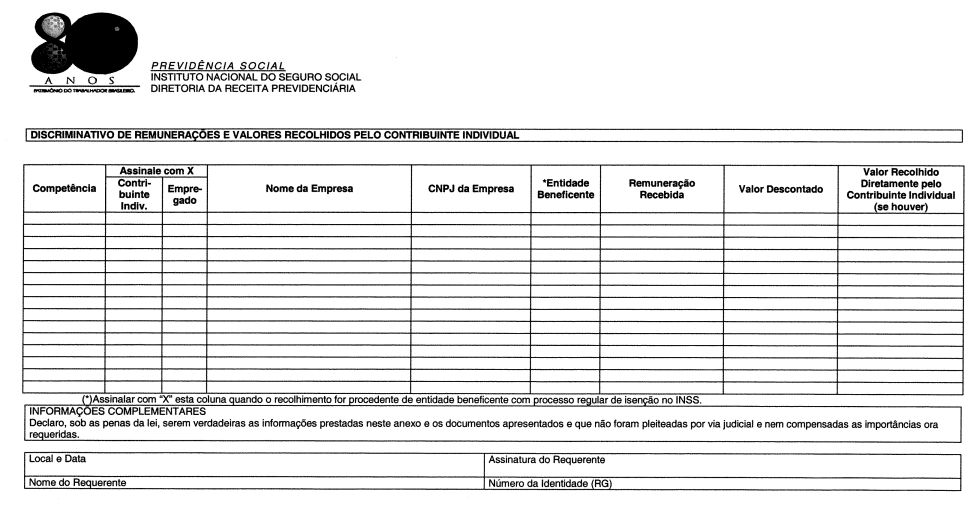

ANEXO VI

ANEXO VI - (Verso)

INSTRUÇÕES PARA PREENCHIMENTO

DEMONSTRATIVO DE NOTAS FISCAIS/FATURAS DE SERVIÇOS PRESTADOS

BLOCO 1 - "INFORMAÇÕES BÁSICAS":

Campo 1:. nome do estabelecimento da

contratada (requerente);

Campo 2: nº do CNPJ/CEI do estabelecimento da

contratada (requerente);

Campo 3: competência ( mês e ano ) a que se

refere o demonstrativo;

Campo 4 a 8: preencher os campos

discriminados, por competência, de acordo com as indicações do próprio formulário.

BLOCO 2 - "INFORMAÇÕES

COPLEMENTARES":

Campo 9: local e data do demonstrativo;

Campo 10: assinatura do responsável ou do

representante legal da empresa;

Campo 11: nome, em letra de forma, do sujeito

passivo ou representante legal da empresa e o número do respectivo Registro Geral - RG.

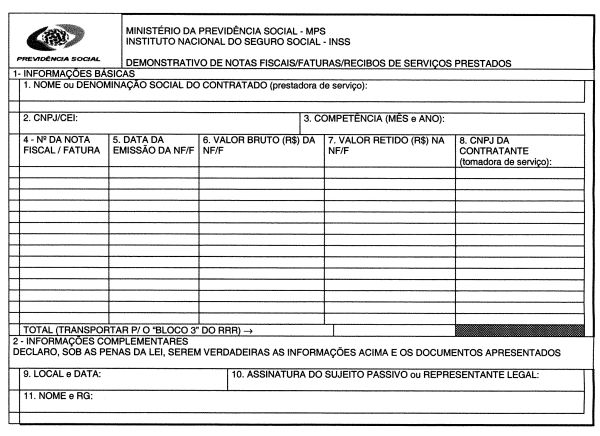

ANEXO VII

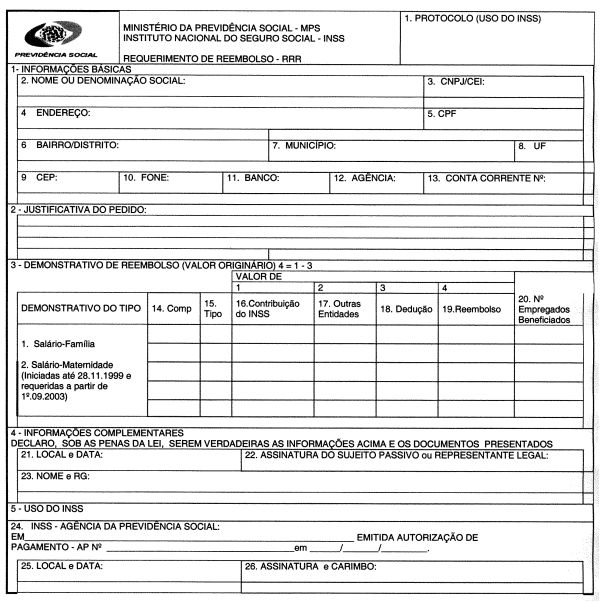

INSTRUÇÕES PARA PREENCHIMENTO DO REQUERIMENTO DE REEMBOLSO - RR

Campo 1: Uso exclusivo do INSS.

BLOCO 1 - "INFORMAÇÕES BÁSICAS":

Campos 02 a 10: informar os dados cadastrais

do sujeito passivo;

Obs.: Empresas (equiparada a empresas)

sujeitas à matrícula no Cadastro Específico do INSS - CEI preencher o campo 05 com o

número do CPF do responsável;

Campos 11 a 13: preencher com os dados

bancários do sujeito passivo.

BLOCO 2 - "JUSTIFICATIVA DO PEDIDO":

Esclarecer, detalhadamente, a natureza do

pedido de reembolso.

BLOCO 3 - "DEMONSTRATIVO DE REEMBOLSO

(VALOR ORIGINÁRIO)" :

Campos 14 a 20: preencher os campos do

demonstrativo, de acordo com os tipos (1 - salário-família ou 2 - salário-maternidade)

a que se refere o reembolso;

Obs.: Preencher o campo 15 com os números 1,

2 ou 1/2 quando o reembolso se tratar, respectivamente, de salário-família,

salário-maternidade ou ambos.

Informar no campo 17 o valor recolhido para

outras entidades, o qual não pode sofrer deduções.

BLOCO 4 - "INFORMAÇÕES

COMPLEMENTARES":

Campo 21: local e data do pedido de reembolso;

Campo 22: assinatura do sujeito passivo ou seu

representante legal;

Campo 23: nome, em letra de forma, do

assinante do requerimento e o número do respectivo Registro Geral - RG.

BLOCO 5 - USO DO INSS:

Campos 24 a 26: Uso exclusivo do INSS.

ANEXO VIII

CONTRIBUIÇÃO SOBRE A PRODUÇÃO RURAL A PARTIR DE 01.11.91

Contribuinte |

Fundamentação |

Período |

|

FPAS |

Previdência |

RAT |

|

Total |

| Produtor Rural

Pessoa Jurídica (5) |

Art. 25 da Lei nº 870/94 (1)

(2) |

01.08.94 a

31.12.01 |

2.5% |

0.1% |

0,1% |

2.7% |

744 |

| Art. 25 Lei nº 8.870/94 com a

redação Lei 10.256/01 |

01.01.02

a... |

2,5% |

0,1% |

0,25% |

2,85% |

744 |

| Produtor Rural

Pessoa Física - Equiparado a Trabalhador Autônomo (contribuinte individual a partir de

29/11/99) |

Art. 1º da Lei nº 8.540/92

(3) |

01.04.93 a

11.01.97 |

2,0% |

0,1% |

0,1% |

2,2% |

744 |

| Art. 25 da Lei nº 8.212/91 e

MP nº 1.523/96 (4) |

12.01.97 a

10.12.97 |

2,5% |

0,1% |

0,1% |

2,7% |

744 |

| Art. 25 da Lei nº 8.212/91 e

Lei nº 9.528 de 10/12/97 |

11.12.97 a

31.12.01 |

2,0% |

0,1% |

0,1% |

2,2% |

744 |

| Art. 25 Lei nº 8.212/91, Art.

6° Lei nº 9.528/97 com redação da Lei 10.256/01 |

01.01.02 a

... |

2,0% |

0,1% |

0,2% |

2,3% |

744 |

| Produtor Rural

Pessoa Física - Segurado Especial |

Art. 25 da Lei nº 8.212/91 |

01.11.91 a

31.03.93 |

3,0% |

|

|

3,0% |

744 |

| Art. 1º da Lei nº 8.540/92 |

01.04.93 a

30.06.94 |

2,0% |

0,1% |

|

2,1% |

744 |

| Art. 2º da Lei nº 8.861/94 |

01.07.94 a

11.01.97 |

2,2% |

0,1% |

|

2,3% |

744 |

| Art. 25 da Lei nº 8.212/91 e

MP nº 1.523/96 (4) |

12.01.97 a

10.12.97 |

2,5% |

0,1% |

0,1% |

2,7% |

744 |

| Art. 25 da Lei nº 8.212/91 e

Lei nº 9.528 de 10.12.97 |

11.12.97 a

31.12.01 |

2,0% |

0,1% |

0,1% |

2,2% |

744 |

| Art. 25 Lei nº 8.212/91, Art.

6º Lei nº 9.528/97 com redação da Lei nº 10.256/01 |

01.01.02 a

.... |

2,0% |

0,1% |

0,2% |

2,3% |

744 |

| Agroindústrias

(5) |

Art. 22 A

da Lei nº 8.212/91 acrescentado pela Lei nº 10.256/01 (6) |

01.11.01 a

31.12.01 |

2,5% |

0,1% |

- |

2,6% |

744 |

01.01.02 a

31.08.03 |

2,5% |

0,1% |

0,25% |

2,85% |

744 |

| Art. 22 A da Lei

nº 8.212/91 acrescentado pela Lei nº 10.256/01, alterado pela Lei nº 10.684/03 (7) |

01.09.03 a

... |

2,5% |

0,1% |

0,25% |

2,85% |

744 |

NOTAS:

(1) Excluídas as agroindústrias (Decisão do

STF na ADIN 1.103-1/6000).

(2) De 01.11.91 a 31.07.94, a contribuição

do produtor rural pessoa jurídica era apenas sobre a folha de pagamento.

(3) De 01.11.91 a 31.03.93, a contribuição

do produtor rural pessoa física - equiparado a autônomo era apenas sobre a folha de

pagamento.

(4) Art. 25 da Lei nº 8.212/91 na redação

dada pelo art. 1º da MP 1.523 de 11.10.96, publicada no DOU de 14.10.96, c/c art. 4º da

MP, convertida na Lei nº 9.528 de 10.12.97, com alteração para 2,0% da alíquota do

produtor rural pessoa física e do segurado especial.

(5) A prestação de serviços a terceiros

prestados pelas agroindústrias e pelos produtores rurais pessoas jurídicas estão

sujeitas às contribuições sociais calculadas sobre a remuneração dos segurados, sendo

que a receita bruta correspondente aos serviços prestados a terceiros será excluída da

base de cálculo da contribuição sobre a comercialização da produção.

(6) O fato gerador das contribuições ocorre

na comercialização da produção própria e adquirida de terceiros, industrializada ou

não, pela agroindústria, a partir de 1º de novembro de 2001; a contribuição para o

SENAR, todavia, em face do princípio da anualidade, é devida a partir de 1º de janeiro

de 2002. Excluídas a agroindústria de piscicultura, carcinicultura, suinocultura e

avicultura, que permanecem com a obrigação de do recolhimento sobre a folha de

pagamento, setor agrário e industrial (art. 22A § 4º da Lei 8.212/91, acrescentado pela

Lei nº 10.256/01).

(7) A Lei nº 10.684/03, alterou o art. 22 A

da Lei nº 8.212/91, na redação da Lei nº 10.256/01, para excluir, a partir de 1º de

setembro de 2003, as pessoas jurídicas que se dediquem apenas ao florestamento e

reflorestamento como fonte de matéria-prima para industrialização própria mediante a

utilização de processo industrial que modifique a natureza química da madeira ou a

transforme em pasta celulósica, ainda que comercialize resíduos vegetais ou sobras ou

partes da produção (exceto se a receita bruta decorrente desta comercialização

represente um por cento ou mais de sua receita bruta proveniente da comercialização da

produção).

ANEXO IX

CONTRIBUIÇÃO SOBRE A FOLHA DE PAGAMENTO A PARTIR DE 01.11.91

Contribuinte |

Período |

Folha de PGTO |

FPAS |

Prev.

Social |

Terceiros |

Seg. |

Emp. |

RAT

(ex-SAT) |

S. Ed. |

INCRA |

SENAI |

SESI |

SEBRAE |

DPC |

SENAR |

SESCOOP |

TOTAL |

0001 |

0002 |

0004 |

0008 |

0064 |

0128 |

0512 |

4096 |

| Agroindústrias

relacionadas no art. 2º caput do Decreto-lei nº 1.146/70 |

11/91 a 05/92 |

TOTAL |

531 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

| 06/92 a 31.10.01 |

S. IND. |

531 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

S. RUR. |

795 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

2,5 |

|

7,7 |

| Demais

Agroindústrias |

11/91 a 12/91 |

TOTAL |

507 |

VAR |

20,0 |

VAR |

2,5 |

0,2 |

1,0 |

1,5 |

0,2 |

|

|

|

5,4 |

| 01/92 a 05/92 |

TOTAL |

507 |

VAR |

20,0 |

VAR |

2,5 |

0,2 |

1,0 |

1,5 |

0,4 |

|

|

|

5,6 |

| 06/92 a 12/92 |

S. IND. |

507 |

VAR |

20,0 |

VAR |

2,5 |

0,2 |

1,0 |

1,5 |

0,4 |

-- |

- |

|

5,6 |

S.RUR. |

787 |

VAR |

20,0 |

VAR |

2,5 |

0,2 |

- |

- |

- |

-- |

2,5 |

|

5,2 |

| 01/93 a .... |

S. IND. |

507 |

VAR |

20,0 |

VAR |

2,5 |

0,2 |

1,0 |

1,5 |

0,6 |

|

|

|

5,8 |

| 01/93 a 31.10.01 |

S. RUR. |

787 |

VAR |

20,0 |

VAR |

2,5 |

0,2 |

|

|

|

|

2,5 |

|

5,2 |

| Agroindústria relacionada no DL

nº 1.146/70 exceto as de piscicultura, carcinicultura, suinocultura e avicultura |

01.11.01 |

total |

825 |

VAR |

|

|

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

| Agroindústria não

rel. DL nº 1.146/70 exceto as de piscicultura, carcinicultura, suinocultura e avicultura |

01.11.01 |

S. IND |

833 |

VAR |

|

|

2,5 |

0,2 |

1,0 |

1,5 |

0,6 |

|

|

|

5,8 |

S.RUR |

604 |

VAR |

|

|

2,5 |

0,2 |

|

|

|

|

|

|

2,7 |

| Agroindústria de

piscicultura, carcinicultura, suinocultura e avicultura |

01.11.01 |

S.IND |

531 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

S.RUR. |

795 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

2,5 |

|

7,7 |

| Agroindústria com

atividade rural na forma dos §§ 6º e 7º do art. 22A da Lei nº 8.212/1991 |

01.09.03 |

S.IND. |

531 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

S.RUR. |

795 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

2,5 |

|

7,7 |

| Cooperativa rural

relacionada no art. 2º, caput do Decreto-lei nº 1.146/70 |

11/91 a 05/92 |

TOTAL |

531 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

| 06/92 a 08/96 |

S.IND. |

531 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

|

5,2 |

| 06/92 a 02/97 |

S.RUR. |

795 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

2,5 |

|

7,7 |

| 09/96 a 02/97 |

S.IND. |

817 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

2,5 |

|

7,7 |

| 03/97 a 11/99 |

TOTAL |

795 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

2,5 |

|

7,7 |

| 12/99 a ..... |

TOTAL |

795 |

VAR |

20,0 |

VAR |

2,5 |

2,7 |

|

|

|

|

|

2,5 |

7,7 |