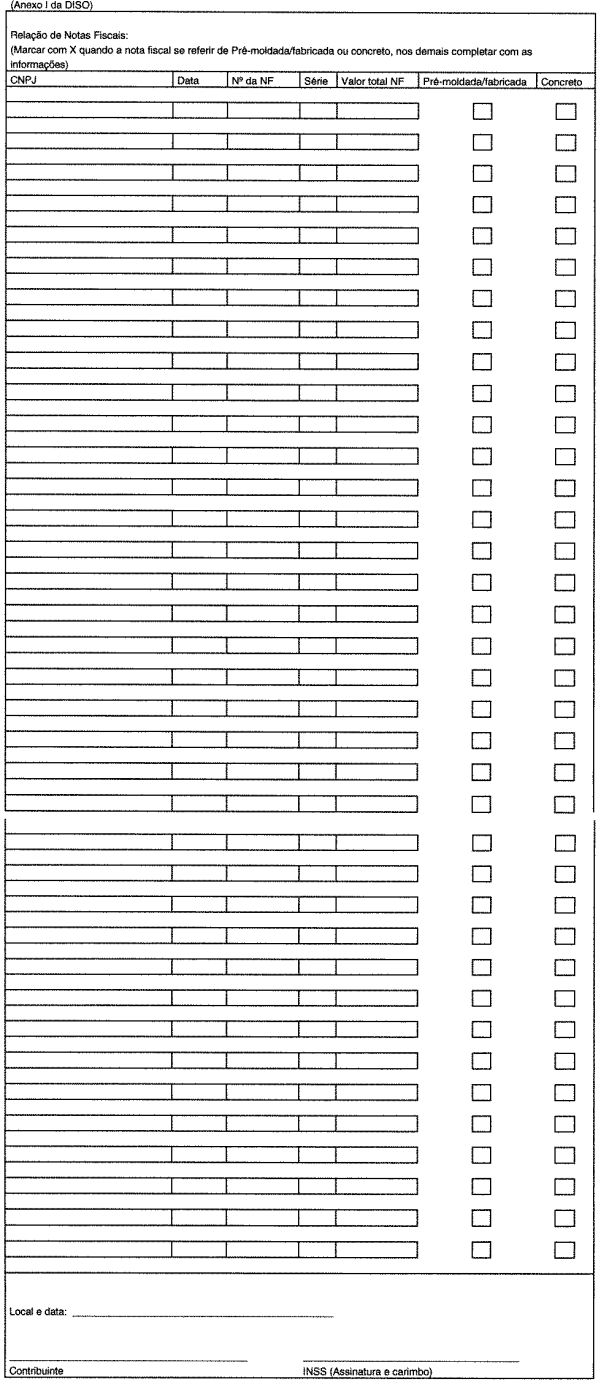

ANEXO XVI

Relação de Notas Fiscais

ANEXO XVII

ATIVIDADES / SERVIÇOS NÃO-INCLUÍDOS NA COMPOSIÇÃO DO CUB,

SUJEITOS À RETENÇÃO DE 11%

01 - instalação de estrutura metálica;

02 - instalação de estrutura de concreto armado (pré-moldada);

03 - obras complementares na construção civil: ajardinamento; recreação; terraplenagem; urbanização;

04 - lajes de fundação radiers;

05 - instalação de aquecedor, bomba de recalque, incineração, playground, equipamento de garagem, equipamento de segurança, equipamento contra-incêndio e de sistema de aquecimento a energia solar;

06 - instalação de elevador, quando houver emissão de nota fiscal - fatura de serviço - NFFS;

07 - instalação de esquadrias de alumínio;

08 - colocação de gradis;

09 - montagem de torres;

10 - locação de equipamentos com operador;

11- impermeabilização contratada com empresa

especializada.

ATIVIDADES OU SERVIÇOS NÃO-INCLUÍDOS NA COMPOSIÇÃO DO CUB, NÃO-SUJEITOS À

RETENÇÃO DE 11%

SERVIÇOS EXCLUSIVOS DE:

01 - instalação de antena coletiva, ar-condicionado, calefação, fogão, telefone interno e de sistema de ventilação e exaustão;

02 - jateamento de areia;

03 - perfuração de poço artesiano;

04 - sondagem de solo;

05 - controle de qualidade de materiais;

06 - locação de equipamentos sem operador;

07 - serviços de topografia;

08 - administração, fiscalização e gerenciamento de obras;

09- elaboração de projeto arquitetônico e estrutural;

10 - assessorias ou consultorias técnicas;

11 - locação de caçambas;

12 - fundações especiais (exceto lajes de fundação radiers).

RELAÇÃO DE PROFISSIONAIS NÃO-INCLUÍDOS NO CUB, SEGUNDO NBR 11721:

01 - Engenheiro;

02 - mestre de obra;

03 - encarregado;

04 - vigia;

05 - almoxarife;

06 - auxiliar de almoxarife;

07 - apontador;

08 - demais administrativos da obra.

ANEXO XVIII

RELAÇÃO DOS PRESTADORES DE SERVIÇO

EMPRESA:

CNPJ:

MATRICULA CEI:

ENDEREÇO:

FONE CONTATO:

1 2 3 4 5 6 7 8 9 10 11 12 CNPJ PRESTADOR DO SERVIÇO

NOME DO

PRESTADORTIPO DE SERVIÇO

PRESTADONº DA NF

DATA

DA NFVALOR BRUTO DA NF

VALOR DA RETENÇÃO

BASE DE CÁLCULO DA CONTRIBUIÇÃO

COMP.

BANCO/ AGÊNCIA

DATA DA

AUTENTICAÇÃOVALOR

AUTENTICADO

LOCAL E DATA:__________________, ___/___/___

ASSINATURA E CPF DO RESPONSÁVEL PELAS INFORMAÇÕES:________________________________

CPF:______.______.______-____

(CONTADOR / CHEFE DEPARTAMENTO PESSOAL / PROPRIETÁRIO / DONO DA OBRA OU INCORPORADOR)

INSTRUÇÕES PARA O PREENCHIMENTO DA RELAÇÃO DE PRESTADORES DE SERVIÇOS

a) na coluna 1, deverá ser discriminado o CNPJ do prestador de serviço;

b) na coluna 2 deverá ser informado o nome ou denominação social do prestador;

c) na coluna 3 deverá ser informado o tipo de serviço prestado, ou seja, elétrica, hidráulica, pintura, fundação, alvenaria, gesso, montagem de estrutura metálica etc., de sorte a permitir verificar se o serviço integra ou não o CUB;

d) na coluna 4 deverá constar o número da nota fiscal, fatura ou recibo de prestação de serviços que tenha vinculação inequívoca à obra, ou seja, que mencione na discriminação do serviço o endereço completo da obra ou o número da matrícula CEI;

e) na coluna 5 deverá constar a data da emissão da nota fiscal, fatura ou recibo de prestação de serviços;

f) na coluna 6 deverá ser informado o valor bruto da nota fiscal, fatura ou recibo de prestação de serviços;

g) a coluna 7 deverá ser preenchida com o valor da retenção destacada em nota fiscal, fatura ou recibo de prestação de serviços emitidos a partir da competência fevereiro de 1999, ficando em branco quando o documento tiver sido emitido em período anterior;

h) na coluna 8 deverá constar:

1 - para competências até janeiro de 1999, a remuneração contida em GRPS recolhida pelo prestador de serviço e específica da obra, isto é, contendo o endereço da obra no campo "endereço" e o número da matrícula CEI, e no campo de observações o número da nota fiscal ou fatura;

2 - para competências a partir de fevereiro de 1999, o valor da remuneração constante em GFIP do prestador de serviço que tenha vinculação inequívoca à obra, ou seja, que contenha a matrícula CEI da obra no campo "tomador / obra";

i) na coluna 9 deverá ser informada a competência do documento de arrecadação específico da obra, para o período até janeiro de 1999, ou com os dados da guia de retenção, para o período a partir de fevereiro de 1999;

j) na coluna 10 deverá ser informado o número do banco e o número da agência em que foram efetuados os recolhimentos mencionados na letra "i" acima;

l) na coluna 11 deverá ser informada a data da autenticação bancária dos recolhimentos mencionados na letra "i" acima;

m) na coluna 12 deverá ser informado o valor autenticado dos recolhimentos mencionados na letra "i" acima.

Observações:

a) os documentos que comprovam as informações constantes da relação de prestadores de serviço deverão ser apresentados na ordem rigorosa em que constam da relação;

b) no caso de grandes obras, com a apresentação de várias notas fiscais e recolhimentos de vários empreiteiros, é recomendável a apresentação da planilha também em disquete, além de impressa em papel, a fim de agilizar a conferência;

c) recomenda-se máxima cautela no preenchimento das colunas 09 a 12, a fim de não inviabilizar a localização das guias nos sistemas do INSS.

ANEXO XIX

TABELA DE CÓDIGOS FPAS

Código FPAS |

DISCRIMINATIVO |

507 |

INDÚSTRIA - TRANSPORTE FERROVIÁRIO e de CARRIS URBANOS (inclusive Cabos Aéreos) EMPRESA METROVIÁRIA - EMPRESA DE TELECOMUNICAÇÕES - OFICINA GRÁFICA DE EMPRESA JORNALÍSTICA - ESCRITÓRIO E DEPÓSITO DE EMPRESA INDUSTRIAL - INDÚSTRIA DA CONSTRUÇÃO CIVIL - ARMAZENS GERAIS - FRIGORÍFICO - SOCIEDADE COOPERATIVA - TOMADOR DE SERVIÇO DE TRABALHADOR AVULSO - contribuição sobre a remuneração de trabalhador avulso vinculado à indústria. |

515 |

COMÉRCIO ATACADISTA - COMÉRCIO VAREJISTA - AGENTE AUTÔNOMO DO COMÉRCIO - COMÉRCIO ARMAZENADOR - TURISMO E HOSPITALIDADE (inclusive salão de barbeiro, instituto de beleza, empresa de compra, venda, locação e administração de imóvel, engraxate, empresa de asseio e conservação, sociedade beneficente e religiosa etc.) - ESTABELECIMENTO DE SERVIÇO DE SAÚDE (hospital, clínica, casa de saúde, laboratório de pesquisas e análises clínicas, cooperativa de serviço médico, banco de sangue, estabelecimento de ducha, massagem e fisioterapia e empresa de prótese) - COMÉRCIO TRANSPORTADOR, REVENDEDOR, RETALHISTA DE ÓLEO DIESEL, ÓLEO COMBUSTÍVEL E QUEROSENE (exceto quanto aos empregados envolvidos diretamente na atividade de transporte - Dec. 1.092/94 - FPAS 612) - EMPRESA E SERVIÇOS DE PROCESSAMENTO DE DADOS - ESCRITÓRIO, CONSULTÓRIO OU LABORATÓRIO DE PROFISSIONAIS LIBERAIS CONSÓRCIO - AUTO ESCOLA - CURSO LIVRE - LOCAÇÕES DIVERSAS - PARTIDO POLÍTICO - EMPRESA DE TRABALHO TEMPORÁRIO - SOCIEDADE COOPERATIVA - TOMADOR DE SERVIÇO DE TRABALHADOR AVULSO - contribuição sobre a remuneração de trabalhador avulso vinculado ao comércio. |

523 |

SINDICATO OU ASSOCIAÇÃO PROFISSIONAL DE EMPREGADO, TRABALHADOR AVULSO OU EMPREGADOR, PERTENCENTE A ATIVIDADE OUTRORA NÃO VINCULADA AO ex-IAPC |

531 |

INDÚSTRIA DE CANA-DE-AÇÚCAR - DE LATICÍNIO - DE BENEFICIAMENTO DE CHÁ E MATE - DA UVA - DE EXTRAÇÃO E BENEFICIAMENTO DE FIBRAS VEGETAIS E DE DESCAROÇAMENTO DE ALGODÃO - DE BENEFICIAMENTO DE CAFÉ E DE CEREAIS - DE EXTRAÇÃO DE MADEIRA PARA SERRARIA, DE RESINA, LENHA E CARVÃO VEGETAL - MATADOURO OU ABATEDOURO DE ANIMAL DE QUALQUER ESPÉCIE E CHARQUEADA (excluídos os empregados das empresas deste código que atuem diretamente na produção primária de origem animal e vegetal) -AGROINDÚSTRIAS DE PISCICULTURA, CARCINICULTURA, SUINOCULTURA E AVICULTURA, setor industrial (a partir de 11/2001) SETOR INDUSTRIAL DA AGROINDÚSTRIA que se dedique apenas ao florestamento e reflorestamento como fonte de matéria-prima para industrialização própria mediante a utilização de processo industrial que modifique a natureza química da madeira ou a transforme em pasta celulósica, a partir de setembro/2003, na forma dos §§ 6º e 7º do art. 22 A da Lei nº 8.212/1991. |

540 |

EMPRESA DE NAVEGAÇÃO MARÍTIMA, FLUVIAL OU LACUSTRE - AGÊNCIA DE NAVEGAÇÃO - SERVIÇO PORTUÁRIO - EMPRESA DE DRAGAGEM - EMPRESA DE ADMINISTRAÇÃO E EXPLORAÇÃO DE PORTOS - SERVIÇOS PORTUÁRIOS - ÓRGÃO DE GESTÃO DE MÃO-DE-OBRA - EMPRESA DE CAPTURA DE PESCADO (inclusive armador de pesca em relação aos empregados envolvidos na atividade de captura de pescado e do escritório). |

558 |

EMPRESA AEROVIÁRIA, INCLUSIVE TÁXI-AÉREO - EMPRESA DE SERVIÇO AÉREO ESPECIALIZADO - EMPRESA DE TELECOMUNICAÇÕES AERONÁUTICAS - IMPLANTAÇÃO, ADMINISTRAÇÃO, OPERAÇÃO E EXPLORAÇÃO DE INFRA-ESTRUTURA AEROPORTUÁRIA E DE SERVIÇOS AUXILIARES - EMPRESA DE FABRICAÇÃO, REPARO E MANUTENÇÃO OU REPRESENTAÇÃO DE AERONAVE, SUAS PEÇAS E ACESSÓRIOS - EMPRESA DE EQUIPAMENTO AERONÁUTICO. |

566 |

EMPRESA DE COMUNICAÇÃO - EMPRESA DE PUBLICIDADE - EMPRESA JORNALÍSTICA - EMPRESA DE DIFUSÃO CULTURAL E ARTÍSTICA - ESTABELECIMENTO DE CULTURA FÍSICA - ESTABELECIMENTO HÍPICO - ESCRITÓRIO, CONSULTÓRIO DE PROFISSIONAL LIBERAL - SINDICATO OU ASSOCIAÇÃO DE PROFISSIONAL, EMPREGADO OU EMPREGADOR, PERTENCENTE A ATIVIDADE OUTRORA VINCULADA AO ex-IAPC - CONDOMÍNIO - CRECHE -CLUBES RECREATIVOS E ASSOCIAÇÕES DESPORTIVAS - COOPERATIVA |

574 |

ESTABELECIMENTO DE ENSINO - SOCIEDADE COOPERATIVA |

582 |

ÓRGÃO DO PODER PÚBLICO (União, Estado, Distrito Federal e Município, inclusive suas respectivas Autarquias e as Fundações com personalidade jurídica de direito público.) - ORGANISMO OFICIAL BRASILEIRO E INTERNACIONAL do qual o Brasil seja membro efetivo e mantenha, no exterior, brasileiro civil que trabalha para a união ainda que lá domiciliado e contratado - REPARTIÇÃO DIPLOMÁTICA BRASILEIRA sediada no exterior que contrata auxiliares locais - MISSÃO DIPLOMÁTICA OU REPARTIÇÃO CONSULAR de carreira estrangeira e órgão a ela subordinado no Brasil, ou a membro dessa missão e repartição, observadas as exclusões legais (Decreto-Lei n.º 2.253/85), ORDEM DOS ADVOGADOS DO BRASIL - CONSELHO DE FISCALIZAÇÃO DE PROFISSÃO REGULAMENTADA - EMPRESA QUE CONTRATA NO BRASIL BRASILEIRO PARA PRESTAR SEVIÇOS NO EXTERIOR |

590 |

CARTÓRIO, oficializado ou não. |

604 |

PRODUTOR RURAL , inclusive na atividade de criação de pescado em cativeiro, em relação a todos os seus empregados - CONSÓRCIO SIMPLIFICADO DE PRODUTORES RURAIS - AGROINDÚSTRIA não relacionada no caput do art. 2º do Decreto-Lei nº 1.146/70 (relativamente aos segurados e envolvidos no processo de produção própria, setor rural), a partir da competência novembro/2001, exceto as sociedades cooperativas e agroindústrias de piscicultura, carcinicultura, suinocultura e avicultura, exceto a prestação de serviços a terceiros - SOCIEDADE COOPERATIVA DE PRODUÇÃO RURAL (relativamente em relação aos segurados contratados para a colheita da produção de seus cooperados), a partir da competência novembro/2001 - TOMADOR DE SERVIÇO DE TRABALHADOR AVULSO - contribuição sobre a remuneração de trabalhador avulso vinculado à área rural. |

612 |

EMPRESA DE TRANSPORTE RODOVIÁRIO - EMPRESA DE TRANSPORTE DE VALORES - EMPRESA DE LOCAÇÃO DE VEÍCULO - EMPRESA DE DISTRIBUIÇÃO DE PETRÓLEO (exclusivamente em relação à folha de pagamento dos empregados envolvidos diretamente na atividade de transporte) - SOCIEDADE COOPERATIVA |

620 |

TOMADOR DE SERVIÇO DE TRANSPORTADOR RODOVIÁRIO AUTÔNOMO (contribuição previdenciária a cargo da empresa tomadora e a contribuição descontada do transportador autônomo para o SEST e o SENAT). |

639 |

ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL . |

647 |

ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL, em qualquer modalidade desportiva e CLUBE DE FUTEBOL PROFISSIONAL - contribuição descontada dos empregados, atletas ou não, e as destinadas a outras entidades ou fundos. |

655 |

EMPRESA DE TRABALHO TEMPORÁRIO (Lei n.º 6.019/74) - contribuição sobre a folha de salários do trabalhador temporário. |

680 |

ÓRGÃO GESTOR DE MÃO-DE-OBRA com relação a contribuição sobre a remuneração de trabalhador avulso vinculado à Diretoria de Portos e Costas. |

736 |

BANCO COMERCIAL - BANCO DE INVESTIMENTO - BANCO DE DESENVOLVIMENTO - CAIXA ECONÔMICA - SOCIEDADE DE CRÉDITO, FINANCIAMENTO E INVESTIMENTO - SOCIEDADE DE CRÉDITO IMOBILIÁRIO - SOCIEDADE CORRETORA - DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS - EMPRESA DE ARRENDAMENTO MERCANTIL - SOCIEDADE COOPERATIVA DE CRÉDITO - EMPRESA DE SEGURO PRIVADO E DE CAPITALIZAÇÃO (inclusive seguro saúde) - AGENTE AUTÔNOMO DE SEGURO PRIVADO E DE CRÉDITO - ENTIDADE DE PREVIDÊNCIA PRIVADA (aberta e fechada). |

744 |

CONTRIBUIÇÃO SOBRE A RECEITA BRUTA PROVENIENTE DA COMERCIALIZAÇÃO DA PRODUÇÃO RURAL , a ser recolhida: a) PELA EMPRESA ADQUIRENTE, CONSUMIDORA, CONSIGNATÁRIA OU COOPERATIVA, b) PELO PRODUTOR RURAL PESSOA FÍSICA , quando venderem seus produtos no varejo, diretamente ao consumidor ou a adquirente domiciliado no exterior, c) PELO PRODUTOR RURAL PESSOA JURÍDICA - CONTRIBUIÇÃO DA AGROINDÚSTRIA incidente sobre a receita bruta proveniente da comercialização da produção própria e adquirida de terceiros, industrializada ou não, a partir de novembro/2001, exceto as sociedades cooperativas e as agroindústrias de piscicultura, carcinicultura, suinocultura e avicultura. |

779 |

ASSOCIAÇÃO DESPORTIVA QUE MANTÉM EQUIPE DE FUTEBOL PROFISSIONAL - contribuição de 5% da receita bruta, decorrente de espetáculo desportivo de que participe em todo território nacional em qualquer modalidade, inclusive jogos internacionais, a ser recolhida pela ENTIDADE PROMOTORA DO EVENTO (federação ou confederação), e de QUALQUER FORMA DE PATROCÍNIO, LICENCIAMENTO DE USO DE MARCAS E SÍMBOLOS, PUBLICIDADE, PROPAGANDA E TRANSMISSÃO DE ESPETÁCULOS DESPORTIVOS, a ser recolhida pela empresa ou entidade patrocinadora. |

787 |

SINDICATO, FEDERAÇÃO E CONFEDERAÇÃO PATRONAL RURAL - ATIVIDADE COOPERATIVISTA RURAL - COOPERATIVA RURAL não enquadrada no Decreto-Lei n.º 1.146/70 - AGROINDÚSTRIA não enquadrada no Decreto-Lei n.º 1.146/70 (somente em relação aos empregados que atuem diretamente na produção primária de origem animal ou vegetal) - PRESTADOR DE MÃO-DE-OBRA RURAL LEGALMENTE CONSTITUÍDO COMO PESSOA JURÍDICA, a partir de 08/94 - PRODUTOR RURAL PESSOA JURÍDICA, inclusive a AGROINDÚSTRIA, na prestação de serviços rurais ou agroindustriais, a partir de novembro/2001 |

795 |

AGROINDÚSTRIA enquadrada no Decreto-Lei n.º 1.146/70 (somente em relação aos empregados que atuem diretamente na produção primária de origem animal ou vegetal) - AGROINDÚSTRIAS de piscicultura, carcinicultura, suinocultura e avicultura, a partir de novembro/2001(somente em relação aos empregados que atuem diretamente na produção primária de origem animal ou vegetal) - COOPERATIVA RURAL enquadrada no Decreto-Lei n.º 1.146/70 - AGROINDÚSTRIA que se dedique apenas ao florestamento e reflorestamento como fonte de matéria-prima para industrialização própria mediante a utilização de processo industrial que modifique a natureza química da madeira ou a transforme em pasta celulósica, a partir de setembro/2003, na forma dos §§ 6º e 7º do art. 22 A da Lei nº 8.212/1991. |

825 |

AGROINDÚSTRIA relacionada no caput do art. 2º do Decreto-Lei nº 1.146/70, a partir da competência novembro/2001, exceto as sociedades cooperativas e agroindústrias de piscicultura, carcinicultura, suinocultura e avicultura - TOMADOR DE SERVIÇO DE TRABALHADOR AVULSO - contribuição sobre a remuneração de trabalhador avulso vinculado à agroindustria relacionada no caput do art. 2º do Decreto-Lei nº 1.146/70 - Exclui-se deste código a prestação de serviços a terceiros . |

833 |

AGROINDÚSTRIA não relacionada no caput do art. 2º do Decreto-Lei nº 1.146/70, a partir da competência novembro/2001, relativamente aos segurados envolvidos no processo de produção própria, setor industrial, exceto as sociedades cooperativas e agroindústrias de piscicultura, carcinicultura, suinocultura e avicultura - TOMADOR DE SERVIÇO DE TRABALHADOR AVULSO - contribuição sobre a remuneração de trabalhador avulso vinculado à agroindustria não relacionada no caput do art. 2º do Decreto-Lei nº 1.146/70 - Exclui-se deste código a prestação de serviços a terceiros . |

868 |

EMPREGADOR DOMÉSTICO - instituído para possibilitar o depósito do FGTS do empregado doméstico por meio da GFIP. |

ANEXO XX

| PEDIDO DE PARCELAMENTO - PP

CONTRIBUINTES EM GERAL

Ao Instituto Nacional do Seguro Social - INSS |

Nº. DO PP: ____________

DATA: _____/_____/_____

Carimbo/Assinatura Serv. |

A (O) Empresa (contribuinte) ____________________________ com sede (residente) ___________________________________

CNPJ/CEI nº ______________________________________, neste ato representada(o) por seu(s) responsável(is) legal(is), requer, com base na(o) _______________________________

PARCELAMENTO de sua dívida constituída dos DEBCAD abaixo discriminados, em _____ (___________________________________) prestações mensais.

LANÇADO/VERIFICADO

PELA FISCALIZAÇÃO |

SALDO

DE PARCELAMENTO |

DECLARADO

PELO CONTRIBUINTE |

O(A) requerente, ciente de que o deferimento do pedido ficará condicionado ao pagamento da parcela antecipada, conforme o disposto no parágrafo 7º do Art. 38 da Lei nº 8.212, de 24/07/91, e à assinatura do Termo de Parcelamento de Dívida Fiscal - TPDF, requer, ainda, a emissão da parcela antecipada para pagamento no prazo de 05 (cinco) dias contados a partir do seu recebimento. Declara-se também ciente de que o indeferimento do pedido, pelos motivos citados, ocorrerá independentemente de qualquer comunicação, ocasionando o prosseguimento da cobrança imediata da dívida.

NOME E TELEFONE PARA CONTATO:___________________

_________________________________________________________

LOCALIDADE E DATA

________________________________________

ASSINATURA DO RESPONSÁVEL LEGAL

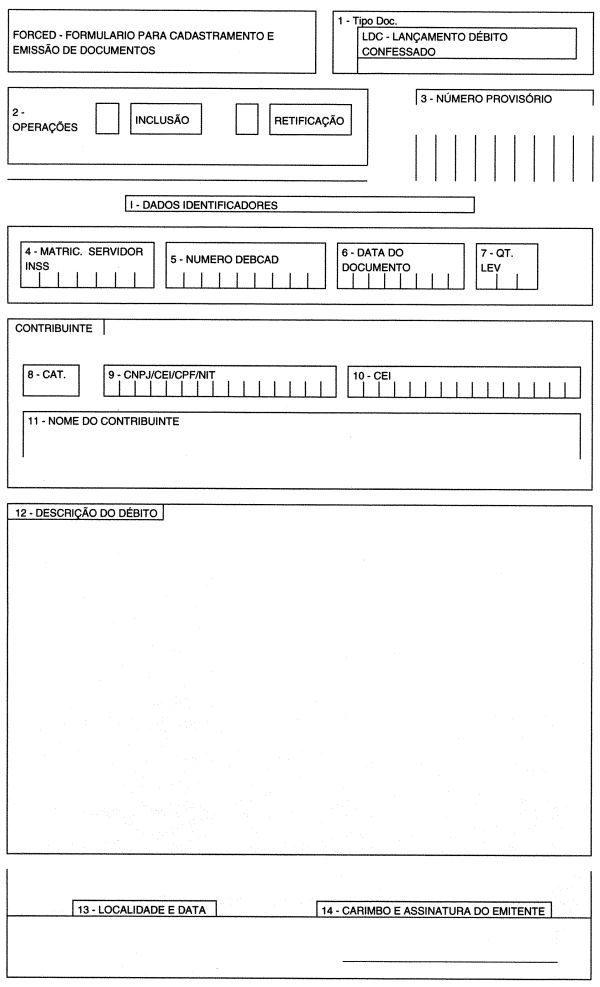

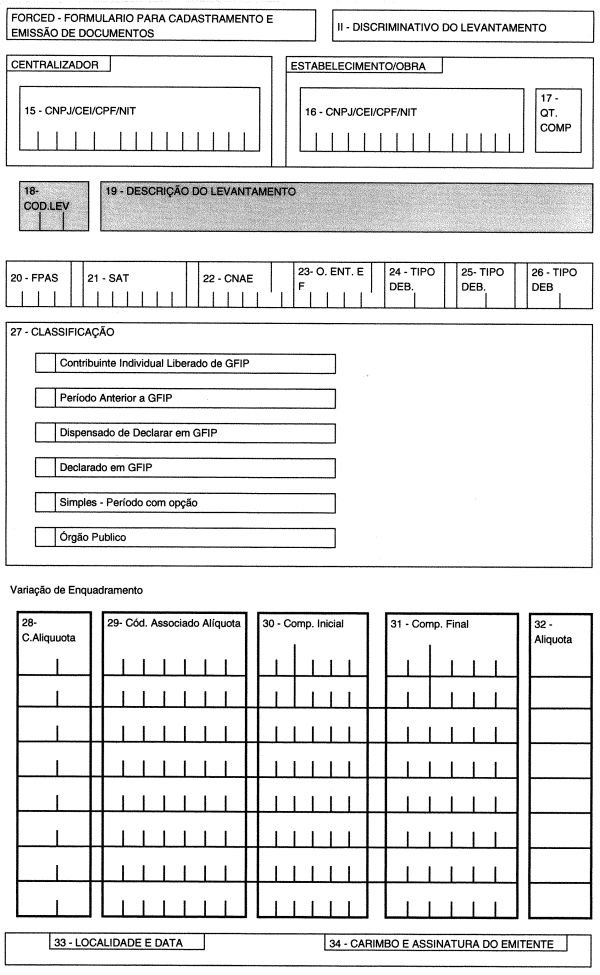

ANEXO XXI

FORCED - FORMULÁRIO PARA CADASTRAMENTO E EMISSÃO DE DOCUMENTOS - PARTE I

ANEXO XXI

FORCED - FORMULÁRIO PARA CADASTRAMENTO E EMISSÃO DE DOCUMENTOS - PARTE II

ANEXO XXI

FORCED - FORMULÁRIO PARA CADASTRAMENTO E EMISSÃO DE DOCUMENTOS - PARTE III

INSTRUÇÕES DE PREENCHIMENTO DO FORCED

QUADRO I - DADOS IDENTIFICADORES

Os campos de 1 (um) a 11 (onze) destinam-se a identificar o contribuinte, o documento a ser cadastrado e a operação a ser realizada com ele.

1 - TIPO DE DOCUMENTO

Campo pré-preenchido com "LDC - Lançamento de Débito Confessado"

2 - OPERAÇÕES

Marcar com "x" o tipo de operação a ser

realizada, sendo:

- Inclusão

- Retificação.

3 - NÚMERO PROVISÓRIO

Para início de cadastramento é utilizado um número seqüencial, que funciona como uma espécie de DEBCAD provisório (inclusive com dígito verificador), gerado automaticamente pelo Sistema.

Nos casos de retificação preencher com o número do DEBCAD correspondente ao documento a ser alterado.

4 - MATRÍCULA SERVIDOR (PREENCHIDO PELO INSS)

Matrícula SIAPE do servidor que processará o documento. Nos casos de retificação esta matrícula poderá ser diferente da constante do documento em que se realizará esta operação.

5 - NÚMERO DEBCAD

Número de DEBCAD definitivo do documento, vinculado ao PAF que o processou.

6 - DATA DO DOCUMENTO

Data de emissão do documento, vinculada a consolidação do débito.

Nos casos de retificação, a data do documento em que se realizará esta operação.

7 - QUANTIDADE DE LEVANTAMENTOS

Total de levantamentos (LEV) constante do documento e relacionados no quadro II do FORCED.

Para o SICAD, o Levantamento significa uma subdivisão do documento, para fins de apuração do débito. O usuário pode dividir a sua apuração em qualquer número de Levantamentos. Exemplos: Normal, Reclamação Trabalhista, Crime contra a Seguridade Social, lançamento arbitrado, etc..

É obrigatório a criação de levantamentos distintos:

- Para códigos de enquadramento distintos (campos 20 a 27)

- Para conjuntos de tipos de débito diferentes

Os campos de 8 (oito) a 11 (onze) ficam vinculados ao centralizador do contribuinte.

8 - CATEGORIA

Digitar um dos códigos abaixo, conforme o caso:

1 = CNPJ

2 = CEI de pessoa física/jurídica (/8 ou /0)

3 = CPF e CEI de obra ( /6 )

5 = NIT e CEI de obra ( /6 )

6 = CNPJ e CEI de obra ( /7 )

7 = CEI de pessoa física/jurídica (/8 ou /0) e CEI de obra (/7)

8 = NIT (não usado pelo SICAD)

9 - CNPJ / CEI / CPF / NIT

Identificação do centralizador do contribuinte, devidamente cadastrado na base do GIRAFA, com campos obrigatórios devidamente preenchidos e com co-responsável/responsável ativo.

No caso de LDC efetuado na APS, o contribuinte não poderá estar sob ação fiscal.

O SICAD não permite emissão de documentos para estabelecimento centralizados.

10 - CEI (/6 ou /7)

Matrícula da obra de construção civil, sendo campo de preenchimento obrigatório se o campo 9 - CATEGORIA for preenchido com os códigos 3 (três), 5 (cinco), 6 (seis) ou 7 (sete).

11 - NOME DO CONTRIBUINTE

Campo de preenchimento obrigatório, servindo de conferência visual entre a informação da tela (preenchida automaticamente) e do FORCED.

12 - DESCRIÇÃO DO DÉBITO

Campo de livre preenchimento, utilizado para uma descrição suscinta do débito apurado (de preferência separar a descrição por levantamento).

No caso de retificação alterar, se necessário, estas informações para compatibilização com o documento.

13 - LOCALIDADE

Cidade e estado onde está sediado o contribuinte.

14 - CARIMBO E ASSINATURA DO EMITENTE

Carimbo e assinatura do contribuinte.

QUADRO II - Discriminativo do Levantamento

15 - CNPJ / CEI / CPF / NIT DO CENTRALIZADOR

Repetir o identificador do contribuinte transcrito no campo 9 (nove) do quadro I do FORCED.

16 - CNPJ / CEI / CPF / NIT DO ESTABELECIMENTO / OBRA

Identificação do estabelecimento / obra do contribuinte (inclusive o próprio centralizador), devidamente cadastrado na base do GIRAFA, com campos obrigatórios devidamente preenchidos.

17 - QUANTIDADE DE COMPETÊNCIAS

Preencher com a quantidade de competências que comporá este discriminativo, sempre vinculadas ao estabelecimento e ao levantamento correspondente. Não será preenchido no caso de retificação, uma vez que o sistema, automaticamente, nesta operação, fará os ajustes relativos ao número de competências.

18 - CÓDIGO DO LEVANTAMENTO

O Levantamento é identificado por um Código de Levantamento, atribuído pelo próprio usuário como por exemplo: "NOR", "SUP", "APR", 001, 002 etc.).

Não deverá ser usado o código de levantamento "DAL" que é de uso exclusivo do sistema.

Os campos 20 (vinte ) a 32 (trinta e dois) ficam vinculados ao campo 18 (dezoito) - código do levantamento.

19 - DESCRIÇÃO DO LEVANTAMENTO

Campo de texto livre, com 30 (trinta) posições, usado para dar nome para o levantamento e vinculado ao seu respectivo código.

20 - FPAS

Fundo de Previdência e Assistência Social, código identificador da atividade da empresa, utilizado para determinação das respectivas alíquotas de contribuição e, em conjunto com a competência e o item de cobrança, determinar o fundamento legal deste item, no formato: 999.9

Para o SICAD deverá ser observado:

a) Os algarismos do FPAS se referem:

999 - código da arrecadação preenchido pelo contribuinte;

9 - extensão de uso exclusivo do INSS, identificador do fundamento legal associado ao item de cobrança.

b) Um levantamento só poderá ter um código de FPAS, sendo que um documento poderá ter vários levantamentos e consequentemente vários FPAS.

21 - SAT

Código identificador da atividade da empresa/estabelecimento, vinculado ao grau de risco desta atividade, no formato:

999.999-9

Campo do "Levantamento" de preenchimento opcional até 06/97, inclusive, sendo que o seu não preenchimento implica o não cálculo das contribuições devidas para o seguro de acidente do trabalho.

22 - CNAE

Código identificador da atividade econômica do contribuinte que, a partir de 07/1997 determina o grau de risco e conseqüente alíquota para cálculo do seguro de acidentes do trabalho.

23 - OUTRAS ENTIDADES E FUNDOS

Código identificador de outras entidades e fundos (Terceiros) cuja contribuição é arrecadada pelo INSS e define as alíquotas utilizadas, visando dar destinação correta às contribuições arrecadadas para os mesmos.

24 - TIPO DE DÉBITO

Primeiro código identificador (dois algarismos) de fatos geradores de contribuições, utilizado para diferenciar algumas situações especiais, e, especificar a forma de apuração do débito. É utilizado, também, para definição do fundamento legal global deste tipo de débito.

Os tipos de débito poderão ser:

Código |

DESCRIÇÃO |

51 |

RESPONSABILIDADE SOLIDÁRIA - CONSTRUÇÃO CIVIL ("PROPRIETÁRIO", CONSTRUTOR, INCORPORADOR) |

52 |

RESP SOLID - ORGÃOS PÚBLICOS (CONSTRUÇÃO CIVIL) |

53 |

RESP SOLID - CESSÃO DE MÃO DE OBRA |

54 |

RESP SOLID - ORGÃOS PÚBLICOS (CESSÃO DE MÃO DE OBRA) |

55 |

RESP SOLID - CESSÃO DE MÃO DE OBRA TEMPORÁRIA (FALÊNCIA) |

56 |

RESP SOLID - GRUPO ECONÔMICO |

61 |

ARBITRAMENTO DO SALÁRIO DE CONTR. - CONSTRUÇÃO CIVIL |

62 |

LANÇAMENTO ARBITRADO - EMPRESAS EM GERAL |

81 |

LIMITES MÍNIMOS DE SALÁRIO DE CONTRIBUIÇÃO |

82 |

PROCESSO TRABALHISTA - RECLAMAÇÃO TRABALHISTA |

83 |

DIFERENÇAS DE ACRÉSCIMOS LEGAIS |

84 |

CONTRIBUINTE INDIVIDUAL - OBRIGATÓRIO |

85 |

CONTRATO DE EMPREGADOS POR PRAZO DETERMINADO- LEI 9601/98 |

87 |

CONTRIBUINTE INDIVIDUAL - FACULTATIVO |

25 - TIPO DE DÉBITO

Segundo código identificador (dois algarismos) de fatos geradores de contribuições, utilizado para diferenciar algumas situações especiais, e, especificar a forma de apuração do débito. É utilizado, também, para definição do fundamento legal global deste tipo de débito.

Vide tabela no campo 24 (vinte e quatro)

26 - TIPO DE DÉBITO

Terceiro código identificador (dois algarismos) de fatos geradores de contribuições, utilizado para diferenciar algumas situações especiais, e, especificar a forma de apuração do débito. É utilizado, também, para definição do fundamento legal global deste tipo de débito.

Vide tabela no campo 24 (vinte e quatro)

OBSERVAÇÕES:

É permitido combinar simultaneamente até três tipos diferentes de débito num mesmo levantamento.

As combinações possíveis dos códigos acima, são:

CÓDIGOS |

PODE COMBINAR COM: |

51 |

61, 85, |

52 |

61, 85, |

53 |

56, 62, 85 |

54 |

62, 85 |

55 |

62, 85 |

56 |

61, 62, 85 |

61 |

51, 52, 56 |

62 |

53, 54, 55, 56, 85 |

81 |

Nenhum outro |

82 |

85 |

83 |

Nenhum outro |

84 |

Nenhum outro |

85 |

51, 52, 53, 54, 55, 56, 62 |

87 |

Nenhum outro |

97 |

Nenhum outro |

Para Classificação do Levantamento serão utilizadas as

seguintes opções:

Apresentação de GFIP

Período com opção pelo Simples

Órgão Público.

Quanto à apresentação de GFIP, o levantamento deve ser

obrigatoriamente enquadrado num dos seguintes casos:

Contribuinte Individual Liberado de GFIP, atribuído

Período anterior a GFIP

Dispensado de Declarar em GFIP

Declarado em GFIP

O registro dos classificadores relativos a falência e órgão publico será efetuado automaticamente pelo Sistema, de acordo com a situação da Empresa e do código FPAS do Levantamento, respectivamente.

Empresa do Simples - Período com Opção

Órgão Público.

Não é permitido o registro simultâneo das seguintes condições:

Opção pelo SIMPLES e Órgão Público

Falência e Órgão Público

Responsabilidade Solidária (tipo de débito 5X) e Opção pelo Simples.

27 - Classificação do Levantamento.

Marcar com "x" a opção a ser selecionada:

Contribuinte Individual Liberado de GFIP, atribuído

Período anterior a GFIP

Dispensado de Declarar em GFIP

Declarado em GFIP

Simples - Período com opção

Órgão Público.

Variação de Enquadramento

Para cada Levantamento, os códigos FPAS, SAT, CNAE/95 e Terceiros determinam o enquadramento utilizado no cálculo da contribuição. Havendo variações de enquadramento da empresa ao longo do período abrangido pela Ação Fiscal, as mesmas devem ser registradas, informando-se:

28 - C. Alíquota - código da alíquota segundo tabela própria.

04 - SAT / CNAE

07 - Terceiros

10 - Terceiros Autônomo

29 - Cód. Associado Alíquota - Código associado a alíquota, quando for o caso.

30 - Comp. Inicial - Competência inicial do período de variação

31 - Comp. Final - Competência final do período de variação

32 - Alíquota a ser utilizada, que, a critério do

usuário, pode ser:

- valor informado,

- valor obtido na tabela própria ou

- igual a zero

33 - LOCALIDADE

Cidade e estado onde está sediado o contribuinte.

34 - CARIMBO E ASSINATURA DO EMITENTE

Carimbo e assinatura do contribuinte.

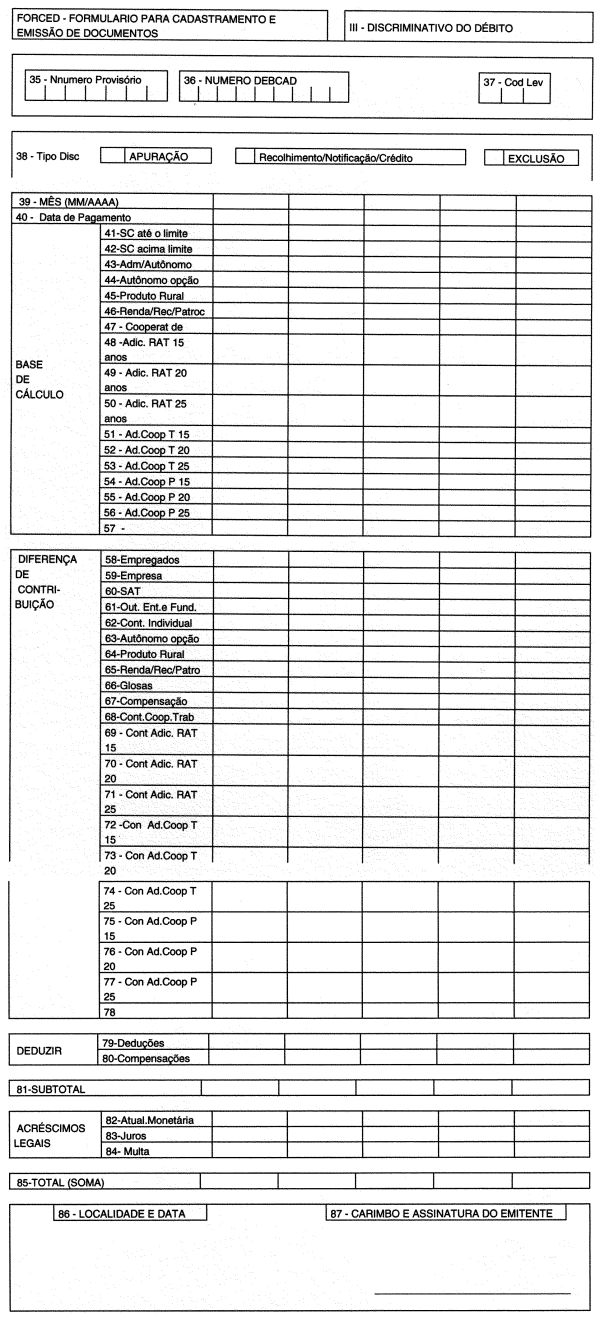

QUADRO III - Discriminativo do Débito

Nos campos abaixo, serão discriminados os valores dos itens elementares de cobrança, as bases de cálculo e outras informações necessárias à Apuração e Retificação de débito.

Refere-se aos valores de Base de Cálculo, diferenças de contribuição ou os dois concomitantemente apurados no contribuinte, podendo ser considerado o valor que o contribuinte deveria recolher para a Previdência Social.

No caso de retificação, é o valor que ficará como saldo após a retificação, sendo que o sistema calculará o valor a ser excluído.

35 - NÚMERO PROVISÓRIO

Repetir o número seqüencial transcrito no campo 3 (três) do quadro I do FORCED.

36 - NÚMERO DEBCAD

Repetir o Número de DEBCAD transcrito no campo 5 (cinco) do quadro I do FORCED.

37 - CÓDIGO DO LEVANTAMENTO

Repetir o Código de Levantamento transcrito no campo 18 (dezoito) do quadro II do FORCED.

38 - Tipo de Discriminativo

Marcar com "x" a opção a ser selecionada:

- Apuração

- Recolhimento/Notificação/Crédito

- Exclusão (exclusivamente para Retificação: valores a excluir do documento sob

retificação)

Para Apuração, são registrados:

- Diferença de base de cálculo, por Item Base de Cálculo.

- Diferença de contribuição, por Item Calculado (valores de diferenças já

calculadas).

Para Recolhimento/Notificação/Crédito, são registrados:

- Número seqüencial atribuído pelo Sistema.

- Data de pagamento.

- Diferença de contribuição, por Item Calculado.

- Valores a deduzir (Deduções, Compensações e Retenção deduzida).

- Total líquido.

- Acréscimos legais (At. Monetária, Juros e Multa).

- Total recolhido ou notificado.

Para Exclusão, são registrados:

- Base de Cálculo, por Item Base de Cálculo.

- Diferença de Contribuição, por Item Calculado (valores de diferenças já

calculadas).

39 - MÊS / ANO

Competência devida, no formato MM / AAAA, onde M = Mês e A = Ano.

O SICAD calcula contribuições automaticamente para competências a partir de 01/1989, antes deste período, deverão ser informadas as alíquotas (variação de enquadramento campos 28 a 32) das competências a serem levantadas. Pode-se informar somente os valores das contribuições deste período, sem a informação da base de cálculo.

40 - Data de Pagamento

Data em que foi efetuado o pagamento da GUIA, a ser preenchido somente para o Tipo de Discriminativo igual a Recolhimento / Notificação / Crédito

41 - BASE DE CÁLCULO/SALÁRIO DE CONTRIBUIÇÃO - ATÉ O LIMITE

Referente segurado empregado:

Para competências até 08/89 = valor do salário de contribuição até o limite máximo.

A partir da competência 09/89 = valor do salário de contribuição, sem limite.

Referente segurado trabalhador avulso:

Para competências até 08/89 = valor do salário de contribuição até o limite máximo.

De 09/89 até 04/96 = valor total da remuneração (período em que a contribuição foi declarada inconstitucional)

A partir de 05/96 = valor total da remuneração

42 - BASE DE CÁLCULO/SALÁRIO DE CONTRIBUIÇÃO - ACIMA DO LIMITE

Para segurados empregado e trabalhador avulso:

Valor do salário de contribuição acima do limite máximo, para as competências até 08/89.

43 - BASE DE CÁLCULO - CONTRIBUINTE INDIVIDUAL

De 01/88 até 08/89 = remuneração dos autônomos, excedente do salário base, sem limite.

De 09/89 até 04/96 = período em que a contribuição foi considerada inconstitucional.

A partir de 05/96 = remuneração ou retribuição dos empresários, autônomos e demais pessoas físicas, que optaram pelo recolhimento de 15% sobre o valor do serviço.

44 - BASE DE CÁLCULO - AUTÔNOMO (OPÇÃO)

Até 04/96 = sem contribuição.

A partir de 05/96 = salário base dos autônomos que optaram pelo recolhimento de 20% sobre o salário base.

45 -BASE DE CÁLCULO - PRODUTO RURAL

Até 10/91 = valor comercial dos produtos rurais.

De 11/91 até 03/93 = receita bruta proveniente da comercialização da produção rural do segurado especial.

De 04/93 até 07/94 = receita bruta da comercialização da produção rural do segurado especial e do produtor rural pessoa física equiparado a autônomo.

A partir de 08/94 = receita bruta proveniente da comercialização da produção rural do segurado especial, do produtor rural pessoa física (equiparado ao autônomo) e do produtor rural pessoa jurídica.

46 - BASE DE CÁLCULO - RENDA / RECEITA

Valor proveniente da renda de espetáculos desportivos, receitas de patrocínio de clubes de futebol profissional.

47 - BASE DE CÁLCULO - Cooperativa de Trabalho

A partir de 03/2000 o valor pago a cooperativa de trabalho.

48 - BASE DE CÁLCULO - Adic. RAT 15

Valor do salário de contribuição referente aos segurados em exercício de atividades em condições especiais que enseje a aposentadoria especial com quinze anos.

49 - BASE DE CÁLCULO - Adic. RAT 20

Valor do salário de contribuição referente aos segurados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte anos.

50 - BASE DE CÁLCULO - Adic. RAT 25

Valor do salário de contribuição referente aos segurados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte e cinco anos.

51 - BASE DE CÁLCULO - Adic. Coop T 15

Adicional Cooperativa de Trabalho - Valor pago a cooperativa de trabalho referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com quinze anos.

52 - BASE DE CÁLCULO - Adic. Coop T 20

Adicional Cooperativa de Trabalho - Valor pago a cooperativa de trabalho referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte anos.

53 - BASE DE CÁLCULO - Adic. Coop T 25

Adicional Cooperativa de Trabalho - Valor pago a cooperativa de trabalho referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte e cinco anos.

54 - BASE DE CÁLCULO - Adic. Coop P 15 -

Adicional Cooperativa de Produção - Valor do salário de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com quinze anos.

55 - BASE DE CÁLCULO - Adic. Coop P 20

Adicional Cooperativa de Produção - Valor do salário de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte anos.

56 - BASE DE CÁLCULO - Adic. Coop P 25

Adicional Cooperativa de Produção - Valor do salário de contribuição referente aos

cooperados em exercício de atividades em condições especiais que enseje a aposentadoria

especial com vinte e cinco anos.

57 - BASE DE CÁLCULO

Reservado para uso futuro.

58 - DIFERENÇA DE CONTRIBUIÇÃO - EMPREGADOS

Valores das contribuições descontadas dos empregados, trabalhadores avulsos e empregado doméstico ou valor do campo correspondente da guia de recolhimento ou valor a excluir na retificação.

59 - DIFERENÇA DE CONTRIBUIÇÃO - EMPRESA

Valor já calculado de contribuição de empresa ou valor correspondente (inclusive RAT) da guia de recolhimento ou valor a excluir na retificação.

60 - DIFERENÇA DE CONTRIBUIÇÃO - RAT

Valor já calculado de contribuição de SAT ou valor a excluir na retificação.

61 - DIFERENÇA DE CONTRIBUIÇÃO -OUTRAS ENTIDADES E FUNDOS

Valor já calculado de contribuição de outras entidades e fundos ou valor correspondente da guia de recolhimento ou valor a excluir na retificação.

62 - DIFERENÇA DE CONTRIBUIÇÃO - CONTRIBUINTE INDIVIDUAL

Valor já calculado de contribuição de administrador/autônomo ou valor correspondente (inclusive de autônomo opção) da guia de recolhimento ou valor a excluir na retificação.

63 - DIFERENÇA DE CONTRIBUIÇÃO - AUTÔNOMO OPÇÃO

Valor já calculado de contribuição de autônomos opção ou valor a excluir na retificação.

64 - DIFERENÇA DE CONTRIBUIÇÃO - PRODUTO RURAL

Valor já calculado de contribuição de produto rural ou valor correspondente (empresa) da guia de recolhimento ou valor a excluir na retificação ou valor a ser desmembrado.

65 - DIFERENÇA DE CONTRIBUIÇÃO - RENDA / RECEITA

Valor já calculado de contribuição de renda / receita ou valor correspondente (empresa) da guia de recolhimento ou valor a excluir na retificação.

66 - DIFERENÇA DE CONTRIBUIÇÃO - GLOSAS

Valor da soma das glosas do salário maternidade, das quotas de salário família e/ou auxílio natalidade.

67 - DIFERENÇA DE CONTRIBUIÇÃO - COMPENSAÇÃO

Valor compensado indevidamente em guia de recolhimento.

68 - DIFERENÇA DE CONTRIBUIÇÃO - Cooperativa de Trabalho

A partir de 03/2000 Valor já calculado de contribuição cooperativa de trabalho.

69 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. RAT 15

Valor já calculado de contribuição referente aos segurados em exercício de atividades em condições especiais que enseje a aposentadoria especial com quinze anos.

70 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. RAT 20

Valor já calculado de contribuição referente aos segurados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte anos.

71 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. RAT 25

Valor já calculado de contribuição referente aos segurados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte e cinco anos.

72 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. Coop T 15

Adicional Cooperativa de Trabalho - Valor já calculado de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com quinze anos.

73 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. Coop T 20

Adicional Cooperativa de Trabalho - Valor já calculado de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte anos.

74 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. Coop T 25

Adicional Cooperativa de Trabalho - Valor já calculado de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte e cinco anos.

75 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. Coop P 15

Adicional Cooperativa de Produção - Valor já calculado de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com quinze anos.

76 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. Coop P 20

Adicional Cooperativa de Produção - Valor já calculado de contribuição referente aos

cooperados em exercício de atividades em condições especiais que enseje a aposentadoria

especial com vinte anos.

77 - DIFERENÇA DE CONTRIBUIÇÃO - Adic. Coop P 25

Adicional Cooperativa de Produção - Valor já calculado de contribuição referente aos cooperados em exercício de atividades em condições especiais que enseje a aposentadoria especial com vinte e cinco anos.

78 - DIFERENÇA DE CONTRIBUIÇÃO

Reservado para uso futuro.

79 - DEDUÇÕES

Valor de salário maternidade, das quotas de salário família e do auxílio natalidade pagos pela empresa ou valor a excluir (sempre a maior) na retificação.

80 - COMPENSAÇOES

Utilizado na época do DARP, para informar compensação de convênio de terceiros.

81 - SUBTOTAL

Deixar em branco.

82 - ATUALIZAÇÃO MONETÁRIA

Deixar em branco, exceto na apuração de diferenças de acréscimos legais (ACAL).

83 - JUROS

Deixar em branco, exceto na apuração de diferenças de acréscimos legais (ACAL).

84 - MULTA

Deixar em branco, exceto na apuração de diferenças de acréscimos legais (ACAL).

85 - TOTAL / SOMA

Soma de todos os valores (inclusive as deduções) para conferência dos valores digitados

na competência.

86 - LOCALIDADE

Cidade e estado onde está sediado o contribuinte.

87 - CARIMBO E ASSINATURA DO EMITENTE

Carimbo e assinatura do contribuinte.

OBSERVAÇÕES SOBRE APURAÇÃO:

A informação de valores de base de cálculo faz com que na apuração da contribuição o sistema utilize das suas tabelas internas ou do enquadramento variável, se informado.

A informação de valores de diferenças de contribuição faz com que o sistema não efetue nenhum cálculo, assumindo os valores digitados.

A informação concomitante de base de cálculo e de valor de contribuição implicará na apuração de contribuições relativas a base digitada que será somado ao valor definido como diferença de contribuição de cada item.

Item segurados só será calculado a partir da base de cálculo se informado no enquadramento esta condição, pois o SICAD não calcula segurados normalmente.

ANEXO XXII

MINISTÉRIO DA PREVIDÊNCIA SOCIAL -

MPS

INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

TERMO DE PARCELAMENTO DE DÍVIDA

FISCAL - TPDF

CONTRIBUINTES EM GERAL

TPDF Nº.: ________________________________________ DATA: _____/_____/_____.

O INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, Autarquia Federal vinculada ao Ministério da Previdência Social - MPS, criado por autorização da Lei nº. 8.029, de 12/04/90, com sede no SAS - Quadra 2 - Bloco O - 8º. andar, em Brasília - DF, inscrito no CNPJ/MF sob o nº. 29.979.036/0001-40, por sua Agência da Previdência Social em _____________________________________ , daqui por diante denominado simplesmente INSS, representado neste ato por seu Chefe de Serviço/Seção/Setor de Arrecadação, Sr.(a) _______________________________________________________________ e a(o) EMPRESA/CONTRIBUINTE ___________________________________________________________________________ com sede/residência ______________________________________________________________________, inscrito nº. CNPJ/MF - CEI sob o nº. ___________________________, neste ato representado por seu(s) __________________________ o(s) Sr(s) _____________________________________________, daqui por diante denominado apenas DEVEDOR, RESOLVEM celebrar o presente TERMO DE PARCELAMENTO DE DÍVIDA FISCAL, mediante as condições e cláusulas seguintes:

Cláusula 1ª - O DEVEDOR, renunciando expressamente a qualquer contestação quanto ao valor e procedência da dívida, assume integral responsabilidade pela sua exatidão, ficando, entretanto, ressalvado ao INSS o direito de apurar, a qualquer tempo, a existência de outras importâncias devidas e não incluídas neste instrumento, ainda que relativas ao mesmo período;

Cláusula 2ª - A dívida constante deste instrumento é definitiva e irretratável, sendo ressalvado ao INSS o direito de sua cobrança na hipótese de descumprimento das obrigações assumidas pelo DEVEDOR;

Cláusula 3ª - Tendo o DEVEDOR requerido o pagamento

parcelado da dívida especificada na cláusula 5ª, com fundamento na(o) (MP, LEI, DEC.)

___________________________, este lhe é deferido, pelo INSS, em________

(_________________________________)

prestações mensais e sucessivas.

Cláusula 4ª - No acordo de parcelamento formalizado mediante o presente Termo encontra-se parcelada a dívida discriminada conforme o seguinte quadro:

TIPO PROCESSO |

PERÍODO |

Nº CADASTRO (DEBCAD) |

Cláusula 5ª - A Dívida objeto deste Termo de Parcelamento foi consolidada em ____/____/____, perfazendo o montante total de R$______ (_________________________________) sendo que o valor básico inicial da prestação do parcelamento concedido e aqui acertado fica definido conforme o quadro abaixo:

PRINCIPAL .................R$___________________

JUROS........................R$___________________

JUROS SELIC.............R$___________________

MULTA.........................R$___________________

TOTAL.........................R$___________________

Cláusula 6ª - O vencimento de cada parcela será no dia 20 (vinte) de cada mês.

Cláusula 7ª - O DEVEDOR compromete-se a pagar as parcelas nas datas de vencimento, através de guia emitida pelo INSS, acrescida do custo operacional de R$ 4,00 (quatro reais), ou por intermédio de débito automático em conta bancária.

Cláusula 8ª - O devedor fica ciente de que quando não houver suficiência financeira na data do vencimento da prestação será emitida guia para pagamento da prestação sendo adicionado ao valor da mesma o custo operacional de R$ 4,00 (quatro reais).

Cláusula 9ª - Sobre o valor total de cada prestação serão acrescidos, por ocasião do pagamento, juros equivalentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC a que se refere o art. 13 da Lei nº 9.065/95, para títulos federais, acumulada mensalmente, calculada a partir do primeiro dia do mês do requerimento do parcelamento até o mês anterior ao do pagamento, sendo que estes critérios poderão ser alterados de acordo com a legislação superveniente.

Cláusula 10 - O devedor declara-se ciente e de acordo que, para efeito de parcelamento, os créditos do INSS nele incluídos foram atualizados monetariamente com incidência dos demais acréscimos legais até a data da consolidação, observada a legislação de regência de cada competência, da seguinte forma:

1 -COMPETÊNCIAS ATÉ 11/91:

I - ATUALIZAÇÃO MONETÁRIA:

Os valores originários foram atualizados monetariamente com base na legislação vigente

na data da competência a que se referem e convertidos em quantidade de UFIR, mediante a

sua divisão por 597,06 (valor nominal da UFIR em 02.01.92).

II - JUROS

Calculados sobre o valor em UFIR, encontrado de acordo com o inciso anterior, mediante aplicação dos seguintes percentuais:

1% ao mês-calendário ou fração, contados do vencimento da competência até 31/01/91;

TRD para o período de 02/91 a 12/91, ou seja, 335,52 %;

1% ao mês-calendário ou fração, contados de 02/92 a 03/97;

Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC, a partir de 04/97, cumulativamente.

III - MULTA:

Declarado pelo contribuinte:

Parcelamento = 12%

Reparcelamento = 12%

b) Notificação Fiscal de Lançamento de Débito-NFLD:

| Parcelamento | Reparcelamento | |

| Até 15 dias da Notificação = | 14,4% | 14,4% |

| Após 15 dias da Notificação = | 18,0% | 18,0% |

| Até 15 dias da ciência do acórdão = | 24,0% | 24,0% |

| Após 15 dias da ciência do acordão = | 30,0% | 30,0% |

2 - COMPETÊNCIAS DE 12/91 A 12/94:

I - ATUALIZAÇÃO MONETÁRIA:

Os valores originários foram convertidos em UFIR, mediante a sua divisão pela UFIR do primeiro dia útil do mês subsequente ao da respectiva competência.

II - JUROS:

Calculados sobre o valor em UFIR, encontrado de acordo com o inciso anterior, mediante aplicação dos seguintes percentuais:

1% ao mês-calendário ou fração, contados do vencimento da competência até 03/97;

Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC, a partir de 04/97, cumulativamente.

III - MULTA:

Calculada sobre o valor em UFIR, aplicando-se os seguintes percentuais de regência:

a) Declarado pelo contribuinte:

Parcelamento = 12%

Reparcelamento = 12%

b) Notificação Fiscal de Lançamento de Débito-NFLD:

| Parcelamento | Reparcelamento | |

| Até 15 dias da Notificação = | 14,4% | 14,4% |

| Após 15 dias da Notificação = | 18,0% | 18,0% |

| Até 15 dias da ciência do acórdão = | 24,0% | 24,0% |

| Após 15 dias da ciência do acordão = | 30,0% | 30,0% |

3 - COMPETÊNCIAS DE 01/95 A 03/97:

I - ATUALIZAÇÃO MONETÁRIA:

Não há.

II - JUROS:

Calculados sobre o valor originário, mediante aplicação dos seguintes percentuais, cumulativos:

1 % no mês de vencimento da competência;

Taxa Média Mensal de Capitação do Tesouro Nacional Relativa a Dívida Mobiliária Federal Interna/Taxa Referencial do Sistema Especial de Liquidação e Custódia - SELIC, nos respectivos períodos;

1 % no mês da consolidação da dívida.

III - MULTA:

Calculada sobre o valor originário, aplicando-se os seguintes percentuais de regência:

Declarado pelo contribuinte:

Parcelamento = 12%

Reparcelamento = 12%

b) Notificação Fiscal de Lançamento de Débito-NFLD:

| Parcelamento | Reparcelamento | |

| Até 15 dias da Notificação = | 14,4% | 14,4% |

| Após 15 dias da Notificação = | 18,0% | 18,0% |

| Até 15 dias da ciência do acórdão = | 24,0% | 24,0% |

| Após 15 dias da ciência do acordão = | 30,0% | 30,0% |

4 - COMPETÊNCIAS DE 04/97 A 10/99

I - ATUALIZAÇÃO MONETÁRIA:

Não há.

II - JUROS:

Calculados sobre o valor originário, mediante aplicação dos seguintes percentuais, cumulativos:

1 % no mês de vencimento da competência;

Taxa Referencial do Sistema Especial de Liquidação e Custódia - SELIC;

1 % no mês da consolidação da dívida.

III - MULTA:

Calculada sobre o valor originário, aplicando-se os seguintes percentuais:

Declarado pelo contribuinte:

Parcelamento = 12%

Reparcelamento = 12%

b) Notificação Fiscal de Lançamento de Débito-NFLD:

| Parcelamento | Reparcelamento | |

| Até 15 dias da Notificação = | 14,4% | 14,4% |

| Após 15 dias da Notificação = | 18,0% | 18,0% |

| Até 15 dias da ciência do acórdão = | 24,0% | 24,0% |

| Após 15 dias da ciência do acordão = | 30,0% | 30,0% |

5 - COMPETÊNCIAS A PARTIR DE 11/99

I - ATUALIZAÇÃO MONETÁRIA:

Não há.

II - JUROS:

Calculados sobre o valor originário, mediante aplicação dos seguintes percentuais, cumulativos:

a) 1 % no mês de vencimento da competência;

b) Taxa Referencial do Sistema Especial de Liquidação e Custódia -SELIC;

c)1 % no mês da consolidação da dívida.

III - MULTA:

Calculada sobre o valor originário, aplicando-se os seguintes percentuais:

a) Declarado pelo contribuinte:

4,8% para importâncias declaradas pelo contribuinte dentro do mês de vencimento da obrigação;

8,4% para importâncias declaradas pelo contribuinte dentro do mês da obrigação;

12% para importâncias declaradas pelo contribuinte, a partir do segundo mês seguinte ao do vencimento da obrigação;

12% para reparcelamento.

b) Notificação Fiscal de Lançamento de Débito-NFLD:

| Parcelamento | Reparcelamento | |

| Até 15 dias da Notificação = | 14,4% | 14,4% |

| Após 15 dias da Notificação = | 18,0% | 18,0% |

| Até 15 dias da ciência do acórdão = | 24,0% | 24,0% |

| Após 15 dias da ciência do acordão = | 30,0% | 30,0% |

Cláusula 11 - Constitui motivo para a rescisão deste acordo, independentemente de qualquer intimação, notificação ou interpelação judicial ou extrajudicial:

infração de qualquer das cláusulas deste instrumento;

falta de pagamento de qualquer parcela nos termos acordados;

insolvência ou falência do DEVEDOR;

Cláusula 12 - O DEVEDOR declara-se ciente de que a rescisão do presente Termo implicará no restabelecimento integral das multas de mora, conforme legislação de regência, e perda de demais vantagens que tenham sido obtidas em função do parcelamento aqui pactuado, para quaisquer competências.

Cláusula 13 - Este instrumento, em decorrência da rescisão do acordo, servirá para inscrição do débito em Dívida Ativa, no todo ou em parte;

E por estarem assim , acertados e de acordo, firmam o presente Termo de Parcelamento de Dívida Fiscal em 02 (duas) vias de igual teor e forma, todas assinadas e rubricadas, para um só efeito, na presença das testemunhas abaixo.

LOCALIDADE e DATA: _________________________________

SIGNATÁRIOS:

____________________________________________________

Instituto Nacional do Seguro Social - INSS

Chefe de Serviço/Seção/Setor de Arrecadação

____________________________________________________

RESPONSÁVEL/REPRESENT. LEGAL

_____________________________________________________

RESPONSÁVEL/REPRESENT. LEGAL

IDENTIFICAÇÃO DO(S) REPRESENTANTE(S) LEGAL(IS) DO DEVEDOR:

1º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

2º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

TESTEMUNHAS:

1º) NOME:__________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________

2º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________

ANEXO XXIII

TERMO ADTIVO

TERMO DE PARCELAMENTO DE DÍVIDA FISCAL Nº DATA / / .

( ) Concedido de acordo com a OS/INSS/DAF Nº

Este Termo Aditivo inclui as cláusulas nº ___ e ____ ao Termo de Parcelamento de Dívida Fiscal acima identificado, com a seguinte redação:

Cláusula ___º - O devedor compromete-se a pagar as parcelas nas datas de vencimento por intermédio de débito automático em conta bancária, podendo a qualquer tempo solicitar o cancelamento desta forma de pagamento,restabelecendo-se o pagamento através de guia emitida pelo INSS acrescido do custo operacional de R$ 4,00 (quatro reais).

LOCALIDADE E DATA ___________________________________

SIGNATÁRIOS

_________________________________________________

Instituto Nacional do Seguro Social - INSS

Chefe de Serviço/Seção/Setor de Arrecadação

________________________________

RESPONSÁVEL/REPRESENT.LEGAL

_________________________________

RESPONSÁVEL/REPRESENT. LEGAL

IDENTIFICAÇÃO DO(S) REPRESENTANTE(S) LEGAL(IS) DO DEVEDOR

1º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________

2º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

TESTEMUNHAS:

1º) NOME:__________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________

2º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________

ANEXO XXIV

INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

RECIBO DE ENTREGA DE DOCUMENTOS - REDOC

(PARCELA ANTECIPADA , AUTORIZAÇÃO DE DÉBITO PARCELADO EM CONTA E ASSINATURA DO

TPDF/TPDA)

NOME DA EMPRESA /CONTRIBUINTE:

CNPJ/CEI/CPF:

ENDEREÇO:

TELEFONE:

RESPONSÁVEL:

DATA PROTOCOLO:

DATA DO VENCIMENTO DA PARCELA ANTECIPADA:

DATA LIMITE PARA APRESENTAÇÃO DA GPS QUITADA:

Recebi, nesta data, o formulário "Termo de Parcelamento de Dívida Fiscal - TPDF/ Termo de Parcelamento de Dívida Ativa-TPDA " para assinatura do (s) representante (s) legal (is) e testemunhas, "Autorização de Débito Parcelado em Conta - ADPC" para ser abonada pelo banco e GPS relativa ao pagamento antecipado da 1ª parcela, referente ao pedido de parcelamento apresentado junto ao INSS.

_________________________________________

Assinatura do devedor ou seu representante legal

ANEXO XXV

| PEDIDO DE PARCELAMENTO - PP DÍVIDA ATIVA - CONTRIBUINTES EM GERAL Ao Instituto Nacional do Seguro Social - INSS |

Nº. DO PP: ____________ DATA: _____/_____/_____ Carimbo/Assinatura do servidor. |

A (O) Empresa (contribuinte) _____________________________

com sede (residente) __________________________________

CNPJ/CEI nº_____________________________________, neste ato representada(o) por seu(s)

responsável(is) legal(is), requer, com base na(o) _______________________________

PARCELAMENTO de sua dívida ativa constituída dos DEBCADs abaixo discriminados, em

_____(________________________________________________)prestações mensais.

Nº DÉBITO-EXTRA JUDICIAL |

Nº DÉBITO - JUDICIAL |

PERÍODO DA DÍVIDA DEBCAD |

O(A) requerente, ciente de que o deferimento do pedido ficará condicionado ao pagamento da parcela antecipada, conforme o disposto no parágrafo 7º do Art. 38 da Lei nº 8.212, de 24/07/91, e à assinatura do Termo de Parcelamento de Dívida Ativa - TPDA, requer, ainda, a emissão da parcela antecipada para pagamento no prazo de 05 (cinco) dias contados a partir do seu recebimento. Declara-se também ciente de que o indeferimento do pedido, pelos motivos citados, ocorrerá independentemente de qualquer comunicação, ocasionando o prosseguimento da cobrança judicial da dívida.

NOME E TELEFONE PARA CONTATO: ____________________

__________________________________________________________

LOCALIDADE E DATA

________________________________________________________________________________

ASSINATURA DO RESPONSÁVEL LEGAL

ANEXO XXVI

MINISTÉRIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL -

MPAS

INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

TERMO DE PARCELAMENTO DE DÍVIDA ATIVA - TPDA

EMPRESAS / CONTRIBUINTES EM GERAL

TPDA Nº.: ________________________________________ DATA: _____/_____/_____.

O INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, Autarquia Federal vinculada ao Ministério da Previdência e Assistência Social-MPAS, criado por autorização da Lei nº. 8.029, de 12/04/90, com sede no SAS - Quadra 2 - Bloco O - 8º. andar, em Brasília - DF, inscrito no CNPJ/MF sob o nº. 29.979.036/0001-40, por sua Agência da Previdência Social em ____________________________________, daqui por diante denominado simplesmente INSS, representado neste ato pelo Chefe de Serviço/Seção/Setor de Arrecadação, Sr.(a) ___________________________________________________________________________ e a(o) EMPRESA/CONTRIBUINTE ____________________________ com sede/residência _____________________________________ __________________________________________________________________________________________________________________________________________________________, inscrito nº CNPJC/MF - CEI sob o nº ___________________________, neste ato representado por seu(s) _____________________________________ o(s) Sr(s) __________ ______________________________________________________________________________, daqui por diante denominado apenas DEVEDOR, RESOLVEM celebrar o presente TERMO DE PARCELAMENTO DE DÍVIDA ATIVA, mediante as condições e cláusulas seguintes:

Cláusula 1ª - O DEVEDOR, renunciando expressamente a qualquer contestação quanto ao valor e procedência da dívida, confessa em caráter irretratável, e assume integral responsabilidade de pagamento da Dívida Ativa inscrita conforme Certidão de Dívida Ativa - CDA, relacionada na cláusula 4ª, apurado de acordo com a legislação aplicável, ficando, entretanto, ressalvado ao INSS o direito de apurar, a qualquer tempo, a existência de outras importâncias devidas e não incluídas neste instrumento, ainda que relativas ao mesmo período;

Cláusula 2ª - A dívida constante deste instrumento é definitiva e irretratável, sendo ressalvado ao INSS o direito de sua cobrança , na hipótese de descumprimento das obrigações assumidas pelo DEVEDOR;

Cláusula 3ª - Tendo o DEVEDOR requerido o pagamento parcelado da dívida especificada na cláusula 5ª, com fundamento na(o) (MP, LEI, DEC.) ________________________________, este lhe é deferido, pelo INSS, em ___________________________________________ (________________________________________________________) prestações mensais e sucessivas.

Cláusula 4ª - No acordo de parcelamento formalizado mediante o presente Termo encontra-se parcelada a dívida discriminada conforme o seguinte quadro:

Nº DO DÉBITO |

PERÍODO |

VALOR |

HONOR. % |

VALOR TOTAL R$ |

Cláusula 5ª - A Dívida objeto deste Termo de Parcelamento foi consolidada em ____/____/____, perfazendo o montante total de R$_______________________________________________________ (__________________________________________________________________________) sendo que o valor básico inicial da prestação do parcelamento concedido e aqui acertado fica definido conforme o quadro abaixo:

PRINCIPAL ................ R$___________________

JUROS........................R$___________________

TR (02/91 A 01/92)......R$___________________

JUROS SELIC.............R$___________________

MULTA.........................R$___________________

HONORÁRIOS...........R$___________________

TOTAL.........................R$___________________

Cláusula 6ª - O vencimento de cada parcela será no dia 20 (vinte) de cada mês.

Cláusula 7ª - O DEVEDOR compromete-se a pagar as parcelas nas datas de vencimento, através de guia emitida pelo INSS, acrescida do custo operacional de R$ 4,00 (quatro reais), ou por intermédio de débito automático em conta bancária.

Cláusula 8ª - O devedor fica ciente de que quando não houver suficiência financeira na data do vencimento da prestação será emitida guia para pagamento da prestação sendo adicionado ao valor da mesma o custo operacional de R$ 4,00 (quatro reais).

Cláusula 9ª - Sobre o valor total de cada prestação serão acrescidos, por ocasião do pagamento, juros equivalentes à Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC a que se refere o art. 13 da Lei nº 9.065/95, para títulos federais, acumulada mensalmente, calculada a partir do primeiro dia do mês do requerimento do parcelamento até o mês anterior ao do pagamento, sendo que estes critérios poderão ser alterados de acordo com a legislação superveniente.

Cláusula 10 - O devedor declara-se ciente e de acordo que, para efeito de parcelamento, os créditos do INSS nele incluídos foram atualizados monetariamente com incidência dos demais acréscimos legais até a data da consolidação, observada a legislação de regência de cada competência, da seguinte forma:

1 - COMPETÊNCIAS ATÉ 12/90:

I - ATUALIZAÇÃO MONETÁRIA:

Os valores originários foram atualizados monetariamente com base na legislação vigente na data da competência a que se referem e convertidos em quantidade de UFIR, mediante a sua divisão por 597,06 (valor nominal da UFIR em 02.01.92).

II - JUROS

Calculados sobre o valor em UFIR, encontrado de acordo com o inciso anterior, mediante aplicação dos seguintes percentuais:

a)1% ao mês-calendário ou fração, contados do vencimento da competência até 31.01.91;

TRD para o período de 02/91 a 12/91, ou seja, 335,52 %;

1% ao mês-calendário ou fração, contados de 02/92 a 03/97, ou seja, 62 %;

Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC, a partir de 04/97, cumulativamente.

III - MULTA:

Calculada sobre o valor em UFIR, encontrado de acordo com o inciso I, aplicando-se os seguintes percentuais de regência:

50 % para competências até 08/89;

60 % para competências de 0989 a 1290.

2 - COMPETÊNCIAS DE 01/91 A 11/91:

I - ATUALIZAÇÃO MONETÁRIA:

Os valores originários foram convertidos em UFIR, mediante a sua divisão por 597,06.

II - JUROS:

Calculados sobre o valor em UFIR, encontrado de acordo com o inciso anterior, mediante a aplicação dos seguintes percentuais:

TRD calculada do vencimento da competência até 02.01.92;

1% ao mês-calendário ou fração, contados de 02/92 a 03/97, ou seja, 62 %;

Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC, a partir de 04/97, cumulativamente.

III - MULTA:

Calculada sobre o valor em UFIR, aplicando-se os seguintes percentuais de regência:

60 % de 01/91 a 07/91;

150 % para os débitos declarados pelo contribuinte e débitos referentes a lançamento fiscal de 08 a 11/91.

3 - COMPETÊNCIAS DE 12/91 A 12/94:

I - ATUALIZAÇÃO MONETÁRIA:

Os valores originários foram convertidos em UFIR, mediante a sua divisão pela UFIR do primeiro dia útil do mês subsequente ao da respectiva competência.

II - JUROS:

Calculados sobre o valor em UFIR, encontrado de acordo com o inciso anterior, mediante aplicação dos seguintes percentuais:

1% ao mês-calendário ou fração, contados do vencimento da competência até 03/97;

Taxa Referencial do Sistema Especial de Liquidação e de Custódia - SELIC, a partir de 04/97, cumulativamente.

III - MULTA:

Calculada sobre o valor em UFIR, aplicando-se percentual de 60%.

4 - COMPETÊNCIAS DE 01/95 A 03/97:

I - ATUALIZAÇÃO MONETÁRIA:

Não há.

II - JUROS:

Calculados sobre o valor originário, mediante aplicação dos seguintes percentuais, cumulativos:

1 % no mês de vencimento da competência;

Taxa Média Mensal de Capitação do Tesouro Nacional Relativa a Dívida Mobiliária Federal Interna/Taxa Referencial do Sistema Especial de Liquidação e Custódia - SELIC, nos respectivos períodos;

1 % no mês da consolidação da dívida.

III - MULTA:

Calculada sobre o valor originário, aplicando-se o percentual de 60 %.

5 - COMPETÊNCIAS A PARTIR DE 04/97:

I - ATUALIZAÇÃO MONETÁRIA:

Não há.

II - JUROS:

Calculados sobre o valor originário, mediante aplicação dos seguintes percentuais, cumulativos:

a) 1 % no mês de vencimento da competência;

b) Taxa Referencial do Sistema Especial de Liquidação e Custódia - SELIC;

c) 1 % no mês da consolidação da dívida.

III - MULTA:

Calculada sobre o valor originário, aplicando-se os seguintes percentuais:

a) 36% (trinta e seis por cento) quando o parcelamento for requerido antes do ajuizamento da ação;

b) 42% (quarenta e dois por cento) quando for reparcelamento requerido antes do ajuizamento da ação;

c) 48% (quarenta e oito por cento) quando o parcelamento for requerido após o ajuizamento da ação;

d) 60% (sessenta por cento) quando o reparcelamento for requerido após o ajuizamento da ação.

Cláusula 11 - Não incidirá Honorários Advocatícios nos parcelamentos ou reparcelamentos concedidos na fase Extra Judicial (antes do ajuizamento da ação).

Cláusula 12 - Nas ações ajuizadas, será devido os honorários advocatícios no percentual arbitrado pelo juiz .

Cláusula 13 - O INSS compromete-se a suspender o curso da cobrança judicial da Dívida Ativa, objeto deste termo, enquanto estiverem sendo cumpridas todas as obrigações nele assumidas.

Cláusula 14 - Constitui motivo para a rescisão deste acordo, independentemente de qualquer intimação, notificação ou interpelação judicial ou extrajudicial:

a) infração de qualquer das cláusulas deste instrumento;

b) falta de pagamento de qualquer parcela nos termos acordados;

c) insolvência ou falência do DEVEDOR;

Cláusula 15 - O DEVEDOR declara-se ciente de que a rescisão do presente acordo implicará no vencimento antecipado de todas as prestações vincendas, com a imediata apuração do saldo, para fins de interposição ou de retomada de curso de execução fiscal, e demais cominações legais, apurado na forma da legislação pertinente.

E por estarem assim , acertados e de acordo, firmam o presente Termo de Parcelamento de Dívida Ativa em 02 (duas) vias de igual teor e forma, todas assinadas e rubricadas, para um só efeito, na presença das testemunhas abaixo.

LOCALIDADE e DATA: __________________________________

SIGNATÁRIOS: ______________________________________

Instituto Nacional do Seguro Social - INSS

Chefe de Serviço/Seção/Setor de Arrecadação

___________________________________

RESPONSÁVEL/REPRESENT. LEGAL

___________________________________

RESPONSÁVEL/REPRESENT. LEGAL

1º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

2º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

TESTEMUNHAS:

1º) NOME:__________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________

2º) NOME:________________________________________

QUALIFICAÇÃO:______________________________________

CPF: _____________ CI:____________ FONE: _____________

END. RESIDENCIAL: ____________________________________

ASSINATURA: ________________________________________