SIMPLES/SC

Tratamento Tributário

Sumário

1. INTRODUÇÃO

O Estado de Santa Catarina, atendendo ao disposto no artigo 179 da Constituição Federal/88, dá tratamento às microempresas e empresas de pequeno porte, garantindo tratamento jurídico diferenciado, visando incentivá-las pela redução das obrigações principais e simplificação das obrigações acessórias.

As microempresas e empresas de pequeno porte, que atenderem aos requisitos previstos no Anexo 4 do RICMS/SC quanto ao limite de faturamento, objetivo social, natureza jurídica, composição societária e os termos de enquadramento, calcularão o Imposto sobre Operações Relativas à Circulação de Mercadoria e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS na forma definida no Anexo 4 do RICMS/SC - Decreto nº 2.870/01, denominado Simples/SC.

Com a publicação da Lei nº 12.376/02, que altera a Lei nº 11.398/00, com efeitos a partir de 01 de agosto 2002, serão excluídas da receita tributável o valor das operações e prestações que destinem ao Exterior mercadorias ou serviços, incorporando definitivamente o benefício constitucional relativo ao artigo155, inciso X, alínea "a" da Constituição Federal.

Para usufruir do benefício, a microempresa e a empresa de pequeno porte deverão obter seu prévio enquadramento.

2. MICROEMPRESA

Considera-se microempresa a pessoa jurídica ou firma individual que, no ano de seu enquadramento e no ano anterior se nele existente, auferir receita bruta anual igual ou inferior a R$ 90.000,00 (noventa mil reais).

(Art. 2º, inciso I e § 2º do Anexo 4 do RICMS/SC)

3. EMPRESA DE PEQUENO PORTE

Considera-se empresa de pequeno porte a pessoa jurídica ou firma individual que, no ano de seu enquadramento e no ano anterior se nele existente, auferir receita bruta anual superior a R$ 90.000,00 (noventa mil reais) e igual ou inferior a R$ 1.200.000,00 (hum milhão e duzentos mil reais).

(Art. 2º, inciso II e § 2º do Anexo 4 do RICMS/SC)

4. RECEITA BRUTA

Para termos de enquadramento no regime simplificado de pagamento de ICMS a receita bruta:

a) será determinada em função do ano civil, conside-rando-se o período compreendido entre 1º de janeiro e 31 de dezembro;

b) terá seu limite calculado proporcionalmente ao número de meses de efetiva atividade quando o início das operações ocorrer após o mês de janeiro, o seu encerramento ocorrer antes do mês de dezembro ou quando forem suspensas por um ou mais meses do ano civil;

c) compreenderá:

1) as vendas de mercadorias e as prestações de serviços não compreendidas na competência tributária dos Municípios;

2) as receitas não operacionais, delas excluídas as receitas financeiras de juros, correção monetária e descontos;

3) as receitas auferidas em conjunto por todos os estabelecimentos da mesma empresa, dentro ou fora do território catarinense;

4) as receitas próprias e as auferidas pelo fundo de comércio ou estabelecimento comercial ou industrial adquirido pela empresa quando a mesma continuar a respectiva exploração sob o mesmo ou outro nome comercial;

5) as vendas de bens adquiridos para integrar o ativo imobilizado, salvo quando ocorridas após o uso normal a que se destinavam, considerando-se como tal o decurso de período não inferior a 12 (doze) meses.

Para fins de enquadramento no regime simplificado, não compreenderão o valor das operações e prestações que destinem ao Exterior mercadorias ou serviços até o mesmo valor da receita bruta efetivamente auferida em operações e prestações internas.

(Art. 2º, §§ 1º e 2º do Anexo 4 do RICMS/SC)

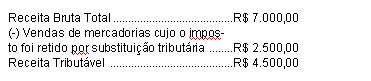

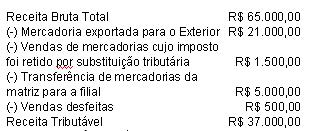

4.1 - Receita Tributável

Será considerada receita tributável a receita bruta, não compreendidos os valores correspondentes:

a) às vendas desfeitas;

b) às devoluções de mercadorias adquiridas;

c) às transferências em operações internas;

d) aos descontos incondicionais concedidos;

e) às operações internas decorrentes de remessas para depósito, armazenagem, demonstração, feira ou exposição, industrialização ou conserto;

f) às mercadorias cujo imposto foi retido por substituição tributária;

g) ao retorno das mercadorias remetidas para venda fora do estabelecimento que não tenham sido vendidas;

h) o valor das operações e prestações que destinem ao Exterior mercadorias ou serviços.

(Art. 4º, § 1º do Anexo 4 do RICMS/SC)

5. NÃO APLICABILIDADE

O regime de pagamento do ICMS na forma do Simples/SC não se aplica nas operações nos subtópicos seguintes, devendo ser aplicadas as regras comuns da legislação tributária.

(Art. 4º, § 2º do Anexo 4 do RICMS/SC)

5.1 - As Entradas de Bens Importados do Exterior

O imposto é devido por ocorrência do fato gerador, ou seja, no desembaraço aduaneiro deverá ser recolhido separadamente na forma dos demais contribuintes, com aplicabilidade da alíquota interna do imposto correspon-dente a cada produto.

5.2 - Responsabilidade Tributária

O regime simplificado não se aplica ao imposto devido por responsabilidade tributária, inclusive na hipótese do § 4º do art. 37 da Lei nº 10.297/96, devendo o imposto ser recolhido na forma dos demais contribuintes.

"Art. 37 - ...

(...)

§ 4º - No recebimento de mercadorias ou na utilização de serviços sujeitos à substituição tributária, o estabele-cimento recebedor fica solidariamente responsável pelo imposto devido nas operações e prestações seguintes."

5.3 - Substituição Tributária

Não se aplica o regime simplificado ao imposto devido por substituição tributária ou em etapas anteriores de circulação das mercadorias, devendo ser recolhido separadamente conforme os códigos de recolhimento.

5.4 - Entradas de Mercadorias de Outras Unidades da Federação

Nas seguintes operações oriundas de unidade da Federação que tenha concedido isenção, incentivos ou benefícios fiscais à revelia da Lei Complementar nº 24, de 07 de janeiro de 1975, a apuração do imposto será por mercadoria em cada operação:

a) com leite fluído, pasteurizado ou não, esterilizado ou reidratado, oriundo do Estado do Rio Grande do Sul, contemplado com isenção;

b) com arroz, oriundo do Estado do Rio Grande do Sul, contemplado com crédito presumido em montante equivalente à aplicação do percentual de 5% (cinco por cento);

c) com farinha de trigo, oriunda do Estado do Paraná, contemplada com redução de base de cálculo em 41,667% (quarenta e um inteiros e seiscentos e sessenta e sete milésimos por cento).

Nestas hipóteses, o montante do imposto devido será a diferença entre o imposto devido na operação interestadual e o calculado de acordo com a legislação da unidade da Federação de origem.

5.5 - Diferencial de Alíquota

O imposto devido pela ocorrência dos fatos geradores no recebimento de mercadorias, destinadas a consumo ou integração do ativo permanente, oriundas de outra unidade da Federação, e da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado ou no Distrito Federal e não esteja vinculada à operação ou prestação subseqüente, deverá ser recolhido separadamente do imposto devido na forma do Simples/SC.

(Art. 3º, incisos XIII e XIV do RICMS/SC)

6. PAGAMENTO DO IMPOSTO

As microempresas e as empresas de pequeno porte ficam sujeitas, mensalmente, ao recolhimento, a título de ICMS, do valor equivalente:

a) a R$ 25,00 (vinte e cinco reais) se a receita tributável auferida no mês pelo conjunto de todos os estabelecimentos da mesma empresa for igual ou inferior a R$ 5.000,00 (cinco mil reais);

b) ao somatório do resultado da aplicação dos seguintes percentuais sobre a receita tributável auferida no mês pelo conjunto de todos os estabelecimentos da mesma empresa, se esta for superior a R$ 5.000,00 (cinco mil reais):

1) 1,0% (um por cento) sobre a parcela da receita tributável mensal que for igual ou inferior a R$ 10.000,00 (dez mil reais);

2) 1,95% (um inteiro e noventa e cinco centésimos por cento) sobre a parcela da receita tributável mensal que exceder a R$ 10.000,00 (dez mil reais) e for igual ou inferior a R$ 20.000,00 (vinte mil reais);

3) 3,75% (três inteiros e setenta e cinco centésimos por cento) sobre a parcela da receita tributável mensal que exceder a R$ 20.000,00 (vinte mil reais) e for igual ou inferior a R$ 40.000,00 (quarenta mil reais);

4) 4,85% (quatro inteiros e oitenta e cinco centésimos por cento) sobre a parcela da receita tributável mensal que exceder a R$ 40.000,00 (quarenta mil reais) e for igual ou inferior a R$ 60.000,00 (sessenta mil reais);

5) 5,95% (cinco inteiros e noventa e cinco centésimos por cento) sobre a parcela da receita tributável mensal que exceder a R$ 60.000,00 (sessenta mil reais).

(Art. 4º, incisos I e II do Anexo 4 do RICMS/SC)

6.1 - Exemplos Hipotéticos

Exemplo 1:

Considerando que uma empresa optante pelo Simples/SC, no ramo de comércio, situada no Estado de Santa Catarina, obteve as seguintes operações:

| Receita tributável - R$ | Receita tributável - R$ | Valor do imposto - R$ |

| Até 5.000,00 | 4.500,00 | 25,00 |

TOTAL DO IMPOSTO A RECOLHER R$ 25,00 |

||

Exemplo 2:

Considerando que uma empresa (matriz e filial) optante pelo Simples/SC, no ramo de indústria e comércio, situada no Estado de Santa Catarina, obteve as seguintes operações:

| Receita Tributável - R$ | Parcela da receita tributável - R$ | Percentual % | Valor do imposto - R$ |

| 0,00 a 10.000,00 | 10.000,00 | 1% | 100,00 |

| 10.000,00 a 20.000,00 | 10.000,00 | 1,95% | 195,00 |

| 20.000,00 a 37.000,00 | 17.000,00 | 3,75 | 637,50 |

| TOTAL DO IMPOSTO A RECOLHER R$ 932,50 | |||

7. CRÉDITO CONCEDIDO À MICROEMPRESA

À microempresa, enquadrada no Simples/SC, que a partir de 1º de agosto de 2002 mantenha regularidade no pagamento do imposto por período de 11 (onze) meses consecutivos, fica concedido crédito equivalente a um mês de recolhimento, apropriável no primeiro mês subseqüente ao período aquisitivo do benefício.

O montante a ser apropriado não poderá ser superior à média dos recolhimentos efetuados pela microempresa durante o período aquisitivo, limitado ao valor do imposto que seria devido no mês de apropriação do crédito, apurados na forma do tópico 6.

(Art. 4º-A e § 1º do Anexo 4 do RICMS/SC)

7.1 - Condições

O benefício relativo ao crédito equivalente somente se aplica à microempresa cuja soma das aquisições de mercadorias ou serviços, de fornecedores situados neste Estado, represente mais de 50% (cinqüenta por cento) do total das aquisições realizadas durante o período aquisitivo.

(§ 2º do art. 4º-A do Anexo 4 do RICMS/SC)

7.2 - Perda do Benefício

Não se considera regular o recolhimento do imposto se constatada infração à obrigação principal, caso em que o contribuinte:

a) perde o benefício desde a data da infração;

b) deve recolher o valor creditado com as penalidades e acréscimos legais cabíveis.

(§ 3º do art. 4º-A do Anexo 4 do RICMS/SC)

8. CRÉDITO DO IMPOSTO

Aos contribuintes que optarem pelo Simples/SC fica vedada a apropriação de qualquer valor a título de crédito fiscal ou de incentivo, bem como sua transferência.

(Art. 5º do Anexo 4 do RICMS/SC)

Fundamentos Legais: Os citados no texto.