SERVIÇO DE TRANSPORTE

Disposições

Sumário

1. INTRODUÇÃO

A prestação de serviços de transportes intermunicipal e interestadual, regulamentada pela legislação do ICMS, prevê procedimentos concernentes ao cumprimento de obrigações acessórias a serem observadas pelos transportadores. Abordaremos na presente matéria os procedimentos relativos a determinadas situações, tais como: a subcontratação; transporte de carga fracionada; regras para a complementação de serviço de transporte por meio diverso do original, ordem de coleta de carga, bem como regras para redespacho e para o transbordo de cargas.

2. SUBCONTRATAÇÃO DO SERVIÇO DE TRANSPORTE

Entende-se por subcontratação no serviço de transporte, para efeito da legislação do ICMS, aquela firmada na origem da prestação do serviço, por opção do transportador em não realizar o serviço em veículo próprio. No cumprimento da obrigação acessória de emissão de documentos fiscais, observar-se-á o seguinte:

- transportador que subcontratar outro transportador para dar início à execução do serviço deve emitir Conhecimento de Transporte Rodoviário de Cargas, fazendo constar no campo "Observações" deste ou, se for o caso, do Manifesto de Carga, a expressão: "Transporte subcontratado com .............., proprietário do veículo marca ................, placa nº ............, UF .............".

A empresa subcontratada, para fins exclusivos do ICMS, fica dispensada da emissão do conhecimento de transporte, devendo a prestação do serviço ser acobertada pelo conhecimento emitido pela transportadora subcontratante.

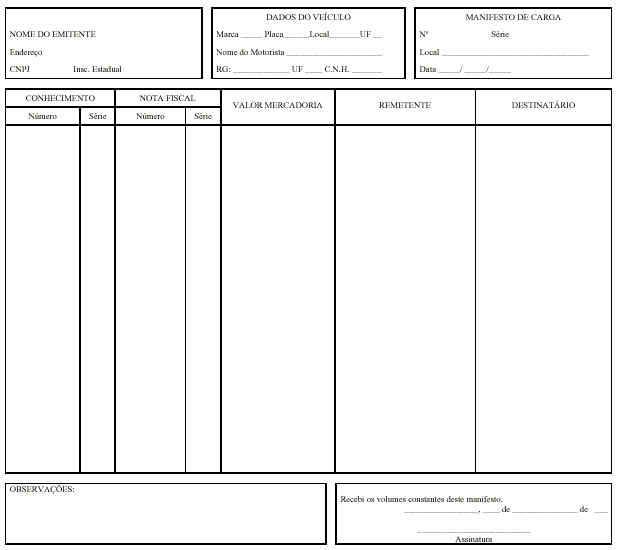

3. TRANSPORTE DE CARGA FRACIONADA

Entende-se por transporte de carga fracionada a que corresponder a emissão de mais de um Conhecimento de Transporte. Nesta situação, poderá ser emitido o "Manifesto de Carga, modelo 25", anexo, por veículo, antes do início da prestação do serviço, o qual deverá ser emitido em, no mínimo, 2 (duas) vias: uma para uso do transportador e outra para controle do Fisco deste Estado.

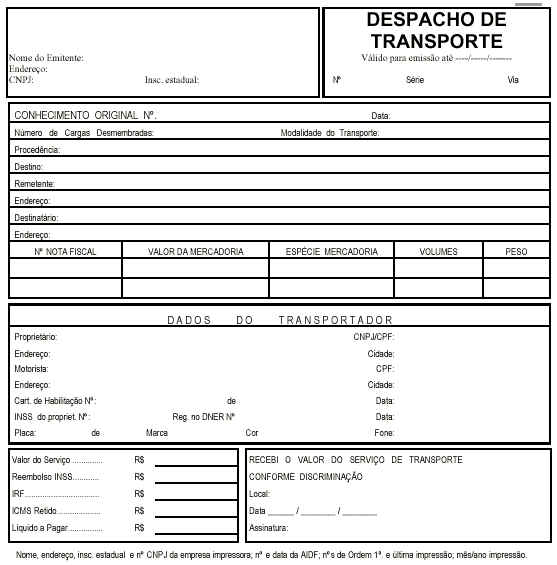

4. COMPLEMENTAÇÃO DO SERVIÇO POR MEIO DE TRANSPORTE DIVERSO DO ORIGINAL

No caso de transporte de cargas, a empresa transportadora que contratar transportador autônomo para complementar a execução do serviço, em meio de transporte diverso do original, cujo preço tenha sido cobrado até o destino da carga, poderá emitir, em substituição ao conhecimento apropriado, o "Despacho de Transporte, modelo 17", anexo.

O Despacho de Transporte deve ser emitido antes do início da prestação do serviço e individualizado para cada veículo, contendo, no mínimo, 3 (três) vias, com a seguinte destinação:

1 - as 1ª e 2ª vias serão entregues ao transportador;

2 - a 3ª via ficará fixa ao bloco para exibição ao Fisco.

Somente será permitida a adoção do despacho de carga em prestação interestadual se a empresa contratante possuir estabelecimento inscrito neste Estado.

Quando for contratada complementação de transporte por empresa estabelecida em outro Estado, a 1ª via do documento, após o transporte, será enviada à empresa contratante, para efeitos de apropriação do crédito do imposto retido.

5. ORDEM DE COLETA DE CARGA

O documento "Ordem de Coleta de Carga, modelo 20", anexo, destina-se a documentar o trânsito ou transporte intra ou intermunicipal da carga, coletada no endereço do remetente, até o do transportador, para efeito de emissão do respectivo conhecimento de transporte e deverá ser emitido antes da coleta da mercadoria pelo estabelecimento transportador que executar serviço de coleta de cargas no endereço do remetente.

Quando do recebimento da carga no estabelecimento do transportador que promoveu a coleta, deverá ser emitido, obrigatoriamente, o conhecimento de transporte correspondente a cada carga coletada.

A Ordem de Coleta de Carga será emitida no mínimo em 3 (três) vias, que terão a seguinte destinação:

1 - a 1ª via acompanhará a mercadoria coletada desde o endereço do remetente até o do transportador, devendo ser arquivada após a emissão do respectivo conhecimento de carga;

2 - a 2ª via será entregue ao remetente;

3 - a 3ª via ficará fixa ao bloco para exibição ao Fisco.

A critério do Fisco deste Estado poderá ser dispensada a Ordem de Coleta de Carga.

6. REDESPACHO

Quando o serviço de transporte de carga for efetuado por redespacho, deverão ser adotados os seguintes procedimentos:

- o transportador que receber a carga para redespacho:

- emitirá o competente conhecimento de transporte, lançando o frete e o imposto correspondente ao serviço que lhe couber executar, bem como os dados relativos ao redespacho;

- anexará a 2ª via do conhecimento de transporte, emitido na forma do item anterior, à 2ª via do conhecimento de transporte que acobertou a prestação do serviço até o seu estabelecimento, as quais acompanharão a carga até o seu destino;

- entregará ou remeterá a 1ª via do conhecimento de transporte, emitido pelo recebedor da carga ao transportador contratante do redespacho, dentro de 5 (cinco) dias, contados da data do recebimento da carga;

- o transportador contratante do redespacho:

- anotará na via do conhecimento que fica em seu poder (emitente), referente à carga redespachada, o nome e o endereço de quem aceitou o redespacho, bem como o número, a série, a subsérie e a data do conhecimento emitido pelo transportador que receber a carga para redespacho;

- arquivará em pasta própria os conhecimentos recebidos do transportador para o qual redespachou a carga, para efeito de comprovação de crédito do ICMS, quando for o caso.

7. TRANSBORDO DE CARGAS

Os casos de transbordo de cargas, de turistas ou outras pessoas ou de passageiros, realizados pela empresa transportadora, ainda que através de estabelecimentos situados em outro Estado, desde que sejam utilizados veículos próprios e que no documento fiscal respectivo sejam mencionados o local de transbordo e as condições que o ensejaram, não caracterizam, para efeito de emissão de documento fiscal, o início de nova prestação de serviço de transporte. Considera-se veículo próprio, além do que se achar registrado em nome da pessoa, aquele por ela operado em regime de locação ou sob qualquer outra forma.

8. MODELOS DE DOCUMENTOS FISCAIS

Estamos publicando a seguir anexo contendo alguns modelos de documentos fiscais, de uso obrigatório para determinados prestadores de serviço de transporte de cargas:

MANIFESTO DE CARGA

MODELO 25

DESPACHO DE TRANSPORTE

MODELO 17

ORDEM DE COLETA DE CARGAS

MODELO 20

Fundamentos Legais:

Artigos 16, 17, 18, 61, 67, 71 e 79 do Livro IX do RICMS/RJ (Decreto nº 27.427/00).