LIVROS FISCAIS

NORMAS PARA ESCRITURAÇÃO

Parte Final

Sumário

1. INTRODUÇÃO

Para finalizar o tema que aborda as normas de escrituração fiscal do ICMS, a presente matéria comenta as regras para lançamentos dos livros Registro de Controle da Produção e do Estoque e livro Registro de Inventário.

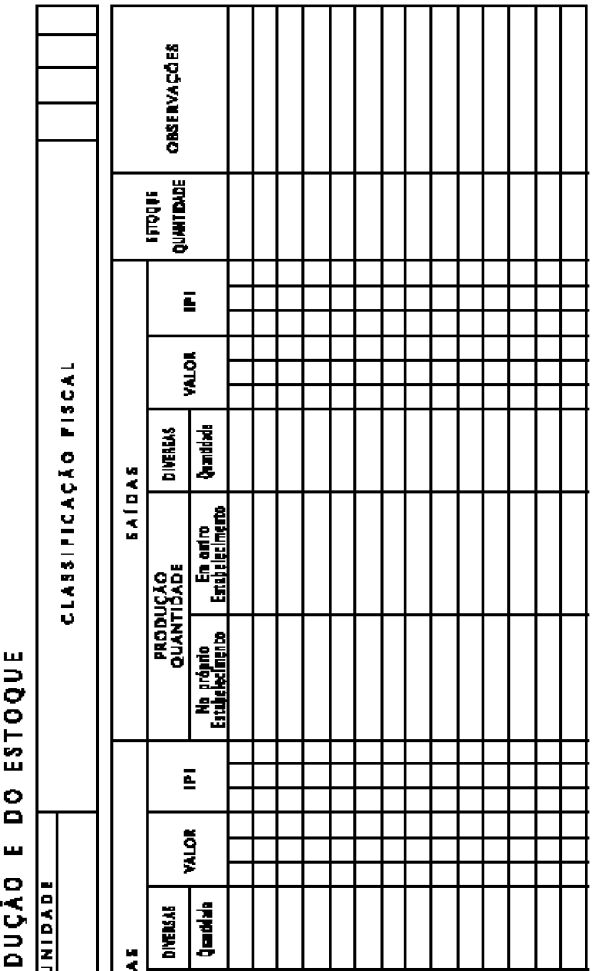

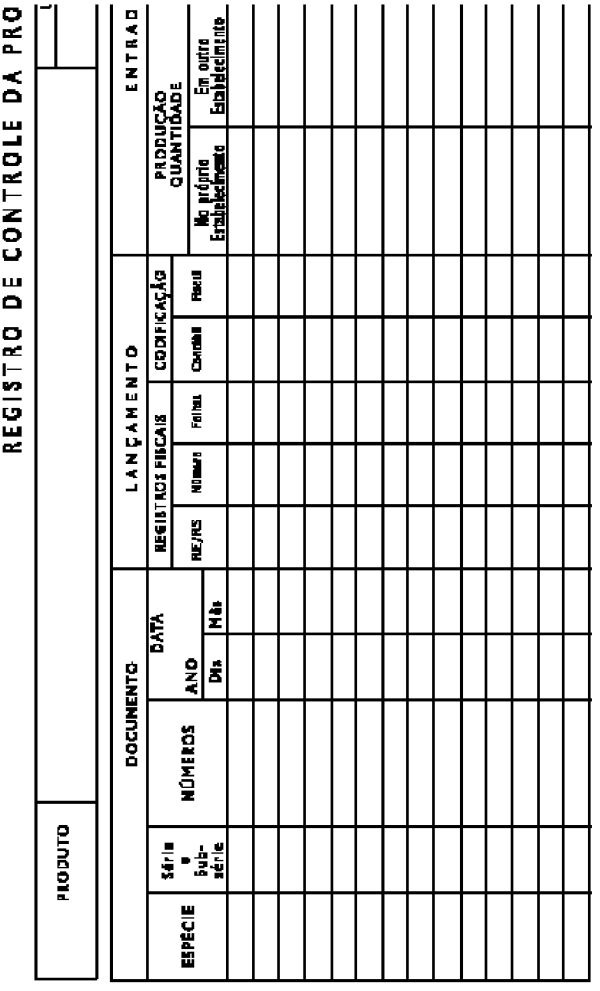

2. LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE

De uso obrigatório (exceto nos casos de dispensa legal) o livro Registro de Controle da Produção e do Estoque deve ser utilizado pelo estabelecimento industrial ou a ele equiparado pela legislação federal e pelo estabelecimento atacadista, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuinte de outro setor ou categoria, com as adaptações necessárias.

Destina-se à escrituração do documento fiscal e do documento de uso interno do estabelecimento, correspondentes à entrada e à saída, à produção e ao estoque de mercadorias.

Os lançamentos devem ser feitos operação a operação, devendo ser utilizada uma folha para cada espécie, marca, tipo e modelo de mercadoria, e apostos nos quadros e colunas próprios, da seguinte forma:

1. quadro "Produto": identificação da mercadoria;

2. quadro "Unidade": especificação da unidade (quilograma, metro, litro, dúzia, etc.), de acordo com a legislação do IPI;

3. quadro "Classificação Fiscal": indicação da posição, do inciso e do subinciso e alíquota, previstos na legislação do IPI, sendo que o disposto neste item não se aplica ao estabelecimento comercial não equiparado a industrial;

4. colunas sob o título "Documento": espécie, série e subsérie, número de ordem e data da emissão do documento fiscal ou do documento de uso interno do estabelecimento, correspondente a cada operação;

5. colunas sob o título "Lançamento": número e folha do livro Registro de Entradas ou do livro Registro de Saídas em que o documento fiscal tenha sido lançado, bem como a codificação fiscal, e, quando for o caso, a contábil;

6. colunas sob o título "Entradas":

a) coluna "Produção - No Próprio Estabelecimento": quantidade do produto industrializado no próprio estabelecimento;

b) coluna "Produção - Em Outro Estabelecimento": quantidade do produto industrializado em outro estabelecimento da mesma empresa ou de terceiro, com mercadoria remetida para esse fim;

c) coluna "Diversas": quantidade de mercadoria não classificada nas alíneas anteriores, inclusive a recebida de outro estabelecimento da mesma empresa ou de terceiro para industrialização e posterior retorno, consignando-se o fato, nesta última hipótese, na coluna "Observações";

d) coluna "Valor": a base de cálculo do IPI, quando a entrada da mercadoria originar crédito desse tributo, ou se a entrada não gerar crédito ou quando se tratar de isenção, imunidade ou não-incidência do mencionado tributo, será registrado o valor total atribuído à mercadoria;

e) coluna "IPI": valor do imposto creditado, quando de direito;

7. colunas sob o título "Saídas":

a) coluna "Produção - No Próprio Estabelecimento": em se tratando de matéria-prima, produto intermediário e material de embalagem, a quantidade remetida do almoxarifado para o setor de fabricação, para industrialização no próprio estabelecimento, ou, em se tratando de produto acabado, a quantidade saída, a qualquer título, de produto industrializado no próprio estabelecimento;

b) coluna "Produção - Em Outro Estabelecimento": em se tratando de matéria-prima, produto intermediário e material de embalagem, a quantidade saída para industrialização em outro estabelecimento da mesma empresa ou de terceiro, quando o produto industrializado deva retornar ao estabelecimento remetente, e, em se tratando de produto acabado, a quantidade saída, a qualquer título, de produto industrializado em estabelecimento de terceiro;

c) coluna "Diversas": quantidade de mercadoria saída, a qualquer título, em hipótese não compreendida nas alíneas anteriores;

d) coluna "Valor": base de cálculo do IPI, ou o valor total atribuído à mercadoria, em caso de saída com isenção ou não-incidência;

e) coluna "IPI": valor do imposto, quando devido;

8. coluna "Estoque": quantidade em estoque, após cada lançamento de entrada ou saída;

9. coluna "Observações": anotações diversas.

Neste livro a entrada de mercadoria destinada a integração ao ativo imobilizado ou para uso ou consumo do estabelecimento não é escriturada.

O Regulamento permite que, quando se tratar de produtos da mesma posição da tabela anexa ao Regulamento do IPI, pode o industrial ou o estabelecimento a ele equiparado agrupá-los numa mesma folha, desde que nesse sentido autorizados pela Secretaria da Receita Federal.

2.1 - Substituição do Livro Registro de Controle de Produção e Estoque Por Fichas

O Regulamento do ICMS permite, a critério da repartição fiscal de circunscrição, a substituição do livro por fichas, as quais devem ser:

1. impressas com os mesmos elementos do livro substituído;

2. numeradas tipograficamente, em ordem crescente de 1 a 999.999;

3. impressas mediante AIDF, nos termos do artigo 7º.

Deverá, ainda, ser previamente visada pela repartição fiscal de circunscrição a Ficha Índice da Utilização das Fichas de Controle da Produção e do Estoque (modelo disposto no Regulamento), na qual, observada a ordem numérica crescente, deverá ser registrada a utilização de cada ficha, devendo ditas anotações estarem sempre atualizadas. A aprovação do Fisco, quanto à substituição do livro por fichas, considera-se formalizada com a concessão da autorização para sua impressão.

No último dia de cada mês, devem ser somadas as quantidades e valores constantes das colunas "Entradas" e "Saídas", acusando o saldo das quantidades em estoque, que será transportado para o mês seguinte.

A escrituração do livro ou das fichas não pode atrasar por mais de 15 dias.

2.2 - Alterações Permitidas No Livro

A legislação faculta ao contribuinte escriturar o livro, com as seguintes simplificações:

- lançamento de totais diários na coluna "Produção - No Próprio Estabelecimento"; sob o título "Entradas";

- lançamento de totais diários na coluna "Produção - No Próprio Estabelecimento", sob o título "Saídas", em se tratando de matéria-prima, produto intermediário e material de embalagem, quando remetidos do almoxarifado para o setor de fabricação, para industrialização no próprio estabelecimento;

- dispensa de escrituração das colunas sob os títulos "Documento" e "Lançamento", excetuada a coluna "Data" nos casos previstos nos incisos anteriores;

- lançamento diário, em vez de após cada lançamento de entrada ou saída, na coluna "Estoque".

O estabelecimento industrial ou a ele equiparado pela legislação do Imposto sobre Produtos Industrializados e o atacadista que possuir Controle Quantitativo de Mercadorias, capaz de permitir perfeita apuração do estoque permanente, pode utilizar, independentemente de autorização prévia, esse controle, em substituição ao livro modelo 3, desde que atendam às seguintes normas:

1. comuniquem essa opção, por escrito, à repartição fiscal de circunscrição e, através do órgão da Secretaria da Receita Federal a que o estabelecimento optante estiver subordinado, à Superintendência Regional da Receita Federal, anexando modelos dos formulários adotados;

2. apresentem à Fiscalização, quando solicitado, o Controle Quantitativo de Mercadorias substitutivo.

A mercadoria que tenha pequena expressão na composição do produto final, tanto em termos físicos quanto em valor, poderá ser agrupada em uma só folha ou ficha, desde que se enquadre numa mesma posição da Tipi - Tabela de Incidência do Imposto sobre Produtos Industrializados.

O estabelecimento atacadista não equiparado a produtor industrial, obrigado à adoção do livro modelo 3, fica dispensado da escrituração das colunas "Valor" e "IPI", mantidas as outras simplificações.

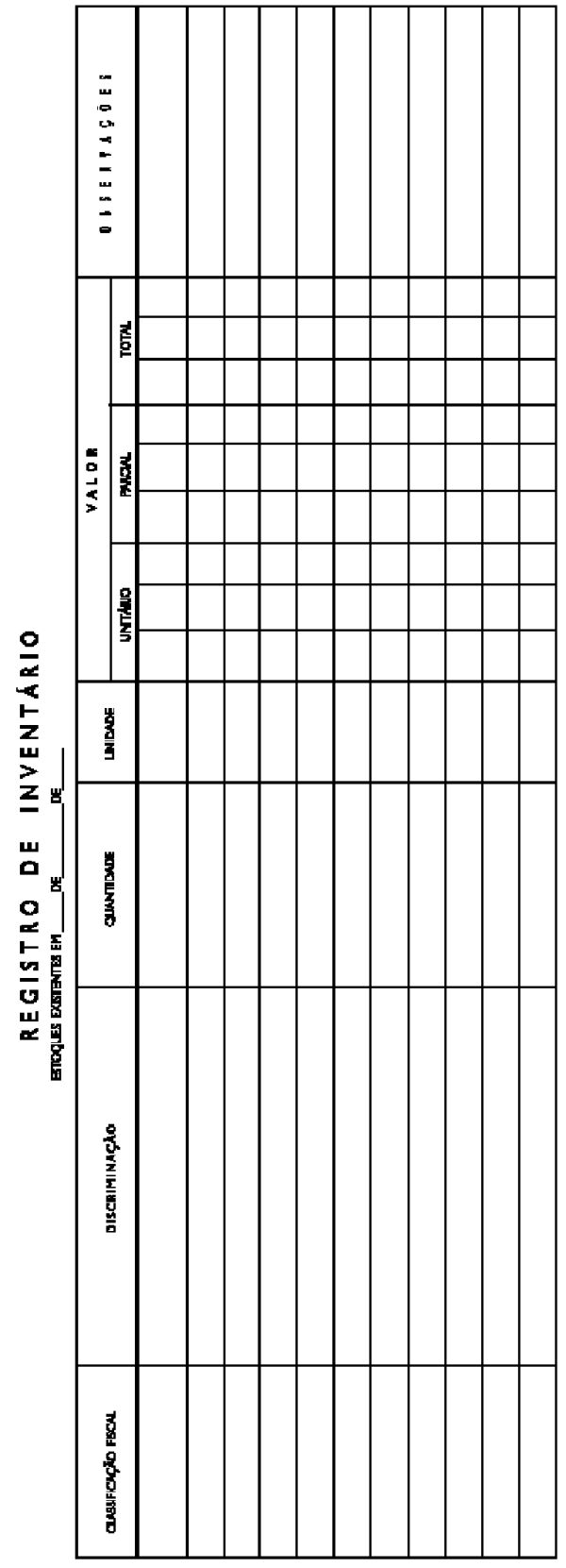

3. LIVRO REGISTRO DE INVENTÁRIO

É de uso obrigatório de todos os estabelecimentos que mantiverem mercadorias em estoque e destina-se a arrolar, pelos seus valores e com especificações que permitam sua perfeita identificação, mercadoria, matéria-prima, produto intermediário, material de embalagem, produto manufaturado e produto em fabricação, existentes no estabelecimento à época do balanço. A escrituração deve ser efetivada dentro de 60 (sessenta) dias, contados da data do balanço, do último dia do ano civil. Se a empresa não mantiver escrita contábil, o inventário será levantado, em cada estabelecimento, no último dia do ano civil.

No livro referido, são também arrolados, separadamente:

1. as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem e os podutos manufaturados pertencentes ao estabelecimento, em poder de terceiros;

2. as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação de terceiros, em poder do estabelecimento.

O arrolamento em cada grupo deverá ser feito segundo a ordenação da tabela prevista na legislação do IPI, sendo que essa exigência não se aplica a estabelecimento comercial não equiparado a industrial.

Os lançamentos devem ser feitos nas colunas próprias, da seguinte forma:

1. coluna "Classificação Fiscal": a indicação da posição, subposição e item em que a mercadoria esteja classificada na tabela do IPI, sendo que essa exigência não se aplica a estabelecimento comercial não equiparado a industrial;

2. coluna "Discriminação": especificação que permita a perfeita identificação das mercadorias, tais como: espécie, marca, tipo, modelo;

3. coluna "Quantidade": quantidade em estoque na data do balanço;

4. coluna "Unidade": especificação da unidade (quilograma, metro, litro, dúzia, etc.), de acordo com a legislação do IPI;

5. colunas sob o título "Valor":

a) coluna "Unitário": valor de cada unidade de mercadoria pelo custo de aquisição ou de fabricação mais recente, ou pelo preço corrente de mercado ou de bolsa, prevalecendo o critério de valoração pelo preço corrente, quando este for inferior ao preço de custo, sendo que, no caso de matéria-prima ou produto em fabricação, o valor será o de seu preço de custo;

b) coluna "Parcial": valor correspondente ao resultado da multiplicação da quantidade pelo valor unitário;

c) coluna "Total": valor correspondente ao somatório dos valores parciais constantes no mesmo código referido no item 1;

6. coluna "Observações": anotações diversas.

Após o arrolamento, deve ser consignado o valor total de cada grupo e, ainda, o total geral do estoque existente.

Não existindo estoque, o contribuinte deverá mencionar esse fato na primeira linha, após preencher o cabeçalho da página.

ANEXO I

(Livro Registro de Controle de Produção

e Estoque)

ANEXO II

(Livro Registro de Inventário

- Modelo 7)