LIVROS FISCAIS

Normas Para Escrituração

Sumário

1. INTRODUÇÃO

Dentre as diversas obrigações acessórias impostas aos contribuintes, a escrituração dos Livros Fiscais é de significativa importância na sistemática do imposto. Sabe-se, igualmente, que o direito ao crédito do imposto é condicionado a regras básicas que devem ser observadas pelo contribuinte, sobretudo ao que tange à idoneidade da documentação e à sua regular escrituração nos Livros Fiscais específicos, ou seja, Registro de Entradas e o Registro de Apuração do ICMS.

Soma-se a tais regras o prazo legal para a escrituração das Notas Fiscais previsto em 5 (cinco) dias a contar da data da entrada das mercadorias ou bens e que devem ser apostas no verso dos correspondentes documentos fiscais. Visto que a legitimidade do crédito utilizado depende, também, em grande parte, da correta escrituração e, em sendo os Livros Fiscais os principais documentos analisados quando solicitados pelo Fisco para confronto das demais informações do contribuinte, comentaremos no presente texto as normas de escrituração dos principais Livros Fiscais relacionados ao ICMS.

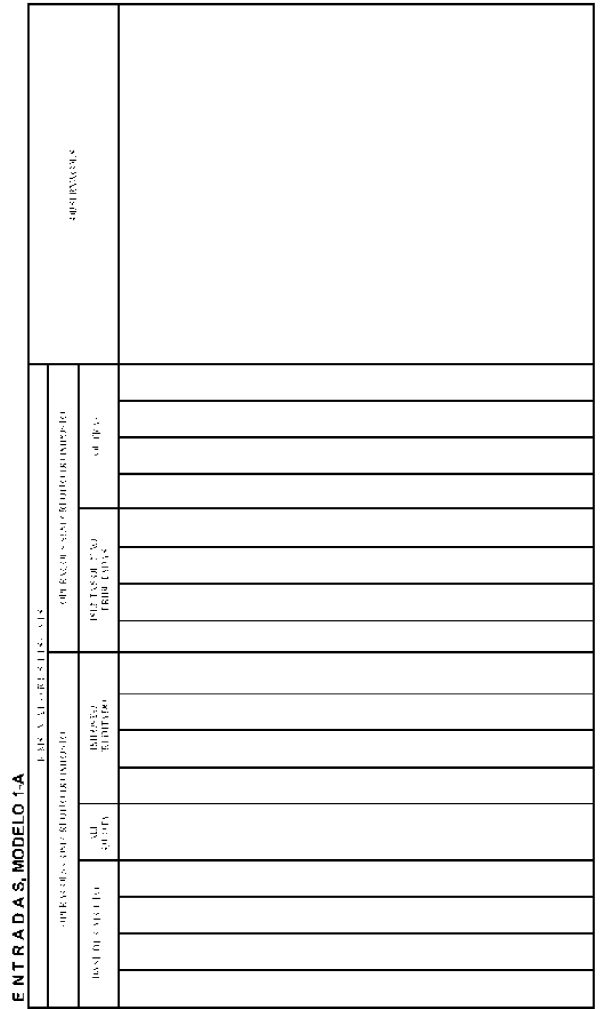

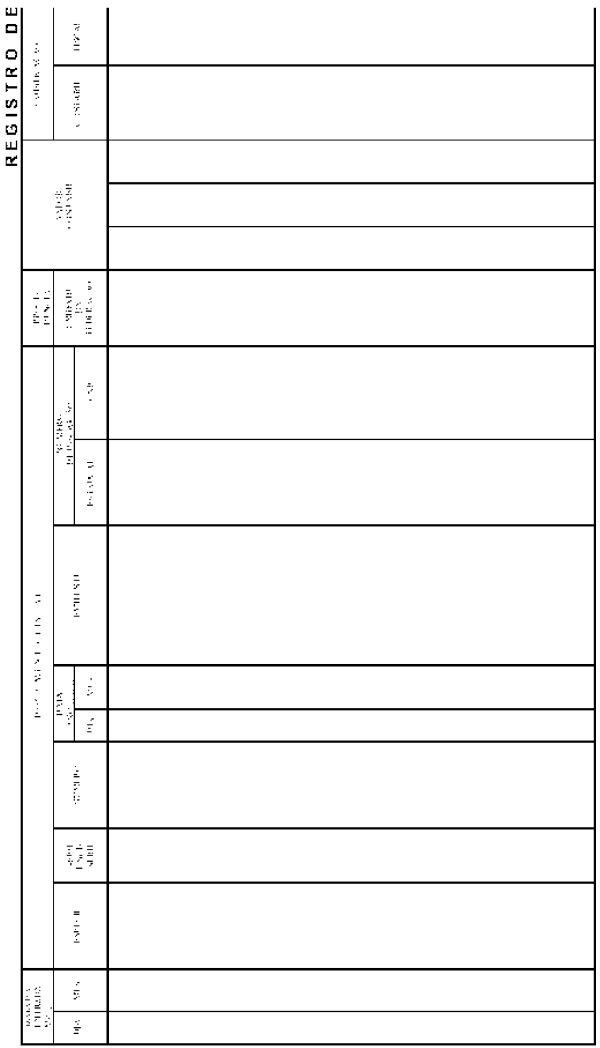

2. LIVRO REGISTRO DE ENTRADAS

Cada contribuinte deve manter e escriturar em cada um dos seus estabelecimentos (exceto nos casos de dispensa legal) o livro Registro de Entradas que destina-se à escrituração: da entrada, a qualquer título, de mercadoria ou bem no estabelecimento; da aquisição de mercadoria ou bem que não transite pelo estabelecimento e do serviço de transporte interestadual e intermunicipal e de comunicação tomado pelo contribuinte.

Previsto em dois modelos, o modelo 1 deve ser utilizado pelo contribuinte sujeito, simultaneamente, às legislações do IPI e do ICMS, enquanto que o livro Registro de Entradas, modelo 1-A, é reservado ao contribuinte sujeito, apenas, à legislação do ICMS.

A escrituração deve ser efetuada por operação ou prestação, em ordem cronológica da entrada efetiva de mercadoria ou bem no estabelecimento ou, se for o caso, de sua aquisição ou desembaraço aduaneiro e, ainda, do serviço tomado.

Os lançamentos devem ser feitos documento por documento, desdobrados em tantas linhas quantas forem as alíquotas do imposto e as naturezas das operações ou prestações, segundo o CFOP (Código Fiscal de Operação), cuja listagem é disposta pela própria legislação.

As colunas devem ser preenchidas com as seguintes informações correspondentes:

1) coluna "Data da Entrada": preenche-se a data da entrada efetiva da mercadoria no estabelecimento, ou da aquisição ou do desembaraço aduaneiro, ou da utilização do serviço, conforme o caso;

2) colunas sob o título "Documento Fiscal": preenche-se a espécie, série e subsérie, número de ordem e data da emissão do documento fiscal correspondente à operação ou prestação, bem como o nome do emitente, sendo que, no caso de Nota Fiscal emitida para fins de entrada, devem ser indicados, em lugar dos dados do emitente, os do remetente;

3) coluna "Procedência": preenche-se com a abreviatura da unidade da Federação onde estiver situado o estabelecimento emitente;

4) coluna "Valor Contábil": é o valor total constante no documento fiscal;

5) colunas sob o título "Codificação":

a) coluna "Código Contábil": o mesmo código que o contribuinte, eventualmente, utilizar no seu plano de contas contábil;

b) coluna "Código Fiscal de Operações e Prestações": o código previsto no Anexo III;

6) colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações com Crédito do Imposto":

a) coluna "Base de Cálculo": valor sobre o qual incide o ICMS;

b) coluna "Alíquota": a alíquota do ICMS aplicada sobre a base de cálculo indicada na alínea anterior;

c) coluna "Imposto Creditado": montante do imposto creditado;

7) colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações sem Crédito do Imposto":

a) coluna "Isenta ou não Tributada": valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de entrada de mercadoria ou serviço tomado cuja saída ou prestação do estabelecimento remetente ou prestador tenha sido beneficiada com isenção ou estiver amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo;

b) coluna "Outras": valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de entrada de mercadoria ou de serviço tomado que não confira ao estabelecimento destinatário ou ao tomador do serviço crédito do imposto, ou quando se tratar de entrada de mercadoria ou de serviço tomado sem lançamento do imposto por ocasião da respectiva saída ou prestação, por ter sido atribuída a outra pessoa a responsabilidade pelo seu pagamento;

8) colunas sob os títulos "IPI - "Valores Fiscais" e "Operações com Crédito do Imposto":

a) coluna "Base de Cálculo": valor sobre o qual incide o IPI;

b) coluna "Imposto Creditado": o valor do imposto creditado;

9) colunas sob os títulos "IPI - Valores Fiscais" e "Operações sem Crédito do Imposto": deve ser observada a legislação federal sobre IPI;

10) coluna "Observações": anotações diversas.

2.1 - Escrituração de Acordo Com o Mesmo CFOP

O Regulamento permite, ainda, a escrituração global das entradas de mercadorias procedentes de um mesmo estabelecimento, ocorridas na mesma data, relativas ao mesmo código fiscal de operação, desde que obedecido o seguinte:

1. se as Notas Fiscais tiverem numeração consecutiva, devem ser lançados os números da primeira e da última no local destinado ao número de documentos;

2. se a numeração das Notas Fiscais não for consecutiva, deve ser colocado asterisco no local destinado ao número do documento, consignando-se os números das Notas Fiscais no espaço destinado a "Observações", a partir da linha correspondente ao lançamento.

Obs.: Esta faculdade não dispensa contribuinte usuário de sistema eletrônico de processamento de dados de manter e entregar, quando solicitado, as informações de maneira individualizada por documento fiscal, conforme exigido na legislação pertinente.

2.2 - Serviços de Transporte

Os documentos fiscais relativos à utilização de serviços de transporte podem ser lançados englobadamente, pelo total mensal, obedecido, neste aspecto, o disposto nos §§ 3º a 6º do artigo 34 do Livro VI do atual Regulamento, que deverá ser observado pelo contribuinte.

O estabelecimento prestador de serviços de transporte que optar pela utilização do crédito presumido, conforme dispõe a legislação estadual, poderá escriturar os documentos correspondentes às aquisições de mercadorias ou aos serviços tomados, totalizando-os, segundo a natureza da operação ou prestação e a alíquota aplicada, para efeito de lançamento global, no último dia do mês. Todavia, tal opção não se aplica aos casos de redespacho e de transporte intermodal.

2.3 - Entrada de Ativo Imobilizado

Na entrada de bem destinado ao ativo permanente imobilizado e do frete respectivo ocorridos a partir de 1º de agosto de 2000, a Nota Fiscal e o Conhecimento de Transporte devem ser escriturados preenchendo-se as seguintes colunas:

1. as colunas "Data de Entrada"; "Documento Fiscal"; ""Procedência"; "Valor Contábil" e "Codificação";

2. a coluna sob o título "Base de Cálculo";

3. na coluna "Observações" deve ser informada a parcela correspondente a 1/48 da Base de Cálculo.

2.4 - Encerramento da Escrituração

A escrituração do livro Registro de Entradas deve ser encerrada no último dia de cada período de apuração, sendo que, não existindo documento a escriturar, deverá ser mencionada essa circunstância.

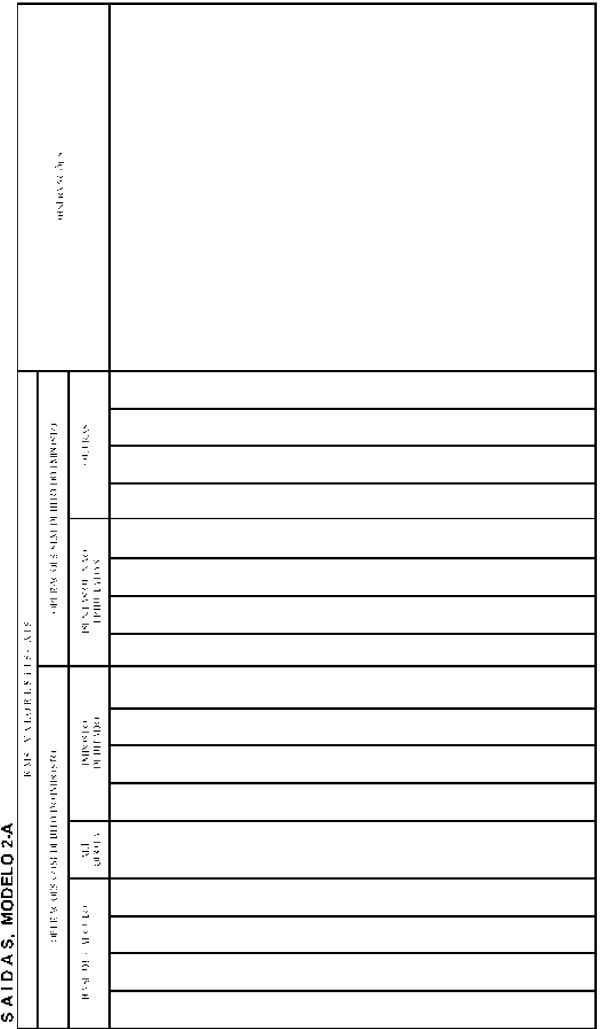

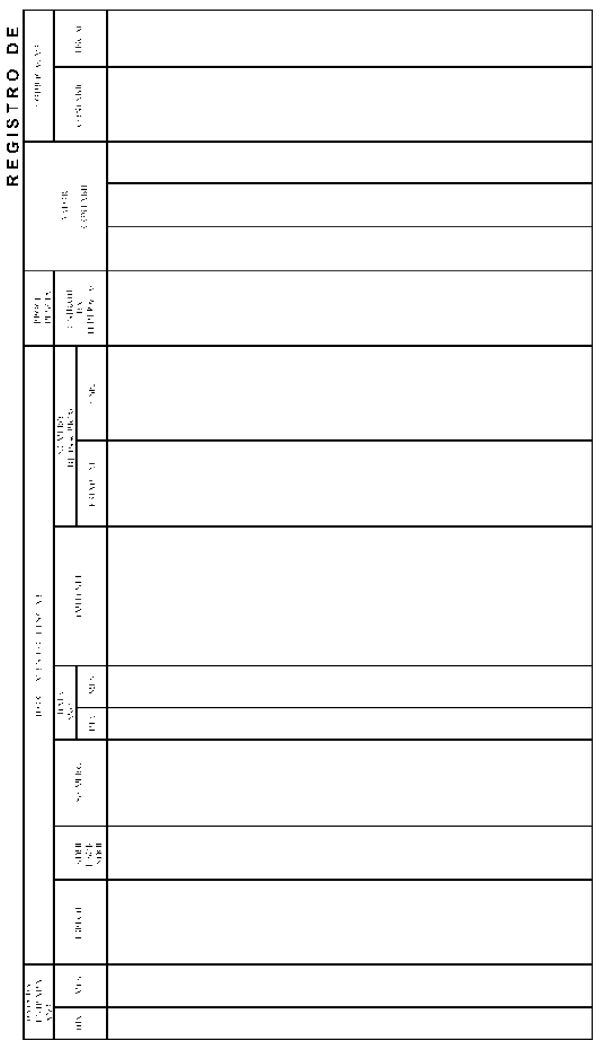

3. LIVRO REGISTRO DE SAÍDAS

Igualmente previsto em dois modelos, o livro Registro de Saídas, modelo 2, é utilizado pelo contribuinte sujeito, simultaneamente, às legislações do IPI e do ICMS, e o modelo 2-A é utilizado pelo contribuinte sujeito, apenas, à legislação do ICMS.

O livro Registro de Saídas, modelo 2 ou 2-A, destina-se à escrituração: da saída de mercadoria, a qualquer título, do estabelecimento; da transmissão da propriedade de mercadorias que não transite pelo estabelecimento e da prestação de serviço de transporte interestadual e intermunicipal e de comunicação efetuada pelo contribuinte.

Os lançamentos devem ser realizados em ordem cronológica, segundo as datas de emissão dos documentos fiscais, pelos totais diários, com desdobramento em tantas linhas quantas forem as alíquotas aplicadas às operações ou prestações da mesma natureza, de acordo com o CFOP, sendo permitido o registro conjunto dos documentos de numeração seguida da mesma série e subsérie.

Os lançamentos devem ser efetuados preenchendo-se as colunas próprias com as seguintes informações:

1. colunas sob o título "Documento Fiscal": preencher a espécie, série e subsérie, números de ordem, inicial e final, e data da emissão dos documentos fiscais;

2. coluna "Valor Contábil": é o valor total constante nos documentos fiscais;

3. colunas sob o título "Codificação":

a) coluna "Código Contábil": preencher com o mesmo código que o contribuinte, eventualmente, utilizar no seu plano de contas contábil;

b) coluna "Código Fiscal": preencher com o CFOP correspondente;

4. colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações com Débito do Imposto":

a) coluna "Base de Cálculo": preencher o valor sobre o qual incide o ICMS;

b) coluna "Alíquota": é a alíquota do ICMS aplicada sobre a base de cálculo;

c) coluna "Imposto Debitado": o valor do imposto debitado;

5. colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações sem Débito do Imposto":

a) coluna "Isenta ou não Tributada": valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou amparada por não-incidência, bem como o valor da parcela correspondente à redução da base de cálculo, quando for o caso;

b) coluna "Outras": valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída do estabelecimento tenha sido beneficiada com diferimento ou suspensão do ICMS ou quando o imposto tenha sido retido anteriormente, por substituição tributária;

6. colunas sob os títulos "IPI - Valores Fiscais" e "Operações com Débito do Imposto":

a) coluna "Base de Cálculo": valor sobre o qual incidir o IPI;

b) coluna "Imposto Debitado": o valor do imposto debitado;

7. colunas sob os títulos "IPI - Valores Fiscais" e "Operações sem Débito do Imposto" - deve ser observada a legislação federal sobre IPI;

8. coluna "Observações": destina-se a anotações diversas.

3.1 - Estorno de Crédito

Em obediência ao princípio da não-cumulatividade , na entrada de mercadoria com carga tributária superior à saída realizada com redução da base de cálculo , o contribuinte deverá proceder a anulação proporcional do crédito.

Contudo, o Regulamento do ICMS do Estado do Rio de Janeiro possibilita que, opcionalmente ao estorno proporcional de crédito, por ocasião da entrada da mercadoria, o contribuinte pode creditar-se do imposto mediante a aplicação da alíquota efetiva sobre a operação, devendo-se, porém, ser mencionada na coluna "Observações" a expressão: "Artigo 83 do Livro VI do RICMS".

3.2 - Encerramento da Escrituração

A escrituração do livro Registro de Saídas deve ser encerrada no último dia de cada período de apuração, sendo que, não havendo documento a escriturar, deverá ser mencionada essa circunstância.

ANEXOS

Anexo I

(Livro Registro de Entradas Modelo 1-A)

Anexo II

(Livro Registro de Saídas Modelo 2-A)

Fundamentos Legais: Artigos 81 e 82 do Livro

VI do RICMS/RJ (Decreto nº 27.427/00).