MOSTRUÁRIO

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

As empresas, habitualmente, com o intuito de expor aos seus potenciais clientes a qualidade de seus produtos, utilizam mercadorias em pequenas quantidades como mostruário de venda.

Neste texto analisaremos os procedimentos a serem adotados perante a legislação do ICMS nas operações de remessa e de retorno de mercadoria em mostruário.

2. CONCEITO

Mostruário é a amostra com valor comercial, entregue ou remetida a um intermediário, podendo ser empregado ou representante, não para seu uso ou revenda, mas para, à vista dela, efetuar vendas de outra mercadoria da mesma espécie, para uso ou revenda por parte de terceiros.

Excepcionalmente, após cumprida sua finalidade, pode ocorrer a venda das mercadorias utilizadas como mostruário.

3. FATO GERADOR

A remessa de mercadorias a título de mostruário constitui fato gerador do ICMS, tendo em vista a ocorrência da saída de mercadoria e a inexistência de benefícios constantes na legislação, referente à operação, e por serem irrelevantes para a caracterização do fato gerador desse imposto, a natureza ou o título jurídico da operação.

Portanto, considera-se ocorrido o fato gerador do ICMS no momento da saída de mercadoria de estabelecimento de contribuinte a título de mostruário.

4. PROCEDIMENTOS

As operações de saídas de mercadorias destinadas a mostruário estão sujeitas à emissão de Nota Fiscal, modelos 1 ou 1-A, com destaque do ICMS, se for o caso, qualquer que seja o destinatário ou recebedor (empregado ou representante).

Necessário se faz esclarecer o sentido da expressão "se for o caso", citada acima. A justificativa está no fato de que a operação segue a tributação do produto em questão, ou seja, sendo o produto tributado normalmente, sem nenhum benefício fiscal, aplicar-se-á também a tributação normal. Porém, tendo a mercadoria qualquer benefício, como isenção, por exemplo, a remessa em mostruário do mencionado produto também seguirá isenta.

O retorno do mostruário, em poder do empregado, deverá estar acompanhada da Nota Fiscal original. Desta forma, a empresa recebedora emitirá Nota Fiscal de entrada de mercadorias, creditando-se do imposto em valor igual ao debitado na saída.

5. BASE DE CÁLCULO

Nas operações em que o fato gerador do ICMS é a circulação de mercadoria, a base de cálculo é o valor da operação.

Na remessa de mercadoria em mostruário, tendo em vista que a operação é tributada e não há valor, a base de cálculo do imposto será calculada conforme o ramo de atividade do remetente, que será exposto a seguir.

5.1 - Estabelecimento de Produtor, Extrator ou Gerador

Caso o remetente seja produtor, extrator ou gerador, inclusive de energia, a base de cálculo do imposto será o preço corrente da mercadoria, ou de sua similar, no mercado atacadista local da operação ou, na sua falta, no mercado atacadista regional.

5.2 - Estabelecimento Industrial

Caso o remetente seja industrial, a base de cálculo do imposto será o preço FOB estabelecimento industrial, ou seja, o preço efetivamente cobrado na operação mais recente.

Se o remetente não efetuou venda de mercadoria, deve ser adotado o preço corrente da mercadoria ou de sua similar no mercado atacadista do local da operação ou, na falta deste, no mercado atacadista regional.

5.3 - Estabelecimento

Comercial

Caso o remetente seja comerciante, a base de cálculo do imposto será

o preço FOB estabelecimento comercial à vista, na venda a outros

comerciantes ou industriais, ou seja, será o preço efetivamente

cobrado pelo remetente na operação mais recente.

Se o remetente não efetuou venda de mercadoria, será adotado o preço corrente da mercadoria ou de sua similar no mercado atacadista do local da operação ou, na sua falta, no mercado atacadista regional.

Em não sendo efetuadas vendas a outros comer-ciantes ou industriais ou, em qualquer caso, não houver mercadoria similar, a base de cálculo será equivalente a 75% (setenta e cinco por cento) do preço de venda corrente no varejo.

6. NOTA FISCAL - REMESSA

Na saída de mostruário o contribuinte deve emitir Nota Fiscal, modelo 1 ou 1-A, para acobertar a operação, com destaque do imposto, se devido.

Na Nota Fiscal de saída de mostruário deve constar, além dos demais requisitos exigidos pela legislação, os seguintes dados:

a) Natureza da Operação: "Remessa de Mostruário";

b) Código Fiscal de Operação:

- 5.99 para a operação interna;

- 6.99 para operação interestadual;c) Destinatário: o empregado, representante ou a própria empresa;

d) Dados Adicionais: "mercadoria enviada ao nosso funcionário (representante) para compor seu mostruário de venda".

Nota: A partir de 01.01.03 devem ser observados os códigos de operações publicados no Bol. INFORMARE nº 43/02.

7. RETORNO

O valor do ICMS destacado na Nota Fiscal de remessa de mostruário pode ser aproveitado como crédito por ocasião do retorno, independente de prazo.

No entanto, caso a mercadoria seja deteriorada ou destruída, sem a possibilidade de participar de uma posterior operação, deve-se estornar o crédito original.

Para acobertar o retorno o contribuinte deve emitir Nota Fiscal de entrada, face que o detentor do mostruário não é contribuinte do imposto, com os seguintes dados:

a) Natureza da Operação: "Retorno de Mostruário";

b) Código Fiscal de Operação:

- 1.99 para a operação interna;

- 2.99 para operação interestadual;c) Remetente: o empregado, representante ou a própria empresa;

d) Dados Adicionais: "mercadoria enviada ao nosso funcionário (representante) para compor seu mostruário de venda, por meio da Nota Fiscal nº ......, de ..../..../.........".

Nota: A partir de 01.01.03 devem ser observados os códigos de operações publicados no Bol. INFORMARE nº 43/02.

8. VENDA DO MOSTRUÁRIO

No caso do empregado ou representante não inscrito no CAD/ICMS ficar com o mostruário, definitivamente, deverá ser emitida uma Nota Fiscal referente à venda, observando os seguintes procedimentos:

a) emitir Nota Fiscal sem destaque do imposto, se a operação for do mesmo valor da remessa original, já que o imposto incidente foi debitado pela Nota Fiscal de remessa;

b) emitir Nota Fiscal com destaque do imposto, se esta operação for de valor diverso da remessa original, bem como a emissão de Nota Fiscal para documentar a entrada da mercadoria com destaque do imposto, para estorno do débito fiscal da saída original.

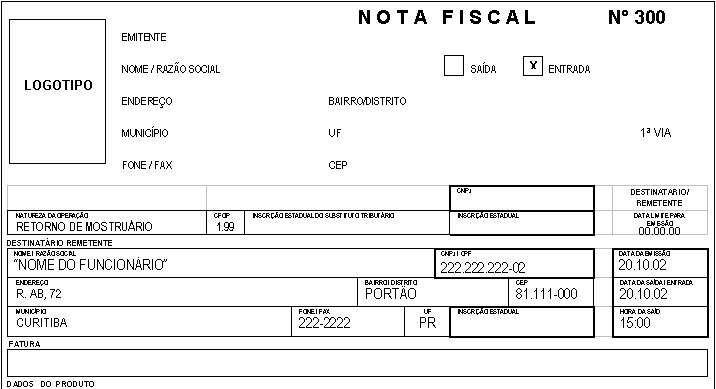

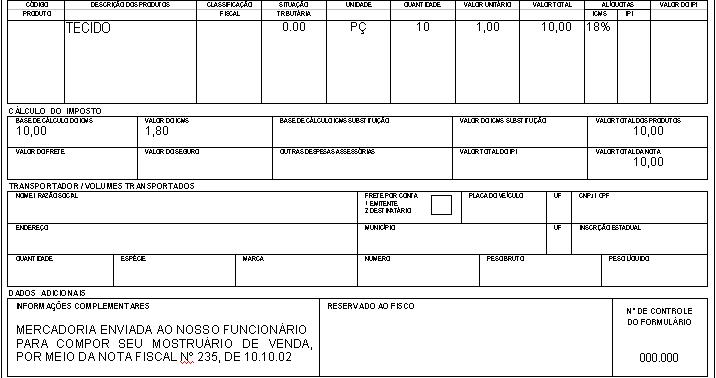

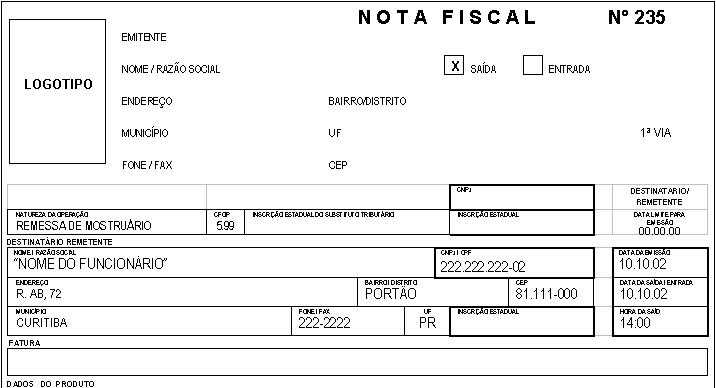

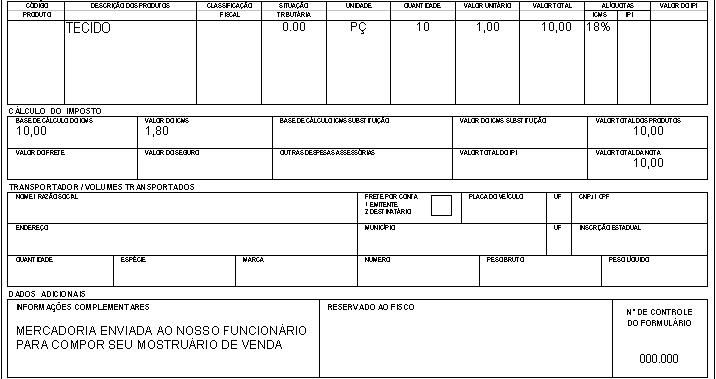

9. MODELO DE NOTA FISCAL

A título de exemplificação, seguem modelos de Nota Fiscal de remessa e de Nota Fiscal de retorno de mostruário.

9.1 - Remessa de Mostruário

9.2 - Retorno de Mostruário