ICMS

GIAM

RESUMO: Fica, por intermédio desta Portaria, disciplinada a entrega de informações fiscais por meio da Guia de Informação e Apuração Mensal do ICMS - Giam, bem como fica aprovado novo modelo deste documento.

PORTARIA SEFAZ Nº 1.832, de

06.12.01

(DOE de 12.12.01)

Disciplina a entrega de informações fiscais por meio da Guia de Informação e Apuração Mensal do ICMS - GIAM, aprova novo modelo deste documento e dá outras providências.

O SECRETÁRIO DA FAZENDA, no uso da atribuição que lhe confere o art. 42, II, da Constituição do Estado e o disposto nos artigos 102, VI, 103, l, e 224, § 2º, do Regulamento do ICMS, aprovado pelo Decreto nº 462, de 10 de julho de 1997,

RESOLVE:

Art. 1º - Os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, exceto os produtores rurais, apresentarão à Secretaria da Fazenda informações de suas operações fiscais mensais, conforme o disposto nesta Portaria.

Art. 2º - Fica aprovado o modelo da Guia de Informação e Apuração Mensal do ICMS - GIAM, Anexo l, que será utilizado pelos estabelecimentos comerciais, industriais ou prestadores de serviços de transporte intermunicipal e de comunicação, seja matriz, filial, sucursal ou depósito.

Art. 3º - O formulário da GIAM está disponível em meio magnético nas Coletorias e Delegacias da Receita Estadual e no endereço eletrônico da Secretaria da Fazenda (www.sefaz.to.gov.br) para preenchimento obrigatório pelo contribuinte e posterior entrega na Coletoria Estadual de seu domicílio fiscal, ou ainda, por intermédio de acesso à rede mundial de computadores - Internet.

§ 1º - Cada estabelecimento apresentará sua própria GIAM, abrangendo a totalidade das operações de entradas, saídas e de transferências de mercadorias e serviços de transportes e comunicação que configurem fato gerador do ICMS, ainda que o imposto tenha sido antecipado, suspenso, diferido, reduzido ou excluído em virtude de concessão de qualquer benefício fiscal, inclusive isenção ou imunidade.

§ 2º - A GIAM, preenchida conforme as instruções contidas no Anexo II, será entregue até o sexto dia útil do mês subseqüente ao período de referência declarado.

Art. 4º - A falta de apresentação da GIAM por três meses consecutivos ou alternados, dentro de um mesmo exercício, implicará na suspensão do cadastro da empresa.

Art. 5º - É facultado ao contribuinte o preenchimento da GIAM em formulário plano, em duas vias, com a seguinte destinação:

I - 1ª via - Coletoria Estadual da sua jurisdição, para processamento e posterior arquivo no dossiê do contribuinte na Delegacia da Receita Estadual;

II - 2ª via - comprovante de entrega do contribuinte.

Art. 6º - Ficam revogados os artigos 4º, 5º e 6º e o Manual de Preenchimento da Guia de Informação e Apuração Mensal - GIAM, Anexo l, da Resolução SEFAZ nº 069, de 25 de julho de 1996.

Art. 7º - Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1º de janeiro de 2002.

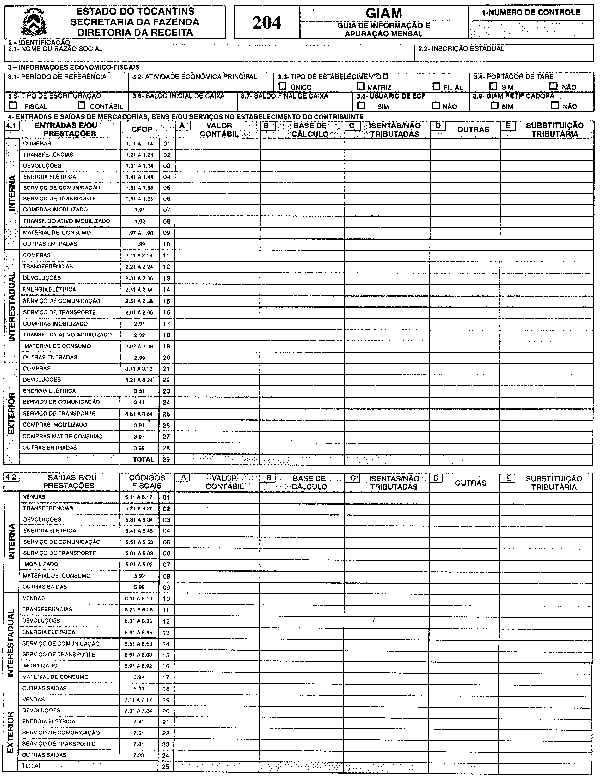

DENOMINAÇÃO DO

FORMULÁRIO: Guia de

Informação e Apuração Mensal - GIAM

CÓDIGO DO FORMULÁRIO - 204

CAMPO 1 - NÚMERO DE CONTROLE

Reservado à indicação do número de controle da GIAM, a ser preenchido pela Secretaria

da Fazenda.

CAMPO 2 - IDENTIFICAÇÃO

2.1 - NOME OU RAZÃO SOCIAL - informar o nome ou a razão social da empresa constante no Boletim de Informações Cadastrais - BIC.

2.2 - INSCRIÇÃO ESTADUAL - informar o número da inscrição estadual do contribuinte, constante do Boletim de Informações Cadastrais - BIC.

CAMPO 3 - INFORMAÇÕES ECONÔMICO-FISCAIS

3.1 - PERÍODO DE REFERÊNCIA - informar o mês e o ano do período de apuração do ICMS a que se refere o documento, no formato MM/AAAA. Ex. 01/2002.

3.2 - ATIVIDADE ECONÔMICA PRINCIPAL - informar o código da atividade econômica da empresa constante da CNAE Fiscal (não utilizar o CAE constante no BIC).

3.3 - TIPO DE ESTABELECIMENTO - assinalar com um "x" na quadrícula correspondente ao tipo de estabelecimento da empresa, se único, matriz ou filial.

3.4 - PORTADOR DE TARE - assinalar com um "x" na quadrícula correspondente, "SIM" ou "NÃO", se a empresa for ou não portadora de Termo de Acordo de Regime Especial.

3.5 - TIPO DE ESCRITURAÇÃO - assinalar com um "x" na quadrícula que indica o tipo de escrituração adotada, se fiscal ou contábil. No caso de escrituração fiscal, deverão ser informados os saldos inicial e final de caixa do exercício.

OBS.: Esta informação é obrigatória somente nos meses de janeiro (saldo inicial) e dezembro (saldo final) e nos meses do início ou do final das atividades da empresa.

3.6 - SALDO INICIAL DE CAIXA - informar o valor do saldo inicial do caixa do exercício (ver observação do campo 3.5).

3.7 - SALDO FINAL DE CAIXA - informar o valor do saldo final do caixa do exercício (ver observação do campo 3.5).

3.8 - USUÁRIO DE ECF - assinalar com um "x" na quadrícula correspondente, "SIM" ou "NÃO", se a empresa for ou não usuária de Equipamento Emissor de Cupom Fiscal - ECF.

3.9 - GIAM RETIFICADORA - assinalar com um "x" na quadrícula correspondente, "SIM" ou "NÃO", se a guia de informação é ou não retificadora de uma outra anteriormente entregue à Secretaria da Fazenda.

CAMPO 4 - ENTRADAS E SAÍDAS DE

MERCADORIAS, BENS E/OU SERVIÇOS NO ESTABELECIMENTO DO CONTRIBUINTE

Destinado às informações relativas às entradas e saídas de mercadorias, bens e/ou

serviços:

A) VALOR CONTÁBIL: informar o valor contábil das entradas de mercadorias, bens e/ou serviços e dos materiais destinados ao uso e consumo do estabelecimento e, ainda, as devoluções de vendas (não incluir o valor do ICMS retido por substituição tributária, destacado na nota fiscal).

B) BASE DE CÁLCULO: informar o valor da base de cálculo do imposto. Incluir neste campo os valores das mercadorias sujeitas à substituição tributária exclusivamente quando oriundas de outras unidades da Federação, conforme § 1º do art. 46 do Regulamento do ICMS, aprovado pelo Decreto nº 462/97.

C) ISENTAS E/OU NÃO TRIBUTADAS: informar o valor das entradas de mercadorias não alcançadas pela incidência do imposto.

D) OUTRAS: informar o valor das entradas de mercadorias não destinadas à industrialização, comercialização ou agregação ao custo de serviços de transportes interestaduais e intermunicipais e de comunicação. Não incluir nesta coluna o valor do ICMS retido, destacado na nota fiscal relativa a produtos sujeitos ao regime de substituição tributária.

E) SUBSTITUIÇÃO TRIBUTÁRIA: informar o valor contábil das entradas de mercadorias sujeitas ao regime de substituição tributária. Considerar somente as mercadorias cujas entradas foram alcançadas por esse regime, exceto os produtos constantes do § 1º do art. 46 do RICMS, Decreto nº 462/97, que deverão constar na coluna "B".

Obs.: Não incluir o valor do ICMS retido, destacado na nota fiscal.

4.1 - ENTRADAS E/OU AQUISIÇÕES - campo destinado a especificar o valor relativo às operações de compras, transferências, devoluções de vendas, consumo de energia elétrica, serviços de comunicação, serviços de transporte, imobilizado, material de consumo e outras entradas ou aquisições quando tributadas, isentas e/ou não tributadas, inclusive as sujeitas ao regime de substituição tributária (não incluir o valor do ICMS retido por substituição tributária destacado em nota fiscal).

COMPRAS: Linhas 01, 11 e 21 - informar o valor das compras de mercadorias a serem utilizadas em processo de industrialização ou comercialização e, ainda, os valores das compras de mercadorias para agregação ao custo da prestação de serviços alcançados pelo ICMS.

TRANSFERÊNCIAS: Linhas 02 e 12 - informar o valor referente às entradas de mercadorias recebidas por transferência destinadas à industrialização ou comercialização, e ainda, os valores das compras de mercadorias para agregação ao custo da prestação de serviços alcançados pelo ICMS. Incluir, nesta coluna, a energia elétrica recebida para distribuição pelas empresas concessionárias de energia elétrica.

DEVOLUÇÕES: Linhas 03, 13 e 22 - informar o valor referente às devoluções de mercadorias vendidas e às anulações de valores relativos às prestações de serviços e às vendas de energia elétrica.

ENERGIA ELÉTRICA: Linhas 04, 14 e 23 - informar o valor relativo às compras de energia elétrica para distribuição, utilização no processo industrial, consumo no comércio e para utilização na prestação de serviços.

SERVIÇO DE COMUNICAÇÃO: Linhas 05, 15 e 24 - informar o valor relativo às aquisições de serviços de comunicação pela indústria, comércio, prestador de serviços de transporte e pela geradora ou distribuidora de energia elétrica.

SERVIÇO DE TRANSPORTE: Linhas 06, 16 e 25 - informar o valor relativo às aquisições de serviços de transporte por estabelecimento industrial, comercial, pelo prestador de serviço de comunicação e pela geradora ou distribuidora de energia elétrica.

COMPRAS IMOBILIZADO: Linhas 07, 17 e 26 - informar o valor referente às compras de mercadorias ou bens para integrarem o ativo imobilizado da empresa.

TRANSFERÊNCIA DO ATIVO IMOBILIZADO: Linhas 08 e 18 - informar o valor relativo às transferências recebidas para integrarem o ativo imobilizado.

MATERIAL DE CONSUMO: Linhas 09, 19 e 27 - informar o valor relativo às compras e aos recebimentos por transferências de materiais para uso ou consumo do estabelecimento.

OUTRAS ENTRADAS: Linhas 10, 20 e 28 - informar o valor de outras entradas e/ou aquisições de mercadorias, bens e/ou serviços não especificados nos campos anteriormente enumerados.

TOTAL 4.1/29: informar o somatório dos valores discriminados em cada coluna. O valor do somatório da coluna "A" será, obrigatoriamente, igual ao valor do somatório dos totais das colunas "B", "C", "D" e "E".

OBS.:

1. o valor do somatório da coluna "A" do item 4.1 será, obrigatoriamente, igual ao somatório da coluna 10.2, indicado no item 10.6;

2. o valor do somatório dos totais das colunas "C", "D" e "E" do item 4.1 será, obrigatoriamente, igual ao valor total da coluna 10.4, indicado no item 10.6.

4.2 - SAÍDAS E/OU PRESTAÇÕES: campo destinado à informação dos valores das vendas, transferências, devoluções de compras, energia elétrica, comunicação, transporte, imobilizado, material de consumo e outras saídas quando tributadas, isentas e/ou não tributadas, inclusive as sujeitas ao regime de substituição tributária, (não incluir o valor do ICMS retido por substituição tributária, destacado na nota fiscal):

A) VALOR CONTÁBIL: informar o valor contábil das saídas de mercadorias (Não incluir o valor do ICMS retido e destacado na nota fiscal);

B) BASE DE CÁLCULO: informar o valor da base de cálculo do imposto. Incluir neste campo os valores das mercadorias sujeitas ao regime de substituição tributária que ainda não foram objeto de retenção do imposto na operação anterior.

C) ISENTAS E/OU NÃO TRIBUTADAS: informar o valor das saídas de mercadorias não alcançadas pela incidência do imposto. Incluir nesta coluna o valor da redução da base de cálculo que deixou de ser tributada pela alíquota interna e, ainda, o valor das mercadorias sujeitas ao regime de substituição tributária cuja retenção foi efetuada na operação anterior (art. 40 da Lei nº 888/96).

D) OUTRAS: informar o valor das saídas de mercadorias não classificadas nas colunas "B", "C" e "E".

E) SUBSTITUIÇÃO TRIBUTÁRIA: informar o valor contábil das saídas de mercadorias sujeitas ao regime de substituição tributária. Considerar somente aquelas cujas saídas foram alcançadas por esse regime, exceto os produtos constantes do § 1º do art. 46 do RICMS, Decreto nº 462/97, que deverão constar na coluna "B" (não incluir o valor do ICMS retido por substituição tributária, destacado na nota fiscal).

VENDAS: Linhas 01, 10 e 19 - informar o valor das vendas de mercadorias e/ou de prestações de serviços, tributadas, isentas e/ou não tributadas, e as sujeitas ao regime de substituição tributária.

TRANSFERÊNCIAS: Linhas 02 e 11 - informar o valor das saídas por transferências de mercadorias e/ou de prestações de serviços, tributadas, isentas e/ou não tributadas, e as sujeitas ao regime de substituição tributária.

DEVOLUÇÕES: Linhas 03, 12 e 20 - informar o valor das devoluções de compras de mercadorias destinadas à industrialização ou comercialização, quando tributadas, isentas e/ou não tributadas, e as sujeitas ao regime de substituição tributária, inclusive a anulação de valores relativos à aquisição de serviços a às compras de energia elétrica.

ENERGIA ELÉTRICA: Linhas 04, 13 e 21 - informar o valor das vendas de energia elétrica para distribuição, indústria, comércio, prestação de serviço, consumo rural e a não contribuintes.

SERVIÇO DE COMUNICAÇÃO: Linhas 05, 14 e 22 - informar o valor das prestações de serviços de comunicação para contribuinte, destinadas a estabelecimento industrial, comercial e/ou prestador de serviço, e, prestação de serviço de comunicação a não contribuinte.

SERVIÇO DE TRANSPORTE: Linhas 06, 15 e 23 - informar o valor das prestações de serviços de transporte para contribuinte, destinadas a estabelecimento industrial, comercial e/ou prestador de serviço, e, prestação de serviço de transporte a não contribuinte.

IMOBILIZADO: Linhas 07 e 16 - informar o valor das vendas e das saídas por transferências do ativo imobilizado do estabelecimento.

MATERIAL DE CONSUMO: Linhas 08 e 17 - informar o valor das saídas por transferências de material para uso ou consumo do estabelecimento.

OUTRAS SAÍDAS: Linhas 09, 18 e 24: informar o valor de outras saídas tributadas, isentas e/ou não tributadas, não relacionadas nos itens anteriores.

TOTAL 4.2/25: informar o somatório dos valores discriminados em cada coluna. O valor do somatório da coluna "A" será, obrigatoriamente, igual ao valor do somatório dos totais das colunas "B", "C" e "D" (não incluir o valor da substituição tributária da coluna "E").

OBS.:

1. o valor do somatório da coluna "A" do item 4.2 será, obrigatoriamente, igual ao valor do somatório dos totais das colunas "A" e "B" do item 11.2;

2. o valor do somatório dos totais das colunas "C" e "D" será igual ao valor do somatório dos totais das colunas 11.3 e 11.4.

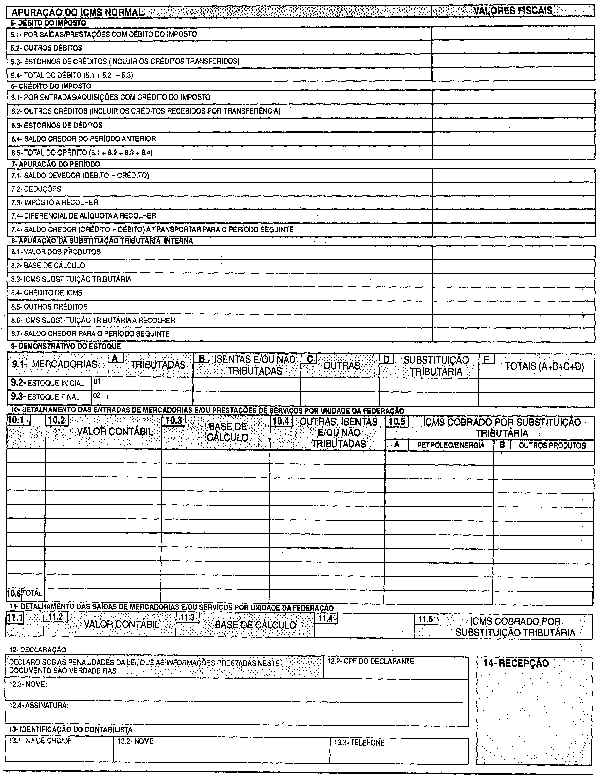

APURAÇÃO DO ICMS NORMAL

5 - DÉBITO DO IMPOSTO

Destinado à apuração dos valores com débito do imposto. As informações deste campo

serão transcritas dos valores consignados no Livro Registro de Apuração do ICMS ou no

DAICMS, conforme o caso.

5.1 - POR SAÍDAS/PRESTAÇÕES COM DÉBITO DO IMPOSTO: Informar o valor do débito do imposto pelas saídas de mercadorias e/ou de prestações de serviços tributadas.

5.2 - OUTROS DÉBITOS: informar o valor de outros débitos indicando, inclusive, o valor do diferencial de alíquota apurado no período.

5.3 - ESTORNOS DE CRÉDITOS: informar o valor dos estornos de créditos efetuados no período, incluindo neste campo os valores dos estornos de créditos provenientes de transferências entre estabelecimentos de empresas localizados neste Estado, conforme dispuser a legislação tributária estadual.

5.4 - TOTAL DO DÉBITO: informar o somatório dos itens saídas/prestações com débito do imposto, outros débitos e os estornos de créditos.

CAMPO 6 - CRÉDITO DO IMPOSTO

Destinado à apuração dos valores com crédito do imposto. As informações deste campo

serão transcritas dos valores consignados no Livro Registro de Apuração do ICMS ou no

DAICMS, conforme o caso.

6.1 - POR ENTRADAS/AQUISIÇÕES COM CRÉDITO DO IMPOSTO: informar o valor dos créditos do imposto pelas aquisições de mercadorias e/ou de prestações de serviços.

6.2 - OUTROS CRÉDITOS (inclusive créditos recebidos por transferência), informar o valor de outros créditos do imposto, incluindo neste campo os créditos recebidos por transferência de outros estabelecimentos da mesma empresa localizados neste Estado, conforme dispuser a legislação tributária estadual.

6.3 - ESTORNOS DE DÉBITOS: informar o valor dos estornos de débitos.

6.4 - SALDO CREDOR DO PERÍODO ANTERIOR: informar o valor do saldo credor do mês imediatamente anterior ao mês fiscal de referência.

6.5 - TOTAL DO CRÉDITO: informar o valor do somatório dos créditos por entradas/aquisições, outros créditos, estornos de débitos e o saldo credor do período anterior (6.1 + 6.2 + 6.3 + 6.4).

CAMPO 7 - APURAÇÃO DO PERÍODO

Destinado à apuração do ICMS a recolher ou o saldo credor para o período seguinte,

correspondentes aos valores consignados no Livro Registro de Apuração do ICMS ou outro

documento legal equivalente.

7.1 - SALDO DEVEDOR (DÉBITO - CRÉDITO): informar o valor positivo da diferença entre o valor total do débito (5.4) e o valor total do crédito (6.5).

7.2 - DEDUÇÕES: informar o valor de outras deduções do ICMS devido, tais como: parcela incentivada do programa PROSPERAR e restituições de indébitos tributários.

7.3 - IMPOSTO A RECOLHER: informar o valor do ICMS a recolher relativo à diferença entre os itens 7.1 e 7.2.

7.4 - DIFERENCIAL DE ALÍQUOTA A RECOLHER: informar o valor total a recolher referente às aquisições de mercadorias para integrarem o ativo fixo, uso ou consumo do estabelecimento, utilização de serviços de transporte ou de comunicação em operações ou prestações interestaduais não vinculadas às operações ou prestações subseqüentes, alcançadas pela incidência do imposto.

7.5 - SALDO CREDOR A TRANSPORTAR PARA O PERÍODO SEGUINTE (DÉBITO - CRÉDITO): informar o valor negativo da diferença entre o valor total do débito (5.4) e o valor total do crédito (6.5).

CAMPO 8 - APURAÇÃO DA SUBSTITUIÇÃO

TRIBUTÁRIA INTERNA

Informar as operações sujeitas ao regime de substituição tributária praticadas por

contribuintes substitutos tributários estabelecidos neste Estado, desde que o imposto

devido não tenha sido recolhido antecipadamente pelo substituto tributário situado em

outras unidades da Federação.

8.1 - VALOR DOS PRODUTOS: informar o valor das operações sujeitas ao regime de substituição tributária incidentes nas operações internas e, ainda, o valor das operações de entradas interestaduais cujo imposto não tenha sido retido pelo remetente.

8.2 - BASE DE CÁLCULO: informar o valor da base de cálculo do ICMS substituição tributária das operações internas, conforme art. 48, do RICMS, nas operações de entrada e saída ocorridas neste Estado, de responsabilidade do contribuinte e, ainda, o valor da base de cálculo das mercadorias oriundas de operações interestaduais cujo imposto não tenha sido anteriormente retido pelo remetente.

8.3 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA: informar o valor devido referente ao ICMS substituição tributária.

8.4 - CRÉDITO DE ICMS: informar o valor total do ICMS normal das mercadorias sujeitas ao regime de substituição tributária e que servirá de crédito para o cálculo do ICMS Substituição Tributária devido.

8.5 - OUTROS CRÉDITOS: informar o valor de outros créditos permitidos, inclusive de devoluções de mercadorias sujeitas ao regime de substituição tributária, cujo imposto já tenha sido recolhido.

8.6 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA A RECOLHER: informar o valor positivo do ICMS substituição tributária apurado da diferença entre o campo 8.3 e o somatório dos campos 8.4 e 8.5.

8.7 - SALDO CREDOR PARA O PERÍODO SEGUINTE: informar o valor negativo da diferença entre o campo 8.3 e o somatório dos campos 8.4 e 8.5.

CAMPO 9 - DEMONSTRATIVO DO ESTOQUE

Especificar os estoques inicial (1º de janeiro) e final (31 de dezembro) das mercadorias,

relativos ao ano civil anterior. Estes valores serão informados na GIAM do mês de

fevereiro. No caso de encerramento de atividades ou paralisação temporária, a empresa

deverá informar os estoques inicial e final do ano civil em curso, na GIAM do mês de

referência da sua paralisação ou do encerramento de suas atividades econômicas.

OBS.: As mercadorias sujeitas ao regime de substituição tributária, quando oriundas de outra unidade da Federação, conforme § 1º do art. 46, do RICMS, aprovado pelo Decreto nº 462/97, serão informadas na coluna "A" (mercadorias tributadas).

9.1 - MERCADORIAS:

9.2 - ESTOQUE INICIAL: informar o valor do estoque existente no primeiro dia do ano civil anterior, especificando as mercadorias tributadas (coluna A), isentas e/ou não tributadas (coluna B), outras (coluna C) e as sujeitas ao regime de substituição tributária (coluna D), e, na coluna "E" o somatório das colunas "A", "B", "C" e "D".

9.3 - ESTOQUE FINAL: informar o valor do estoque final existente no último dia do ano civil anterior, especificando as mercadorias tributadas (coluna A), isentas e/ou não tributadas (coluna B), outras (coluna C) e as sujeitas ao regime de substituição tributária (coluna D), e, na coluna "E" o somatório das colunas "A", "B", "C" e "D":

A) TRIBUTADAS - informar o valor das mercadorias tributadas.

B) ISENTAS E/OU NÃO TRIBUTADAS - informar o valor das mercadorias isentas e/ou não tributadas.

C) OUTRAS - informar o valor das mercadorias e/ou bens não classificados nas colunas "A", "B" e "D",

D) SUBSTITUIÇÃO TRIBUTÁRIA - informar o valor das mercadorias sujeitas ao regime de substituição tributária.

E) TOTAIS - informar o somatório dos valores das colunas "A", "B", "C" e "D".

CAMPO 10 - DETALHAMENTO DAS ENTRADAS DE

MERCADORIAS E/OU PRESTAÇÕES DE SERVIÇOS POR UNIDADE DA FEDERAÇÃO

Informar os valores das entradas de mercadorias, bens e/ou aquisições de serviços por

unidade da Federação de origem, inclusive os destinados ao uso ou consumo e as

devoluções de vendas.

10.1 - CÓDIGO UF: informar os códigos das unidades da Federação de origem das mercadorias e/ou das prestações de serviços, conforme a seguir:

CÓD |

ESTADO |

CÓD |

ESTADO |

CÓD |

ESTADO |

01 |

Acre |

02 |

Alagoas |

03 |

Amapá |

04 |

Amazonas |

05 |

Bahia |

06 |

Ceará |

07 |

Distrito Federal |

08 |

Espírito Santo |

10 |

Goiás |

12 |

Maranhão |

13 |

Mato Grosso |

14 |

Minas Gerais |

15 |

Pará |

16 |

Paraíba |

17 |

Paraná |

18 |

Pernambuco |

19 |

Piauí |

20 |

Rio Grande do Norte |

21 |

Rio Grande do Sul |

22 |

Rio de Janeiro |

23 |

Rondônia |

24 |

Roraima |

25 |

Santa Catarina |

26 |

São Paulo |

27 |

Sergipe |

28 |

Mato Grosso do Sul |

29 |

Tocantins |

10.2 - VALOR CONTÁBIL: informar o valor contábil das mercadorias, bens e/ou serviços e dos materiais destinados ao uso e consumo do estabelecimento e das devoluções de vendas (não incluir o valor do ICMS retido por substituição tributária, destacado na nota fiscal).

10.3 - BASE DE CÁLCULO: informar o valor da base de cálculo para o imposto, incluindo neste campo as mercadorias sujeitas ao regime de substituição tributária, quando oriundas de outra unidade da Federação, conforme § 1º do art. 46 do RICMS, aprovado pelo Decreto nº 462/97.

10.4 - OUTRAS, ISENTAS E/OU NÃO TRIBUTADAS: informar o valor das entradas de mercadorias, bens e/ou serviços e das sujeitas ao regime de substituição tributária (exceto as operações constantes do § 1º do art. 46 do RICMS, aprovado pelo Decreto nº 462/97), inclusive das destinadas ao uso e consumo e das devoluções de vendas não alcançadas pela tributação do ICMS.

10.5 - ICMS COBRADO POR SUBSTITUIÇÃO TRIBUTÁRIA: informar os valores de ICMS retido quando da aquisição de mercadorias sujeitas ao regime de substituição tributária.

A) PETRÓLEO/ENERGIA: somente as empresas díretamente ligadas a estes ramos de atividades informarão, neste campo, os valores de ICMS retido referente às aquisições de derivados de petróleo e energia elétrica (informar o imposto retido na nota fiscal ou o recolhido em guia de arrecadação).

B) OUTROS PRODUTOS: informar o valor do ICMS retido por substituição tributária em nota fiscal ou o valor recolhido em documento de arrecadação, exceto os valores relativos a petróleo e energia elétrica.

10.6 - TOTAL: informar os somatórios dos valores discriminados em cada coluna. O valor do somatório da coluna "10.2" será, obrigatoriamente, igual ao somatório das colunas "10.3" e "10.4".

CAMPO 11 - DETALHAMENTO DAS SAÍDAS DE

MERCADORIAS E/OU SERVIÇOS POR UNIDADE DA FEDERAÇÃO

Informar os valores das saídas de mercadorias e/ou prestações de serviços, por unidade

da Federação de destino, inclusive as devoluções de compras. Os dados deverão

corresponder aos constantes no Livro de Saídas e aos valores acumulados no período de

referência.

11.1 - CÓDIGO UF: informar o código da unidade da Federação de destino das mercadorias. Obs.: utilizar os códigos descritos no item 10.1.

11.2 - VALOR CONTÁBIL: informar o valor contábil das saídas de mercadorias e/ou prestações de serviços para contribuintes e não contribuintes, incluindo as devoluções de compras (não incluir o valor do ICMS retido por substituição tributária, destacado na nota fiscal).

11.3 - BASE DE CÁLCULO: informar o valor da base de cálculo do ICMS quando das saídas de mercadorias e/ou prestações de serviços e das devoluções de compras para contribuintes e não contribuintes.

11.4 - OUTRAS, ISENTAS E/OU NÃO TRIBUTADAS: informar o valor das saídas de mercadorias e/ou das prestações de serviços do estabelecimento, não alcançadas pela tributação do ICMS, inclusive das devoluções de compras. Incluir as saídas de mercadorias cujas entradas foram alcançadas pelo regime de substituição tributária (exceto os valores dos produtos constantes do § 1º do art. 46 do RICMS, Decreto nº 462/97, que serão informados na coluna "10.3" - Base de Cálculo).

11.5 - ICMS COBRADO POR SUBSTITUIÇÃO TRIBUTÁRIA: informar o valor do ICMS retido por substituição tributária, destacado em nota fiscal, quando das saídas de mercadorias sujeitas a esse regime.

A) PETRÓLEO/ENERGIA: somente as empresas diretamente ligadas a estes ramos de atividade informarão, neste campo, os valores do ICMS retido por substituição tributária, destacados em nota fiscal, quando das saídas de mercadorias sujeitas a esse regime.

B) OUTROS PRODUTOS: informar o valor do ICMS retido por substituição tributária em nota fiscal ou o recolhido em documentação de arrecadação, exceto os valores relativos a petróleo e energia elétrica.

11.6 - TOTAL: informar o somatório dos valores discriminados em cada coluna. O somatório dos totais das colunas "A" e "B" do item "11.2" será, obrigatoriamente, igual ao somatório dos totais das colunas "A" e "B" do item "11.3", adicionado do total da coluna "11.4".

CAMPO 12 - DECLARAÇÃO

12.2 - NOME: informar o nome do contribuinte ou do seu representante legal.

12.3 - CPF: informar o número do CPF do contribuinte ou do representante legal da empresa.

12.4 - ASSINATURA: campo destinado à assinatura obrigatória do contribuinte ou do representante legal da empresa.

CAMPO 13 - IDENTIFICAÇÃO DO CONTABILISTA

13.1 - Nº DO CRC/UF: informar o número do registro do responsável técnico pela escrituração fiscal do estabelecimento junto ao Conselho Regional de Contabilidade e a respectiva unidade da Federação.

13.2 - NOME: informar o nome do responsável técnico pela escrituração fiscal da empresa.

13.3 - FONE: informar o número do telefone do contabilista.

CAMPO 14 - RECEPÇÃO: campo destinado à aposição do carimbo padronizado da Coletoria receptora da GIAM e a assinatura do servidor responsável, sob carimbo personalizado, quando apresentada em formulário plano.

DISPOSIÇÃO FINAL

O contribuinte, após detectar erros na apuração e na transcrição de informações da

GIAM, deverá proceder à sua retificação por intermédio da apresentação de uma nova

guia, preenchida integralmente, na Coletoria Estadual de sua jurisdição ou transmitida

por meio eletrônico, conforme disposto na Portaria.