ICMS

COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÁLCOOL ETÍLICO

ANIDRO COMBUSTÍVEL - CONTROLE

RESUMO: Ficam estabelecidos, por intermédio do presente Decreto, os procedimentos para o controle de operações interestaduais com combustíveis derivados de petróleo e Álcool Etílico Anidro Combustível - AEAC.

DECRETO Nº 6.736,

de 02.12.02

(DOE de 03.12.02)

Estabelece procedimentos para o controle de operações interestaduais com combustíveis derivados de petróleo e Álcool Etítico Anidro Combustível - AEAC.

A GOVERNADORA DO ESTADO DO AMAPÁ, usando das atribuições que lhe são conferidas pelo artigo 119, inciso VIII, da Constituição do Estado do Amapá, de acordo com o disposto na Lei Complementar nº 24, de 07 de janeiro de 1975, tendo em vista o teor do Ofício nº 723-GAB/SEFAZ e

CONSIDERANDO as disposições do Artigo 243, da Lei nº 0400, de 22 de dezembro de 1997,

CONSIDERANDO, ainda, a disposição do Convênio ICMS nº 54, de 28.06.02, e alterações, bem como o que estabelece o Convênio ICMS nº 103, de 26.08.02 e Convênio ICMS nº 121, de 20.09.02,

DECRETA:

Art. 1º - Fica estabelecido que, enquanto não estiver implementada a nova versão do Programa previsto nos arts. 17 e 18, do Decreto nº 5.392/02, o contribuinte que promover operações interestaduais com combustíveis derivados de petróleo, em que o imposto tenha sido retido anteriormente ou com Álcool Etílico Anidro Combustível - AEAC, cuja operação tenha ocorrido com diferimento ou suspensão do imposto, deverá observar as disposições deste Decreto, relativamente a tais informações.

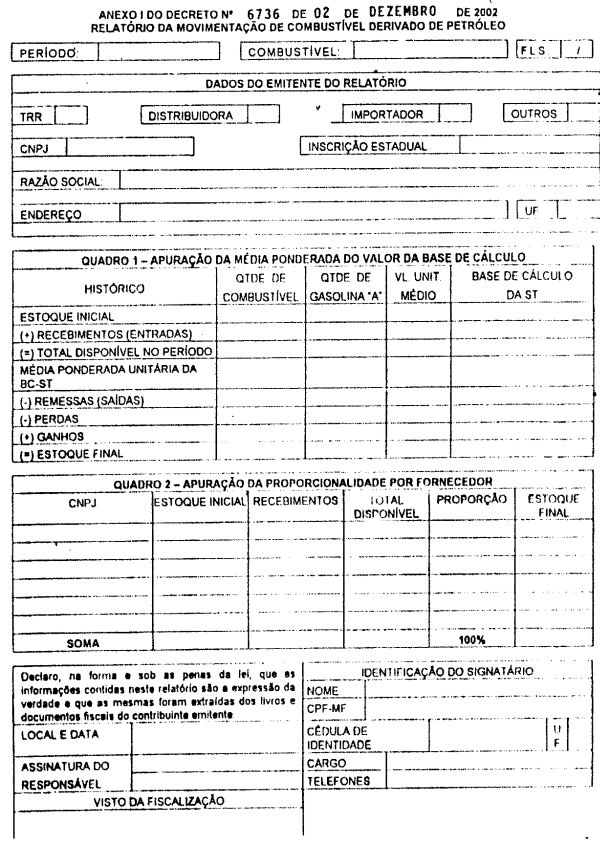

Art. 2º - Ficam instituídos os relatórios conforme modelos constantes nos Anexos I a VII, deste Decreto, destinados a:

I - Anexo 1: informar a movimentação de combustíveis derivados de petróleo realizada por distribuidora, importador e TRR;

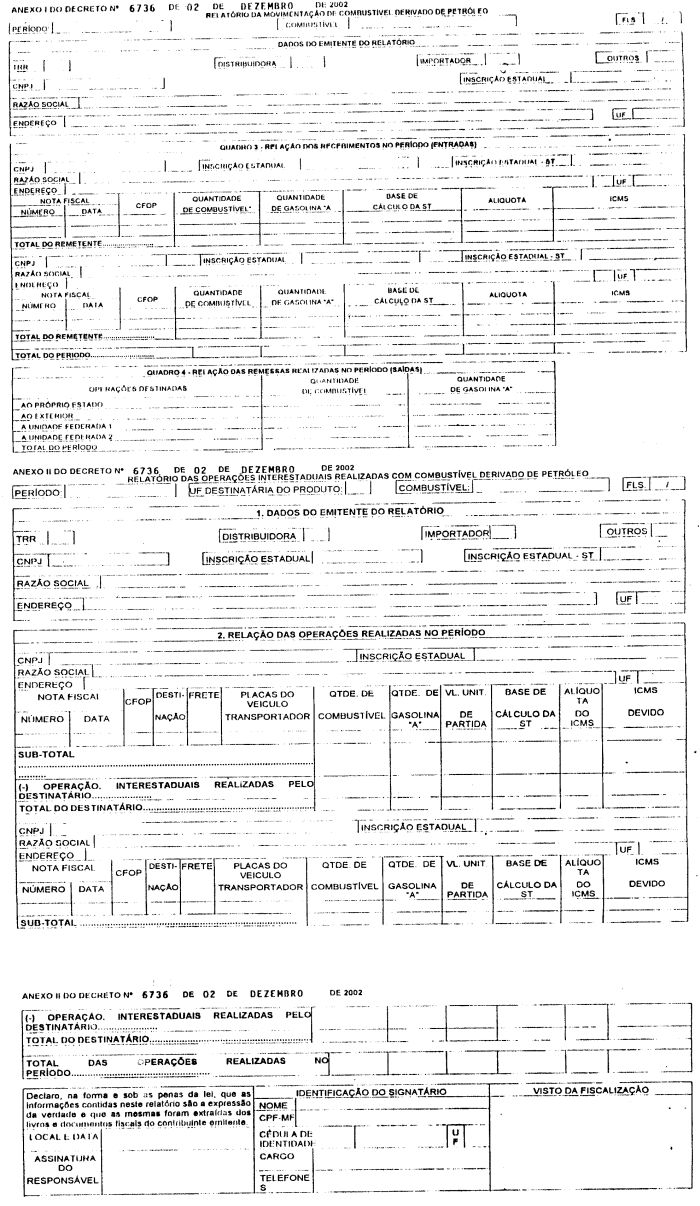

II - Anexo II: informar as operações interestaduais com combustíveis derivados de petróleo;

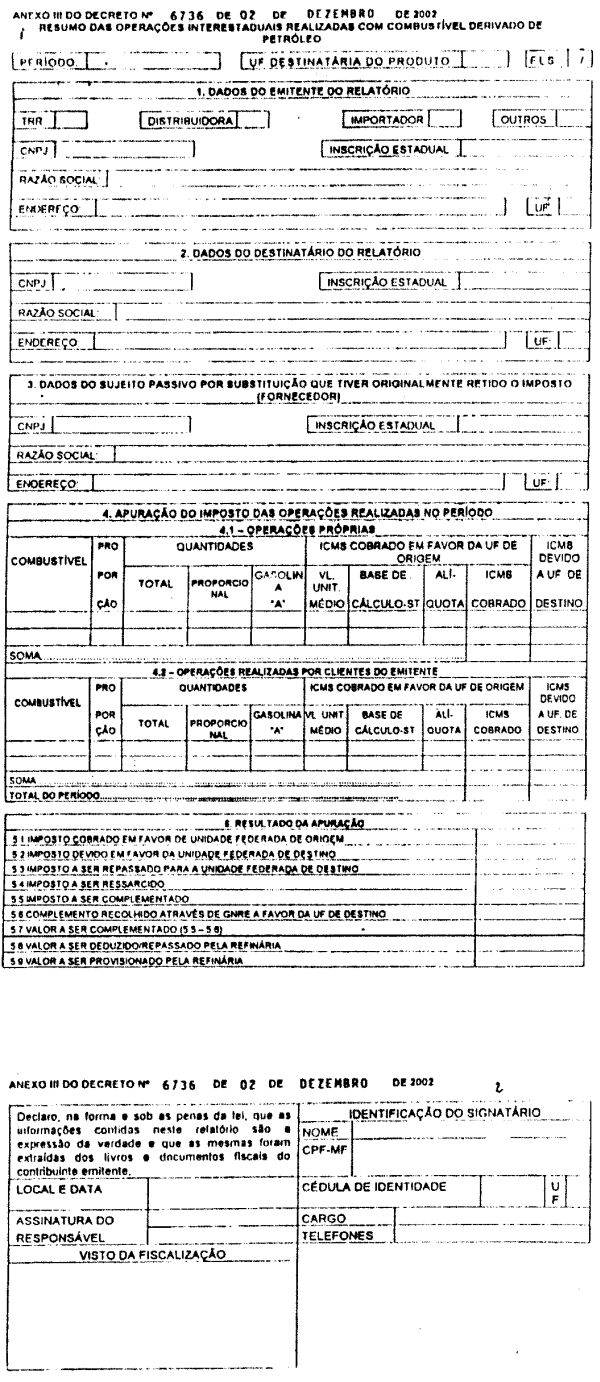

III - Anexo III: informar o resumo das operações interestaduais com combustíveis derivados de petróleo;

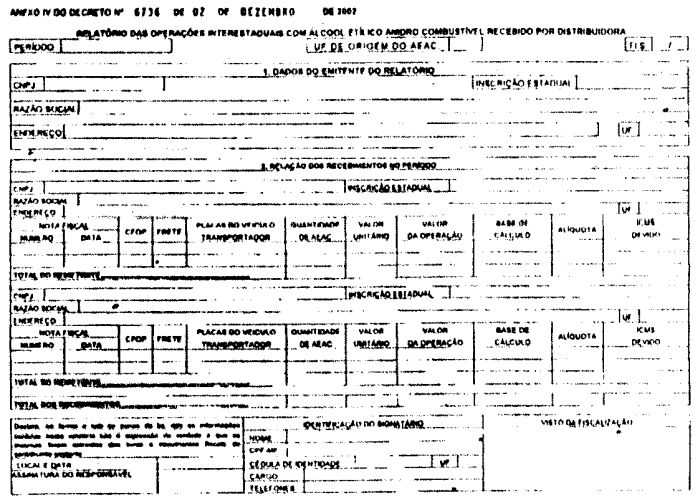

IV - Anexo IV: informar as aquisições interestaduais de Álcool Etílico Anidro Combustível - AEAC realizadas por distribuidora;

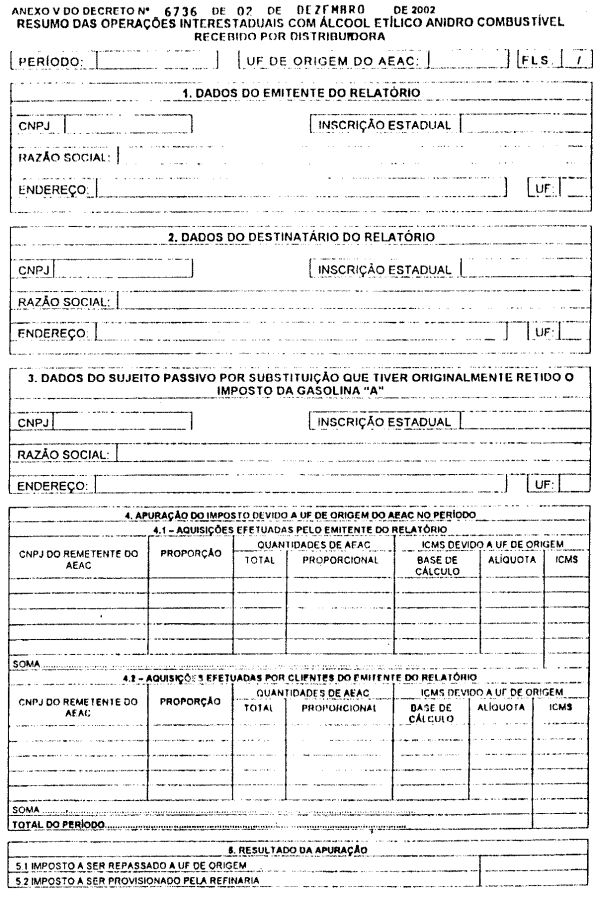

V - Anexo V: informar o resumo das aquisições interestaduais de Álcool Etílico Anidro Combustível - AEAC realizadas por distri-buidora;

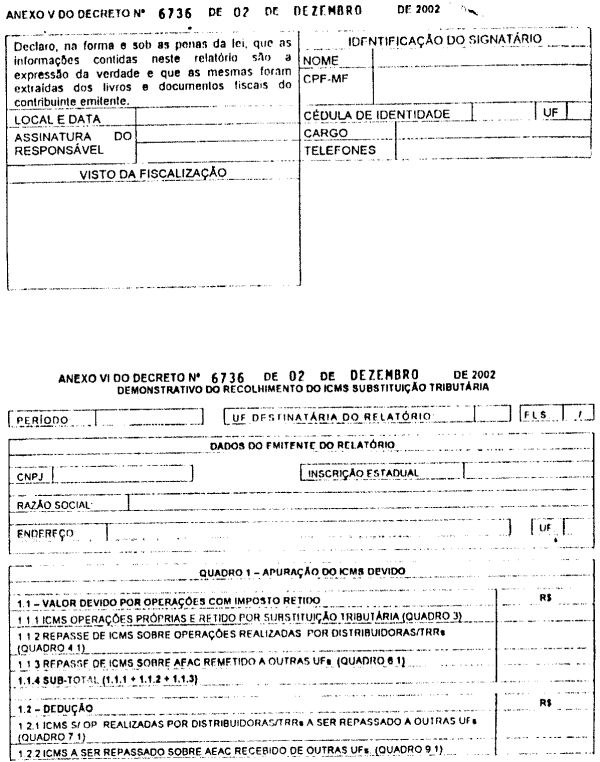

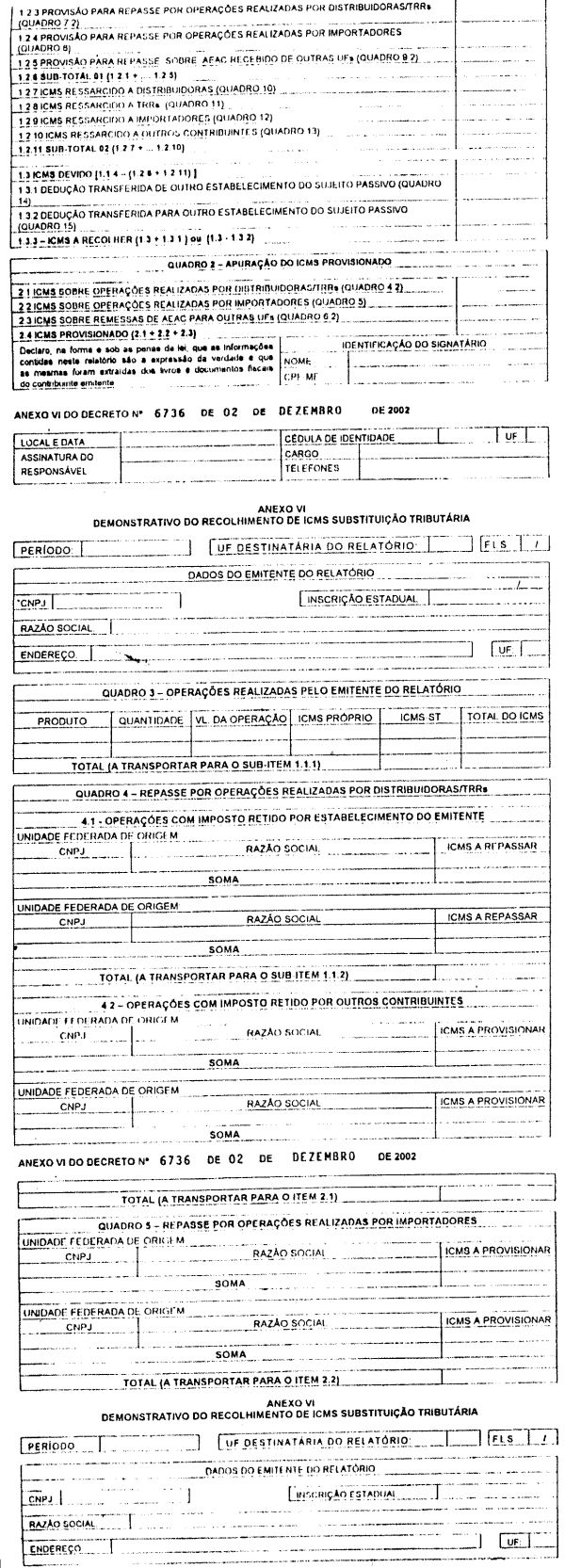

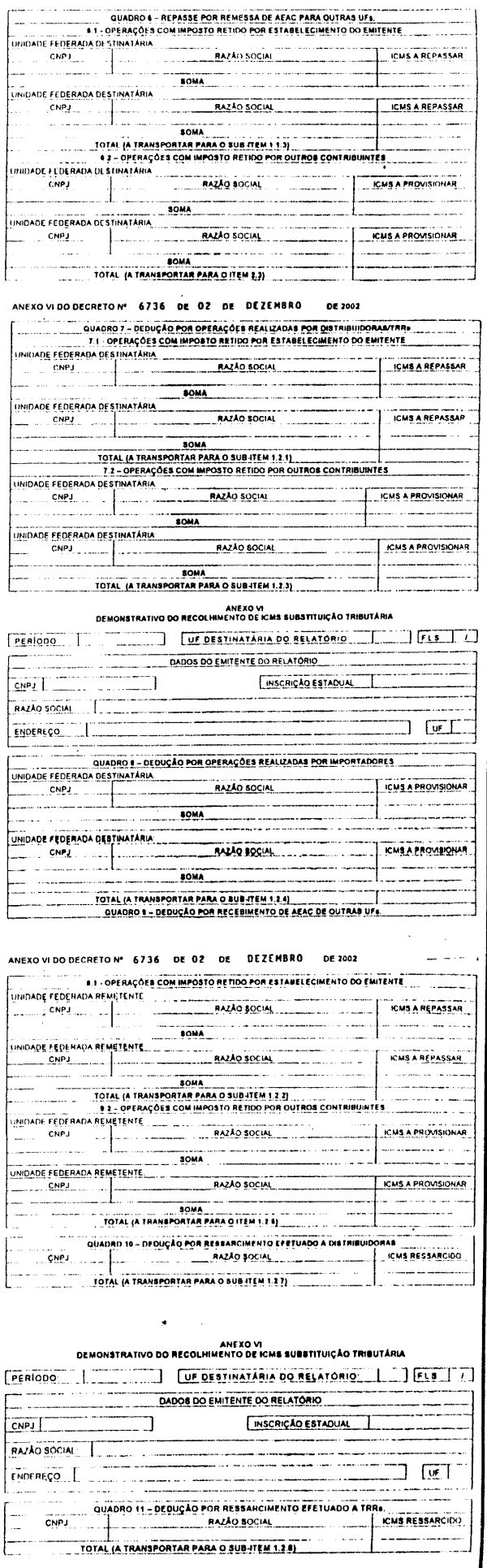

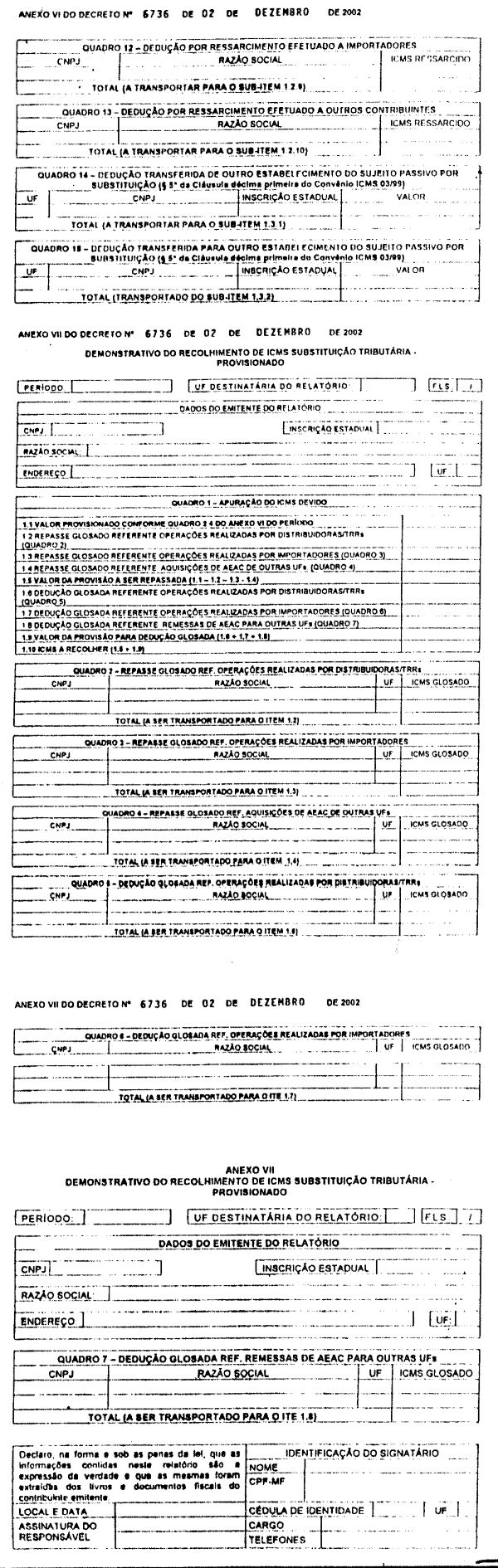

VI - Anexo VI: demonstrar o recolhimento do ICMS devido por substituição tributária, pelas refinarias de petróleo ou por suas bases para as diversas unidades federadas;

VII - Anexo VII: demonstrar o recolhimento do ICMS provisionado pelas refinarias de petróleo ou por suas bases.

Art. 3º - O contribuinte que tiver recebido combustível derivado do petróleo diretamente do sujeito passivo por substituição, em relação à operação interestadual que realizar, deverá:

I - elaborar relatório da movimentação de combustíveis realizada no mês, em 02 (duas) vias, por produto, de acordo com o modelo constante no Anexo I;

II - elaborar relatório das operações realizadas no mês, em 03 (três) vias, por unidade federada de destino e produto, de acordo com o modelo constante no Anexo II;

III - elaborar relatório do resumo das operações realizadas no mês, em 04 (quatro) vias, por unidade federada de destino e fornecedor, de acordo com o modelo constante no Anexo III;

IV - protocolar os referidos relatórios na unidade federada de sua localização, ate o quinto dia de cada mês, referentes ao mês anterior, oportunidade em que será retida uma das vias, sendo as demais devolvidas ao contribuinte;

V - remeter uma das vias protocoladas nos termos do inciso anterior, até o sexto dia de cada mês:

a) à refinaria de petróleo ou suas bases, o relatório identificado como Anexo III;

b) à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda do Amapá, os relatórios identificados como Anexos II e III, bem como cópia da via protocolada do relatório identificado como Anexo I.

Parágrafo único - Os procedimentos referidos nos incisos anteriores deverão ser adotados pelo contribuinte, ainda que não tenha realizado operação interestadual, em relação à operação interestadual realizada por seus clientes.

Art. 4º - O contribuinte que tiver recebido combustível derivado de petróleo de outro contribuinte substituído, em relação à operação interestadual que realizar, deverá:

I - elaborar relatório da movimentação de combustíveis realizada no mês, em 02 (duas) vias, por produto, de acordo com o modelo constante no Anexo I;

II - elaborar relatório das operações realizadas no mês, em 03 (três) vias, por unidade federada de destino e produto, de acordo com o modelo constante no Anexo II;

III - elaborar relatório do resumo das operações realizadas no mês, em 04 (quatro) vias, por unidade federada de destino e fornecedor, de acordo com o modelo constante no Anexo III;

IV - protocolar os referidos relatórios na unidade federada de sua localização, até o terceiro dia de cada mês, referentes ao mês anterior, oportunidade em que será retida uma das vias, sendo as demais devolvidas ao contribuinte;

V - remeter uma das vias protocoladas nos termos do inciso anterior, até o quarto dia de cada mês;

a) ao contribuinte que forneceu o produto revendido, o relatório identificado corno Anexo III;

b) à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda do Amapá, os relatórios identificados como Anexos II e III, bem como cópia da via protocolada do relatório identificado como Anexo I.

Art. 5º - A distribuidora, quando destinatária de AEAC, remetido por estabelecimento localizado em outra unidade da federação, em relação à gasolina "A", adquirida diretamente do contribuinte substituto, deverá:

I - elaborar relatório das operações realizadas no mês, em 03 (três) vias, por unidade federada de origem do produto, de acordo com o modelo constante no Anexo IV;

II - elaborar relatório do resumo das operações realizadas no mês, em 04 (quatro) vias, por unidade federada de origem do produto e por fornecedor de gasolina "A", proporcionalmente à participação deste no somatório de estoque inicial e das entradas de gasolina "A", de acordo com o modelo constante no Anexo V;

III - protocolar os referidos relatórios na unidade federada de sua localização, até o quinto dia de cada mês, referentes ao mês anterior, oportunidade em que será retida uma das vias, sendo as demais devolvidas ao contribuinte;

IV - remeter uma das vias protocoladas nos termos do inciso anterior, até o sexto dia de cada mês:

a) à refinaria, o relatório identificado como Anexo V;

b) á unidade federada de origem do produto, os relatórios identificados como Anexos IV e V.

Parágrafo único - Os procedimentos referidos nos incisos anteriores deverão ser adotados pelo contribuinte, ainda que não tenha recebido AEAC em operação interestadual, em relação às aquisições interestaduais de AEAC de seus clientes de gasolina "A".

Art. 6º - A distribuidora, quando destinatária de AEAC, remetido por estabelecimento localizado em outra unidade da federação, em relação à gasolina "A", adquirida de outro contribuinte substituído, deverá:

I - elaborar relatório das operações realizadas no mês, em 03 (três) vias, por unidade federada de origem do produto, de acordo com o modelo constante no Anexo IV;

II - elaborar relatório do resumo das operações realizadas no mês, em 04 (quatro) vias, por unidade federada de origem do produto e por fornecedor de gasolina "A", proporcionalmente à participação deste no somatório do estoque inicial e das entradas de gasolina "A", de acordo com o modelo constante no Anexo V;

III - protocolar os referidos relatórios na unidade federada de sua localização, até o terceiro dia de cada mês, referentes ao mês anterior, oportunidade em que será retida uma das vias, sendo as demais devolvidas ao contribuinte;

IV - remeter uma das vias protocoladas nos termos do inciso anterior, até o quarto dia de cada mês;

a) ao fornecedor, em relação à gasolina "A", adquirida pelo emitente do relatório de outro contribuinte substituído, o relatório identificado como Anexo V;

b) à unidade federada de origem do produto, os relatórios identificados como Anexos IV e V.

Art. 7º - O importador, em relação à operação interestadual que realizar, deverá:

I - elaborar relatório da movimentação de combustíveis realizada no mês, em 02 (duas) vias, por produto, de acordo com o modelo constante no Anexo I;

II - elaborar relatório das operações realizadas no mês, em 03 (três) vias, por unidade federada de destino e produto, de acordo com o modelo constante no Anexo II;

III - elaborar relatório do resumo das operações realizadas no mês, em 04 (quatro) vias, de acordo com o modelo constante no Anexo III,

IV - protocolar os referidos relatórios na unidade federada de sua localização, até o quinto dia de cada mês, referentes ao mês anterior, oportunidade em que será retida uma das vias, sendo as demais devolvidas ao contribuinte;

V - remeter uma das vias protocoladas nos termos do inciso anterior, até o sexto dia de cada mês:

a) à refinaria de petróleo ou suas bases, o relatório identificado como Anexo III;

b) à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda do Amapá, os relatórios identificados como Anexos II e III, bem como cópia da via protocolada do relatório identificado como Anexo I.

Art. 8º - O relatório a que se refere o modelo constante no Anexo I deverá ser entregue pelo TRR, pela distribuidora e pelo importador, mensalmente, ainda que estes não tenham realizado operações interestaduais.

Parágrafo único - O relatório previsto no caput deverá ser entregue na forma e nos prazos previstos nos artigos terceiro, quarto e sexto.

Art. 9º - O protocolo de que tratam os artigos anteriores não implica na homologação dos lançamentos e procedimentos adotados pelo contribuinte.

Parágrafo único - A unidade federada de localização do emitente dos relatórios não poderá a recusar sua protocolização.

Art. 10 - A refinaria de petróleo ou suas bases, de posse dos relatórios mencionados nos artigos anteriores, devidamente protocolados pela unidade federada de localização do emitente, e com base em suas próprias operações, deverá:

I - elaborar o relatório demonstrativo do recolhimento do ICMS devido por substituição tributária no mês, em 02 (duas) vias, por unidade federada de destino, de acordo com o modelo constante no Anexo VI;

II - remeter uma via do relatório, referido no inciso anterior, à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda do Amapá, até o décimo quinto dia, referente ao mês anterior, mantendo a outra em seu poder para exibição ao Fisco;

III - elaborar o relatório demonstrativo do recolhimento do ICMS devido por substituição tributária - provisionado no mês, em 02 (duas) vias, por unidade federada de destino, de acordo com o modelo constante no Anexo VII;

IV - remeter uma via do relatório, referida no inciso anterior, à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda do Amapá, até o vigésimo quinto dia referente ao mês anterior, mantendo a outra em seu poder para exibição ao Fisco.

Parágrafo único - O disposto nesta cláusula não dispensa o contribuinte da entrega da guia de informação e apuração do imposto relativamente ao ICMS retido, prevista no Ajuste SINIEF nº 04, de 09 de dezembro de 1993.

Art. 11 - A Secretaria Executiva do CONFAZ divulgará no Diário Oficial da União os locais e os endereços das unidades federadas para remessa dos relatórios previstos nos artigos precedentes.

Art. 12 - O contribuinte deverá manter em seu arquivo, pelo prazo legal, via protocolada de todos os anexos entregues à unidade federada de sua localização, bem como comprovante de remessa dos relatórios específicos à Diretoria de Administração Tributária da Secretaria de Estado da Fazenda do Amapá, ao fornecedor e à refinaria.

Art. 13 - O relatório a que se refere o modelo constante no Anexo I, relativamente às operações realizadas nos meses de junho, julho e agosto do corrente exercício, deverá ser entregue pelo TRR, pela distribuidora e pelo importador, juntamente com o do mês de setembro.

Art. 14 - O contribuinte responderá pelo recolhimento dos acréscimos legais previstos na legislação do Estado do Amapá, na hipótese de entrega das informações previstas neste Decreto fora do prazo estabelecido.

Art. 15 - Relativamente ao prazo de entrega dos relatórios, se o dia fixado ocorrer em dia não útil, a entrega será efetuada no dia útil imediatamente anterior.

Art. 16 - O disposto neste decreto não prejudica a aplicação das demais disposições do Decreto nº 5.392, de 15 de agosto de 2002.

Art. 17 - Este Decreto entra em vigor na data de sua publicação, retroagindo seus efeitos a 1º de outubro de 2002.

Macapá, 02 de dezembro de 2002.

Maria Dalva de Souza Figueiredo

Governadora