PROCRÉDITO

Algumas Considerações

1. INTRODUÇÃO

Procrédito é um programa do Governo do Estado de Goiás, instituído pela Lei nº 14.084/02 (Bol. Informare nº 12/02), que estimula a regularização fiscal e a recuperação de créditos da Fazenda Pública Estadual. Além disso, este programa possibilita o parcelamento de débitos em até 60 (sessenta) meses, com redução de multa e juros de mora. Para o contribuinte obter tal benefício deverá proceder de acordo com a Instrução Normativa GSF nº 535/02 (Bol. Informare nº 13/02).

2. IMPLEMENTAÇÃO DO PROCRÉDITO

A implementação deve ser feita por meio de redução de débito para com a Fazenda Pública Estadual em relação à multa, inclusive a de caráter moratório, e ao juro de mora, para pagamento à vista ou parcelado do débito, sendo que a redução de débito não pode ser aplicada cumulati-vamente, em relação a um mesmo tributo, com os demais benefícios previstos nos parágrafos abaixo.

Débitos inscritos em dívida ativa há pelo menos 12 (doze) meses poderão ser liquidados com crédito de ICMS acumulado, ficando dispensado o pagamento de despesas processuais e dos honorários advocatícios incidentes sobre o débito liquidado.

E, ainda, o programa permite o perdão (remissão) de créditos tributários de ICMS, constituídos até 31 de dezembro de 2001, desde que o valor atualizado monetariamente e apurado por sujeito passivo não seja superior a R$ 2.000,00 (dois mil reais), ficando dispensado o pagamento de despesas processuais e dos honorários advocatícios incidentes sobre o crédito tributário extinto.

3. BENEFICIÁRIOS DO PROCRÉDITO

Os beneficiários do Procrédito são:

- são os contribuintes que tenham débitos não tributários inscritos em dívida ativa ou que tenham débitos tributários cujos fatos geradores tenham ocorrido até 31 de dezembro de 2001, e vencidos até a data de 07 de março de 2002; e

- e os contribuintes que não estejam inadimplentes com a Fazenda Pública em relação a ICMS ou IPVA, conforme o caso, relativo a débito cujo fato gerador tenha ocorrido a partir de 1º de janeiro de 2002, exceto pagamento à vista.

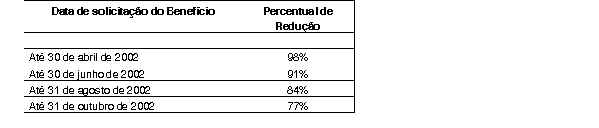

4. REDUÇÃO DO DÉBITO

A redução da multa e do juro de mora corresponde aos seguintes percentuais máximos, para pagamento à vista, de acordo com a data do pagamento:

I - para os débitos tributários, excetuados os vencidos até 31 de dezembro de 1992, e para os débitos tributários:

II - para débitos tributários vencidos até 31 de dezembro de 1992:

O sujeito passivo para apuração do montante de seus débitos deve comparecer a um dos seguintes órgãos da Secretaria da Fazenda desde que neles haja terminal interligado ao sistema de processamento de dados:

I - tratando-se de débito resultante de ação fiscal:

- Conselho Administrativo Tributário - CAT;

- Delegacia Regional ou Fiscal;

- Núcleo de Preparo Processual - Nupre;

- Agenfa ou Agência Fiscal de Atendimento;

- Posto de Atendimento ao Contribuinte - VAPT - VUPT;

II - tratando-se de débito declarado espontaneamente relativo ao ICMS, ITCD E IPVA:

- Delegacia Regional ou Fiscal de circunscrição para constituição do crédito tributário;

III - tratando-se de débito não tributário inscrito na dívida ativa:

- Conselho Administrativo Tributário - CAT.

6. PROCEDIMENTOS PARA SE BENEFICIAR DO PROCRÉDITO

O contribuinte, com débito já constituído e de posse do número do processo administrativo (auto de infração ou notificação de lançamento), que optar pelo pagamento à vista, em parcela única, poderá emitir o Dare 2.1 via Internet pelo site da Sefaz e efetuar o recolhimento na rede bancária conveniada. Nos casos de parcelamento de débito já constituído ou quando o sistema de processamento de dados da Sefaz exigir, o contribuinte deverá solicitar o levantamento de débito. O contribuinte interessado poderá fazer a solicitação de levantamento de débito, através de seus sócios, procuradores ou contador.

Até vinte dias após a solicitação, o interessado deverá comparecer ao local por ele indicado para fazer a opção da forma de pagamento do débito com o benefício do Procrédito e efetuar o pagamento integral do mesmo ou o seu parcelamento.

O parcelamento fica automaticamente denunciado, situação em que o sujeito passivo perde o direito ao benefício da redução, a partir da denúncia, relativamente ao saldo devedor remanescente se, após assinatura do acordo de parcelamento e durante a sua vigência, ocorrer ausência, por mais de 60 (sessenta) dias, do pagamento:

a) de qualquer parcela do acordo de parcelamento;

b) tratando-se de parcelamento relativo a ICMS, do ICMS registrado e não pago no vencimento;

c) tratando-se de parcelamento relativo a IPVA, do IPVA não pago no vencimento.

7. RENEGOCIAÇÃO

O parcelamento não denunciado pode ser renegociado a qualquer tempo, com vistas à redução do seu prazo, hipótese em que ao remanescente do crédito parcelado aplicam-se as reduções previstas à época do parcelamento original, para o número de parcelas renegociadas.

Fundamentos Legais: Lei nº 14.087/02 e IN nº 535/02 - GSF.