ICMS

ZONA FRANCA DE MANAUS - REMESSA DE MERCADORIA

RESUMO: A Portaria a seguir deixa estabelecidos os procedimentos referentes à remessa de mercadoria para zona franca de Manaus sem a incidência do imposto.

PORTARIA SEFAZ

Nº 21-R, de 13.11.02

(DOE de 14.11.02)

Estabelecer os Procedimentos Operacionais Padrão para controle da remessa de mercadorias sem incidência de ICMS, destinadas à Zona Franca de Manaus.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe confere o artigo 98, inciso II da Constituição Estadual,

RESOLVE:

Art. 1º - Estabelecer os Procedimentos Operacionais Padrão para Controle da Remessa de Mercadorias sem Incidência de ICMS, destinadas à Zona Franca de Manaus, na forma do Anexo I que integra a presente Portaria.

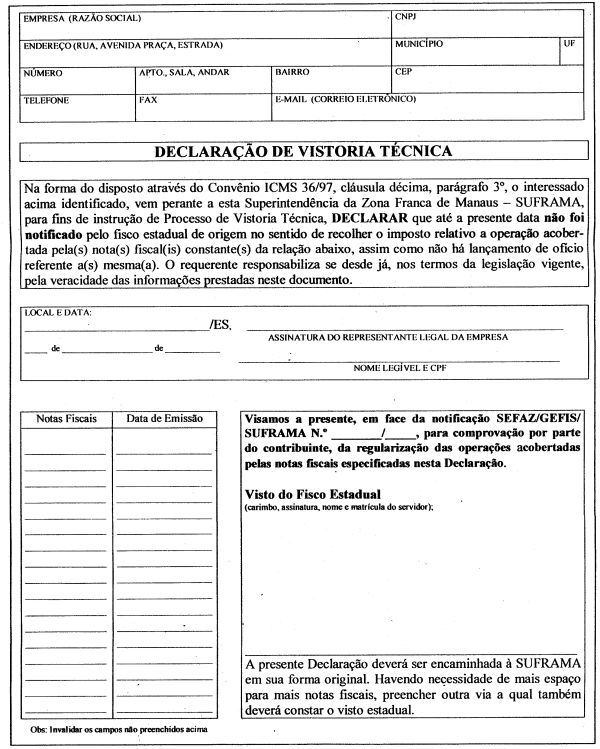

Art. 2º - Estabelecer que o contribuinte notificado para comprovação do ingresso da mercadoria na área de incentivo da Superintendência da Zona Franca de Manaus - SUFRAMA, solicite à Agência da Receita Estadual visto na Declaração de Vistoria Técnica, mediante a utilização do modelo de formulário constante do Anexo II.

Art. 3º - Esta Portaria entra em vigor na data de sua publicação.

Vitória, 13 de novembro de 2002.

João Luiz de Menezes Tovar

Secretário de Estado da Fazenda

ANEXO I

A QUE SE REFERE O ART. 1º DA

PORTARIA Nº 21-R, DE 13.11.02

PROCEDIMENTO OPERACIONAL PADRÃO

PARA CONTROLE DA REMESSA DE MERCADORIAS

SEM INCIDÊNCIA DO ICMS, DESTINADAS À ZONA FRANCA DE MANAUS

1. A CARGO DA AGÊNCIA DA RECEITA ESTADUAL

1.1. Conferir e receber, do contribuinte, a documentação apresentada, observando o preenchimento correto quanto à localização do destinatário, o número de inscrição do estabelecimento na Superintendência da Zona Franca de Manaus - SUFRAMA, bem como se o município de destino está localizado na área incentivada para efeito de isenção de ICMS;

1.2. recusar a documentação apresentada pelo contribuinte, caso o preenchimento não esteja correto ou o município de destino não esteja localizado na área de incentivo para isenção do ICMS;

1.3. consultar, a regularidade cadastral da empresa remetente, através do Sistema de Informações Tributárias - SIT;

1.4. recusar apor carimbo nas Notas Fiscais, devolvendo-as ao contribuinte, caso a empresa remetente esteja irregular no Sistema de Informações Tributárias - SIT;

1.5. visar todas as vias da Nota Fiscal, apondo carimbo específico e anotando na 1ª via da Nota Fiscal que a 4a via ou 01 (uma) via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, ficará retida na Agência da Receita Estadual;

1.6. devolver, ao contribuinte, as 1ª, 3ª e 5ª vias da Nota Fiscal ou, as 1ª e 2ª vias juntamente com uma via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, devidamente visadas, que deverão acobertar o trânsito das mercadorias destinadas às áreas incentivadas da SUFRAMA;

1.7. remeter, mensalmente, à Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF a 4ª via da Nota Fiscal ou a via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, devidamente visadas;

1.8. receber da Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF a relação dos contribuintes notificados, com as informações das respectivas inscrições estaduais, números das notificações e números das Notas Fiscais ainda não regularizadas na SUFRAMA;

1.9. receber do Agente de Tributos Estaduais - ATE o processo administrativo fiscal do auto de infração, dando prosseguimento a este, conforme procedimento utilizado para o Auto de Infração Modelo 3;

1.10. apor visto na Declaração de Vistoria Técnica, a ser apresentada pelo contribuinte à SUFRAMA, assegurando que até a presente data não foi notificado, pelo fisco, da cobrança do imposto relativo à operação, observando:

1.10.1. para o contribuinte ainda não notificado para comprovação da regularização das operações, visar a declaração apresentada;

1.10.2. para o contribuinte notificado para comprovação da regularização das operações, exigir que a declaração seja apresentada conforme modelo constante do Anexo II.

1.11. orientar o contribuinte notificado a remeter cópia da Declaração de Vistoria Técnica, devidamente visada, à Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF.

2. A CARGO DA GERÊNCIA REGIONAL/SUPERVISÃO REGIONAL

2.1. receber da Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF a relação dos contribuintes notificados, com as informações das respectivas inscrições estaduais, números das notificações e números das Notas Fiscais ainda não regularizadas na SUFRAMA;

2.2. receber da Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF o processo do contribuinte que não atendeu à notificação ou cuja documentação apresentada não comprove a internação da mercadoria na área de incentivo da SUFRAMA;

2.3. remeter o processo ao Agente de Tributos Estaduais - ATE para lançamento do crédito tributário;

2.4. receber do Agente de Tributos Estaduais - ATE, o processo original, contendo cópia do Auto de Infração emitido;

2.5. remeter o processo original à Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF, após concluídos os procedimentos fiscais para arquivamento.

3. A CARGO DO AGENTE DE TRIBUTOS ESTADUAIS

3.1. receber da Gerência Regional/Supervisão Regional o processo do contribuinte que não atendeu à notificação ou cuja documentação apresentada não comprove a internação da mercadoria na Zona Franca de Manaus;

3.2. lavrar Auto de Infração Modelo 3, através da função AI 815, definindo a capitulação conforme determina o Manual do Auto de Infração Modelo 3, para as operações SUFRAMA;

3.3. dar prosseguimento ao processo administrativo fiscal conforme procedimento utilizado para Auto de Infração Modelo 3;

3.4. anexar ao processo original cópia do Auto de Infração emitido;

3.5. remeter o processo original à Gerência Fiscal/Subgerência de Programação Fiscal/SCDAF, através da Gerência Regional/Supervisão Regional.

4. A CARGO DA GERÊNCIA FISCAL/SUBGERÊNCIA DE PROGRAMAÇÃO FISCAL/SCDAF

4.1 - receber da Agência da Receita Estadual - ARE a 4ª via da Nota Fiscal ou 1 (uma) via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, devidamente visadas;

4.2. arquivar, em ordem cronológica, a 4ª via da Nota Fiscal ou 1 (uma) via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, para confirmação, no prazo de 180 dias, do ingresso da mercadoria na área de incentivo da SUFRAMA;

4.3. consultar, a cada trimestre, preferencialmente nos meses de março, junho, setembro e dezembro o Sistema SUFRAMA, através do SINTEGRA, com vistas a confirmação do ingresso da mercadoria;

4.4. imprimir, através do Sistema SUFRAMA, a declaração que constata a regularidade da operação, anexando-a à Nota Fiscal;

4.5. arquivar a documentação em pasta própria;

4.6. imprimir através do Sistema SUFRAMA, a informação de que a Nota Fiscal relativa à operação não foi encontrada no banco de dados;

4.7. notificar o remetente, via postal, com Aviso de Recebimento - AR, caso, no prazo de 180 dias da remessa da mercadoria, não tenha havido confirmação, através do Sistema SUFRAMA, do ingresso da mercadoria na área de incentivo da SUFRAMA, exigindo alternativamente, no prazo de sessenta dias, a apresentação de:

- Certidão de Internamento;

- comprovação do recolhimento do imposto e, se for o caso, dos acréscimos legais;

- parecer exarado pela SUFRAMA e pela SEFAZ/AM em pedido de Vistoria Técnica;

4.8. remeter às Agências da Receita Esiadual e às Supervisões Regionais a relação dos contribuintes notificados, com as informações das respectivas inscrições estaduais, números das notificações e números das notas fiscais ainda não regularizadas na SUFRAMA;

4.9. receber do contribuinte notificado a documentação exigida;

4.10. analisar a documentação apresentada pelo contribuinte notificado, verificando se atende às exigências, procedendo na forma dos subitens seguintes, segundo cada caso especificamente:

4.10.1. caso a documentação apresentada pelo contribuinte comprove a internação da mercadoria na área de incentivo da SUFRAMA:

4.10.1.1. arquivar, em pasta própria, a documentação apresentada pelo contribuinte, juntamente com a 4ª via da Nota Fiscal ou 1 (uma) via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, uma via da notificação com o Aviso de Recebimento - AR;

4.10.2. caso a documentação apresentada pelo contribuinte não comprove a internação da mercadoria na área de incentivo da SUFRAMA:

4.10.2.1. expedir Comunicação Interna para instruir o processo administrativo;

4.10.2.2. cadastrar no Sistema Eletrônico de Protocolo - SEP a Comunicação Interna anexada à 4ª via da Nota Fiscal ou 1 (uma) via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, uma via da notificação com o Aviso de Recebimento - AR, a documentação apresentada pelo contribuinte e a informação, emitida pelo Sistema SUFRAMA, de que a nota fiscal relativa à operação não foi encontrada no banco de dados;

4.10.2.3. remeter o processo à Gerência Regional/Supervisão Regional da jurisdição do contribuinte para constituição do crédito tributário.

4.10.3. caso o contribuinte, no prazo de 60 dias, não tenha atendido a notificação:

4.10.3.1. expedir Comunicação Interna para instruir o processo administrativo;

4.10.3.2. cadastrar no Sistema Eletrônico de Protocolo - SEP a Comunicação Interna anexada a 4ª via da Nota Fiscal ou 1 (uma) via adicional, quando se tratar de Nota Fiscal emitida por processamento de dados, uma via da notificação com o Aviso de Recebimento - AR e a informação, emitida pelo Sistema SUFRAMA, de que a nota fiscal relativa à operação não foi encontrada no banco de dados;

4.10.3.3. remeter o processo à Gerência Regional/Supervisão Regional da jurisdição do contribuinte para constituir o crédito tributário.

4.11. receber o processo original da Gerência Regional/Supervisão Regional, para conhecimento do Subgerente de Programação Fiscal e posterior arquivamento.

ANEXO II

A QUE SE REFERE O ART. 2º DA

PORTARIA Nº 21-R, DE 13.11.02