ITCD

ALTERAÇÕES NO REGULAMENTO - DECRETO Nº 1.069-R/02

RESUMO: O presente Decreto vem alterar dispositivos do RITCD/ES quanto ao recolhimento, à base de cálculo, entre outras mudanças.

DECRETO Nº 1.069-R, DE 04.09.02

(DOE de 05.09.02)

Introduz alteração no RITCD/ES, aprovado pelo Decreto nº 2.803-N, de 21 de abril de 1989.

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual;

DECRETA:

Art. 1º - Os dispositivos abaixo relacionados do Regulamento do Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos-RITCD -, aprovado pelo Decreto nº 2.803-N, de 21 de abril de 1989, passam a vigorar com a seguintes alterações:

I - o art. 8º:

"Art. 8º - O imposto será recolhido através do Documento Único de Arrecadação-DUA -, conforme modelo disponível na internet, no endereço www.sefaz.es.gov.br, em estabelecimento bancário credenciado pela SEFAZ, nos termos do artigo anterior e nos seguintes prazos:

..." (NR)

II - o art. 13:

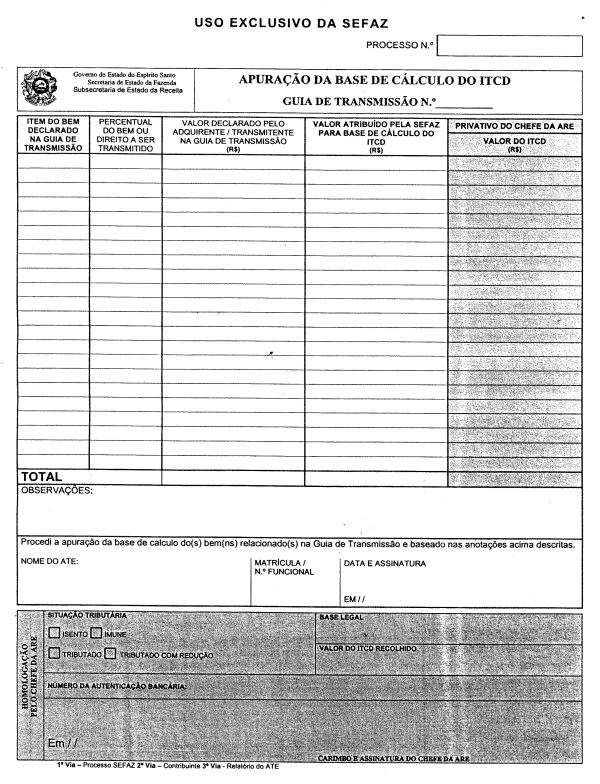

"Art. 13 - A base de cálculo do imposto é o valor venal dos bens ou direitos ou o valor do título ou crédito, transmitidos ou doados, determinado pela administração tributária, através de apuração feita com base nos elementos de que dispuser e ainda nos declarados pelo contribuinte.

Parágrafo único - A base de cálculo terá o seu valor revisto ou atualizado, sempre que a Secretaria de Estado da Fazenda constatar alteração no valor venal dos bens ou direitos transmitidos ou doados, ou vício na apuração anteriormente realizada." (NR)

III - o capítulo X:

"CAPÍTULO X

DA APURAÇÃO DA BASE DE CÁLCULO

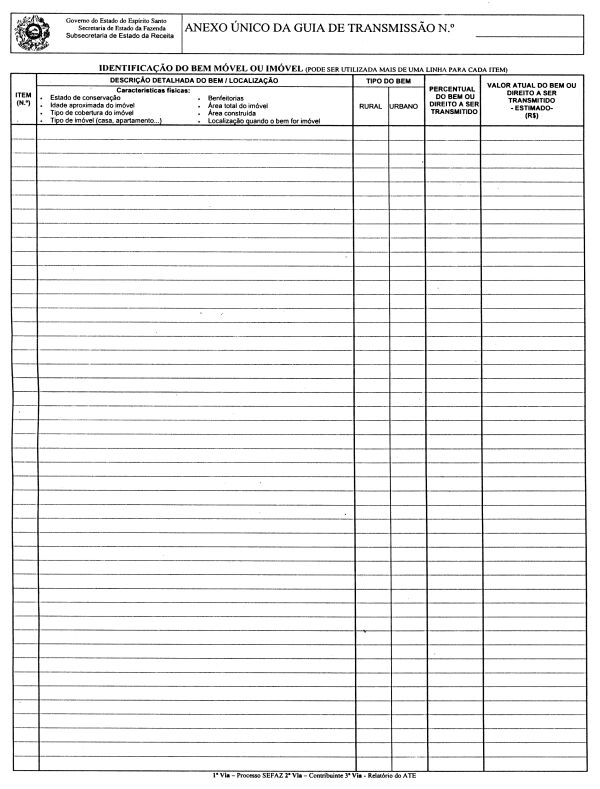

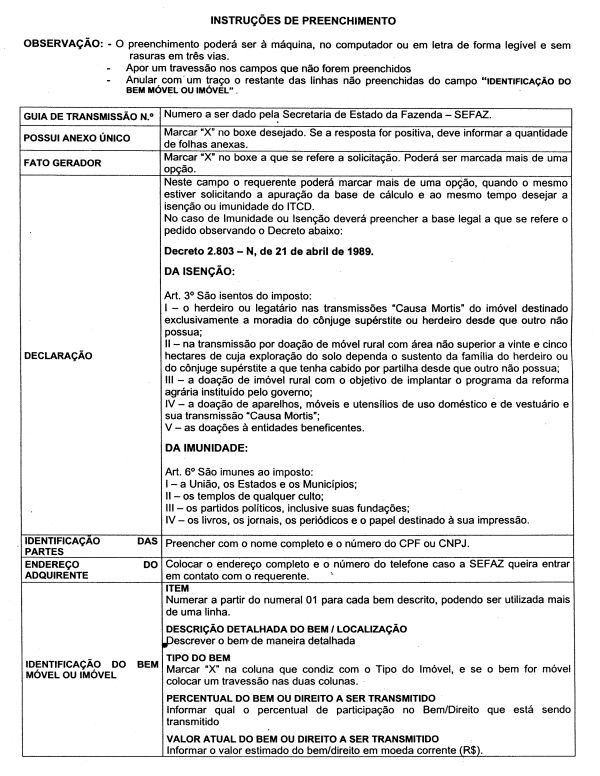

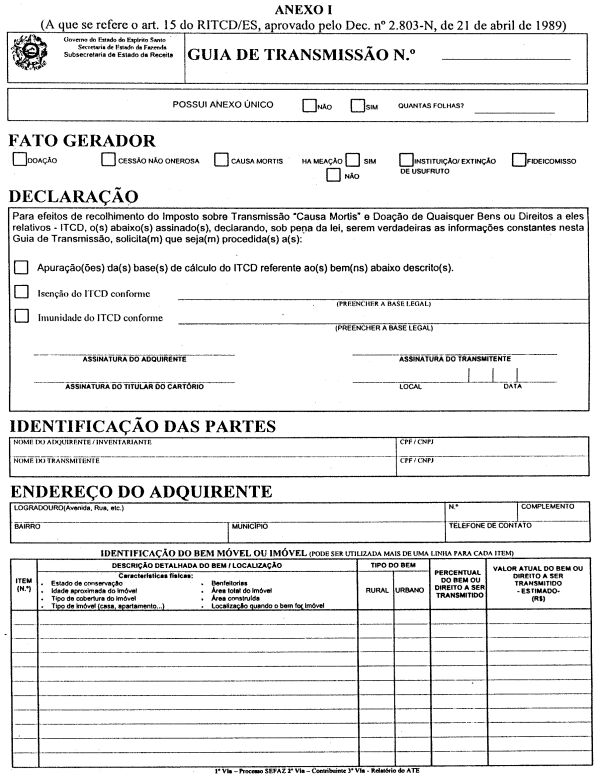

Art. 15 - A apuração da base de cálculo será efetuada no prazo de cinco dias úteis, contados da data da apresentação da Guia de Transmissão, conforme modelo constante do Anexo I deste Regulamento, à Agência da Receita Estadual da circunscrição do contribuinte.

Art. 16 - No processo de apuração da base de cálculo do imposto, observar-se-ão os seguintes procedimentos:

I - o transmitente, ou pessoa que o representante legalmente, preencherá a Guia de Transmissão;

II - a autoridade fiscal preencherá o complemento da Guia, procedendo a apuração da base de cálculo para incidência do imposto.

Parágrafo único - O valor estabelecido na Guia de Transmissão prevalecerá pelo prazo máximo de sessenta dias, findo o qual, sem o pagamento do imposto, deverá ser feita nova apuração da base de cálculo.

Art. 17 - O contribuinte que não concordar com o valor previamente fixado poderá instaurar processo contraditório, no prazo de quinze dias, observado o disposto nos parágrafos seguintes:

§ 1º - No requerimento deverão constar o valor da base de cálculo feita pela autoridade fiscal e o valor atribuído pelo contribuinte, consubstanciado em laudo expedido por perito habilitado para tal fim e inscrito no respectivo órgão de classe.

§ 2º - Formalizado o processo, os valores serão submetidos à apreciação do setor competente da Secretaria de Estado da Fazenda para que decida, no prazo de cinco dias, optando por um ou outro, ou, ainda, fixar, em caráter definitivo, um terceiro valor.

Art. 18 - A Guia de Transmissão será emitida em três vias, que terão a seguinte destinação:

I - 1ª via - processo SEFAZ;

II - 2ª via - contribuinte;

III - 3ª via - Relatório Mensal de Atividades." (NR)

IV - o art. 28:

"Art. 28 - À Agência da Receita Estadual da circunscrição do contribuinte compete:

I - resolver os casos contraditórios referentes à apuração da base de cálculo do imposto;

..." (NR)

Art. 2º - Este Decreto entra em vigor na data de sua publicação.

Palácio Anchieta, em Vitória, aos 04 de 2002; 181º da Independência, 114º da República e 468º do Início da Colonização do Solo Espírito-Santense.

José Ignácio Ferreira

Governador do Estado

João Luiz de Menezes Tovar

Secretário de Estado da Fazenda

(EntraFormDecreto1069-ES-"a" a "d")