LIVRO X

Da prestação de serviço de comunicação e de

telecomunicação

Título I

Da prestação de serviço de televisão por assinatura

Art. 1° O ICMS devido na prestação de serviço de televisão por assinatura é calculado pela aplicação da alíquota vigente sobre uma base de cálculo reduzida de forma que a carga tributária efetiva resulte no percentual de:

I - 5% (cinco por cento), até 31 de dezembro de 1999;

II - 7,5% (sete inteiros e cinco décimos por cento), de 1º de janeiro a 31 de dezembro de 2000;

III - 10% (dez por cento), a partir de 1º de janeiro de 2001.

§ 1º A utilização da base de cálculo reduzida veda o aproveitamento de qualquer crédito fiscal.

§ 2° A opção pela base de cálculo reduzida fica condicionada ao regular cumprimento da obrigação tributária principal, no prazo e forma previstos na legislação estadual.

§ 3° O descumprimento da condição prevista no parágrafo anterior implica na perda do benefício a partir do mês subseqüente àquele em que se verificar o inadimplemento.

§ 4° Na hipótese do parágrafo anterior, o benefício somente fica reabilitado a partir do mês subseqüente ao recolhimento do débito fiscal remanescente ou ao pedido de seu parcelamento.

§ 5° A opção pela base de cálculo reduzida deve ser feita para cada ano civil, mediante comunicação à repartição fiscal de circunscrição.

Art. 2° As empresas prestadoras de serviço de televisão por assinatura podem se debitar do ICMS pela aplicação direta da alíquota efetiva a que se refere o artigo anterior sobre o valor da assinatura.

Parágrafo único Considera-se valor da assinatura o que for cobrado do assinante pelo fornecimento da programação, observado o disposto no artigo 26.

Art. 3° O contribuinte que optar pelo procedimento previsto no artigo 1° emitirá Nota Fiscal de Serviço de Comunicação, modelo 21, indicando nos campos:

I - base de cálculo do ICMS: o valor da assinatura;

II - alíquota: a alíquota efetiva;

III - valor do ICMS: o resultado da aplicação da alíquota efetiva sobre o valor da assinatura;

IV - data ou período da prestação: o período a que se refere a cobrança.

Parágrafo único O contribuinte que não optar pelo procedimento acima indicado preencherá a Nota Fiscal mencionando, no campo reservado à base de cálculo, o valor da assinatura devidamente reduzido, e no campo reservado à alíquota, a vigente.

Art. 4° O imposto será recolhido até o dia 10 (dez) do mês subseqüente àquele a que se referir a cobrança.

Parágrafo único Na hipótese de o valor cobrado se referir a mais de um mês de assinatura, o imposto será recolhido até o dia 10 (dez) subseqüente ao primeiro mês que estiver sendo cobrado.

Art. 5° O contribuinte que não optar pela redução de base de cálculo referida no artigo 1°, fica sujeito à apuração e recolhimento do imposto pelas normas comuns de tributação.

Título II

Da prestação de serviço de radiochamada

Art. 6° O ICMS devido na prestação de serviço de radiochamada é calculado pela aplicação da alíquota vigente sobre uma base de cálculo reduzida de forma que a carga tributária efetiva resulte no percentual de:

I - 5% (cinco por cento), até 30 de junho de 2001;

II - 7,5% (sete inteiros e cinco décimos por cento), de 01 de julho a 31 de dezembro de 2001;

III - 10% (dez por cento), a partir de 01 de janeiro de 2002.

§ 1° As empresas prestadoras de serviço de radiochamada podem se debitar do ICMS pela aplicação direta da alíquota efetiva a que se refere o caput sobre o valor cobrado, observado o disposto no artigo 26.

§ 2° A utilização da base de cálculo reduzida veda o aproveitamento de qualquer crédito fiscal.

§ 3° A opção pela base de cálculo reduzida deve ser feita para cada ano civil, mediante comunicação à repartição fiscal de circunscrição.

Art. 7° O contribuinte que não optar pela redução de base de cálculo referida no artigo anterior, fica sujeito à apuração e recolhimento do imposto pelas normas comuns de tributação.

Título III

Dos procedimentos especiais de escrituração fiscal por operadora de serviço de

telecomunicações

Art. 8° Às empresas prestadoras de serviços de telecomunicações indicadas no Anexo Único do Convênio ICMS 126/98, de 11 de dezembro de 1998, com área de atuação neste Estado é facultado:

I - possuir apenas um de seus estabelecimentos inscrito no CADERJ, dispensados dessa exigência os demais locais onde exercer sua atividade;

II - centralizar a escrituração fiscal e o recolhimento do ICMS correspondente no estabelecimento inscrito.

Parágrafo único Nas hipóteses não contempladas neste Título, observar-se-ão as normas previstas na legislação tributária pertinente.

Art. 9° O imposto devido por todos os estabelecimentos de empresa prestadora de serviço de telecomunicações será apurado e recolhido até o dia 5 (cinco) do mês subseqüente ao da emissão do documento fiscal, ressalvadas as hipóteses em que é exigido o recolhimento do imposto de forma especial.

§ 1° Na impossibilidade de o contribuinte apurar o valor do imposto devido no prazo fixado no caput, no mesmo prazo será efetuado o recolhimento de parcela correspondente a, no mínimo, 95% (noventa e cinco por cento) do imposto apurado no período anterior, efetuando-se o recolhimento complementar até o dia 15 (quinze) do mesmo mês.

§ 2° Na hipótese do parágrafo anterior, se a parcela recolhida até o dia 5 (cinco) for superior ao imposto devido, o contribuinte poderá se creditar em sua escrita fiscal da diferença recolhida a maior.

§ 3° O aproveitamento do crédito a que se refere o parágrafo anterior deverá ser comunicado à repartição fiscal de circunscrição do contribuinte no prazo de 5 (cinco) dias a contar do encerramento do período de apuração em que for efetivado, em requerimento dirigido ao titular da repartição fiscal, no qual será solicitada a convalidação do respectivo lançamento.

§ 4° Serão considerados, para a apuração do imposto referente às prestações e operações, os documentos fiscais emitidos durante o período de apuração.

§ 5° A empresa prestadora de serviço de telecomunicações, relativamente aos estabelecimentos que não possuam inscrição própria, cumprirá todas as obrigações tributárias não excepcionadas, devendo, no tocante à declaração de dados informativos necessários à apuração dos índices de participação dos municípios no produto da arrecadação do ICMS, observar o estabelecido no Capítulo III, do Título IX, do Livro VI.

Art. 10. A empresa prestadora de serviço de telecomunicações poderá emitir Nota Fiscal de Serviço de Comunicação (NFSC) e Nota Fiscal de Serviço de Telecomunicações (NFST), por sistema eletrônico de processamento de dados, com impressão e emissão simultânea por impressora de não impacto, em uma única via, com numeração seqüencial e mensal, abrangendo toda a área de operação neste Estado, desde que solicite regime especial nos termos do Título VII, do Livro VI, observado o disposto no Livro VII.

§ 1° A emissão do documento previsto no caput será feito em papel que contenha dispositivos de segurança previstos no Título II, do Livro VII, dispensada a calcografia (talho-doce).

§ 2° O documento fiscal poderá ser emitido em papel sem os dispositivos de segurança, quando o usuário do serviço for pessoa não inscrita no CADERJ.

§ 3° Pode, ainda, ser dispensado o uso de formulário de segurança na emissão dos documentos fiscais, nos casos em que o contribuinte disponibilize o acesso, para fins de auditoria, a todas as suas bases de dados transacionais contendo registros operacionais, contábeis, financeiros e fiscais dos estabelecimentos da empresa localizados neste Estado.

§ 4° Na hipótese deste artigo, as informações constantes dos documentos fiscais devem ser gravadas em meio magnético óptico não regravável, concomitantemente com a emissão da via única, e conservadas pelo prazo de 5 (cinco) anos, para apresentação ao Fisco quando solicitado, podendo ser pedida, a qualquer tempo, a impressão em papel das informações referentes a esses documentos fiscais.

§ 5º A empresa prestadora de serviço de telecomunicações que optar por impressão e emissão dos documentos fiscais em outra unidade federada deve:

1 - cumprir todos os requisitos estabelecidos neste Título;

2 - disponibilizar o acesso, para fins de auditoria, a todas as suas bases de dados transacionais contendo registros operacionais, contábeis, financeiros e fiscais dos estabelecimentos da empresa localizados neste Estado.

Art. 11. Em relação a cada posto de serviço, a empresa prestadora de serviço de telecomunicações poderá requerer autorização para:

I - emitir, ao final do dia, documento interno que contenha, além dos demais requisitos, o resumo diário dos serviços prestados, a série e subsérie e o número ou código de controle correspondente ao posto;

II - manter impresso do documento interno de que trata o inciso anterior, para os fins ali previstos, em poder de preposto.

§ 1° Concedida a autorização prevista neste artigo, além das demais exigências, observar-se-á:

I - os impressos dos documentos internos destinados a cada posto serão indicados no RUDFTO;

II - no último dia de cada mês, será emitida a Nota Fiscal de Serviço de Telecomunicações (NFST), de subsérie especial, abrangendo todos os documentos internos emitidos no mês, com destaque do ICMS devido;

§ 2° Serão conservados, para exibição ao Fisco, durante 5 (cinco) anos, uma via do documento interno emitido e todos os documentos que serviram de base para a sua emissão.

§ 3° O documento interno previsto neste artigo fica sujeito a todas as demais normas relativas a documentos fiscais, previstas na legislação pertinente.

Art. 12. No caso de serviço de telecomunicações prestado mediante ficha, cartão ou assemelhados, por ocasião da entrega, real ou simbólica, a terceiro para fornecimento a usuário, mesmo que a disponibilização seja por meio eletrônico, a empresa prestadora de serviço de telecomunicações emitirá a Nota Fiscal de Serviço de Telecomunicações (NFST), com destaque do valor do imposto devido, calculado com base no valor tarifário vigente nessa data.

§ 1º O disposto neste artigo aplica-se, também, à remessa a estabelecimento da mesma empresa prestadora de serviço de telecomunicações localizado neste Estado, para fornecimento ao usuário do serviço.

§ 2º Nas operações interestaduais entre estabelecimentos de empresas prestadoras de serviço de telecomunicações, será emitida Nota Fiscal, modelo 1 ou 1-A, com destaque do valor do ICMS devido, calculado com base no valor de aquisição mais recente do meio físico.

Art. 13. O disposto neste Título não dispensa a adoção e escrituração dos livros fiscais previstos no Livro VI.

Art. 14. O Documento de Declaração de Tráfego e de Prestação de Serviços - DETRAF, instituído pelo Ministério das Comunicações, é adotado como documento de controle relacionado com o ICMS devido pelas prestadoras de serviço de telecomunicações, que devem guardá-lo pelo prazo de 5 (cinco) anos, para exibição ao fisco.

Título IV

Dos documentos fiscais relativos à prestação de serviços de comunicação e

telecomunicações

Capítulo I

Da Nota Fiscal de Serviço de Comunicação

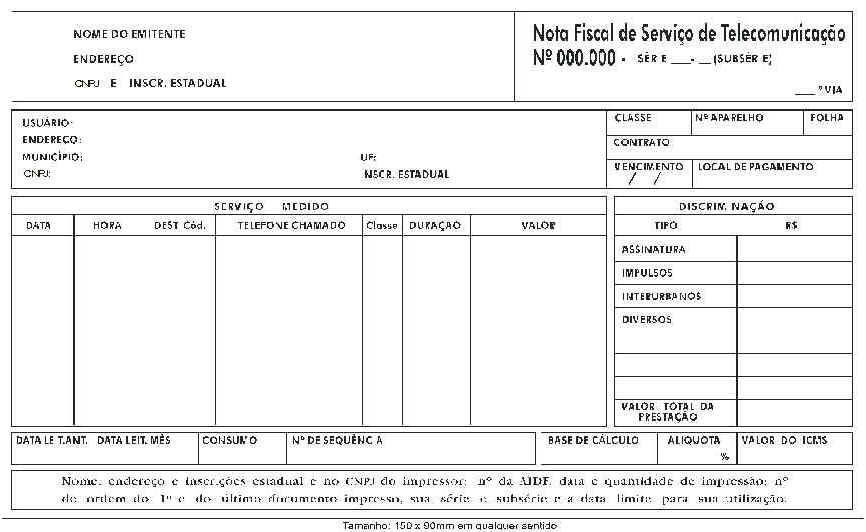

Art. 15. A Nota Fiscal de Serviço de Comunicação, modelo 21, Anexo, será utilizada por qualquer estabelecimento que preste serviço de comunicação.

Art. 16. O documento referido no artigo anterior conterá, no mínimo, as seguintes indicações:

I - a denominação: "Nota Fiscal de Serviço de Comunicação";

II - o número de ordem, a série e subsérie e o número da via;

III - a natureza da prestação do serviço, acrescida do respectivo código fiscal;

IV - a data da emissão;

V - a identificação do emitente: o nome, o endereço e os números de inscrição, federal e estadual;

VI - a identificação do destinatário: o nome, o endereço e os números de inscrição, federal e estadual;

VII - a discriminação do serviço prestado, de modo que permita sua perfeita identificação;

VIII - o valor do serviço prestado, bem como acréscimos a qualquer título;

IX - o valor total da prestação;

X - a base de cálculo do ICMS;

XI - a alíquota aplicável;

XII - o valor do ICMS;

XIII - a data ou o período da prestação dos serviços;

XIV - o nome, o endereço e os números de inscrição, federal e estadual, do impressor da nota, a data e quantidade de impressão, o número de ordem da primeira e da última nota impressa e respectivas série e subsérie, e o número da Autorização para Impressão de Documentos Fiscais;

XV - a data limite para utilização.

§ 1° As indicações dos incisos I, II, V, XIV e XV serão impressas.

§ 2° A Nota Fiscal de Serviço de Comunicação será de tamanho não inferior a 14,8 X 21,0 cm, em qualquer sentido.

Art. 17. Na prestação interna de serviço de comunicação, a Nota Fiscal de Serviço de Comunicação será emitida em 2 (duas) vias que terão a seguinte destinação:

I - a 1a via será entregue ao usuário do serviço;

II - a 2a via ficará fixa ao bloco para exibição ao Fisco.

Art. 18. Na prestação interestadual de serviço de comunicação, a Nota Fiscal de Serviço de Comunicação será emitida, no mínimo, em 3 (três) vias, que terão a seguinte destinação:

I - a 1a via será entregue ao usuário do serviço;

II - a 2a via será destinada ao controle do Fisco do Estado de destino;

III - a 3a via ficará fixa ao bloco para exibição ao Fisco.

Art. 19. Na prestação internacional de serviço de comunicação, poderão ser exigidas tantas vias da Nota Fiscal de Serviço de Comunicação quantas forem necessárias para o controle dos demais órgãos fiscalizadores.

Art. 20. A Nota Fiscal de Serviço de Comunicação será emitida no ato da prestação do serviço.

Parágrafo único Na impossibilidade de emissão de uma Nota Fiscal para cada um dos serviços prestados, estes poderão ser englobados em um único documento, abrangendo um período nunca superior ao fixado para apuração do imposto.

Art. 21. A Nota Fiscal de Serviço de Comunicação poderá servir como fatura, feita a inclusão dos elementos necessários, caso em que a denominação passará a ser "Nota Fiscal-Fatura de Serviço de Comunicação".

Capítulo II

Da Nota Fiscal de Serviço de Telecomunicações

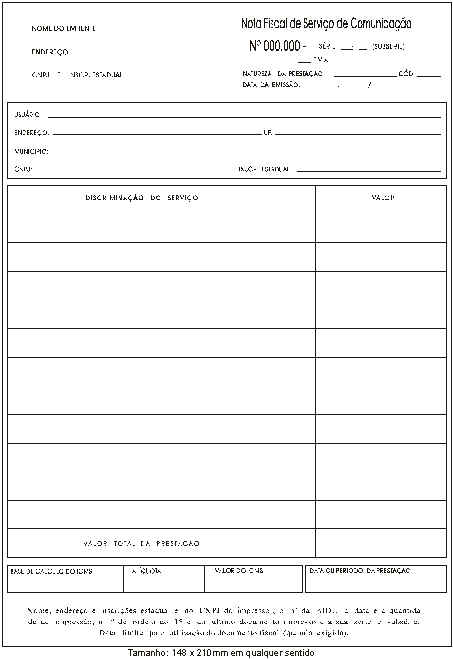

Art. 22. A Nota Fiscal de Serviço de Telecomunicações, modelo 22, Anexo, será utilizada por qualquer estabelecimento que preste serviço de telecomunicação.

§1° A Nota Fiscal a que se refere este artigo será emitida por serviço prestado ou no final do período de prestação do serviço, quando este for medido periodicamente.

§ 2° Em razão do pequeno valor do serviço prestado, poderá ser emitida Nota Fiscal de Serviço de Telecomunicações englobando os serviços prestados em mais de um período de medição, desde que não ultrapasse a 12 (doze) meses.

Art. 23. O documento referido no artigo anterior conterá, no mínimo, as seguintes indicações:

I - a denominação: "Nota Fiscal de Serviço de Telecomunicações";

II - o número de ordem, a série e subsérie e o número da via;

III - a classe do usuário do serviço: residencial ou não residencial;

IV - a identificação do emitente: o nome, o endereço e os números de inscrição, federal e estadual;

V - a identificação do usuário: o nome e o endereço;

VI - a discriminação do serviço prestado, de modo que permita sua perfeita identificação;

VII - o valor do serviço prestado, bem como outros valores cobrados a qualquer título;

VIII - o valor total da prestação;

IX - a base de cálculo do ICMS;

X - a alíquota aplicável;

XI - o valor do ICMS;

XII - a data ou o período da prestação do serviço;

XIII - o nome, o endereço e os números de inscrição, federal e estadual, do impressor da nota, a data e quantidade de impressão, o número de ordem da primeira e da última nota impressa e respectivas série e subsérie, e o número da Autorização para Impressão de Documentos Fiscais;

XIV - a data limite para utilização.

§ 1° As indicações dos incisos I, II, IV, XIII e XIV serão impressas.

§ 2° A Nota Fiscal de Serviço de Telecomunicações será de tamanho não inferior a 15,0 X 9,0 cm, em qualquer sentido.

§ 3° A Nota Fiscal de Serviço de Telecomunicações poderá servir como fatura, feita a inclusão dos elementos necessários, caso em que a denominação passará a ser "Nota Fiscal-Fatura de Serviço de Telecomunicações".

Art. 24. A Nota Fiscal de Serviço de Telecomunicações será emitida em 2 (duas) vias que terão a seguinte destinação:

I - a 1a via será entregue ao usuário;

II - a 2a via ficará em poder do emitente para exibição ao Fisco.

Parágrafo único A 2a via poderá ser dispensada, a critério do Fisco estadual, desde que o estabelecimento emitente mantenha em arquivo magnético ou em listagem os dados relativos à Nota Fiscal de Serviço de Telecomunicações.

Art. 25. A Nota Fiscal de Serviço de Telecomunicações será emitida por serviço prestado ou no final do período de prestação do serviço, quando este for medido periodicamente.

Título V

Das disposições gerais

Art. 26. Incluem-se na base de cálculo do serviço de comunicação os valores correspondentes a serviços da mesma natureza cobrados a título de acesso, adesão, ativação, habilitação, disponibilidade, assinatura e utilização dos serviços, bem assim aqueles relativos a serviços suplementares e facilidades adicionais que otimizem ou agilizem o processo de comunicação, independentemente da denominação que lhes seja dada.

Parágrafo único A venda de equipamentos, peças e acessórios é tributada pela aplicação da alíquota correspondente às operações internas.

Art. 27. Na cessão onerosa de meios das redes de telecomunicações a outras empresas de telecomunicações, nos casos em que a cessionária não se constitua usuário final, ou seja, quando utilizar tais meios para prestar serviços públicos de telecomunicações a seus próprios usuários, o imposto será devido apenas sobre o preço do serviço cobrado do usuário final.

Art. 28. Será recolhido em favor do Estado do Rio de Janeiro o ICMS devido:

I - nos serviços internacionais, tarifados e cobrados no Brasil, cuja receita pertença à operadora, sempre que o equipamento terminal brasileiro esteja localizado neste Estado;

II - nos serviços móveis de telecomunicação, inclusive o prestado por meio de satélite, quando o domicílio do tomador do serviço estiver localizado neste Estado.

Parágrafo único Tratando-se de serviços não medidos, que envolvam localidades situadas em diferentes unidades da Federação e cujo preço seja cobrado por períodos definidos, quando o tomador ou o prestador do serviço estiver localizado no Estado do Rio de Janeiro, 50% do imposto devido será recolhido a este Estado.

ANEXO

NOTA FISCAL DE SERVIÇO DE COMUNICAÇÃO, MODELO 21

(artigo 15, do Livro X)

ANEXO

NOTA FISCAL DE SERVIÇO DE TELECOMUNICAÇÃO, MODELO 22

(artigo 22, do Livro X)

LIVRO XI

Da importação de mercadorias e serviços

Art. 1º O ICMS incidente na importação de mercadoria ou bem, promovida por pessoa física ou jurídica, de direito público ou privado, mesmo sem habitualidade e ainda que se trate de bem destinado a consumo ou ativo fixo do estabelecimento, será pago no momento do desembaraço aduaneiro, mediante DARJ, em separado para cada operação, código de receita 024-8.

Parágrafo único A entrega pelo depositário de mercadoria ou bem importado do exterior deverá ser autorizada pelo órgão responsável pelo seu desembaraço mediante exibição do comprovante de pagamento do ICMS incidente no ato do despacho aduaneiro, salvo o disposto no artigo 3°.

Art. 2º O disposto no artigo anterior aplica-se, também, à arrematação em leilão e à aquisição em licitação promovida pelo Poder Público, de mercadoria importada e apreendida ou abandonada.

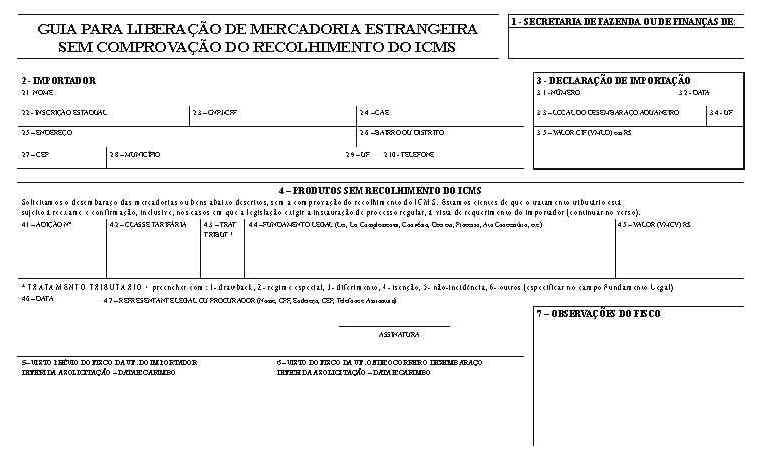

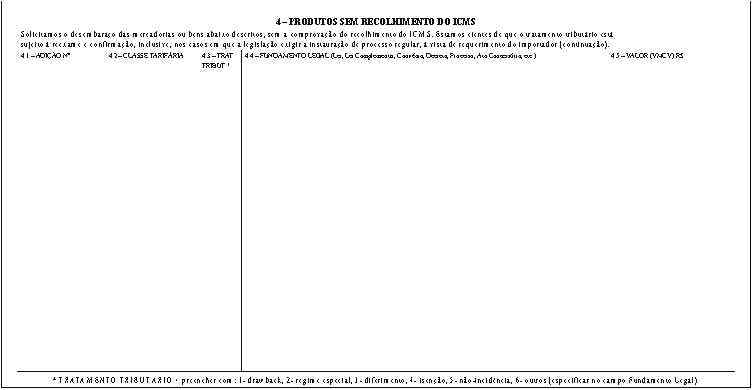

Art. 3º A não exigência do pagamento do imposto por ocasião da liberação da mercadoria ou bem, em virtude de isenção, não incidência, diferimento ou outro motivo, será comprovada mediante apresentação da "Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS", Anexo, em relação à qual observar-se-á:

I - a repartição fiscal deverá apor o "visto" no campo próprio da guia;

II - sendo a não exigência do imposto decorrente de benefício fiscal, o "visto" de que trata o inciso anterior somente será aposto se houver o correspondente convênio, celebrado nos termos da Lei Complementar nº 24, de 7 de janeiro de 1975, com a necessária indicação na guia;

III - quando o despacho se verificar em território deste Estado e a não exigência do imposto se der em razão de diferimento ou por outros motivos previstos na legislação da unidade federada do importador, esta deverá apor o seu "visto", no campo próprio da guia, antes do "visto" de que trata o inciso I.

Art. 4° O documento previsto no artigo anterior será preenchido pelo contribuinte em 4 (quatro) vias, que, após serem visadas, terão a seguinte destinação:

I - 1ª via: contribuinte, devendo acompanhar a mercadoria ou bem no seu transporte;

II - 2ª e 3ª vias: retidas pelo Fisco deste Estado, no momento da entrega para recebimento do "visto", devendo a 2ª via ser remetida, mensalmente, ao Fisco da unidade federada do importador;

III - 4ª via: Fisco federal, retida por ocasião do despacho ou liberação da mercadoria ou bem.

Art. 5º O estabelecimento importador emitirá a Nota Fiscal relativa a cada importação, em consonância com o disposto no inciso V, do artigo 34, do Livro VI, na qual deverá estar consignada a identificação da repartição onde se processar o desembaraço aduaneiro, o número e a data do registro da Declaração de Importação.

Parágrafo único O disposto neste artigo não se aplica a importador, pessoa física ou jurídica não contribuinte do ICMS, que deve realizar o transporte da mercadoria ou bem importado até o local de destino, acompanhado dos documentos mencionados no inciso I, do artigo 7º.

Art. 6º Quando o desembaraço aduaneiro for efetivado em outra unidade da Federação e o estabelecimento importador estiver localizado no Estado do Rio de Janeiro, o pagamento do ICMS será efetuado em favor deste Estado, no mesmo agente arrecadador autorizado em que for realizado o pagamento dos gravames federais devidos pela operação correspondente, mediante preenchimento da GNRE, no código de receita 10005-6 – ICMS Importação.

Parágrafo único A GNRE, instituída pelo artigo 88, do Convênio SINIEF nº 6/89, será preenchida em 3 (três) vias, com a seguinte destinação:

1 - 1ª via: será remetida pelo agente arrecadador autorizado ao Fisco do Estado de Rio de Janeiro;

2 - 2ª via: ficará em poder do contribuinte;

3 - 3ª via: será retida pelo Fisco federal.

Art. 7º O transporte da mercadoria ou bem importado até o estabelecimento do importador ou responsável deve estar acompanhado dos seguintes documentos:

I - quando se tratar de transporte em uma única vez ou por ocasião da primeira remessa, no caso de transporte parcelado:

1 - extrato da Declaração de Importação;

2 - respectivo Comprovante de Importação;

3 - 2ª (segunda) via do DARJ ou da GNRE, ou 1ª (primeira) via da Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS, conforme o caso;

II - quando se tratar de transporte parcelado, a partir da segunda remessa, além das cópias dos documentos relacionados no inciso I, pela 1ª (primeira) e 4ª (quarta) vias da Nota Fiscal referente à parcela remetida, na qual serão mencionados o número e a data da Nota Fiscal referida no artigo 5º.

Art. 8° O imposto sobre a importação de mercadoria ou bem caberá à unidade federada onde estiver situado o estabelecimento ou o domicílio do importador.

Art. 9º Na escrituração das operações de que trata este Livro, será observado o seguinte:

I - no livro Registro de Entradas serão lançadas:

1 - a Nota Fiscal relativa à operação, nas colunas "Operações com Crédito de Imposto" ou "Operações sem Crédito do Imposto", conforme o caso;

2 - a Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS relativa à operação, na coluna "Observações", na mesma linha de lançamento da respectiva Nota Fiscal (entrada);

II - no livro Registro de Apuração do ICMS serão lançados:

1 - no item "Outros Débitos", o valor total do imposto devido referente às importações realizadas no período e no item "Deduções", o valor total do imposto pago referente às importações efetuadas no período;

2 - a indicação, em "Observações", do DARJ ou da GNRE relativos às importações realizadas no período.

Art. 10. Quando se tratar de entrada de mercadoria que deva ser escriturada com direito a crédito do imposto, este crédito pode ser apropriado no período de apuração em que ocorrer o recolhimento, ainda que a entrada efetiva da mercadoria se dê em período seguinte.

Art. 11. A mercadoria ou bem contido em encomenda aérea internacional transportada por empresa de courier ou a ela equiparada, até sua entrega no domicílio do destinatário, será acompanhada pelo Conhecimento de Transporte Aéreo Internacional (AWB), fatura comercial e, quando devido o ICMS, pelo comprovante de seu pagamento, observadas as demais disposições contidas no artigo 176, do Livro VI.

Art. 12. O ICMS incidente na importação de mercadoria ou bem pode ser compensado mediante a utilização de saldos credores acumulados de que seja detentor o importador, nos termos da legislação própria.

Art. 13. No caso de mercadoria importada do exterior sob o regime especial aduaneiro de admissão temporária, o imposto será devido se:

I - houver cobrança proporcional pela União, dos impostos federais;

II - a mercadoria permanecer no território nacional após expirado o prazo da admissão temporária;

III - a mercadoria for alienada antes de expirado o prazo da admissão temporária.

§ 1º Na hipótese do inciso I, a base de cálculo do ICMS será reduzida do mesmo percentual utilizado pela Receita Federal para o cálculo dos seus impostos.

§ 2° A redução a que se refere o parágrafo anterior somente se aplica aos casos em que a importação se realizar pelos portos e aeroportos do Estado do Rio de Janeiro.

§ 3º Ocorrendo inadimplemento das condições do regime especial de que trata o caput, o ICMS tornar-se-á exigível desde a data da entrada em território nacional, com os acréscimos previstos em lei.

§ 4º Por ocasião da aposição do "visto" a que se refere o inciso I, do artigo 3º, o importador deve apresentar o "Termo de Responsabilidade" (TR) devidamente visado pelo fisco federal.

Art. 14. No retorno de mercadoria remetida para o exterior para conserto, reparo ou restauração, sob o Regime Aduaneiro de Exportação Temporária, o contribuinte deverá apresentar à repartição fiscal os seguintes documentos:

I - Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS, indicando como tratamento tributário a não incidência;

II - cópia do Registro de Exportação em que conste a concessão do referido regime;

III - cópia da Declaração de Importação que comprove ser a mercadoria importada a mesma que foi objeto da exportação temporária.

Parágrafo único O tratamento tributário previsto neste artigo não dispensa o recolhimento do ICMS incidente sobre os materiais empregados na execução dos serviços.

ANEXO

GUIA PARA LIBERAÇÃO DE MERCADORIA ESTRANGEIRA SEM COMPROVAÇÃO DO RECOLHIMENTO DO ICMS

(artigo 3º, do Livro XI)

ANVERSO

ANEXO

GUIA PARA LIBERAÇÃO DE MERCADORIA ESTRANGEIRA SEM COMPROVAÇÃO DO RECOLHIMENTO DO ICMS

(artigo 3º, do Livro XI)

VERSO

LIVRO XII

Da operação com sucata, fragmento, retalho ou resíduo de materiais e com lingotes e

tarugos de metais não-ferrosos, couro, pele, sebo, osso, chifre e casco

Título I

Da operação com sucata, fragmento, retalho ou resíduo de materiais e com lingotes e

tarugos de metais não-ferrosos e couro curtido

Art. 1° O pagamento do imposto incidente nas sucessivas saídas, dentro do Estado, de lingotes e tarugos de metais não-ferrosos, de sucata de metal, papel usado ou aparas de papel, cacos de vidro e retalho, fragmento ou resíduo de plástico, tecido, borracha, madeira, couro curtido e de outros materiais similares fica diferido para o momento em que ocorrer:

I - saída para outra unidade federada ou para o exterior;

II - sua entrada em estabelecimento industrial.

§ 1° Relativamente a lingotes e tarugos de metais não-ferrosos, observar-se-á o seguinte:

1 - aplicação tão-somente aos produtos classificados nas posições 74.01, 74.02, 75.01, 76.01, 78.01, 79.01 e 89.01 da Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado - NBM/SH;

2 - exclusão das operações efetuadas pelos produtores primários, assim considerados os que produzem metais a partir do minério;

3 - o Secretário de Estado de Fazenda e Controle Geral baixará ato normativo indicando as empresas situadas no território deste Estado que estejam abrangidas pela exclusão de que trata o item anterior.

§ 2° Considera-se sucata ou resíduo a mercadoria que se tornar definitiva e totalmente inservível para o uso a que se destinava originalmente, somente se prestando ao emprego, como matéria-prima, na fabricação de outro produto.

§ 3° Não se considera sucata ou resíduo a mercadoria usada, mesmo a parcialmente danificada, que ainda possa ser utilizada com a destinação originária.

§ 4° É irrelevante a destinação específica que venha a ser dada pelo adquirente à mercadoria usada, ficando sua saída sujeita às normas gerais previstas na legislação.

Art. 2° As mercadorias a que se refere o artigo anterior, após sua aquisição por estabelecimento industrial para utilização em processo de industrialização, passam a ser consideradas matéria-prima, regendo-se a sua circulação, daí por diante, pelas normas gerais previstas na legislação.

Parágrafo único O disposto neste artigo aplica-se, também, a sucata e resíduo oriundos do próprio processo de industrialização, relativamente à sua remessa, pelo estabelecimento de origem, a outro estabelecimento, do mesmo titular ou de terceiro, para industrialização.

Art. 3° O imposto diferido de que trata o artigo 1° será pago:

I - pelo estabelecimento industrial, no prazo regulamentar fixado para as demais operações do período, em relação à mercadoria entrada para utilização em processo de industrialização.

Nota 1 - O imposto de responsabilidade do adquirente, na forma deste inciso, será pago independentemente do resultado do confronto entre débitos e créditos referentes às demais operações do período.

Nota 2 - O adquirente poderá utilizar os saldos credores acumulados para a compensação do débito do imposto devido em razão da entrada de sucata em geral, nos termos da legislação própria.

II - pelo remetente, antes de iniciada a remessa, em relação à mercadoria que enviar para fora do Estado.

Parágrafo único Na hipótese do inciso II, o imposto será recolhido mediante DARJ em separado, observado o disposto no artigo 7°.

Art. 4° A Nota Fiscal referente à saída de que trata o artigo 1° conterá, além dos requisitos normalmente exigidos pela legislação, declaração de que a operação está amparada por diferimento do imposto.

Parágrafo único No caso de saída com destino a estabelecimento industrial, na forma do inciso I, do artigo anterior, a Nota Fiscal conterá declaração de que o imposto será pago pelo destinatário.

Art. 5° A Nota Fiscal a que se refere o artigo anterior será lançada pelo remetente, no livro Registro de Saídas, a título de "Operações sem Débito do Imposto", na coluna "Outras".

Art. 6° Na hipótese do inciso I, do artigo 3°, o estabelecimento destinatário:

I - exigirá do remetente a emissão de Nota Fiscal, na forma do disposto no artigo 4°;

II - emitirá Nota Fiscal (entrada) com destaque do imposto relativamente a cada entrada ou a cada aquisição de mercadoria, nela fazendo constar os dados identificadores da Nota Fiscal referida no inciso anterior;

III - lançará a Nota Fiscal referida no inciso anterior no livro Registro de Entradas, a título de "Operações com Crédito do Imposto" ou de "Operações sem Crédito do Imposto" - "Outras", conforme seja ou não tributada a saída do produto resultante da industrialização da mercadoria adquirida;

IV - lançará, no livro Registro de Apuração do ICMS, no mesmo período em que ocorrer a entrada da mercadoria, o valor do imposto a ser pago, como segue:

1 - no item 002 - "Outros Débitos", indicando o número, série e data da respectiva Nota Fiscal (entrada) emitida pela aquisição da mercadoria;

2 - no item 007 - "Outros Créditos", onde, depois de realizado o pagamento do imposto, será anotado o número e a data do DARJ correspondente.

Parágrafo único A entrada de mercadoria com peso inferior a 200 kg (duzentos quilogramas), adquirida de particular, inclusive de catador, poderá ser registrada em borrador especial, autenticado pela repartição fiscal, dispensada a emissão de Nota Fiscal referida no inciso II para cada operação, devendo o contribuinte, ao fim do dia, emitir uma única Nota Fiscal pelo total das operações registradas no borrador, para escrituração no livro Registro de Entradas.

Art. 7° Em operação interestadual com as mercadorias citadas no artigo 1°, o contribuinte lançará:

I - em operação de entrada, na coluna "Operações com Crédito do Imposto", do livro Registro de Entradas, a Nota Fiscal que acobertou a remessa, desde que acompanhada da guia original de recolhimento do imposto pago no estado de origem;

II - em operação de saída:

1 - no livro Registro de Saídas, a Nota Fiscal na coluna de "Operações com Débito do Imposto";

2 - no livro Registro de Apuração do ICMS, no item 007 - "Outros Créditos", o valor do imposto pago nos termos do inciso II, do artigo 3°, com indicação do número da Nota Fiscal de remessa.

§ 1° Na hipótese do inciso I, havendo regime especial permitindo que a Nota Fiscal seja desacompanhada da correspondente guia de recolhimento, somente após o recebimento desta o contribuinte destinatário poderá se creditar do imposto, lançando-a no item 007 - "Outros Créditos" do RAICMS.

§ 2° O original do DARJ referente ao pagamento de que trata o inciso II, do artigo 3°, deve acompanhar a mercadoria juntamente com as vias próprias da Nota Fiscal para fins de transporte e aproveitamento do crédito.

Art. 8° Nas operações interestaduais realizadas entre contribuintes, poderá ser autorizado, a requerimento do interessado, o pagamento do ICMS devido nas supramencionadas saídas numa única quota mensal, englobando todas as operações que, no período, o remetente efetuar para um mesmo destinatário, sendo que a adoção desse sistema fica condicionada ao seguinte:

I - o remetente deverá requerer regime especial à repartição fiscal de sua circunscrição, dependendo sua validade da anuência do Estado destinatário;

II - o regime especial em referência será concedido exclusivamente à empresa que gozar de excelente tradição fiscal e econômica, podendo ser cassado sempre que o contribuinte deixar de pagar o imposto nos prazos estabelecidos na legislação;

III - a Nota Fiscal que documentar o transporte indicará os números dos processos formados, neste e no Estado de destino, relacionados ao regime especial concedido, sendo vedado o destaque do imposto;

IV - o recolhimento do imposto de que trata o caput será feito até o dia 8 (oito) do mês subseqüente às remessas, mediante DARJ em separado, englobando operações efetuadas no mês anterior em relação a cada destinatário;

V - o destinatário somente poderá utilizar o crédito após receber cópia do respectivo comprovante do pagamento do imposto pelo remetente.

Art. 9° O disposto neste Livro aplica-se a fragmento de madeira e outros, adquiridos por padaria, confeitaria e demais estabelecimentos, para utilização como lenha na alimentação de forno, fogão ou similar, ou para uso ou consumo final, cumprindo ao adquirente observar o disposto no inciso I, do artigo 3°, e no artigo 6°.

Parágrafo único O estabelecido neste artigo não se aplica à lenha resultante do corte de árvores.Título II

Da operação com couro e pele, em estado fresco salmourado ou salgado, sebo, osso, chifre

e casco

Art. 10. O ICMS incidente nas saídas com destino a outra unidade da Federação de couro e pele em estado fresco, salmourado ou salgado, de produto gorduroso não comestível de origem animal, inclusive o sebo, osso, chifre e casco deve ser recolhido pelo remetente, antes de iniciada a remessa, mediante DARJ em separado.

Parágrafo único Para cumprimento das obrigações acessórias com as mercadorias referidas neste artigo adotar-se-ão os procedimentos previstos no artigo 7º.

Art. 11. Nas operações interestaduais realizadas entre contribuintes com os produtos de que trata o artigo anterior poderá ser adotado o procedimento previsto no artigo 8°.

LIVRO XIIITítulo I

Do veículo novo

Capítulo I

Do cálculo do imposto

Art. 1° Na operação interna e de importação com veículo automotor novo classificado nos códigos da Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado - NBM/SH, indicados nos Anexos I e II, e com veículo novo de duas rodas motorizado, classificado na posição 8711 da NBM/SH, a base de cálculo do ICMS é reduzida de forma que a carga tributária corresponda à aplicação direta da alíquota de 12% (doze por cento) sobre o valor da operação, sendo dispensada a discriminação, na Nota Fiscal, do valor referente à base de cálculo reduzida.

§ 1º A carga tributária mencionada neste artigo aplica-se ao imposto devido em razão do diferencial de alíquota, na aquisição de veículo em operação interestadual para integrar o ativo imobilizado.

§ 2º A redução de base de cálculo prevista no caput não se aplica às operações interestaduais que destinem veículo novo diretamente a consumidor final, contribuinte ou não do ICMS, devendo, neste caso, o emplacamento ser efetuado mediante a comprovação do recolhimento da diferença entre a alíquota praticada na operação e a interna deste Estado, mesmo que o imposto tenha sido retido nos termos do Convênio ICMS 132/92, de 25 de setembro de 1992.

§ 3º O disposto no parágrafo anterior não se aplica aos casos previstos no Capítulo II.

Art. 2º A redução da base de cálculo prevista no artigo anterior é condicionada à manifestação expressa do contribuinte substituído pela adoção do regime de substituição tributária, mediante celebração de termo de acordo entre este e a Secretaria de Estado de Fazenda e Controle Geral.

§ 1º O termo de acordo estabelecerá as condições para operacionalização dessa sistemática de tributação, especialmente quanto à fixação da base de cálculo do ICMS.

§ 2º O disposto no caput não se aplica aos veículos elencados no Anexo II.

Art. 3º A repartição fiscal de circunscrição do contribuinte substituído comunicará ao contribuinte substituto, mediante envio de relação, os contribuintes que optaram pelo benefício e a data do início de fruição.

Art. 4º O procedimento nos termos deste Capítulo dispensa a anulação de crédito prevista na legislação, produzindo efeitos na vigência do Convênio ICMS 50/99, de 23 de julho de 1999.

Capítulo II

Da operação com veículo novo faturado diretamente pela montadora ou importador a

consumidor adquirente

Art. 5º As operações com veículos automotores novos, classificados nas posições 8429.59, 8433.59 e no capítulo 87, excluída a posição 8713, da Nomenclatura Brasileira de Mercadoria/Sistema Harmonizado - NBM/SH, com faturamento direto ao consumidor pela montadora ou pelo importador, devem atender às disposições deste Capítulo.

Parágrafo único O disposto no caput somente se aplica aos casos em que:

I - a entrega do veículo ao consumidor seja feita pela concessionária envolvida na operação;

II - a operação esteja sujeita ao regime de substituição tributária.

Art. 6º A montadora e a importadora devem:

I - emitir a Nota Fiscal de faturamento direto ao consumidor adquirente:

1 - com 2 (duas) vias adicionais, que, sem prejuízo da destinação das demais vias previstas na legislação, serão entregues:

a) uma via, à concessionária;

b) a outra via, ao consumidor;

2 - que contenha, além dos demais requisitos, no campo "Informações Complementares", as seguintes indicações:

a) a expressão "Faturamento Direto ao Consumidor - Convênio ICMS 51/00, de 15 de setembro de 2000";

b) a base de cálculo relativa à operação do estabelecimento emitente e a da operação sujeita ao regime de substituição tributária, seguidas das parcelas do imposto decorrentes de cada uma delas;

c) identificação da concessionária que fará a entrega do veículo ao consumidor adquirente;

II - escriturar a Nota Fiscal no livro Registro de Saídas com a utilização de todas as colunas relativas a operações com débito do imposto e com substituição tributária, apondo, na coluna "Observações" a expressão "Faturamento Direto a Consumidor".

Art. 7º A base de cálculo relativa à operação da montadora ou do importador que remeter o veículo à concessionária localizada em outra unidade federada, consideradas a alíquota do IPI incidente na operação e a redução prevista no Convênio ICMS 50/99, será obtida pela aplicação de um dos percentuais a seguir indicados sobre o valor do faturamento direto ao consumidor, observado o disposto no artigo seguinte:

I - veículo saído das Regiões Sul e Sudeste, exclusive do Estado do Espírito Santo, para as Regiões Norte, Nordeste e Centro-Oeste e o Estado do Espírito Santo:

1 - com alíquota do IPI de 0%, 45,08%;

2 - com alíquota do IPI de 5%, 42,75%;

3 - com alíquota do IPI de 10%, 41,56%;

4 - com alíquota do IPI de 20%, 36,83%;

5 - com alíquota do IPI de 25%, 35,47%;

II - veículo saído das Regiões Norte, Nordeste e Centro-Oeste ou do Estado do Espírito Santo para quaisquer unidades federadas, bem como veículo saído das regiões Sul e Sudeste para essas mesmas regiões, exceto para o Estado do Espírito Santo:

1 - com alíquota do IPI de 0%, 81,67%;

2 - com alíquota do IPI de 5%, 77,25%;

3 - com alíquota do IPI de 10%, 74,83%;

4 - com alíquota do IPI de 20%, 66,42%;

5 - com alíquota do IPI de 25%, 63,49%;

Parágrafo único Para efeito de apuração das bases de cálculo referidas na alínea "b", do item 2, do inciso I, do artigo anterior, o valor correspondente ao frete deverá ser incluído no valor total do faturamento direto ao consumidor adquirente.

Art. 8º A concessionária lançará no livro Registro de Entradas a Nota Fiscal de faturamento direto ao consumidor adquirente, à vista da via adicional que lhe pertence, devendo utilizar, apenas, as colunas "Documento Fiscal" e "Observações", indicando nesta a expressão "Entrega de Veículo por Faturamento Direto ao Consumidor".

Art. 9º A concessionária fica dispensada da emissão de Nota Fiscal, tanto na entrada em seu estabelecimento, quanto na respectiva saída, de veículo faturado diretamente pelo fabricante ao consumidor adquirente, que nela tenha entrado tão-somente para execução de revisão gratuita e posterior entrega ao adquirente.

§ 1° O disposto no caput aplica-se apenas aos casos em que a Nota Fiscal tenha sido emitida de acordo com o estabelecido no inciso I, do artigo 6º.

§ 2° A concessionária deve registrar em quadro demonstrativo, para exibição ao Fisco quando solicitado, todas as operações ocorridas no mês, na forma do caput, no qual serão discriminados, por veículo:

1 - o nome e os números de inscrição, federal e estadual, do fabricante;

2 - o número, a série e a data da Nota Fiscal emitida pelo fabricante;

3 - as características do veículo;

4 - a data de sua entrega ao adquirente;

5 - o nome do adquirente.

Art. 10. O transporte do veículo do estabelecimento da montadora ou do importador para o da concessionária será acompanhado da Nota Fiscal de faturamento direto ao consumidor adquirente.

Art. 11. Até 31 de dezembro de 2000, as vias adicionais previstas no item 1, do inciso I, do artigo 6° poderá ser substituída:

I - por cópias reprográficas da 1ª via nota fiscal; ou

II - por uma nota fiscal que tenha como natureza da operação "Simples Remessa", que conterá os dados identificativos da nota fiscal de faturamento.

Art. 12. O disposto neste Capítulo não se aplica às operações com veículos que tenham por origem ou destino o Estado de Minas Gerais.

Capítulo III

Da operação de exportação de chassi de ônibus, de micro-ônibus e de caminhão, com

trânsito pela indústria de carroceria

Art. 13. A exportação de chassi de ônibus, de micro-ônibus e de caminhão, com trânsito pela indústria de carroceria, rege-se pelas diretrizes estabelecidas nos respectivos protocolos celebrados entre os Estados envolvidos com a fabricação de chassi e de carroceria, bem assim o credenciamento concedido mediante regime especial.

Título II

Do veículo usado

Capítulo I

Da base de cálculo

Art. 14. A base de cálculo do veículo automotor usado, adquirido ou recebido em consignação, reduzida em 95% (noventa e cinco por cento), condiciona-se ao cumprimento das seguintes obrigações acessórias:

I - manutenção e guarda do veículo em estabelecimento devidamente inscrito no CADERJ;

II - presença, no estabelecimento em que se encontrar o veículo, para exibição imediata à fiscalização, sempre que solicitado:

1 - da Nota Fiscal emitida por ocasião da entrada do veículo, e dos talonários em uso;

2 - do Certificado de Registro e Licenciamento do Veículo (CRLV), com autorização para transferência do veículo;

3 - do contrato formal referente ao recebimento do veículo em consignação, se for o caso.

Parágrafo único Na hipótese de recebimento de veículo, em consignação, a Nota Fiscal emitida para acobertar a entrada fará menção expressa a essa circunstância.

Art. 15. Em se tratando de veículo recebido em consignação, será deduzido do valor da operação, para efeito de base de cálculo do ICMS, o valor da comissão, quando paga ao consignatário diretamente pelo comitente.

§ 1° Na hipótese de a comissão ser cobrada pelo consignatário diretamente do comprador, a importância correspondente não será incluída na formação da base de cálculo do ICMS.

§ 2° O consignatário zelará pela guarda do recibo referente à comissão auferida, para exibição à fiscalização, sempre que solicitado.

Art. 16. A exposição para a venda de veículo automotor usado implica na exigência antecipada do ICMS relativo à negociação subseqüente do veículo, mediante arbitramento do valor da operação, sem prejuízo da imposição das penalidades cabíveis, nos casos de:

I - exposição em local ou estabelecimento não inscrito no CADERJ;

II - exposição por quem não se encontre regularmente estabelecido para o exercício do comércio nesse ramo;

III - exposição do veículo adquirido, cuja entrada não esteja regularmente escriturada no livro Registro de Entradas;

IV - exposição de veículo, sem autorização para transferência de sua propriedade.

Art. 17. O disposto no artigo anterior aplica-se, igualmente, aos casos em que não forem imediatamente exibidos à fiscalização os documentos a que se referem os itens 1, 2 e 3 do inciso II, do artigo 14.

Capítulo II

Das peças e acessórios aplicados em veículo usado

Art. 18. Para fins de incidência do ICMS, considera-se ocorrida a saída de peças e acessórios aplicados em veículo automotor usado, adquirido ou recebido em consignação, para comercialização, no momento de sua incorporação ao veículo.

Parágrafo único A base de cálculo corresponderá ao preço normal de venda da peça ou acessório no varejo.

Art. 19. O documento fiscal relativo à saída das mercadorias de que trata o artigo anterior conterá, ainda, a identificação do veículo e o número e data do documento emitido por ocasião de sua aquisição ou recebimento.

Título III

Da obrigação acessória

Capítulo I

Da operação com veículo em concessionária, revendedor, agência e oficina

Art. 20. A concessionária, revendedora, agência ou oficina de veículo automotor deverá manter, em relação ao veículo encontrado em seu estabelecimento, a seguinte documentação, conforme o caso:

I - 1a via da Nota Fiscal do fornecedor;

II - 1a via da Nota Fiscal emitida por ocasião da entrada de veículo estrangeiro, no caso de importação direta;

III - 1a via da Nota Fiscal emitida por ocasião da entrada de veículo recebido de pessoa física ou jurídica não obrigada à emissão de documento fiscal;

IV - 2a via da Nota Fiscal-Ordem de Serviço emitida na forma estabelecida no Capítulo II, deste Título.

Parágrafo único A 1a via das Notas Fiscais mencionadas neste artigo não poderá ser retirada do estabelecimento, devendo, para fim de escrituração, ser remetida a sua cópia reprográfica.

Art. 21. O contribuinte deverá manter em seu estabelecimento, à disposição da fiscalização, os talonários de numeração imediatamente anterior aos que estiverem sendo utilizados.

Art. 22. O descumprimento do disposto neste Capítulo sujeitará o infrator à penalidade prevista no artigo 62, da Lei n° 2.657, de 26 de dezembro de 1996, na sua gradação máxima sem prejuízo do disposto no artigo 59, inciso IX, alínea "c", da mesma Lei, bem como ao pagamento do imposto calculado na forma estabelecida no Capítulo VI, do Título I, do Livro I, deste regulamento.

Capítulo II

Entrada de veículo em oficina de empresa distribuidora para conserto

Art. 23. Fica facultada à empresa distribuidora de veículo automotor, no fornecimento de mercadoria sujeita ao ICMS realizado por intermédio de sua oficina, a adoção de sistema especial para emissão de documento fiscal, conforme o disposto neste Capítulo.

Parágrafo único Entende-se por empresa distribuidora de veículo automotor a que seja concessionária de indústria automobilística, de motocicleta ou de trator, para venda de seus produtos e exercício de atividades afins ou correlatas, sob a denominação de concessionária, revenda autorizada, agente, distribuidor ou outra de igual sentido.

Art. 24. A empresa distribuidora de veículo automotor, sempre que realizar qualquer serviço alcançado por tributação municipal, juntamente com fornecimento de peças, acessórios ou outros materiais, sujeitos à incidência do ICMS, poderá emitir documento fiscal conjugado com Nota Fiscal-Ordem de Serviço.

§ 1° A Nota Fiscal-Ordem de Serviço somente pode ser confeccionada mediante pedido de regime especial.

§ 2° A emissão da Nota Fiscal-Ordem de Serviço dispensa a emissão de documento fiscal por parte do remetente do veículo, seja este contribuinte ou não do imposto.

§ 3° Para efeito de baixa do veículo recebido para conserto, este será identificado, por ocasião de sua saída da oficina, no documento fiscal que acobertar o fornecimento de peças, acessórios e demais materiais nele empregados.

Art. 25. A Nota Fiscal-Ordem de Serviço deverá conter as indicações previstas no artigo 68, do Livro VI.

Capítulo III

Da substituição de peças em virtude de garantia e da revisão gratuita

Art. 26. Na entrada de peça defeituosa a ser substituída, em decorrência de contrato ou garantia entre a montadora e o proprietário do veículo, a concessionária, revendedora, agência ou oficina autorizada emitirá Nota Fiscal, para acobertar a operação de entrada, sem destaque de imposto, que conterá, além dos demais requisitos, as seguintes indicações:

I - a discriminação da peça defeituosa;

II - o número da placa do veículo;

III - o número, a data do certificado de garantia e o termo final de sua validade.

§ 1° O valor da peça retirada será o preço de garantia atribuído pela fábrica, nunca inferior ao preço de aquisição, nem superior ao preço de venda praticado pela concessionária, revendedora, agência ou oficina autorizada.

§ 2° Poderá ser emitida, diariamente, uma única Nota Fiscal, englobando todas as entradas de peças defeituosas, desde que na Nota Fiscal-Ordem de Serviço constem:

1 - o nome da peça defeituosa substituída;

2 - o número da placa do veículo;

3 - o número, a data do certificado de garantia e o termo final de sua validade.

§ 3° A Nota Fiscal será escriturada na coluna "Operações sem Crédito do Imposto" do livro Registro de Entradas.

Art. 27. Na saída da peça defeituosa para a montadora, a concessionária, revendedora, agência ou oficina autorizada emitirá Nota Fiscal, sem destaque do imposto, contendo, além dos demais requisitos, as seguintes indicações:

I - a relação das peças defeituosas;

II - o valor das peças defeituosas equivalente aos valores constantes das respectivas Notas Fiscais emitidas pela entrada;

III - o número da placa do veículo;

IV - o número da Nota Fiscal emitida na entrada.

§ 1° A Nota Fiscal mencionada no caput será emitida em nome da própria concessionária, revendedora, agência ou oficina autorizada na hipótese de a peça defeituosa ser por ela descartada.

§ 2° A Nota Fiscal será escriturada na coluna "Operações sem Débito do Imposto" do livro Registro de Saídas e acobertará o trânsito das peças defeituosas até a montadora.

§ 3° Para acobertar a remessa à montadora, poderá ser emitida uma única Nota Fiscal relativa a todas as peças defeituosas substituídas, desde que essa se dê no mesmo período de apuração em que ocorreu a substituição.

Art. 28. Na saída ou fornecimento da peça nova em substituição à defeituosa, a concessionária, revendedora, agência ou oficina autorizada emitirá documento fiscal, em nome do proprietário do veículo em garantia.

Art. 29. Para efeito de ressarcimento, a concessionária, revendedora, agência ou oficina autorizada poderá emitir, dentro do período de apuração em que foram feitas as substituições de peças, Nota Fiscal ou Nota Fiscal-Fatura para cada montadora, sem destaque do ICMS, tendo como valor da operação o preço de tabela das peças novas repostas por conta e ordem da montadora, devendo relacionar os números dos documentos fiscais entregues aos proprietários dos veículos garantidos.

Art. 30. Na hipótese de não ser comprovado pela fábrica qualquer defeito na peça remetida pela concessionária à montadora, conforme previsto no artigo 27, a concessionária deve emitir Nota Fiscal para a fábrica utilizando como base de cálculo o mesmo valor indicado naquele documento por ocasião da remessa, destacando o imposto com os acréscimos previstos na legislação, tomando por base a data da primeira remessa da peça antes considerada defeituosa.

ANEXO I

VEÍCULO NOVO

(artigo 1º, do Livro XIII)

NBM/SH |

|||

8702.90.0000 |

8703.23.0199 |

8703.23.1099 |

8703.32.0400 |

8703.21.9900 |

8703.23.0201 |

8703.23.9900 |

8703.32.0600 |

8703.22.0101 |

8703.23.0299 |

8703.24.0101 |

8703.33.0200 |

8703.22.0199 |

8703.23.0301 |

8703.24.0199 |

8703.33.0400 |

8703.22.0201 |

8703.23.0399 |

8703.24.0201 |

8703.33.0600 |

8703.22.0299 |

8703.23.0401 |

8703.24.0299 |

8703.33.9900 |

8703.22.0400 |

8703.23.0499 |

8703.24.0300 |

8704.21.0200 |

8703.22.0501 |

8703.23.0500 |

8703.24.0500 |

8704.31.0200 |

8703.22.0599 |

8703.23.0700 |

8703.24.0801 |

- |

8703.22.9900 |

8703.23.1001 |

8703.24.0899 |

- |

8703.23.0101 |

8703.23.1002 |

8703.24.9900 |

- |

ANEXO II

VEÍCULO NOVO

(artigo 1º e § 2°, do artigo 2º, do Livro XIII)

NBM/SH |

|||

|

8702.10.9900 |

8704.31.0100 |

8706.00.0200 |

|

8704.21.0100 |

8704.32.0100 |

- |

|

8704.22.0100 |

8704.32.9900 |

- |

|

8704.23.0100 |

8706.00.0100 |

- |

LIVRO XIV

Da operação realizada mediante leilão

Título I

Das disposições gerais

Art. 1° Na saída de mercadoria destinada a leiloeiro para fins de leilão promovida por contribuinte do ICMS estabelecido neste Estado será emitida Nota Fiscal, contendo todas as características e elementos previstos na legislação estadual, inclusive destaque do valor do ICMS incidente na operação.

Parágrafo único Para os fins previstos neste artigo, será indicado na Nota Fiscal a título de valor das mercadorias, aquele correspondente à avaliação feita pelo leiloeiro como o provável para a venda em leilão.

Art. 2° O disposto no artigo anterior aplica-se também no caso em que o leilão se realize no próprio estabelecimento do remetente.

Parágrafo único Na hipótese prevista neste artigo, a Nota Fiscal será emitida a título de remessa simbólica.

Art. 3° Sempre que a mercadoria for arrematada por valor superior ao consignado na Nota Fiscal emitida na forma do parágrafo único, do artigo 1°, o remetente emitirá Nota Fiscal complementar, com destaque do ICMS referente à diferença a maior apurada.

Parágrafo único Se a arrematação se der por valor inferior ao consignado na Nota Fiscal, na forma do parágrafo único, do artigo 1°, o remetente emitirá Nota Fiscal (entrada) pela diferença a menor apurada, com destaque do ICMS.

Art. 4° Ocorrendo a devolução pelo leiloeiro da mercadoria recebida para fins de leilão, o remetente original, quando contribuinte do ICMS estabelecido neste Estado, emitirá Nota Fiscal (entrada), com destaque do imposto no mesmo valor constante da Nota Fiscal, pela qual tiver sido efetuada a remessa da mercadoria ao leiloeiro.

Art. 5° Quando o arrematante da mercadoria for contribuinte do ICMS estabelecido neste Estado, será emitida, por este, Nota Fiscal (entrada), com destaque do ICMS e indicação do número e da data da fatura respectiva fornecida pelo leiloeiro.

Art. 6° Na hipótese prevista nos artigos 4° e 5°, a Nota Fiscal (entrada) acompanhará a mercadoria no seu transporte do estabelecimento do leiloeiro ao estabelecimento do remetente ou do arrematante.

Art. 7º Quando o arrematante for estabelecido ou domiciliado em outro Estado ou não contribuinte do imposto, a mercadoria poderá ser acompanhada de Nota Fiscal Avulsa, fornecida pela repartição fiscal da circunscrição do local de realização do leilão.

Art. 8º É atribuída ao leiloeiro a responsabilidade pelo recolhimento do ICMS incidente na saída de mercadoria ou bem arrematados nos casos de:

I - remessa por pessoa física ou jurídica não contribuinte do imposto;

II - terem sido apreendidos ou abandonados;

III - leilão administrativo ou judicial;

IV - leilão de animais.

Art. 9° Nas hipóteses previstas no artigo anterior, o ICMS devido na saída de mercadoria arrematada em leilão será recolhido em DARJ específico para cada operação, sob o código de receita 037-0, com a indicação, no campo "09 - Informações Complementares", da expressão "Arrematação em Leilão" e do número e data da respectiva fatura.

§ 1º O recolhimento de que trata este artigo será efetivado no prazo de 3 (três) dias úteis, contados a partir da data da arrematação.

§ 2º O imposto será calculado sobre o valor da arrematação, não se computando, para esse fim, a importância referente à comissão cobrada do arrematante.

§ 3º Quando a operação estiver beneficiada por redução de base de cálculo, essa redução será calculada sobre o valor da arrematação, como definido no parágrafo anterior.

§ 4º No caso de leiloeiro domiciliado em outra unidade da Federação, o documento de arrecadação será previamente visado na repartição fiscal de circunscrição do local da alienação.

Art. 10. O recebimento e a guarda de mercadoria a ser leiloada e, após o leilão, a sua entrega ao arrematante, ou a sua devolução ao comitente, serão documentados e escriturados de acordo com a legislação federal que dispõe sobre a profissão de leiloeiro, sem prejuízo das obrigações tributárias acessórias a cargo dos leiloeiros, comitente e arrematante, previstas na legislação estadual.

Parágrafo único O leiloeiro manterá arquivados em ordem cronológica os documentos fiscais relativos ao recebimento das mercadorias e os DARJ referidos no artigo 9º.

Art. 11. Efetuado o pagamento do imposto, na forma do artigo 9º, o leiloeiro encaminhará ao arrematante, até o último dia útil do mês correspondente, cópia do respectivo DARJ, com declaração, no verso, de que o documento confere com o original, seguida da data e da sua assinatura.

Art. 12. A cópia de que trata o artigo anterior será arquivada pelo arrematante, quando contribuinte do ICMS estabelecido neste Estado, para exibição à fiscalização sempre que solicitada.

Título II

Da operação relativa a obra de arte e antigüidade

Art. 13. No recebimento de obra de arte ou de antigüidade, recebida em consignação para venda em leilão, a galeria de arte ou estabelecimento similar deverá emitir Nota Fiscal (entrada) contendo declaração de que o bem está sendo recebido com o fim específico de venda em leilão.

Parágrafo único O remetente fornecerá ao consignatário, em documento próprio, autorização para promover o respectivo leilão, dispondo sobre as condições pertinentes, inclusive quanto à forma de prestação de contas por parte do leiloeiro.

Art. 14. Na saída de obra de arte ou de antigüidade, promovida em leilão, a galeria de arte ou estabelecimento similar deverá emitir Nota Fiscal por ocasião da saída da obra, contendo todos os elementos exigidos na legislação.

Parágrafo único Na hipótese deste artigo, o ICMS devido será recolhido na forma e no prazo previstos no artigo 9º.

Título III

Do leilão de eqüino

Art. 15. O ICMS incidente em operação com eqüino de qualquer raça que tenha controle genealógico oficial será calculado e recolhido, no mínimo, sobre os seguintes valores, observado o disposto no artigo 16:

I - R$ 1.036.26 (mil e trinta e seis reais e vinte e seis centavos), ou o equivalente expresso em indicador de atualização monetária que porventura vier a ser adotado, para animais com registro provisório com menos de três anos;

II - R$ 3.061,69 (três mil, sessenta e um reais e sessenta e nove centavos), ou o equivalente expresso em indicador de atualização monetária que porventura vier a ser adotado, para animais com registro definitivo.

Art. 16. Na operação com puro sangue de corrida, cujo imposto não tenha sido recolhido em fase anterior, adotar-se-á, na venda, como base de cálculo, o valor R$ 6.489,54 (seis mil quatrocentos e oitenta e nove reais e cinqüenta e quatro centavos), ou o equivalente expresso em indicador de atualização monetária que porventura vier a ser adotado.

Art. 17. O ICMS devido em leilão de eqüino será recolhido na forma e no prazo previsto no artigo 9º, sendo indicado no campo "09 - Informações Complementares" do DARJ os elementos necessários à identificação do animal.

LIVRO XV

Da operação com produto agropecuário

Título I

Da operação relativa a gado para abate, carne verde e outros produtos resultantes da

matança

Capítulo I

Da operação relativa a gado bovino, bufalino, ovino e caprino

Art. 1° Fica diferido o pagamento do imposto nas sucessivas saídas de gado bovino, bufalino, ovino e caprino, em pé, em operações internas.

Art. 2° Considera-se encerrada a fase de diferimento de que trata o artigo anterior, sendo exigido o imposto quando o gado for:

I - remetido para outra unidade da Federação ou para o exterior;

II - remetido para pessoa não contribuinte do imposto;

III - remetido para contribuinte enquadrado no regime de estimativa;

IV - abatido.

Art. 3° Nas hipóteses dos incisos I a III, do artigo anterior o imposto será recolhido pelo remetente antes de efetuada a remessa.

Parágrafo único A cada documento de remessa corresponderá um DARJ específico.

Art. 4° Na hipótese do inciso IV, do artigo 2°, o imposto será recolhido pelo abatedor, englobadamente com o devido pela saída subseqüente do produto, comestível ou não, resultante da matança, observado o disposto no artigo 7°.

Parágrafo único Para efeito deste artigo, abatedor é o proprietário do gado ou a pessoa em nome de quem foi efetuado o abate.

Art. 5° A remessa e o respectivo retorno do gado para matadouro, público ou particular, será acompanhada de documento fiscal, sem destaque do imposto, emitida pelo abatedor, ainda que o matadouro, constituindo estabelecimento distinto, seja de propriedade daquele.

Art. 6° Ao promover a saída da mercadoria, o abatedor emitirá documento fiscal na forma prevista no Livro VI deste regulamento, inclusive com destaque do valor do imposto devido, apurado na forma do artigo 8°.

Art. 7° O imposto devido pelas sucessivas saídas de produto não comestível resultante da matança de gado fica diferido para o momento em que ocorrer a saída:

I - para outra unidade da Federação ou para o exterior;

II - para pessoa não contribuinte do imposto;

III - para contribuinte enquadrado no regime de estimativa;

IV- para estabelecimento industrial.

§ 1° O imposto será recolhido:

1 - nas hipóteses dos incisos I a III, antes da remessa, devendo constar no respectivo documento fiscal, além do nome do agente arrecadador, número e data do recolhimento indicados na autenticação bancária do DARJ, observado, em relação às operações interestaduais, o disposto no Título II, do Livro XII.

2 - na hipótese do inciso IV, pelo adquirente, no prazo regulamentar fixado para as demais operações do período.

§ 2° Em ambas as hipóteses previstas no parágrafo anterior, serão utilizados DARJ em separado para cada operação.

§ 3º Considera-se produto não comestível resultante da matança de gado: o couro e a pele em estado fresco, salmourado ou salgado, o produto gorduroso não comestível de origem animal, inclusive o sebo, o osso, o chifre e o casco

Art. 8° A base de cálculo para apuração do imposto devido é o valor da operação, podendo o Secretário de Estado de Fazenda e Controle Geral estabelecer pauta fiscal ou qualquer outro regime.

Art. 9° O matadouro fica obrigado a enviar para a repartição fiscal de circunscrição, até o 5° (quinto) dia útil de cada mês, demonstrativo das operações da matança do gado efetuadas no mês anterior e a manter arquivadas as notas fiscais de remessa do gado para abate.

Art. 10. A Nota Fiscal correspondente à saída do produto, comestível ou não, será escriturada na forma prevista na Seção V, do Capítulo I, do Título IV, do Livro VI.

Art. 11. A dedução do imposto pago em outra unidade da Federação será feita, exclusivamente, mediante a correspondente Guia de Controle Fiscal (GCF), Anexo, emitida pelo Fisco deste Estado, por ocasião da entrada de gado em pé em seu território e nas operações internas subseqüentes.

Art. 12. A GCF deverá ser expedida em 4 (quatro) vias, pelas seguintes repartições fiscais:

I - na entrada no Estado;

1 - pelo posto fiscal, quando esta se der por rodovia;

2 - pela repartição fiscal do local de desembarque, quando esta se der por ferrovia;

3 - pela repartição fiscal de circunscrição do destinatário, na impossibilidade de proceder da forma prevista nos itens 1 e 2;

II - quando em operações subseqüentes à entrada no Estado, pela repartição fiscal de circunscrição do contribuinte alienante.

§ 1° No caso do inciso I, a GCF será emitida à vista da documentação fiscal e do comprovante de pagamento do imposto recolhido no Estado de origem e, no caso inciso II, mediante a apresentação da primeira e da quarta via da GCF anterior e da nota fiscal relativa à operação a ser realizada.

§ 2º Na hipótese do item 3, do inciso I, o contribuinte terá o prazo máximo de 15 (quinze) dias úteis, a contar da data do recolhimento do imposto na origem, para requerer a expedição da guia e ter reconhecido o crédito do imposto.

§ 3° No caso de se esgotar o crédito do imposto, a repartição fiscal anotará a circunstância nas duas primeiras vias da GCF, retendo a segunda.

Art. 13. As vias da GCF destinam-se:

I - a primeira e a quarta, observado o disposto no § 3°, do artigo anterior, ao contribuinte;

II - a segunda, à Superintendência Estadual de Tributação, com vistas ao Serviço de Controle de Crédito Acumulado;

III - a terceira:

1 - quando da entrada no Estado, à repartição fiscal de circunscrição do contribuinte destinatário, acompanhada dos documentos que lhe deram origem;

2 - quando das operações subseqüentes, ao arquivo da repartição fiscal expedidora.

Art. 14. Na hipótese do artigo 11, o pecuarista, pessoa física ou jurídica, poderá transferir o saldo do crédito do ICMS que porventura detenha para pagamento relativo à aquisição de insumos, máquinas ou equipamentos agrícolas.

Art. 15. As disposições contidas nos artigos 7°, 8° e 10, aplicam-se, também, à empresa que comercializar produto resultante da matança de gado procedente de outra unidade da Federação, em saída que promover para outra empresa deste Estado.

Art. 16. É isenta a operação de saída de produto comestível resultante da matança de gado bovino em estado natural, resfriado ou congelado, promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4°, da Lei n° 3188, de 22 de fevereiro de 1999.

Parágrafo único Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

Capítulo II

Da operação relativa a gado suíno

Art. 17. O imposto incidente nas sucessivas saídas, dentro do território do Estado, de suínos vivos ou abatidos, bem como de produto comestível resultante de sua matança, em estado natural, resfriado ou congelado, é diferido para o momento em que ocorrer uma das seguintes hipóteses:

I - saída para fora do Estado ou para o exterior;

II - saída para estabelecimento varejista;

III - saída para contribuinte enquadrado no regime de estimativa;

IV - saída de preparação ou conserva de carne suína, promovida por estabelecimento industrial;

V - fornecimento de refeição em restaurante ou estabelecimento similar.

Art. 18. Na remessa para outro Estado, o imposto será pago antecipadamente mediante DARJ em separado que, juntamente com as vias da nota fiscal relativa à operação, acompanhará a mercadoria durante o seu transporte, como comprovante de pagamento do tributo.

Art. 19. O responsável pelo pagamento do imposto diferido poderá se creditar do valor correspondente à aplicação da alíquota efetiva praticada na saída interna de suínos e produtos comestíveis de sua matança, sobre o valor das entradas desses produtos ocorridas no período.

Parágrafo único É vedado ao contribuinte que realizar saída com diferimento se creditar do imposto correspondente à entrada da mesma mercadoria ou de insumos relacionados com a operação.

Art. 20. É isenta a operação de saída de produto comestível resultante da matança de gado suíno em estado natural, resfriado ou congelado, promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4°, da Lei n° 3188/99.

Parágrafo único Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

Título II

Da operação relativa a eqüino de raça

Art. 21. O imposto devido na circulação de eqüino de qualquer raça, que tenha controle genealógico oficial e idade superior a 3 (três) anos será pago uma única vez em um dos seguintes momentos, o que ocorrer primeiro:

I - no recebimento, pelo importador, de eqüino importado do exterior;

II - no ato de arrematação em leilão do animal;

III - no registro da primeira transferência de propriedade no Stud Book da raça;

IV - na saída para outra unidade da Federação.

§ 1° A base de cálculo do imposto é o valor da operação, podendo o Secretário de Estado de Fazenda e Controle Geral estabelecer pauta fiscal ou qualquer outro regime.

§ 2° Na hipótese do inciso II, o imposto será arrecadado e pago pelo leiloeiro, nos termos do artigo 17, do Livro XIV.

§ 3° O imposto será pago mediante DARJ específico no qual constarão todos os elementos necessários à identificação do animal.

§ 4° Por ocasião do recolhimento do tributo, o imposto que eventualmente tenha sido pago em operação anterior será abatido do montante a recolher.

§ 5° O animal em seu transporte deverá estar sempre acompanhado do DARJ e do Certificado de Registro Definitivo ou Provisório, permitida cópia autenticada por cartório, admitida a substituição do certificado pelo Cartão ou Passaporte de Identificação, fornecido pelo Stud Book da raça, que deverá conter o nome, a idade, a filiação e demais características do animal, além do número do registro no Stud Book.

§ 6° O animal com mais de 3 (três) anos de idade, cujo imposto ainda não tenha sido pago por não ter ocorrido nenhum dos momentos previstos nos incisos deste artigo, poderá circular acompanhado apenas do Certificado de Registro Definitivo ou Provisório, fornecido pelo Stud Book da raça, desde que o certificado contenha todos os dados que permitam a plena identificação do animal, permitida cópia autenticada por cartório, válida por 6 (seis) meses.

§ 7° Na saída do eqüino de que trata este artigo para outra unidade da Federação, para cobertura ou participação em provas de treinamento, e cujo imposto ainda não tenha sido pago, seu recolhimento fica suspenso, desde que emitida a nota fiscal respectiva e o retorno do animal ocorra dentro do prazo de 60 (sessenta) dias, prorrogável, uma única vez, por período igual ou menor, a critério da repartição fiscal a que estiver vinculado o remetente.

Art. 22. O eqüino de qualquer raça que tenha controle genealógico oficial e idade de até 3 (três) anos poderá circular, nas operações internas, acompanhado apenas do Certificado de Registro Definitivo ou Provisório, fornecido pelo Stud Book, permitida cópia autenticada, desde que o certificado contenha todos os dados que permitam a plena identificação do animal.

Art. 23. As operações interestaduais com o animal a que se refere o artigo anterior ficam sujeitas ao regime normal de pagamento do ICMS.

Art. 24. O proprietário ou possuidor do eqüino registrado que observar as disposições dos artigos 21 e 22 fica dispensado da emissão de nota fiscal para acompanhar o animal em trânsito.

Art. 25. Quando se tratar de comercialização de eqüino não considerado de raça, a base de cálculo do ICMS é o valor da operação.

Título III

Da operação relativa a leite

Art. 26. Fica diferido o imposto incidente nas sucessivas saídas internas de leite fresco, cujo pagamento será realizado englobadamente com o devido pelo estabelecimento que promover uma das seguintes operações:

I - saída de leite que envasar em embalagem própria para consumo;

II - saída de leite para outra unidade da Federação ou para o exterior;

III - saída de produto resultante da industrialização do leite.

§ 1º O imposto, cujo pagamento esteja diferido, não deve ser destacado na nota fiscal referente à respectiva operação.

§ 2º Poderá constar do corpo da nota fiscal, a título de transferência, o imposto relativo à operação anterior ao diferimento, fazendo-se referência à nota fiscal que acobertou a respectiva entrada do leite.

§ 3º A importância a ser transferida deverá corresponder à quantidade de leite remetido com diferimento, e terá por limite máximo o valor do ICMS relativo à aquisição do referido produto.

Art. 27. É isenta a operação de saída de leite líquido ou em pó, promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4°, da Lei n° 3188/99.

Parágrafo único Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

Art. 28. Na venda à vista de leite pasteurizado tipo B, de leite pasteurizado tipo especial, com 3,2% de gordura e de leite pasteurizado magro, reconstituído ou não, com 2% de gordura, realizada fora do estabelecimento por meio de veículo, é dispensada a emissão de Nota Fiscal na entrega da mercadoria ao estabelecimento varejista.

§ 1º O transporte da mercadoria de que trata este artigo deve estar acobertado por documento fiscal emitido pelo estabelecimento remetente, com destaque do imposto devido.

§ 2º Ao final do período de apuração, o remetente emitirá Nota Fiscal, com destaque do imposto, para cada um dos estabelecimentos varejistas, englobando todos os fornecimentos efetuados.

§ 3º As Notas Fiscais a que se refere o parágrafo anterior deve ser escriturada na coluna "Observações" do livro Registro de Saídas no último dia de apuração do imposto.

Art. 29. No recebimento de leite in natura remetido por produtor, o posto de recepção ou a usina de beneficiamento emitirá Nota Fiscal (entrada), por produtor, englobando todas as operações do período de apuração.

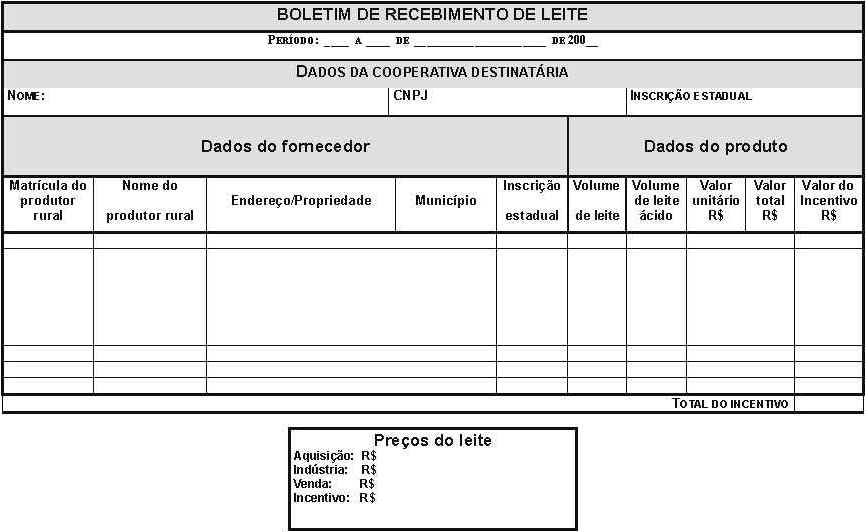

§ 1º Será emitido o documento denominado "Boletim de Recebimento de Leite", Anexo, relativamente à quantidade de leite recebido a cada dia, individualizado por produtor.

§ 2º O boletim a que se refere o parágrafo anterior será confeccionado mediante AIDF, devendo conter o nome, os números de inscrição, federal e estadual, e endereço do adquirente, identificação do produtor e a quantidade de leite recebido diariamente.

Art. 30. Incide integralmente o imposto sobre operação com bebida a base de leite adicionada de edulcorante, aromatizante, flavorizante ou outros.

Título IV

Da operação relativa a café

Art. 31. Em operação interna com café cru, o imposto será pago pelo destinatário, na qualidade de contribuinte substituto, englobadamente com o devido na saída que este promover para:

I - outra unidade da Federação;

II - o exterior;

III - o estabelecimento industrial que realizar a torrefação ou a industrialização do café cru.

§ 1° Na hipótese do inciso III, não se considera saída para fim de industrialização a remessa de café cru a estabelecimento situado neste Estado, para beneficiamento ou rebeneficiamento.

§ 2° Em operação interna com café cru proveniente de outra unidade da Federação, é permitida a transferência para o estabelecimento destinatário, do crédito fiscal correspondente ao imposto pago no Estado de origem.

§ 3° A saída para o exterior de café cru em grão não exime o remetente do pagamento do imposto devido nas operações anteriores à da remessa.