ANEXO I

REGISTRO DE UTILIZAÇÃO DE DOCUMENTOS FISCAIS E TERMOS DE OCORRÊNCIAS, MODELO 6

1ª PARTE

(artigo 87, do Livro VI)

ANEXO I

REGISTRO DE UTILIZAÇÃO DE DOCUMENTOS FISCAIS E TERMOS DE OCORRÊNCIAS, MODELO 6

2ª PARTE

(artigo 87, do Livro VI)

ANEXO I

REGISTRO DE INVENTÁRIO, MODELO 7

(artigo 88, do Livro VI)

ANEXO I

REGISTRO DE APURAÇÃO DO ICMS, MODELO 9

(artigo 89, do Livro VI)

R E G I S T R O D E

PERÍODO DE..............A................

ENTRADAS |

||||||||||||||||||

CODIFICAÇÃO |

NATUREZA |

VALORES CONTÁBEIS |

ICMS. – VALORES FISCAIS |

|||||||||||||||

OPERAÇÕES COM CRÉDITO DO IMPOSTO |

OPERAÇÕES SEM CRÉDITO DO IMPOSTO |

|||||||||||||||||

CONTÁBIL |

FISCAL |

BASE DE CÁLCULO |

IMPOSTO CREDITADO |

ISENTAS OU NÃO TRIBUTADAS |

OUTRAS |

|||||||||||||

1.11 |

1.00 - ENTRADAS NO ESTADO |

Compras para industrialização | ||||||||||||||||

1.12 |

Compras para comercialização | |||||||||||||||||

1.13 |

Industrialização efetuada por outras empresas |

|||||||||||||||||

1.21 |

Transferência para industrialização |

|||||||||||||||||

1.22 |

Transferência para comercialização |

|||||||||||||||||

1.31 |

Devoluções de vendas de produção do estabelecimento |

|||||||||||||||||

1.32 |

Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||

1.91 |

Compras para o ativo imobilizado |

|||||||||||||||||

1.92 |

Transferência para o ativo imobilizado |

|||||||||||||||||

1.93 |

Compras e/ou transferências de material de consumo |

|||||||||||||||||

1.99 |

Outras entradas não especificadas |

|||||||||||||||||

Subtotal |

||||||||||||||||||

2.11 |

2.00 - ENTRADAS DE OUTROS ESTADOS |

Compras para industrialização |

||||||||||||||||

2.12 |

Compras para comercialização |

|||||||||||||||||

2.13 |

Industrialização efetuada por outras empresas |

|||||||||||||||||

2.21 |

Transferência para industrialização |

|||||||||||||||||

2.22 |

Transferência para comercialização |

|||||||||||||||||

2.31 |

Devoluções de vendas de produção do estabelecimento |

|||||||||||||||||

2.32 |

Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||

2.91 |

Compras para o ativo imobilizado |

|||||||||||||||||

2.92 |

Transferência para o ativo imobilizado |

|||||||||||||||||

2.93 |

Compras e/ou transferências de material de consumo |

|||||||||||||||||

2.99 |

Outras entradas não especificadas |

|||||||||||||||||

Subtotal |

||||||||||||||||||

3.11 |

3.00 - ENTRADAS DO EXTERIOR |

Compras para industrialização |

||||||||||||||||

3.12 |

Compras para comercialização |

|||||||||||||||||

3.31 |

Devoluções de vendas de produção do estabelecimento |

|||||||||||||||||

3.32 |

Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||

3.91 |

Compras para o ativo imobilizado |

|||||||||||||||||

3.93 |

Compras de material de consumo |

|||||||||||||||||

3.99 |

Outras entradas não especificadas |

|||||||||||||||||

TOTAIS |

||||||||||||||||||

DÉBITO DO IMPOSTO |

||||||||||||||||||

001 – POR SAÍDAS COM DÉBITO DO IMPOSTO |

||||||||||||||||||

002 – OUTROS DÉBITOS |

||||||||||||||||||

003 – ESTORNOS DE CRÉDITOS |

||||||||||||||||||

| 005 –TOTAIS | ||||||||||||||||||

CRÉDITO DO IMPOSTO |

|||||||

006 – POR ENTRADAS COM CRÉDITO DO IMPOSTO |

|||||||

007 – OUTROS CRÉDITOS |

|||||||

008 – ESTORNOS DE DÉBITOS |

|||||||

010 – SUBTOTAL |

|||||||

011 – SALDO CREDOR DO PERÍODO ANTERIOR |

|||||||

012 – TOTAL |

|||||||

ANEXO I

REGISTRO DE APURAÇÃO DO ICMS, MODELO 9

(artigo 89, do Livro VI)

- continuação -

A P U R A Ç Ã O D O I C M S

DE.........................DE .........

SAÍDAS |

||||||||||||||||||||||||||||

CODIFICAÇÃO |

NATUREZA |

VALORES CONTÃBEIS |

ICMS – VALORES FISCAIS |

|||||||||||||||||||||||||

CONTÁBIL |

FISCAL |

OPERAÇÕES COM DÉBITO DO IMPOSTO |

OPERAÇÕES SEM DÉBITO DO IMPOSTO |

|||||||||||||||||||||||||

BASE DE CÁLCULO |

IMPOSTO DEBITADO |

ISENTAS OU NÃO TRIBUTADAS |

OUTRAS |

|||||||||||||||||||||||||

5.11 |

5.00 - SAÍDAS PARA O ESTADO |

Vendas de produção do estabelecimento |

||||||||||||||||||||||||||

5.12 |

Vendas de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||||||||||||

5.13 |

Industrialização efetuada para outras empresas |

|||||||||||||||||||||||||||

5.21 |

Transferência de produção do estabelecimento |

|||||||||||||||||||||||||||

5.22 |

Transferência de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||||||||||||

5.31 |

Devoluções de compras para industrialização |

|||||||||||||||||||||||||||

5.32 |

Devoluções de compras para comercialização |

|||||||||||||||||||||||||||

5.91 |

Vendas de ativo imobilizado |

|||||||||||||||||||||||||||

5.92 |

Transferências de ativo imobilizado |

|||||||||||||||||||||||||||

5.93 |

Transferências de material de consumo |

|||||||||||||||||||||||||||

5.94 |

Devoluções de compras para o ativo imobilizado |

|||||||||||||||||||||||||||

5.99 |

Outras saídas não especificada |

|||||||||||||||||||||||||||

Subtotal |

||||||||||||||||||||||||||||

6.11 |

6.00 - SAÍDAS PARA OUTROS ESTADOS |

Vendas de produção do estabelecimento |

||||||||||||||||||||||||||

6.12 |

Vendas de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||||||||||||

6.13 |

Industrialização efetuada para outras empresas |

|||||||||||||||||||||||||||

6.21 |

Transferência de produção do estabelecimento |

|||||||||||||||||||||||||||

6.22 |

Transferência de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||||||||||||

6.31 |

Devoluções de compras para industrialização |

|||||||||||||||||||||||||||

6.32 |

Devoluções de compras para comercialização |

|||||||||||||||||||||||||||

6.91 |

Vendas de ativo imobilizado |

|||||||||||||||||||||||||||

6.92 |

Transferências de ativo imobilizado |

|||||||||||||||||||||||||||

6.93 |

Transferências de material de consumo |

|||||||||||||||||||||||||||

6.94 |

Devoluções de compras para o ativo imobilizado |

|||||||||||||||||||||||||||

6.99 |

Outras saídas não especificada |

|||||||||||||||||||||||||||

Subtotal |

||||||||||||||||||||||||||||

7.11 |

7.00 - SAÍDAS P/O EXTERIOR |

Vendas de produção do estabelecimento |

||||||||||||||||||||||||||

7.12 |

Vendas de mercadorias adquiridas e/ou recebidas de terceiros |

|||||||||||||||||||||||||||

7.31 |

Devoluções de compras para industrialização |

|||||||||||||||||||||||||||

7.32 |

Devoluções de compras para comercialização |

|||||||||||||||||||||||||||

7.99 |

Outras saídas não especificadas |

|||||||||||||||||||||||||||

Subtotal |

||||||||||||||||||||||||||||

T O T A I S |

||||||||||||||||||||||||||||

A P U R A Ç Ã O D O S S A L D O S |

||||||||||||||||||||||||||||

013 – SALDO DEVEDOR (DÉBITO menos CRÉDITO) |

||||||||||||||||||||||||||||

014 - DEDUÇÕES: |

||||||||||||||||||||||||||||

015 – IMPOSTO A RECOLHER |

||||||||||||||||||||||||||||

016 – SALDO CREDOR (Crédito menos Débito) A TRANSPORTAR PARA O PERÍODO SEGUINTE |

||||||||||||||||||||||||||||

GUIAS DE RECOLHIMENTO |

GUIA DE INFORMAÇÃO | |||||||||||||||||||||||||||

NÚMERO |

NÚMERO |

|||||||||||||||||||||||||||

DATA |

DATA |

|||||||||||||||||||||||||||

VALOR |

VALOR |

|||||||||||||||||||||||||||

ÓRGÃO ARRECADADOR |

ÓRGÃO ARRECADADOR |

|||||||||||||||||||||||||||

OBSERVAÇÕES________________________________________________________________________________________

______________________________________________________________________________________________________

______________________________________________________________________________________________________

______________________________________________________________________________________________________

ANEXO I

LIVRO DE MOVIMENTAÇÃO DE COMBUSTÍVEIS (LMC)

(artigo 90, do Livro VI)

ANEXO I

CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP

Parte 1ª

(artigo 91, inciso I, do Livro VI)

ANEXO I

CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP

Parte 2ª

(artigo 91, inciso I, do Livro VI)

ANEXO I

CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE

MODELO A

(artigo 91, inciso II, do Livro VI)

ANEXO I

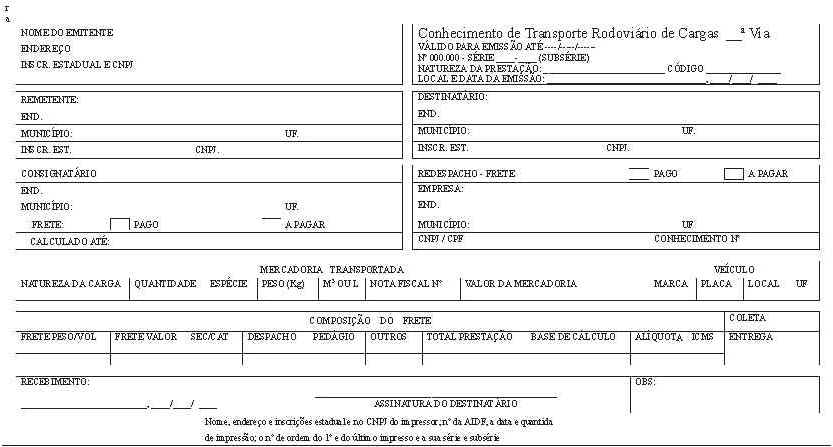

NOTA DE ENTREGA A DOMICÍLIO

(artigo 172, Do Livro VI)

ANEXO I

DECLARAÇÃO PARA USO DA NOTA DE ENTREGA A DOMICÍLIO

(artigo 172, do Livro VI)

ANEXO I

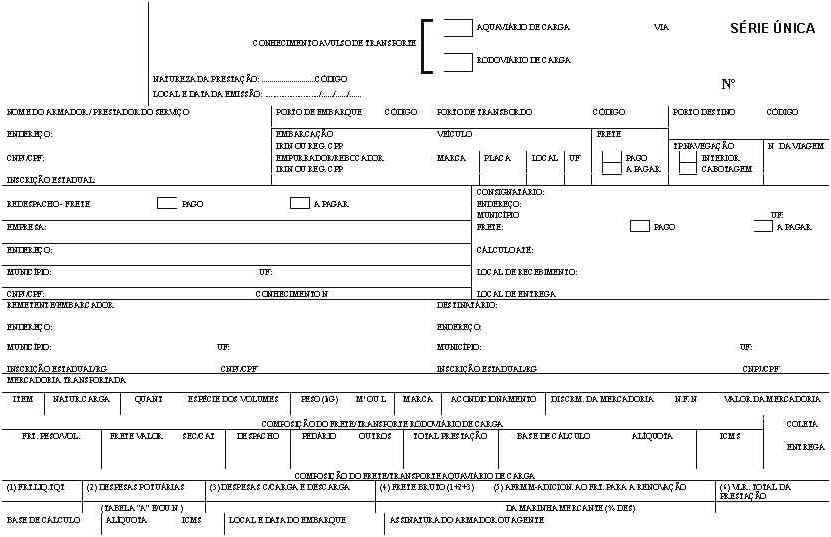

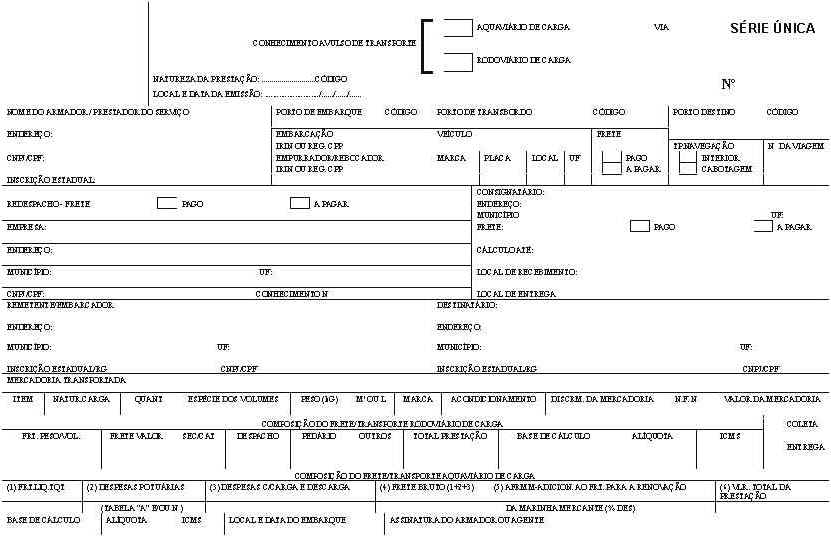

DOCUMENTO DE ARRECADAÇÃO DO ESTADO DO RIO DE JANEIRO (DARJ)

(artigo 231, do Livro VI)

CAMPO INSTRUÇÕES DE PREENCHIMENTO CÓDIGOS DE RECEITA

|

ICMS 021-3 - ICMS NORMAL 022-1 - ICMS ESTIMATIVA 023-0 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA 024-8 - ICMS IMPORTAÇÃO 027-2 - ICMS AQS.AT.FIXO OU MAT.FORA ESTADO 028-0 - ICMS PARCELAMENTO 030-2 - ICMS AUTO DE INFRAÇÃO 032-9 - ICMS PETRÓLEO E DERIVADOS COMB. LUB. 033-7 - ICMS ENERGIA ELÉTRICA 034-5 - ICMS COMUNICAÇÕES 036-1 - ICMS SERVIÇOS DE TRANSPORTE 037-0 - ICMS OUTROS 039-6 - ICMS AUTO DE INFRAÇÃO PARCELAMENTO ITD 101-5 - ITD BENS MÓVEIS 102-3 - ITD BENS IMÓVEIS 107-4 - ITD AUTO DE INFRAÇÃO 108-2 - ITD AUTO DE INFRAÇÃO PARCELAMENTO 109-0 - ITD PARCELAMENTO IPVA 150-3 - IPVA 151-1 - IPVA AUTO DE INFRAÇÃO 152-0 - IPVA AUTO DE INFRAÇÃO PARCELAMENTO TAXAS 200-3 - TAXA DE SERVIÇOS ESTADUAIS 300-0 - TAXA JUDICIÁRIA 310-7 - TAXA AUTO DE INFRAÇÃO 311-5 - TAXA AUTO DE INFRAÇÃO PARCELAMENTO 400-6 - CUSTAS EXTRAJUDICIAIS DÍVIDA ATIVA 500-2 - DÍVIDA ATIVA ICM 501-0 - DÍVIDA ATIVA ICM PARCELAMENTO 502-9 - DÍVIDA ATIVA ICMS 503-7 - DÍVIDA ATIVA ICMS PARCELAMENTO 507-0 - DÍVIDA ATIVA OUTROS 508-8 - DÍVIDA ATIVA OUTROS PARCELAMENTO 509-6 - DÍVIDA ATIVA TAXA JUDICIÁRIA MULTAS 542-8 - MULTA TRIBUNAL DE CONTAS 545-2 - MULTA PROCON/RJ 551-7 - MULTA FORMAL ICMS 552-5 - MULTA FORMAL ITD OUTRAS RECEITAS 601-7 - ALUGUÉIS E ARRENDAMENTOS 602-5 - FOROS E LAUDÊMIOS 604-1 - UTILIZAÇÃO SERVIDÃO DE USO BENS PRÓPRIOS 801-0 - ALIENAÇÃO DE BENS MÓVEIS DO ESTADO 802-8 - ALIENAÇÃO DE BENS IMÓVEIS DO ESTADO 803-6 - PRODUTO DA REMISSÃO DE FORO 901-6 - SALÁRIO EDUCAÇÃO ESTADUAL 902-4 - INDENIZAÇÕES E RESTITUIÇÕES 903-2 - COMPENSAÇÃO RECURSOS HÍDRICOS 905-9 - IMPOSTO DE RENDA RETIDO NA FONTE 909-1 - DEPÓSITO OU FIANÇA EM DINHEIRO - DIVERSOS 999-7 - OUTRAS RECEITAS |

ANEXO I

GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS (GNRE)

(artigo 235, do Livro VI)

ANEXO II

CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST

(artigo 30, inciso IV, item 4, do Livro VI)

Tabela A - Origem da Mercadoria

0 - Nacional.

1 - Estrangeira - Importação direta.

2 - Estrangeira - Adquirida no mercado interno.

Tabela B - Tributação pelo ICMS

0 - Tributada integralmente.

1 - Tributada e com cobrança do ICMS por substituição tributária

2 - Com redução de base de cálculo.

3 - Isenta ou não tributada e com cobrança do ICMS por substituição tributária.

4 - Isenta ou não tributada.

5 - Com suspensão ou diferimento.

6 - ICMS cobrado anteriormente por substituição tributária.

7 - Com redução de base de cálculo e cobrança do ICMS por substituição tributária.

9 - Outras.

ANEXO III

CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP

(artigo 30, inciso I, item 10, do Livro VI)

DAS ENTRADAS DE MERCADORIAS E BENS E DA AQUISIÇÃO DE SERVIÇOS

1.00 ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS DO ESTADO

1.10 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

1.11 Compras para industrialização

1.12 Compras para comercialização

1.13 Industrialização efetuada por outras empresas

1.14 Compras para utilização na prestação de serviços

1.20 TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

1.21 Transferências para industrialização

1.22 Transferências para comercialização

1.23 Transferências para distribuição de energia elétrica

1.24 Transferências para utilização na prestação de serviços

1.30 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS E/OU ANULAÇÕES DE VALORES

1.31 Devoluções de vendas de produção do estabelecimento

1.32 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros

1.33 Anulações de valores relativos a prestação de serviços

1.34 Anulações de valores relativos a venda de energia elétrica

1.40 COMPRA DE ENERGIA ELÉTRICA

1.41 Compra de energia elétrica para distribuição

1.42 Compra de energia elétrica para utilização no processo industrial

1.43 Compra de energia elétrica para consumo no comércio

1.44 Compra de energia elétrica para utilização na prestação de serviços

1.50 AQUISIÇÃO DE SERVIÇO DE COMUNICAÇÃO

1.51 Aquisição de serviço de comunicação na prestação de serviço da mesma natureza

1.52 Aquisição de serviço de comunicação pela indústria

1.53 Aquisição de serviço de comunicação pelo comércio

1.54 Aquisição de serviço de comunicação pelo prestador de serviço de transporte

1.55 Aquisição de serviço de comunicação pela geradora ou distribuidora de energia elétrica

1.60 AQUISIÇÃO DE SERVIÇO DE TRANSPORTE

1.61 Aquisição de serviço de transporte para execução de serviço da mesma natureza

1.62 Aquisição de serviço de transporte pela indústria

1.63 Aquisição de serviço de transporte pelo comércio

1.64 Aquisição de serviço de transporte pelo prestador de serviço de comunicação

1.65 Aquisição de serviço de transporte pela geradora ou distribuidora de energia elétrica

1.70 ENTRADAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

1.71 Compras para industrialização em operações sujeitas ao regime de substituição tributária.

1.72 Compras para comercialização em operações sujeitas ao regime de substituição tributária.

1.73 Compras para ativo imobilizado em operações sujeitas ao regime de substituição tributária.

1.74 Compras para uso ou consumo em operações sujeitas ao regime de substituição tributária.

1.75 Transferências para industrialização em operações sujeitas ao regime de substituição tributária.

1.76 Transferência para comercialização em operações sujeitas ao regime de substituição tributária.

1.77 Devoluções de vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária.

1.78 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária.

1.79 Ressarcimento de ICMS retido por substituição tributária.

1.90 OUTRAS ENTRADAS, AQUISIÇÕES E/OU TRANSFERÊNCIAS

1.91 Compras para o ativo imobilizado

1.92 Transferências para ativo imobilizado

1.93 Entradas para industrialização por encomenda

1.94 Retorno simbólico de insumos utilizados na industrialização por encomenda

1.95 Retornos de remessas para vendas fora do estabelecimento

1.96 Retornos de remessas para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária.

1.97 Compras de materiais para uso ou consumo

1.98 Transferências de materiais para uso ou consumo

1.99 Outras entradas e/ou aquisições de serviços não especificados

2.00 ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS DE OUTROS ESTADOS

2.10 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

2.11 Compras para industrialização

2.12 Compras para comercialização

2.13 Industrialização efetuada por outras empresas

2.14 Compras para utilização na prestação de serviços

2.20 TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

2.21 Transferências para industrialização

2.22 Transferências para comercialização

2.23 Transferências de energia elétrica

2.24 Transferências para utilização na prestação de serviços

2.30 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS E/OU ANULAÇÕES DE VALORES

2.31 Devoluções de vendas de produção do estabelecimento

2.32 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros

2.33 Anulações de valores relativos a prestação de serviços

2.34 Anulações de valores relativos a venda de energia elétrica

2.35 Devolução de mercadoria e/ou bem remetido, inclusive por transferência

2.40 COMPRA DE ENERGIA ELÉTRICA

2.41 Compra de energia elétrica para distribuição

2.42 Compra de energia elétrica para utilização no processo industrial

2.43 Compra de energia elétrica para consumo no comércio

2.44 Compra de energia elétrica para utilização na prestação de serviços

2.50 AQUISIÇÃO DE SERVIÇO DE COMUNICAÇÃO

2.51 Aquisição de serviço de comunicação para execução de serviço da mesma natureza

2.52 Aquisição de serviço de comunicação pela indústria

2.53 Aquisição de serviço de comunicação pelo comércio

2.54 Aquisição de serviço de comunicação pelo prestador de serviço de transporte

2.55 Aquisição de serviço de comunicação pela geradora ou distribuidora de energia elétrica

2.60 AQUISIÇÃO DE SERVIÇO DE TRANSPORTE

2.61 Aquisição de serviço de transporte para execução de serviço da mesma natureza

2.62 Aquisição de serviço de transporte pela indústria

2.63 Aquisição de serviço de transporte pelo comércio

2.64 Aquisição de serviço de transporte pelo prestador de serviço de comunicação

2.65 Aquisição de serviço de transporte pela geradora ou distribuidora de energia elétrica

2.70 ENTRADAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

2.71 Compras para industrialização em operações sujeitas ao regime de substituição tributária.

2.72 Compras para comercialização em operações sujeitas ao regime de substituição tributária.

2.73 Compras para ativo imobilizado em operações sujeitas ao regime de substituição tributária.

2.74 Compras para uso ou consumo em operações sujeitas ao regime de substituição tributária.

2.75 Transferências para industrialização em operações sujeitas ao regime de substituição tributária.

2.76 Transferências para comercialização em operações sujeitas ao regime de substituição tributária.

2.77 Devoluções de vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária.

2.78 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária.

2.79 Ressarcimentos de ICMS retido por substituição tributária.

2.90 OUTRAS ENTRADAS, AQUISIÇÕES E/OU TRANSFERÊNCIAS

2.91 Compras para o ativo imobilizado

2.92 Transferências para ativo imobilizado

2.93 Entradas para industrialização por encomenda

2.94 Retorno simbólico de insumos utilizados na industrialização por encomenda

2.95 Retornos de remessas para vendas fora do estabelecimento

2.96 Retornos de remessas para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária.

2.97 Compras de materiais para uso ou consumo

2.98 Transferências de materiais para uso ou consumo

2.99 Outras entradas e/ou aquisições de serviços não especificados

3.00 ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS DO EXTERIOR

3.10 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇO

3.11 Compras para industrialização

3.12 Compras para comercialização

3.13 Compras para utilização na prestação de serviços

3.20 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS E/OU ANULAÇÕES DE VALORES

3.21 Devoluções de vendas de produção do estabelecimento

3.22 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros

3.23 Anulações de valores relativos a prestação de serviços

3.24 Anulações de valores relativos a venda de energia elétrica

3.30 COMPRA DE ENERGIA ELÉTRICA

3.31 Compra de energia elétrica para distribuição

3.40 AQUISIÇÃO DE SERVIÇO DE COMUNICAÇÃO

3.41 Aquisição de serviço de comunicação para execução de serviço da mesma natureza

3.50 AQUISIÇÃO DE SERVIÇO DE TRANSPORTE

3.51 Aquisição de serviço de transporte para execução de serviço da mesma natureza

3.52 Aquisição de serviço de transporte pela indústria

3.53 Aquisição de serviço de transporte pelo comércio

3.54 Aquisição de serviço de transporte pelo prestador de serviço

3.90 OUTRAS ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS

3.91 Compras para o ativo imobilizado

3.94 Entradas sob o regime de "drawback"

3.97 Compras de materiais para uso ou consumo

3.99 Outras entradas e/ou aquisições de serviços não especificados

DAS SAÍDAS DE MERCADORIAS E BENS E/OU PRESTAÇÃO DE SERVIÇOS

5.00 SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS PARA O ESTADO

5.10 VENDAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

5.11 Vendas de produção do estabelecimento

5.12 Vendas de mercadorias adquiridas e/ou recebidas de terceiros

5.13 Industrialização efetuada para outras empresas.

5.14 Vendas, de produção própria, efetuadas fora do estabelecimento

5.15 Vendas, de mercadorias adquiridas ou recebidas de terceiros, efetuadas fora do estabelecimento

5.16 Vendas de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

5.17 Vendas de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

5.20 TRANSFERÊNCIAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

5.21 Transferências de produção do estabelecimento.

5.22 Transferências de mercadorias adquiridas e/ou recebidas de terceiros

5.23 Transferências de energia elétrica

5.24 Transferências para utilização na prestação de serviço

5.25 Transferências de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

5.26 Transferências de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

5.30 DEVOLUÇÕES DE COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU ANULAÇÕES DE VALORES

5.31 Devoluções de compras para industrialização

5.32 Devoluções de compras para comercialização

5.33 Anulações de valores relativos a aquisições de serviços

5.34 Anulações de valores relativos a compra de energia elétrica

5.40 VENDA DE ENERGIA ELÉTRICA

5.41 Venda de energia elétrica para distribuição

5.42 Venda de energia elétrica para indústria

5.43 Venda de energia elétrica para o comércio e/ou prestador de serviço

5.44 Venda de energia elétrica para consumo rural

5.45 Venda de energia elétrica a não contribuinte

5.50 PRESTAÇÃO DE SERVIÇO DE COMUNICAÇÃO

5.51 Prestação de serviço de comunicação para execução de serviço da mesma natureza

5.52 Prestação de serviço de comunicação para contribuinte

5.53 Prestação de serviço de comunicação a não contribuinte

5.60 PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

5.61 Prestação de serviço de transporte para execução de serviço da mesma natureza

5.62 Prestação de serviço de transporte para contribuinte

5.63 Prestação de serviço de transporte a não contribuinte

5.70 SAÍDAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

5.71 Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente.

5.72 Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

5.73 Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente.

5.74 Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

5.75 Transferências de produção do estabelecimento em operações sujeitas ao regime de substituição tributária.

5.76 Transferências de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária.

5.77 Devoluções de compras para industrialização em operações sujeitas ao regime de substituição tributária.

5.78 Devoluções de compras para comercialização em operações sujeitas ao regime de substituição tributária.

5.79 Ressarcimentos de ICMS retido por substituição tributária.

5.90 OUTRAS SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS

5.91 Vendas de ativo imobilizado

5.92 Transferências de ativo imobilizado e/ou material para uso ou consumo

5.93 Saídas para industrialização por encomenda

5.94 Remessa simbólica de insumos utilizados na industrialização por encomenda

5.95 Devoluções de compras para o ativo imobilizado e/ou de material para uso ou consumo

5.96 Remessas para vendas fora do estabelecimento

5.97 Remessas de mercadorias para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária.

5.99 Outras saídas e/ou prestações de serviços não especificados

6.00 SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS PARA OUTROS ESTADOS

6.10 VENDAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

6.11 Vendas de produção do estabelecimento

6.12 Vendas de mercadorias adquiridas e/ou recebidas de terceiros

6.13 Industrialização efetuada para outras empresas

6.14 Vendas de produção própria, efetuadas fora do estabelecimento

6.15 Vendas, de mercadorias adquiridas ou recebidas de terceiros, efetuadas fora do estabelecimento

6.16 Vendas de produção do estabelecimento, que não devam transitar pelo estabelecimento depositante

6.17 Vendas de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

6.18 Vendas de mercadorias de produção do estabelecimento, destinadas a não contribuintes;

6.19 Vendas de mercadorias adquiridas ou recebidas de terceiros, destinadas a não contribuintes.

6.20 TRANSFERÊNCIAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

6.21 Transferências de produção do estabelecimento

6.22 Transferências de mercadorias adquiridas e/ou recebidas de terceiros

6.23 Transferências de energia elétrica

6.24 Transferências para utilização na prestação de serviços

6.25 Transferências de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

6.26 Transferências de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

6.30 DEVOLUÇÕES DE COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU ANULAÇÕES DE VALORES

6.31 Devoluções de compras para industrialização

6.32 Devoluções de compras para comercialização

6.33 Anulações de valores relativos a aquisição de serviços

6.34 Anulações de valores relativos a compra de energia elétrica

6.35 Devolução de mercadoria e/ou bem recebido, inclusive por transferência

6.40 VENDA DE ENERGIA ELÉTRICA

6.41 Venda de energia elétrica para distribuição

6.42 Venda de energia elétrica para indústria

6.43 Venda de energia elétrica para o comércio

6.44 Venda de energia elétrica para consumo rural

6.45 Venda de energia elétrica a não contribuinte

6.50 PRESTAÇÃO DE SERVIÇO DE COMUNICAÇÃO

6.51 Prestação de serviço de comunicação para execução de serviço da mesma natureza

6.52 Prestação de serviço de comunicação para contribuinte

6.53 Prestação de serviço de comunicação a não contribuinte

6.60 PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

6.61 Prestação de serviço de transporte para execução de serviço da mesma natureza

6.62 Prestação de serviço de transporte para contribuinte

6.63 Prestação de serviço de transporte a não contribuinte

6.70 SAÍDAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

6.71 Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente.

6.72 Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

6.73 Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente.

6.74 Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

6.75 Transferências de produção do estabelecimento em operações sujeitas ao regime de substituição tributária.

6.76 Transferências de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária.

6.77 Devoluções de compras para industrialização em operações sujeitas ao regime de substituição tributária.

6.78 Devoluções de compras para comercialização em operações sujeitas ao regime de substituição tributária.

6.79 Ressarcimentos de ICMS retido por substituição tributária.

6.90 OUTRAS SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS

6.91 Vendas de ativo imobilizado

6.92 Transferências de ativo imobilizado e/ou material para uso ou consumo

6.93 Saídas para industrialização por encomenda

6.94 Remessa simbólica de insumos utilizados na industrialização por encomenda

6.95 Devoluções de compras para o ativo imobilizado e/ou de material para uso ou consumo

6.96 Remessas de mercadorias para vendas fora do estabelecimento

6.97 Remessas de mercadorias para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária.

6.99 Outras saídas e/ou prestações de serviços não especificados

7.00 SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS PARA O EXTERIOR

7.10 VENDAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

7.11 Vendas de produção do estabelecimento

7.12 Vendas de mercadorias adquiridas e/ou recebidas de terceiros

7.16 Vendas de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

7.17 Vendas de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

7.30 DEVOLUÇÕES DE COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU ANULAÇÕES DE VALORES

7.31 Devoluções de compras para industrialização

7.32 Devoluções de compras para comercialização

7.33 Anulações de valores relativos a aquisição de prestação de serviço

7.34 Anulações de valores relativos a compra de energia elétrica

7.40 VENDA DE ENERGIA ELÉTRICA

7.41 Venda de energia elétrica

7.50 PRESTAÇÃO DE SERVIÇO DE COMUNICAÇÃO

7.51 Prestação de serviço de comunicação

7.60 PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

7.61 Prestação de serviço de transporte

7.90 OUTRAS SAÍDAS E/OU PRESTAÇÕES DE SERVIÇO

7.99 Outras saídas e/ou prestações de serviços não especificadas

NOTAS EXPLICATIVAS DO CÓDIGO FISCAL

DE OPERAÇÕES E DE PRESTAÇÕES

1.00 ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS DO ESTADO

1.10 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

1.11 Compras para industrialização

As entradas por compras de mercadorias a serem utilizadas em processo de industrialização. Também serão classificadas neste código as entradas de mercadorias em estabelecimento de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

1.12 Compras para comercialização

As entradas por compras de mercadorias a serem comercializadas. Também serão classificadas neste código as entradas de mercadorias em estabelecimentos de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

1.13 Industrialização efetuada por outras empresas

Os valores cobrados por estabelecimento industrializadores compreendendo o dos serviços prestados e o das mercadorias empregadas no processo industrial, exceto quando a industrialização efetuada se referir a bens do ativo imobilizado e/ou de consumo do estabelecimento encomendante.

1.14 Compras para utilização na prestação de serviços

As entradas de mercadorias a serem utilizadas na prestação de serviços.

1.20 TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÕES DE SERVIÇOS

As entradas de mercadorias transferidas do estoque de outro estabelecimento da mesma empresa, considerando-se:

1.21 Transferências para industrialização

Referente às mercadorias a serem utilizadas em processo de industrialização.

1.22 Transferências para comercialização

Referente às mercadorias a serem comercializadas.

1.23 Transferências para distribuição de energia elétrica

Referente às operações para distribuição.

1.24 Transferências para utilização na prestação de serviços

Referente a mercadorias para serem utilizadas na prestação de serviços.

1.30 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS E/OU ANULAÇÕES DE VALORES

As entradas de mercadorias que anulem saídas feitas anteriormente pelo estabelecimento a título de venda, bem como anulação de valores.

1.31 Devoluções de vendas de produção do estabelecimento

Referente aos produtos industrializados no estabelecimento, cujas saídas tenham sido classificadas no código 5.11 - Vendas de Produção do Estabelecimento.

1.32 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros

Referente às vendas de mercadorias, cujas saídas tenham sido classificadas no código 5.12 - Vendas de Mercadorias Adquiridas e/ou Recebidas de Terceiros.

1.33 Anulações de valores relativos a prestação de serviços

Correspondente a valor faturado indevidamente.

1.34 Anulações de valores relativos a venda de energia elétrica

Correspondente a valor faturado indevidamente.

1.40 COMPRA DE ENERGIA ELÉTRICA

1.41 Compra de energia elétrica para distribuição.

As compras de energia elétrica a serem utilizadas em sistema de distribuição. Também serão classificadas neste código as compras de energia elétrica por cooperativa quando recebida para distribuição a cooperados.

1.42 Compra de energia elétrica para utilização no processo industrial

As compras de energia elétrica a serem utilizadas em processos de industrialização. Também serão classificados neste código as compras de energia elétrica por estabelecimento de cooperativas, quando recebidas para utilização em processos de industrialização.

1.43 Compra de energia elétrica para consumo no comércio

As compras de energia elétrica consumida pelo estabelecimento comercial. Também serão classificadas neste código as compras de energia elétrica para consumo por estabelecimento de cooperativa.

1.44 Compra de energia elétrica para utilização na prestação de serviços

As compras de energia elétrica a serem utilizadas pelo prestador de serviços, inclusive cooperativa.

1.50 AQUISIÇÃO DE SERVIÇO DE COMUNICAÇÃO

1.51 Aquisição de serviço de comunicação para execução de serviço da mesma natureza

Pela aquisição de serviço de comunicação.

1.52 Aquisição de serviço de comunicação pela indústria

Pela aquisição de serviço de comunicação para consumo na indústria. Também será classificada neste código a aquisição de serviço de comunicação para consumo em estabelecimento industrial das cooperativas.

1.53 Aquisição de serviço de comunicação pelo comércio

Pela aquisição de serviço de comunicação para consumo no comércio. Também será classificada neste código a aquisição para consumo em estabelecimento de cooperativa diverso do indicado no item anterior.

1.54 Aquisição de serviço de comunicação pelo prestador de serviço de transporte

Pela aquisição de serviço de comunicação para consumo em empresa de transporte.

1.55 Aquisição de serviço de comunicação pela geradora ou distribuidora de energia elétrica

Pela aquisição, de serviço de comunicação para consumo de energia elétrica.

1.60 AQUISIÇÃO DE SERVIÇO DE TRANSPORTE

1.61 Aquisição de serviço de transporte para execução de serviço da mesma natureza

A aquisição de serviço de transporte para emprego na execução de serviço da mesma natureza.

1.62 Aquisição de serviço de transporte pela indústria

A aquisição de serviço de transporte por estabelecimento industrial. Também serão classificadas neste código a aquisição de serviço de transporte por estabelecimento industrial de cooperativa.

1.63 Aquisição de serviço de transporte pelo comércio

A aquisição de serviço de transporte por estabelecimento comercial. Também serão classificadas neste código a aquisição de serviço de transporte por estabelecimento de cooperativa, diverso do indicado no item anterior.

1.64 Aquisição de serviço de transporte pelo prestador de serviço de comunicação

Pela aquisição de serviço de transporte pelo prestador de serviço de comunicação.

1.65 Aquisição de serviço de transporte pela geradora ou distribuidora de energia elétrica

Pela aquisição de serviço de transporte pela geradora ou distribuidora de energia elétrica.

1.70 ENTRADAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

1.71 Compras para industrialização em operações sujeitas ao regime de substituição tributária

As entradas, por compras, de mercadorias a serem utilizadas em processo de industrialização, decorrentes de operações sujeitas ao regime de substituição tributária. Também serão classificadas neste código as entradas de mercadorias em estabelecimento de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

1.72 Compras para comercialização em operações sujeitas ao regime de substituição tributária

As entradas, por compras de mercadoria a serem comercializadas, decorrentes de operações sujeitas ao regime de substituição tributária. Também serão classificadas neste código as entradas de mercadorias em estabelecimento de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

1.73 Compras para ativo imobilizado em operações sujeitas ao regime de substituição tributária

As entradas, por compras de bens destinados ao ativo imobilizado, decorrentes de operações sujeitas ao regime de substituição tributária.

1.74 Compras para uso ou consumo em operações sujeitas ao regime de substituição tributária

As entradas, por compras, de materiais destinados ao uso ou consumo, decorrentes de operações sujeitas ao regime de substituição tributária.

1.75 Transferência para industrialização em operações sujeitas ao regime de substituição tributária

As entradas, por transferência, de mercadorias a serem industrializadas, decorrentes de operações sujeitas ao regime de substituição tributária.

1.76 Transferências para comercialização em operações sujeitas ao regime de substituição tributária

As entradas, por transferência, de mercadorias a serem comercializadas, decorrentes de operações sujeitas ao regime de substituição tributária.

1.77 Devoluções de vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária

Referentes a produtos industrializados no estabelecimento, cujas saídas tenham sido classificadas nos códigos 5.71 - Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente, ou 5.72 - Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

1.78 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária

Referentes a vendas de mercadorias, cujas saídas tenham sido classificadas no código 5.73 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente, ou 5.74 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

1.79 Ressarcimentos de ICMS retido por substituição tributária

Referentes a ressarcimentos de ICMS retido por substituição tributária a contribuinte substituído, pelo sujeito passivo por substituição, nas hipóteses previstas na legislação aplicável.

1.90 OUTRAS ENTRADAS, AQUISIÇÕES E/OU TRANSFERÊNCIAS

1.91 Compras para o ativo imobilizado

As entradas por compras destinadas ao ativo imobilizado.

1.92 Transferências para ativo imobilizado

As entradas de bens destinados ao ativo imobilizado transferidos de outros estabelecimentos da mesma empresa.

1.93 Entradas para industrialização por encomenda

Entradas destinadas a industrialização por encomenda de outro estabelecimento.

1.94 Retorno simbólico de insumos utilizados na industrialização por encomenda

Retorno simbólico de insumos remetidos para industrialização por encomenda em outro estabelecimento.

1.95 Retornos de remessas para vendas fora do estabelecimento

As entradas, em retorno, de mercadorias remetidas para venda fora do estabelecimento, inclusive por meio de veículo, e não comercializadas

1.96 Retornos de remessas para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária

As entradas, em retorno, de mercadorias remetidas para vendas fora do estabelecimento, inclusive por meio de veículo, em operações sujeitas ao regime de substituição tributária, e não comercializadas.

1.97 Compras de materiais para uso ou consumo

As entradas por compras de materiais destinados ao uso e consumo.

1.98 Transferências de materiais para uso ou consumo

As entradas de materiais para uso ou consumo transferidos de outros estabelecimentos da mesma empresa.

1.99 - outras entradas e/ou aquisições de serviços não especificados

As entradas de mercadorias, bens e serviços não compreendidos nos códigos anteriores, qualquer que seja a natureza jurídica ou econômica da operação ou prestação, tais como:

retornos de remessas para depósitos fechados e/ou armazéns gerais;

retornos de mercadorias remetidas para industrialização e não aplicadas no referido processo;

entradas por doação, consignação e demonstração;

entradas de amostra grátis e brindes.

2.00 ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS DE OUTROS ESTADOS

Compreenderá as operações em que o estabelecimento remetente esteja localizado em outra unidade da Federação

2.10 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

2.11 Compras para industrialização

As entradas por compras de mercadorias a serem utilizadas em processo de industrialização. Também serão classificadas neste código as entradas de mercadorias em estabelecimento de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

2.12 Compras para comercialização

As entradas por compras de mercadorias a serem comercializadas. Também serão classificadas neste código as entradas de mercadorias em estabelecimentos de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

2.13 Industrialização efetuada por outras empresas

Os valores cobrados por estabelecimentos industrializadores, compreendendo os dos serviços prestados e o das mercadorias empregadas, no processo industrial, exceto quando a industrialização efetuada se referir a bens do ativo imobilizado e/ou de consumo do estabelecimento encomendante.

2.14 Compras para utilização na prestação de serviços

As entradas de mercadorias a serem utilizadas na prestação de serviços.

2.20 TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

As entradas de mercadorias transferidas do estoque de outro estabelecimento da mesma empresa, considerando-se:

2.21 Transferências para industrialização

Referente às mercadorias a serem utilizadas em processo de industrialização.

2.22 Transferências para comercialização

Referente às mercadorias a serem comercializadas.

2.23 Transferências de energia elétrica

Referente as operações para distribuição.

2.24 Transferências para utilização na prestação de serviços

Referente a mercadorias para serem utilizadas na prestação de serviços.

2.30 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS E/OU ANULAÇÕES DE VALORES

As entradas de mercadorias que anulem saídas feitas anteriormente pelo estabelecimento a título de venda, bem como anulação de valores.

2.31 Devoluções de vendas de produção do estabelecimento

Referente aos produtos industrializados no estabelecimento, cujas saídas tenham sido classificadas no código 6.11 - Vendas de Produção do Estabelecimento.

2.32 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros

Referente a vendas de mercadorias cujas saídas tenham sido classificadas no código 6.12 - Vendas de Mercadorias Adquiridas e/ou Recebidas de Terceiros.

2.33 Anulações de valores relativos a prestação de serviços

Correspondente ao valor faturado indevidamente.

2.34 Anulações de valores relativos a venda de energia elétrica

Correspondente ao valor faturado indevidamente.

2.35 Devolução de mercadoria e/ou bem remetido, inclusive por transferência

As entradas interestaduais referentes a devolução de mercadoria ou bens remetidos, inclusive por transferência.

2.40 COMPRA DE ENERGIA ELÉTRICA

2.41 Compra de energia elétrica para distribuição

As compras de energia elétrica a serem utilizadas em sistema de distribuição. Também serão classificadas neste código as compras de energia elétrica por cooperativa quando recebida para distribuição a cooperados.

2.42 Compra de energia elétrica para utilização no processo industrial

As compras de energia elétrica a serem utilizadas em processos de industrialização. Também serão classificados neste código as compras de energia elétrica por estabelecimento de cooperativas, quando recebidas para utilização em processos de industrialização.

2.43 Compra de energia elétrica para consumo no comércio

As compras de energia elétrica consumida pelo estabelecimento comercial. Também serão classificadas neste código as compras de energia elétrica para consumo por estabelecimento de cooperativa.

2.44 Compra de energia elétrica para utilização na prestação de serviços

As compras de energia elétrica a serem utilizadas pelo prestador de serviços, inclusive cooperativa.

2.50 AQUISIÇÃO DE SERVIÇO DE COMUNICAÇÃO

2.51 Aquisição de serviço de comunicação para execução de serviço da mesma natureza

Pela aquisição de serviço de comunicação.

2.52 Aquisição de serviços de comunicação pela indústria

Pela aquisição de serviço de comunicação para consumo na indústria. Também será classificada neste código a aquisição de serviço de comunicação para consumo em estabelecimento industrial das cooperativas.

2.53 Aquisição de serviço de comunicação pelo comércio

Pela aquisição de serviço de comunicação para consumo no comércio. Também será classificada neste código a aquisição para consumo em estabelecimento de cooperativa diverso do indicado no item anterior.

2.54 Aquisição de serviço de comunicação pelo prestador de serviço de transporte

Pela aquisição de serviço de comunicação para consumo em empresa de transporte.

2.55 Aquisição de serviço de comunicação pela geradora ou distribuidora de energia elétrica

Pela aquisição de serviço de comunicação para consumo em empresa geradora ou distribuidora de energia elétrica.

2.60 AQUISIÇÃO DE SERVIÇO DE TRANSPORTE

2.61 Aquisição de serviço de transporte para execução de serviço da mesma natureza

A aquisição de serviço de transporte para emprego na execução de serviço da mesma natureza.

2.62 Aquisição de serviço de transporte pela indústria

A aquisição de serviço de transporte por estabelecimento industrial. Também será classificada neste código a aquisição de serviço de transporte por estabelecimento industrial de cooperativa.

2.63 Aquisição de serviço de transporte pelo comércio

A aquisição de serviço de transporte por estabelecimento comercial. Também será classificada neste código a aquisição de serviço de transporte prestado a estabelecimento de cooperativa, diverso do indicado no item anterior.

2.64 Aquisição de serviço de transporte pelo prestador de serviço de comunicação

Pela aquisição de serviço de transporte pelo prestador de serviço de comunicação.

2.70 ENTRADAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

2.71 Compras para industrialização em operações sujeitas ao regime de substituição tributária

As entradas, por compras, de mercadorias a serem utilizadas em processo de industrialização, decorrentes de operações sujeitas ao regime de substituição tributária. Também serão classificadas neste código as entradas de mercadorias em estabelecimento de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

2.72 Compras para comercialização em operações sujeitas ao regime de substituição tributária

As entradas, por compras, de mercadoria a serem comercializadas, decorrentes de operações sujeitas ao regime de substituição tributária. Também serão classificadas neste código as entradas de mercadorias em estabelecimento de cooperativa, quando recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

2.73 Compras para ativo imobilizado em operações sujeitas ao regime de substituição tributária

As entradas, por compras, de bens destinados ao ativo imobilizado, decorrentes de operações sujeitas ao regime de substituição tributária.

2.74 Compras para uso ou consumo em operações sujeitas ao regime de substituição tributária

As entradas, por compras, de materiais destinados ao uso ou consumo, decorrentes de operações sujeitas ao regime de substituição tributária.

2.75 Transferências para industrialização em operações sujeitas ao regime de substituição tributária

As entradas, por transferência, de mercadorias a serem industrializadas, decorrentes de operações sujeitas ao regime de substituição tributária.

2.76 Transferências para comercialização em operações sujeitas ao regime de substituição tributária

As entradas, por transferência, de mercadorias a serem comercializadas, decorrentes de operações sujeitas ao regime de substituição tributári.a

2.77 Devoluções de vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária

Referentes a produtos industrializados no estabelecimento, cujas saídas tenham sido classificadas nos códigos 6.71 - Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente, ou 6.72 - Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

2.78 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária

Referentes a vendas de mercadorias, cujas saídas tenham sido classificadas no código 6.73 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente, ou 6.74 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final.

2.79 Ressarcimentos de ICMS retido por substituição tributária

Referentes a ressarcimentos de ICMS retido por substituição tributária a contribuinte substituído, pelo sujeito passivo por substituição, nas hipóteses previstas na legislação aplicável.

2.90 OUTRAS ENTRADAS, AQUISIÇÕES E/OU TRANSFERÊNCIAS

2.91 Compras para o ativo imobilizado

As entradas por compras destinadas ao ativo imobilizado.

2.92 Transferências para ativo imobilizado

As entradas de bens destinados ao ativo imobilizado transferidos de outros estabelecimentos da mesma empresa.

2.93 Entradas para industrialização por encomenda

Entradas destinadas a industrialização por encomenda de outro estabelecimento.

2.94 Retorno simbólico de insumos utilizados na industrialização por encomenda

Retorno simbólico de mercadorias remetidas para industrialização por encomenda em outro estabelecimento.

2.95 Retornos de remessas para vendas fora do estabelecimento

As entradas, em retorno, de mercadorias remetidas para venda fora do estabelecimento, inclusive por meio de veículo, e não comercializadas.

2.96 Retornos de remessas para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária

As entradas, em retorno, de mercadorias remetidas para vendas fora do estabelecimento, inclusive por meio de veículo, em operações sujeitas ao regime de substituição tributária, e não comercializadas.

2.97 Compras de materiais para uso ou consumo

As entradas por compras de materiais destinados ao uso e consumo.

2.98 Transferências de materiais para uso ou consumo

As entradas de materiais para uso ou consumo transferidos de outros estabelecimentos da mesma empresa.

2.99 Outras entradas e/ou aquisições de serviços não especificadas

As entradas de mercadorias, bens e serviços não compreendidas nos códigos anteriores, qualquer que seja a natureza jurídica ou econômica da operação, tais como:

retornos de depósitos fechados e/ou armazéns gerais;

retornos de mercadorias remetidas para industrialização e não aplicadas no referido processo;

entradas por doação, consignação e demonstração;

entradas de amostra grátis e brindes.

3.00 ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS DO EXTERIOR

Compreenderá as entradas de mercadorias de origem estrangeira, importadas diretamente pelo estabelecimento, bem como as decorrentes de aquisição por arrematação, concorrência ou qualquer outra forma de alienação promovida pelo Poder Público e/ou serviços iniciados no exterior.

3.10 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU PRESTAÇÃO DE SERVIÇOS

3.11 Compras para industrialização

As entradas por compras de mercadorias a serem utilizadas em processo de industrialização.

3.12 Compras para comercialização

As entradas por compras de mercadorias a serem comercializadas.

3.13 Compras para utilização na prestação de serviços

As entradas por compras de mercadorias a serem utilizadas na prestação de serviços.

3.20 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS E/OU ANULAÇÕES DE VALORES

As entradas de mercadorias que anulem saídas feitas anteriormente pelo estabelecimento a título de venda, considerando-se:

3.21 Devoluções de vendas de produção do estabelecimento

As referentes a produtos industrializados no estabelecimento, cujas saídas tenham sido classificadas no código 7.11 - Vendas de Produção do Estabelecimento.

3.22 Devoluções de vendas de mercadorias adquiridas e/ou recebidas de terceiros

As referentes a vendas de mercadorias, cujas saídas tenham sido classificadas no código 7.12 - Vendas de Mercadorias Adquiridas e/ou Recebidas de Terceiros.

3.23 Anulações de valores relativos a prestação de serviços

Correspondentes a valores faturados indevidamente.

3.24 Anulações de valores relativos a venda de energia elétrica

Correspondentes a valores faturados indevidamente.

3.30 COMPRA DE ENERGIA ELÉTRICA

3.31 Compra de energia elétrica para distribuição

As compras de energia elétrica a serem utilizadas em sistema de distribuição.

3.40 AQUISIÇÃO DE SERVIÇO DE COMUNICAÇÃO

3.41 Aquisição de serviço de comunicação para execução de serviço da mesma natureza

Aquisição de serviço de comunicação.

3.50 AQUISIÇÃO DE SERVIÇO DE TRANSPORTE

3.51 Aquisição de serviço de transporte para execução de serviço da mesma natureza

Aquisição de serviço de transporte para emprego na execução de serviço da mesma natureza.

3.52 Aquisição de serviço de transporte pela indústria

A aquisição de serviço de transporte por estabelecimento industrial Também será classificada neste código a aquisição de serviço de transporte por estabelecimento industrial das cooperativas.

3.53 Aquisição de serviço de transporte pelo comércio

A aquisição de serviço de transporte por estabelecimento comercial Também será classificada neste código a aquisição de serviço de transporte por estabelecimento de cooperativa diverso do indicado no item anterior.

3.54 Aquisição de serviço de transporte pelo prestador de serviço de comunicação

Pela aquisição de serviço de transporte pelo prestador de serviço de comunicação.

3.90 OUTRAS ENTRADAS E/OU AQUISIÇÕES DE SERVIÇOS

3.91 Compras para o ativo imobilizado

Entradas por compras de mercadorias destinadas ao ativo imobilizado.

3.94 Entradas sob o regime de "drawback"

Entradas de mercadorias importadas para sofrer processo de industrialização e posterior exportação do produto resultante.

3.97 Compras de materiais para uso ou consumo

As entradas por compras de materiais destinados ao uso e consumo

3.99 Outras entradas e/ou aquisições de serviços não especificados.

As entradas de mercadorias, qualquer que seja a natureza jurídica ou econômica da operação, e/ou aquisições de serviços iniciados no exterior, em ambos os casos não compreendidos nos códigos anteriores.

5.00 SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS PARA O ESTADO

Compreenderá as operações e/ou prestações em que os estabelecimentos envolvidos estejam localizados na mesma unidade da Federação.

5.10 VENDAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

5.11 Vendas de produção do estabelecimento

As saídas por vendas de produtos industrializados no estabelecimento Também serão classificadas neste código as saídas de mercadorias de estabelecimento de cooperativa quando destinadas a seus cooperados ou a estabelecimento de outra cooperativa.

5.12 Vendas de mercadorias adquiridas e/ou recebidas de terceiros

As saídas por vendas de mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento. Também serão classificados neste código as saídas de mercadorias de estabelecimento de cooperativa quando destinadas a seus cooperados ou estabelecimento de outra cooperativa.

5.13 Industrialização efetuada para outras empresas

Os valores cobrados do estabelecimento encomendante compreendendo o dos serviços prestados e os das mercadorias empregadas no processo industrial.

5.14 Vendas, de produção própria, efetuadas fora do estabelecimento

As saídas, por vendas efetuadas fora do estabelecimento, inclusive por meio de veículo, de produtos industrializados no estabelecimento.

5.15 Vendas, de mercadorias adquiridas ou recebidas de terceiros, efetuadas fora do estabelecimento

As saídas, por vendas efetuados fora do estabelecimento, inclusive por meio de veículo, de mercadorias entradas para industrialização e/ou comercialização e que não tiverem sido objeto de qualquer processo industrial no estabelecimento.

5.16 Vendas de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

As saídas, por vendas, de produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém geral ou outro, que não devam transitar pelo estabelecimento depositante.

5.17 Vendas de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

As saídas, por vendas, de mercadorias entradas para industrialização e/ou comercialização, armazenadas em depósito fechado, armazém geral ou outro sem que tivessem sido objeto de qualquer processo industrial, que não devam transitar pelo estabelecimento depositante Serão classificadas neste código as saídas de mercadorias importadas, do recinto alfandegado ou da repartição alfandegária onde se processou o desembaraço aduaneiro, por vendas, com destino ao estabelecimento do comprador, sem transitar pelo estabelecimento do importador.

5.20 TRANSFERÊNCIAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

As saídas de mercadorias transferidas para o estoque de outro estabelecimento da mesma empresa, considerando-se:

5.21 Transferências de produção do estabelecimento

As referentes a produtos industrializados no estabelecimento.

5.22 Transferências de mercadorias adquiridas e/ou recebidas de terceiros

As referentes a mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento.

5.23 Transferências de energia elétrica

Referente as operações para distribuição.

5.24 Transferências para utilização na prestação de serviços

Referente às mercadorias a serem utilizadas na prestação de serviços.

5.25 Transferências de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante.

As referentes a produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém geral ou outro, que não devam transitar pelo estabelecimento depositante.

5.26 Transferências de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

As referentes a mercadorias entradas para industrialização e/ou comercialização, armazenadas em depósito fechado, armazém geral ou outro sem que tivessem sido objeto de qualquer processo industrial, que não devam transitar pelo estabelecimento depositante.

5.30 DEVOLUÇÕES DE COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU ANULAÇÕES DE VALORES

As saídas de mercadorias que anulem entradas anteriores no estabelecimento a título de compra, bem como anulações de valores.

5.31 Devoluções de compras para industrialização

Referentes a mercadorias compradas para serem utilizadas em processo de industrialização, cujas entradas tenham sido classificadas no código 1.11 - Compras para Industrialização.

5.32 Devoluções de compras para comercialização

Referentes a mercadorias compradas para serem comercializadas, cujas entradas tenham sido classificadas no código 1.12 - Compras para Comercialização.

5.33 Anulações de valores relativos a aquisições de serviços

Correspondente a valores faturado indevidamente.

5.34 Anulações de valores relativos a compra de energia elétrica

Anulações de valores faturado indevidamente.

5.40 VENDAS DE ENERGIA ELÉTRICA

5.41 Venda de energia elétrica para distribuição

As vendas de energia elétrica destinadas a distribuição.

5.42 Venda de energia elétrica para a indústria

As vendas de energia elétrica para o consumo na indústria. Também serão classificadas neste código as vendas desse produto para consumo por estabelecimento industrial das cooperativas.

5.43 Venda de energia elétrica para o comércio e/ou prestador de serviços

As vendas de energia elétrica para consumo em estabelecimento comercial e ou de prestação de serviço. Também serão classificadas neste código as vendas desse produto para o consumo por estabelecimento de cooperativas, exceto o industrial.

5.44 Venda de energia elétrica para consumo rural

Referente as vendas desse produto a estabelecimentos rurais.

5.45 Venda de energia elétrica a não contribuinte

As vendas desse produto a pessoa físicas e/ou não indicadas nos itens anteriores.

5.50 PRESTAÇÃO DE SERVIÇO DE COMUNICAÇÃO

5.51 Prestação de serviço de comunicação para execução de serviço da mesma natureza

Pela prestação do serviço de comunicação.

5.52 Prestação de serviço de comunicação para contribuinte

A prestação de serviço de comunicação destinada a estabelecimento industrial, comercial e/ou de prestação de serviço não compreendidos no item anterior.

5.53 Prestação de serviço de comunicação a não contribuinte

Referente às prestações desse serviço a pessoas físicas e/ou não enquadradas nos itens anteriores.

5.60 PRESTAÇÃO DE SERVIÇO DE TRANSPORTE:

5.61 Prestação de serviço de transporte para execução de serviço da mesma natureza

A prestação de serviço de transporte para o emprego na execução de serviço da mesma natureza.

5.62 Prestação de serviço de transporte para contribuinte

A prestação desse serviço destinado a estabelecimento industrial, comercial e/ou de prestação de serviço, exceto os da mesma natureza Também serão classificados neste código a execução de serviço de transporte destinado a estabelecimento industrial de cooperativas.

5.63 Prestação de serviço de transporte a não contribuinte

Referente a prestação desse serviço a pessoas físicas e/ou não enquadradas nos itens anteriores.

5.70 SAÍDAS DE MERCADORIAS EM OPERAÇÕES SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

5.71 Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente

As saídas, por vendas, de produtos industrializados no estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente. Também serão classificadas neste código as saídas de mercadorias de estabelecimento de cooperativa, quando destinadas a seus cooperados ou estabelecimento de outra cooperativa.

5.72 Vendas de produção do estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final

As saídas, por vendas, de produtos industrializados no estabelecimento em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final. Também serão classificadas neste código as saídas de mercadorias de estabelecimento de cooperativa, quando destinadas a seus cooperados ou estabelecimento de outra cooperativa.

5.73 Vendas de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente

As saídas, por vendas, de mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento, em operações sujeitas ao regime de substituição tributária, quando destinadas a comercialização ou industrialização subseqüente. Também serão classificadas neste código as saídas de mercadorias de estabelecimento de cooperativa, quando destinadas a seus cooperados ou estabelecimento de outra cooperativa.

5.74 Vendas de mercadorias adquiridas e/ou recebidas de terceiro em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final

As saídas, por vendas, de mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento, em operações sujeitas ao regime de substituição tributária, quando destinadas a consumidor ou usuário final. Também serão classificadas neste código as saídas de mercadorias de estabelecimento de cooperativa, quando destinadas a seus cooperados ou estabelecimentos de outra cooperativa.

5.75 Transferências de produção do estabelecimento em operações sujeitas ao regime de substituição tributária

As saídas, por transferência, de produtos industrializados no estabelecimento, decorrentes de operações sujeitas ao regime de substituição tributária.

5.76 Transferências de mercadorias adquiridas e/ou recebidas de terceiros em operações sujeitas ao regime de substituição tributária

As saídas, por transferência, de mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento, decorrentes de operações sujeitas ao regime de substituição tributária.

5.77 Devoluções de compras para industrialização em operações sujeitas ao regime de substituição tributária

Referentes a mercadorias compradas para serem utilizadas em processo de industrialização, cujas entradas tenham sido classificadas no código 1.71 - Compras para industrialização em operações sujeitas ao regime de substituição tributária.

5.78 Devoluções de compras para comercialização em operações sujeitas ao regime de substituição tributária

Referentes a mercadorias compradas para serem comercializadas, cujas entradas tenham sido classificadas no código 1.72 - Compra para comercialização em operações sujeitas ao regime de substituição tributária.

5.79 Ressarcimentos de ICMS retido por substituição tributária

Referentes a ressarcimento de ICMS retido por substituição tributária a contribuinte substituído, pelo sujeito passivo por substituição, nas hipóteses previstas na legislação aplicável.

5.90 OUTRAS SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS

5.91 Vendas de ativo imobilizado

As saídas por vendas de bens pertencentes ao ativo imobilizado.

5.92 Transferências de ativo imobilizado e/ou de material para uso e consumo

As saídas por transferências de bens do ativo imobilizado e/ou de material de uso e consumo para estabelecimento da mesma empresa

5.93 Saídas para industrialização por encomenda.

Referente aos insumos destinados a industrialização em outro estabelecimento.

5.94 Remessa simbólica de insumos utilizados na industrialização por encomenda

Refere-se a remessa simbólica de insumos recebidos e incorporados ao produto final sob encomenda de outro estabelecimento.

5.95 Devolução de compras para o ativo imobilizado e/ou de material para uso ou consumo

As saídas de bens que anulem entradas anteriores no estabelecimento, a título de compras, classificadas no código 1.91.

5.96 Remessas para vendas fora do estabelecimento

As saídas de mercadorias remetidas para vendas a serem efetuadas fora do estabelecimento, inclusive por meio de veículo.

5.97 Remessas para vendas fora do estabelecimento em operações sujeitas ao regime de substituição tributária

As saídas de mercadorias remetidas para vendas a serem efetuadas fora do estabelecimento, inclusive por meio de veículo, em operações sujeitas ao regime de substituição tributária.

5.99 Outras saídas e/ou prestações de serviços não especificados

Serão classificadas neste código todas as demais saídas de mercadorias, bens e serviços, não compreendidos nos códigos anteriores, qualquer que seja a natureza jurídica ou econômica da operação e/ou prestação, tais como:

remessa para depósitos fechados e/ou armazéns gerais;

retornos de mercadorias recebidas para industrialização e não aplicadas no referido processo;

saídas por doações, consignações e demonstrações;

saídas de amostra grátis e brindes.

6.00 SAÍDAS E/OU PRESTAÇÕES DE SERVIÇOS PARA OUTROS ESTADOS

Compreenderá as operações e/ou prestações em que os estabelecimentos envolvidos estejam localizados em unidades da Federação distintas.

6.10 VENDAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

6.11 Vendas de produção do estabelecimento

As saídas por vendas de produtos industrializados no estabelecimento Também serão classificadas neste código as saídas de mercadorias de estabelecimento de cooperativa quando destinados a seus cooperados ou estabelecimento de outra cooperativa.

6.12 Vendas de mercadorias adquiridas e/ou recebidas de terceiros

As saídas por vendas de mercadorias entradas para industrialização e/ou comercialização que não tenham sido objeto de qualquer processo industrial no estabelecimento. Também serão classificados neste código as saídas de mercadorias de estabelecimento de cooperativa quando destinados a seus cooperados ou a estabelecimento de outra cooperativa.

6.13 Industrialização efetuada para outras empresas

Os valores cobrados do estabelecimento encomendante, compreendendo o dos serviços prestados e o das mercadorias empregadas no processo industrial.

6.14 Vendas de produção própria, efetuadas fora do estabelecimento

As saídas, por vendas efetuadas fora do estabelecimento, inclusive por meio de veículo, de produtos industrializados no estabelecimento.

6.15 Vendas, de mercadorias adquiridas ou recebidas de terceiros, efetuadas fora do estabelecimento

As saídas, por vendas efetuadas fora do estabelecimento, inclusive por meio de veículo, de mercadorias entradas para industrialização e/ou comercialização e que não tiverem sido objeto de qualquer processo industrial no estabelecimento.

6.16 Vendas de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

As saídas, por vendas, de produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém geral ou outro, que não devam transitar pelo estabelecimento depositante.

6.17 Vendas de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

As saídas, por vendas, de mercadorias entradas para industrialização e/ou comercialização, armazenadas em depósito fechado, armazém geral ou outro sem que tivessem sido objeto de qualquer processo industrial, que não devam transitar pelo estabelecimento depositante. Serão classificadas neste código as saídas de mercadorias importadas, do recinto alfandegado ou da repartição alfandegária onde se processou o desembaraço aduaneiro, por vendas, com destino ao estabelecimento do comprador, sem transitar pelo estabelecimento do importador.

6.18 Vendas de mercadorias de produção do estabelecimento, destinadas a não contribuintes

As saídas por vendas de produtos industrializados no estabelecimento, destinadas a não contribuintes.

6.19 Vendas de mercadorias adquiridas ou recebidas de terceiros, destinadas a não contribuintes

As saídas por vendas de mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento, destinadas a não contribuintes.

6.20 TRANSFERÊNCIAS DE PRODUÇÃO PRÓPRIA E/OU DE TERCEIROS

As saídas de mercadorias transferidas para o estoque de outro estabelecimento da mesma empresa, considerando-se:

6.21 Transferências de produção do estabelecimento

As referentes a produtos industrializados no estabelecimento.

6.22 Transferências de mercadorias adquiridas e/ou recebidas de terceiros

Referentes a mercadorias entradas para industrialização e/ou comercialização, que não tenham sido objeto de qualquer processo industrial no estabelecimento.

6.23 Transferências de energia elétrica

Referente a transferências desse produto para distribuição.

6.24 Transferências para utilização na prestação de serviços

Referente a mercadorias a serem utilizadas na prestação de serviços.

6.25 Transferências de produção do estabelecimento, que não deva transitar pelo estabelecimento depositante

As referentes a produtos industrializados no estabelecimento, armazenados em depósito fechado, armazém geral ou outro, que não devam transitar pelo estabelecimento depositante.

6.26 Transferências de mercadorias adquiridas ou recebidas de terceiros, que não devam transitar pelo estabelecimento depositante

As referentes a mercadorias entradas para industrialização e/ou comercialização, armazenadas em depósito fechado, armazém geral ou outro sem que tivessem sido objeto de qualquer processo industrial, que não devam transitar pelo estabelecimento depositante.

6.30 DEVOLUÇÕES DE COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO E/OU ANULAÇÕES DE VALORES

As saídas de mercadorias que anulem entradas anteriores no estabelecimento a título de compras, bem como anulações de valores.

6.31 Devoluções de compras para industrialização

Referentes a mercadorias compradas para serem utilizadas em processo de industrialização, cujas entradas tenham sido classificadas no código 2.11 - Compras para Industrialização.

6.32 Devoluções de compras para comercialização

Referentes a mercadorias compradas para serem comercializadas, cujas entradas tenham sido classificadas no código 2.12 - Compras para Comercialização.

6.33 Anulações de valores relativos a aquisição de serviços

Corresponde aos valores faturados indevidamente.

6.34 Anulações de valores relativos a compra de energia elétrica.

Anulações de valores faturados indevidamente.

6.35 Devolução de mercadoria e/ou bem recebido, inclusive por transferência

As saídas interestaduais referentes a devolução de mercadoria ou bens recebidas, inclusive por transferência.

6.40 VENDA DE ENERGIA ELÉTRICA

6.41 Venda de energia elétrica para distribuição

As vendas de energia elétrica destinada a distribuição.

6.42 Venda de energia elétrica para indústria