EXPORTAÇÃO DIRETA

Procedimentos Fiscais

Sumário

1. NÃO-INCIDÊNCIA

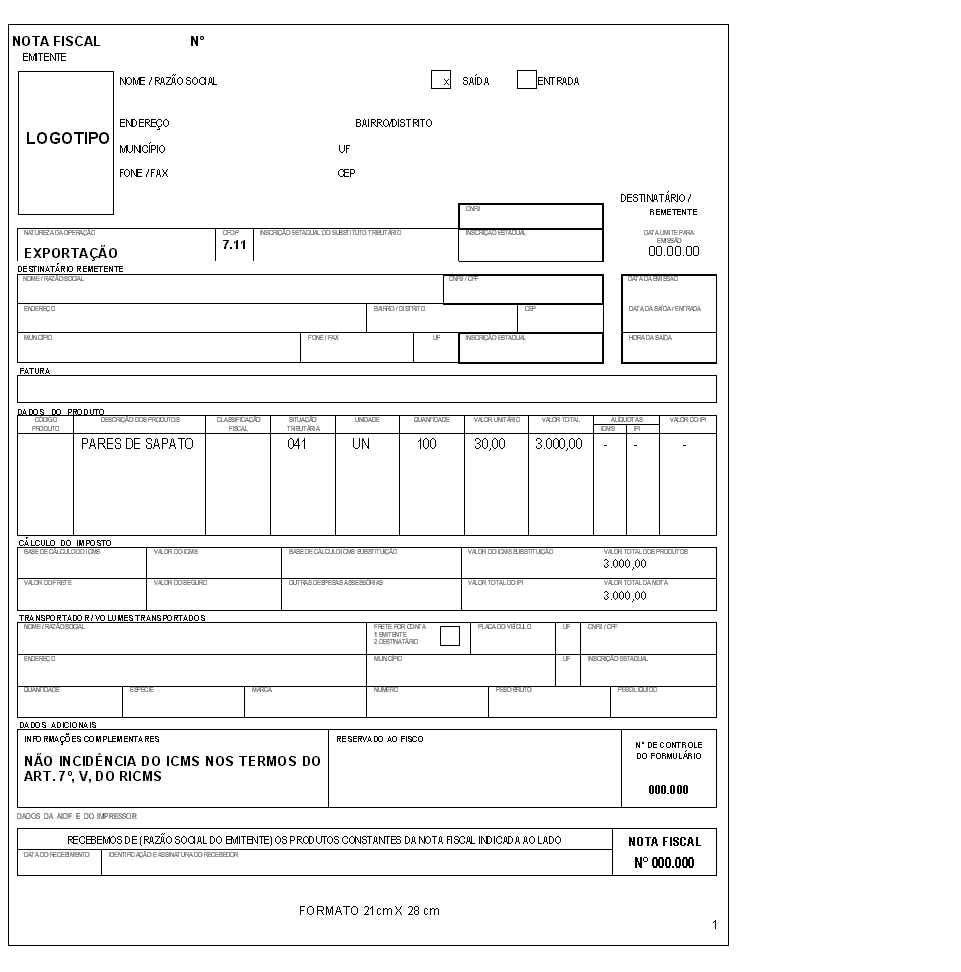

Nos termos do art. 7º, V, do RICMS, o imposto não incide sobre a saída de mercadoria com destino ao Exterior e a prestação que destine serviço ao Exterior.

2. APLICAÇÃO DO BENEFÍCIO A OUTRAS SAÍDAS

O disposto no tópico anterior, observadas, no que couber, as disposições dos artigos 439 a 450 do RICMS, aplica-se, também (oportunamente voltaremos ao assunto com mais detalhes):

1 - à saída de mercadorias, com o fim específico de exportação, com destino a:

a) empresa comercial exportadora, inclusive "trading";

Nota: Entende-se por empresa comercial exportadora a que estiver inscrita como tal no órgão federal competente.

b) armazém alfandegado ou entreposto aduaneiro;

c) outro estabelecimento da mesma empresa;

2 - à saída de produto industrializado de origem nacional para uso ou consumo em embarcação ou aeronave de bandeira estrangeira, aportada no País, desde que cumulativamente:

a) a operação seja acobertada por comprovante de exportação, na forma estabelecida pelo órgão competente, devendo constar na Nota Fiscal, como natureza da operação, a indicação: "Fornecimento para Uso ou Consumo em Embarcação ou Aeronave de Bandeira Estrangeira";

b) o adquirente esteja sediado no Exterior;

c) o pagamento seja efetuado em moeda estrangeira conversível, mediante fechamento de câmbio em banco devidamente autorizado, ou mediante débito em conta de custeio mantida pelo agente ou representante do armador adquirente;

d) o embarque seja comprovado por documento hábil.

O benefício previsto na alínea "b" do item 1 será também aplicado na hipótese de remessa de mercadoria de um para outro entreposto aduaneiro, mesmo quando situado em outro Estado, mantida a exigência do fim específico de exportação, devendo a ocorrência, dentro do prazo de 15 (quinze) dias, ser comunicada à repartição fiscal a que estiver vinculado o estabelecimento depositante:

1 - pelo entreposto aduaneiro, se localizado em território paulista;

2 - pelo estabelecimento depositante, se o entreposto aduaneiro situar-se em outro Estado.

3. MANUTENÇÃO DOS CRÉDITOS

Não se exigirá o estorno do crédito do imposto em relação às operações não tributadas, previstas nos tópicos anteriores (art. 68 do RICMS).

4. MODELO DE NOTA FISCAL