ESTIMATIVA FISCAL

Revendedores de Veículos Usados

Sumário

1. INTRODUÇÃO

A critério da administração fazendária o imposto poderá ser recolhido através do regime de estimativa fiscal, conforme previsto no artigo 57 do RICMS/SC - Decreto nº 1.790/97. Com a publicação da Portaria SEF nº 276/00, os estabelecimentos revendedores de veículos usados poderão ser enquadrados neste Regime.

2. ESTIMATIVA FISCAL

O montante do ICMS devido mensalmente pelos estabelecimentos revendedores de veículos usados, exclusivamente para consumidor final, poderá, a critério da administração fazendária, ser apurado por estimativa fiscal de duração semestral.

2.1 - Enquadramento

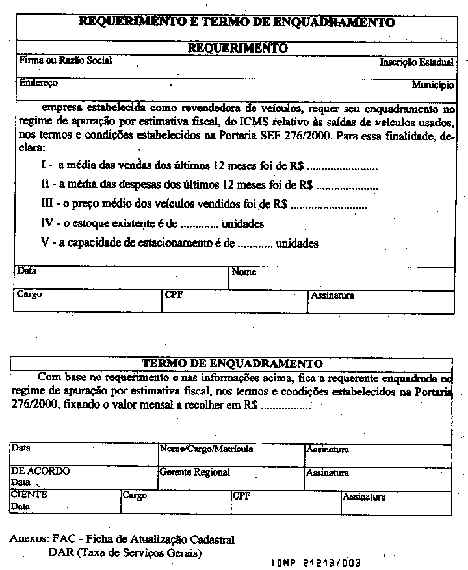

O requerimento para enquadramento no regime de estimativa fiscal, conforme modelo, deverá ser apresentado pelo contribuinte, em 3 (três) vias, que terão a seguinte destinação:

a) a primeira via para a Diretoria de Administração Tributária;

b) a segunda via para o contribuinte;

c) a terceira via para o arquivo da Gerência Regional da Fazenda Estadual à qual jurisdicionado o requerente.

2.2 - Apuração do Imposto

A apuração por estimativa fiscal consiste na previsão da média mensal do montante do imposto devido em cada semestre, baseada nos elementos informativos levantados pelo Fisco e nos fornecidos pelo contribuinte.

A apuração por estimativa fiscal:

a) dependerá de prévio enquadramento, que será efetuado a pedido do contribuinte ou por iniciativa da autoridade fazendária;

b) levará em conta a previsão dos créditos a que tiver direito o contribuinte, relacionados com as saídas abrangidas por este regime, que não poderá reaproveitá-los.

2.3 - Média Mensal

A média mensal do imposto devido em cada semestre será determinada levando-se em consideração, além dos dados que a autoridade fazendária levantar junto ao contribuinte, principalmente:

a) a média das vendas de veículos nos últimos 12 meses;

b) a média das despesas dos últimos 12 meses;

c) o preço médio dos veículos vendidos;

d) o estoque existente;

e) a capacidade de estacionamento.

2.4 - Confronto Entre Débitos e Créditos

Ao final de cada semestre o contribuinte fará o confronto entre os valores recolhidos por estimativa e os apurados regularmente em sua escrita, recolhendo a diferença apurada ou compensando-a no período ou períodos seguintes, conforme o caso.

O excesso ou a falta de recolhimento deverá ser formalmente comunicado pelo contribuinte ao Fisco.

2.5 - Recolhimento do Imposto

O ICMS apurado pelo regime de estimativa fiscal deverá ser recolhido com o código de receita 1686, até o 10º (décimo) dia após o encerramento do período de apuração na forma prevista no art. 60 do RICMS/SC-97.

3. DISPENSA DA OBRIGATORIEDADE

O Regime de Estimativa Fiscal não se aplica à concessionária autorizada que adquira veículos novos diretamente do respectivo fabricante ou importador.

4. FORA DA ABRANGÊNCIA

A estimativa fiscal não abrangerá o valor do imposto:

a) devido pelas saídas de caminhões, ônibus e tratores;

b) relativo a outros fatos geradores.

5. OBRIGAÇÕES ACESSÓRIAS

O regime de estimativa fiscal não dispensa a emissão, a escrituração e a entrega, respectivamente:

a) de Nota Fiscal para fins de entrada;

b) de Nota Fiscal de Saída;

c) do livro Registro de Entrada;

d) do livro Registro de Saída;

e) do livro Registro de Inventário;

f) da Guia de Informação e Apuração do ICMS - GIA.

A exigência da Guia de Informação e Apuração do ICMS - GIA não se aplica aos estabelecimentos que se dediquem exclusivamente à revenda de veículos usados.

6. IMPUGNAÇÃO

A impugnação da estimativa será feita junto ao Gerente Regional da Fazenda Estadual no prazo de 15 (quinze) dias, contados do respectivo despacho.

7. MODELO DO REQUERIMENTO E TERMO DE ENQUADRAMENTO