NOTA FISCAL DE

VENDA A CONSUMIDOR

Disposições Fiscais

Sumário

1. INTRODUÇÃO

O contribuinte do ICMS deverá emitir Nota Fiscal de Venda a Consumidor, modelo 2, sempre que realizar operações de venda de mercadorias ou bens a varejo em que o adquirente seja pessoa física ou jurídica não contribuinte do ICMS, conforme dispõe o Artigo 29 do Anexo V, do RICMS/96.

2. EMISSÃO DA NOTA FISCAL POR ECF

O estabelecimento de contribuinte do ICMS que apresentar receita bruta anual acima de R$120.000,00 (cento e vinte mil reais), que realizar operações de venda de mercadorias ou bens a varejo para pessoa física ou jurídica não contribuinte do ICMS, deverá emitir a Nota Fiscal de Venda a Consumidor mediante utilização do Equipamento Emissor de Cupom Fiscal (ECF).

2.1 - Utilização Obrigatória da Nota Fiscal de Venda a Consumidor

A autorização para uso de Equipamento Emissor de Cupom Fiscal (ECF) não veda a emissão de Nota Fiscal, em razão da natureza da operação, e não desobriga o contribuinte da emissão de Nota Fiscal de Venda a Consumidor:

a) para comprovação de saída de mercadoria que deveria ser feita por meio de Cupom Fiscal, no caso de ocorrência de anormalidade no funcionamento do equipamento, quando haja impossibilidade de sua substituição;

b) quando solicitada pelo adquirente da mercadoria.

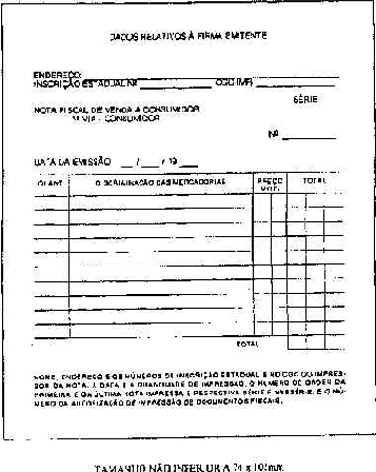

3. INDICAÇÕES DA NOTA FISCAL DE VENDA A CONSUMIDOR

A Nota Fiscal de Venda a Consumidor de tamanho não inferior a 74 x 105mm deverá conter as seguintes indicações:

a) denominação: Nota Fiscal de Venda a Consumidor;

b) número de ordem, série, subsérie e número da via;

c) data da emissão;

d) nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento emitente;

e) discriminação da mercadoria, por quantidade, marca, tipo, modelo, espécie, qualidade e demais elementos que permitam sua perfeita identificação;

f) valores, unitário e total, das mercadorias e valor total da operação;

g) nome, endereço e números de inscrição, estadual e no CNPJ, do impressor da nota, data e quantidade de impressão, números de ordem da primeira e da última nota impressas e respectivas séries e subséries, número e data da AIDF e identificação da repartição fazendária que a houver concedido;

h) nome da administradora e número do respectivo comprovante, quando se tratar de operação cujo pagamento seja efetuado por meio de cartão de crédito.

4. DESTINAÇÃO DAS VIAS

A Nota Fiscal de Venda a Consumidor deverá ser emitida em, no mínimo, 2 (duas) vias, as quais deverão ter a seguinte destinação:

a) 1ª via - entregue ao comprador;

b) 2ª via - presa ao bloco, para exibição ao Fisco.

5. PRAZO PARA UTILIZAÇÃO DA NOTA FISCAL DE VENDA A CONSUMIDOR

A Nota Fiscal de Venda a Consumidor, modelo 2, poderá ser utilizada por prazo indeterminado, ou seja, o prazo limite de 36 (trinta e seis) meses contado da data do deferimento da AIDF não se aplica à Nota Fiscal de Venda a Consumidor, modelo 2, conforme dispõe o Artigo 132 do RICMS/96.

6. EXTRAVIO DE DOCUMENTOS FISCAIS

Na hipótese de extravio de documentos fiscais, o contribuinte do ICMS deverá comunicar, por escrito, à repartição fazendária de sua circunscrição a ocorrência do fato, no prazo de 03 (três) dias, contados da ciência do fato.

6.1 - Comunicado de Extravio, Danificação ou Desaparecimento de Documento Fiscal

O contribuinte do ICMS deverá comunicar o extravio, danificação ou desaparecimento de documento fiscal mediante apresentação da seguinte documentação:

a) formulário "Comunicado de Extravio, Danificação ou Desaparecimento de Documento Fiscal" - Modelo 06.04.09 - preenchido em 2 vias, especificando com clareza os documentos extraviados ou danificados;

b) cópia reprográfica dos atos constitutivos da sociedade;

c) contrato social e alterações (cláusula da administração);

d) declaração de firma individual;

e) estatuto e Ata de eleição da diretoria acompanhados da cópia de documento de identidade (no caso de sociedade anônima, cooperativas, etc.);

f) procuração acompanhada de documento de identidade (quando for o caso).

7. PRAZO PARA ESCRITURAÇÃO FISCAL

A escrituração das Notas Fiscais de Venda a Consumidor, modelo 2, deverá ser efetuada com clareza, sem emendas ou rasuras, e quando manuscrita, à tinta indelével, não podendo atrasar por mais de 05 (cinco) dias, ressalvada a fixação de prazo especial pela autoridade fiscal.

8. ARQUIVO DAS NOTAS FISCAIS

As Notas Fiscais de Venda a Consumidor, modelo 2, deverão ser arquivadas pelo contribuinte pelo prazo mínimo de 05 (cinco) anos, por ordem cronológica de escrituração, conforme imposição prevista no artigo 96, Inciso II do RICMS/96.

9. UTILIZAÇÃO DOS BLOCOS DAS NOTAS FISCAIS

O contribuinte do ICMS deverá utilizar os blocos da Nota Fiscal pela ordem de numeração dos documentos, sendo que nenhum bloco será utilizado sem que o anterior esteja simultaneamente em uso, ou já tenha sido utilizado, ressalvados os casos previstos na legislação tributária.

10. ADULTERAÇÃO DA NOTA FISCAL

O contribuinte do ICMS será penalizado em 40% (quarenta por cento) do valor da operação, que será apurado ou arbitrado pelo Fisco Estadual nas hipóteses de extravio, adulteração ou inutilização da Nota Fiscal.

11. MERCADORIA DESACOBERTADA DE DOCUMENTO FISCAL

O contribuinte do ICMS que promover a saída de mercadoria, entregá-la, transportá-la, tê-la em estoque ou depósito, desacobertada de documento fiscal, será penalizado em 40% (quarenta por cento) do valor da operação, reduzindo-se a 20% (vinte por cento), quando:

a) as infrações a que se refere o inciso forem apuradas pelo Fisco, com base em documentos e nos lançamentos efetuados na escrita comercial ou fiscal do contribuinte;

b) se tratar de falta de emissão de Nota Fiscal na entrada, desde que a saída do estabelecimento remetente esteja acobertada por Nota Fiscal correspondente à mercadoria.

12. EMISSÃO DA NOTA FISCAL ATRAVÉS DO PED

O contribuinte do ICMS que já tenha sido autorizado a utilizar o sistema de emissão de documentos fiscais e escrituração de livros fiscais por Processamento Eletrônico de Dados (PED) poderá também emitir a Nota Fiscal de Venda a Consumidor, modelo 2, mediante utilização do PED, conforme dispõe o Artigo 37 do Anexo VII do RICMS/96.

13. MODELO DA NOTA FISCAL

Fundamentos Legais:

Artigo 96, II, X; XII e §§ 1º e 2º; 130, II; 132; 142; 165; 216, II e XII do RICMS/96;

Anexo V, Artigos 29; 33 e 34 do RICMS/96;

Anexo VII, Artigo 37 do RICMS/96.