ICMS

ALTERAÇÕES NO REGULAMENTO - DECRETO Nº 501-R/00

RESUMO: Introduzidas diversas alterações no RICMS referentes à inscrição do atacadista, ao crédito do imposto e sua manutenção.

DECRETO Nº 501-R, de 21.12.00

(DOE de 22.12.00)

Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 4.373-N, de 02 de dezembro de 1998.

O GOVERNADOR DO ESTADO DE ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual,

DECRETA:

Art. 1º - Os dispositivos abaixo enumerados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação do Estado do Espírito Santo - RICMS/ES -, aprovado pelo Decreto nº 4.373-N, de 02 de dezembro de 1998, passam a vigorar com as seguintes alterações:

I - o art. 13:

"Art. 13 - ...

III - ...

d) o do estabelecimento ou domicílio do tomador do serviço, quando prestado por meio de satélite;

e) aquele onde seja cobrado o serviço, nos demais casos;

...

§ 3º - Na hipótese do inciso III deste artigo, tratando-se de serviços não medidos, que envolvam localidades situadas em diferentes unidades da Federação e cujo preço seja cobrado por períodos definidos, o imposto devido será recolhido em partes iguais para as unidades da Federação onde estiverem localizados o prestador e o tomador." (NR)

II - o art. 14:

"Art. 14 - ...

§ 4º - ...

IV - adquira lubrificantes e combustíveis líquidos ou gasosos derivados de petróleo, e energia elétrica, oriundos de outro Estado, quando não destinados à comercialização ou à industrialização." (NR)

III - o art. 41:

"Art. 41 - A inscrição concedida aos estabelecimentos de empresas atacadistas, cujo objetivo seja a comercialização, industrialização ou armazenamento de café, terá prazo de validade nunca superior a doze meses, e a sua renovação, válida por igual período, deverá ser solicitada anualmente, no decorrer do mês de maio.

§ 1º - O pedido de renovação da inscrição ou de alteração de dados cadastrais deverá ser instruído com:

I - a mesma documentação de que trata o artigo anterior, exceto em relação ao comprovante a que se refere o seu inciso I que poderá ser substituído pelo extrato do último balanço patrimonial regularmente levantado, que comprove a satisfação da exigência;

II - certidão negativa de débito do estabelecimento para com a seguridade social.

§ 2º - O estabelecimento que deixar de solicitar a renovação de sua inscrição, na forma e nos prazos previstos neste artigo, será suspenso do Cadastro Geral de Contribuintes da Secretaria de Estado da Fazenda.

§ 3º - O estabelecimento que se inscrever no Cadastro Geral de Contribuintes da Secretaria de Estado da Fazenda, no período compreendido entre os meses de janeiro e abril, deverá cumprir a exigência de que trata o caput, no exercício seguinte." (NR)

IV - o art. 77:

"Art. 77 - ...

§ 1º - Além do lançamento em conjunto com os demais créditos, para efeito da compensação prevista neste artigo e no anterior, os créditos resultantes de operações de que decorra entrada de mercadorias destinadas ao ativo permanente serão objeto de outro lançamento, em livro próprio, devendo ser observado:

I - a apropriação será feita à razão de um quarenta e oito avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento;

II - em cada período de apuração do imposto, não será admitido o creditamento de que trata o inciso I, em relação à proporção das operações de saídas ou prestações isentas ou não tributadas, sobre o total das operações de saídas ou prestações efetuadas no mesmo período;

III - para aplicação do disposto nos incisos I e II, o montante do crédito a ser apropriado será o obtido, multiplicando-se o valor total do respectivo crédito pelo fator igual a um quarenta e oito avos da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para fins deste inciso, as saídas e prestações com destino ao exterior;

IV - o quociente de um quarenta e oito avos será proporcionalmente aumentado ou diminuído, pro rata die, caso o período de apuração seja superior ou inferior a um mês;

V - na hipótese de alienação de bens do ativo permanente, antes de decorrido o prazo de quatro anos, contado da data de sua aquisição, não será admitido, a partir da data da alienação, o creditamento de que trata este parágrafo, em relação à fração que corresponderia ao restante do quadriênio;

VI - ao final do quadragésimo oitavo mês, contado da data da entrada do bem no estabelecimento, o saldo remanescente do crédito será cancelado.

..." (NR)

V - o art. 100:

Art. 100 - ...

IV - energia elétrica usada ou consumida pelo estabelecimento:

a) quando for objeto de operação de saída de energia elétrica;

b) quando consumida no processo de industrialização;

c) quando seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais;

d) a partir de 1º de janeiro de 2003, nas demais hipóteses;

...

VI - prestações de serviços de transporte;

...

VIII - prestações de serviços de comunicação, utilizados pelo estabelecimento:

a) ao qual tenham sido prestados na execução de serviços da mesma natureza;

b) quando sua utilização resultar em operação de saída ou prestação para o exterior, na proporção desta sobre as saídas ou prestações totais;

c) a partir de 1º de janeiro de 2003, nas demais hipóteses." (NR)

VI - o art. 137:

"Art. 137 - ...

§ 3º - Os saldos credores acumulados na forma do caput, existentes em 31 de dezembro de 1999 e ainda não compensados ou transferidos até o dia 01 de agosto de 2000, podem ser transferidos, a requerimento do sujeito passivo e a critério do Governador do Estado, a outros contribuintes, localizados neste estado, para compensação parcelada, mediante a emissão, pelo Secretário de Estado da Fazenda, de documento que reconheça o crédito." (NR)

VII - O art. 148:

"Art. 148 - Para efeito de aplicação do disposto neste capítulo, os débitos e os créditos devem ser apurados em cada estabelecimento do sujeito passivo, compensando-se os saldos credores e devedores entre os estabelecimentos do mesmo sujeito passivo localizados neste Estado.

..." (NR)

VIII - o art. 265:

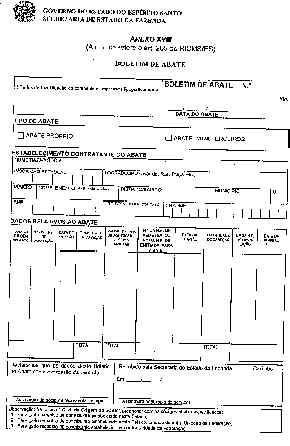

"Art. 265 - A indústria frigorífica emitirá o boletim de abate, conforme modelo constante do Anexo XVIII deste Regulamento, confeccionado mediante prévia autorização da repartição fazendária, em tamanho não inferior a 23,0 cm X 27,0 cm, que deverá conter, impressos tipograficamente, os seguintes dados:

I - no campo destinado aos dados de identificação do contribuinte, o nome ou a razão social, os números das inscrições, estadual e no CNPJ/MF, o endereço, o CEP e o número do telefone para contato com o contribuinte;

II - no campo de identificação do documento, a numeração e a via do boletim de abate;

III - no rodapé ou na lateral direita do boletim de abate, o nome ou a razão social, os números das inscrições, estadual e no CNPJ/MF e o endereço do impressor do boletim; a data e a quantidade da impressão; o número de ordem da primeira e da última via impressa e o número da autorização para impressão de documentos fiscais.

...

§ 2º - Sempre que o estabelecimento efetuar abate para terceiros, deverá informar o nome ou a razão social, os números das inscrições, estadual e no CNPJ/MF, o endereço, o CEP e o número do telefone para contato do contribuinte para quem foi efetuado o abate.

§ 3º - O boletim de abate será emitido em duas vias, de acordo com a Instrução para Preenchimento do Boletim de Abate, constante do Anexo XIX deste Regulamento, com a seguinte destinação.

..." (NR)

Art. 2º - Fica acrescido o parágrafo único ao art. 627 do RICMS/ES, com a seguinte redação:

"Art. 627 - ...

Parágrafo único - O disposto neste artigo não se aplica ao estabelecimento:

I - que comercialize exclusivamente veículos novos ou usados;

II - de indústria moveleira, cujas vendas a consumidor final, sob a forma de encomenda, forem iguais ou superiores a sessenta por cento do total das vendas realizadas no semestre civil imediatamente anterior;

III - de empresa comercial exportadora;

IV - de instituição financeira, quando realizar operações e prestações sujeitas ao recolhimento do ICMS." (NR)

Art. 3º - Os Anexos XVIII e XIX, a que se refere o art. 265 do RICMS/ES, ficam substituídos pelos que com este se publica.

Art. 4º - Ficam revogados os §§ 1º e 4º a 8º do art. 97 do RICMS/ES.

Art. 5º - Este decreto entra em vigor na data de sua publicação.

Palácio Anchieta, em Vitória, aos 21 dias de dezembro de 2000; 179º da Independência, 112º da República e 466º do Início da Colonização do Solo Espírito-santense.

José Ignácio Ferreira

Governador do Estado

José Carlos da Fonseca Junior

Secretário de Estado da Fazenda

"ANEXO XIX

(A que se refere o art. 265, § 3º, do RICMS/ES)

INSTRUÇÃO PARA PREENCHIMENTO DO BOLETIM DE ABATE

Esta instrução tem por objetivo orientar os estabelecimentos abatedores de gado bovino, suíno, bufalino, caprino e ovino, no preenchimento do boletim de abate.

IDENTIFICAÇÃO DO CONTRIBUINTE: Dados impressos tipograficamente, conforme especificações estabelecidas no inciso I do art. 265 do RICMS/ES.

NUMERAÇÃO DO BOLETIM DE ABATE: Dado impresso tipograficamente, conforme especificação estabelecida no inciso II do art. 265 do RICMS/ES.

VIA DO BOLETIM DE ABATE: Dado impresso tipograficamente, conforme especificações estabelecidas no inciso II e no § 3º do art. 265 do RICMS/ES.

DATA DO ABATE: Preencher o campo com o dia, o mês e o ano do abate do gado.

TIPO DE ABATE: Assinalar com "x", conforme o caso:

ABATE PRÓPRIO: Quando o abate for efetuado para o próprio estabelecimento abatedor;

ABATE PARA TERCEIROS: Quando o abate for efetuado para terceiros, no estabelecimento emitente do boletim de abate.

ESTABELECIMENTO CONTRATANTE DO ABATE: Verificada a ocorrência de abate para terceiros, preencher o campo com o nome ou razão social, os números das inscrições, estadual e no CNPJ/MF, o logradouro (avenida, rua, praça, etc.), o número, o complemento (aptº, sala, andar), o distrito ou o bairro, o município, a sigla da unidade da Federação, o CEP e o número do telefone para contato com o estabelecimento remetente.

DADOS RELATIVOS AO ABATE: Este campo é destinado ao preenchimento de informações relativas ao abate.

CÓDIGO DE ORIGEM DO GADO: Preencher a coluna com os códigos abaixo especificados.

1 - Para gado recebido de contribunte estabelecido neste Estado;

2 - Para gado recebido de contribuinte estabelecido neste Estado, oriundo de outra unidade da Federação;

3 - Para gado recebido de contribuinte estabelecido em outra unidade da Federação.

NÚMERO DA NOTA FISCAL DE AQUISIÇÃO: Preencher a coluna com o número da nota fiscal de aquisição do gado.

DATA DE EMISSÃO: Preencher a coluna com o dia, o mês e o ano da nota fiscal de aquisição.

QUANTIDADE DE CABEÇAS: Preencher a coluna com o número de cabeças indicado na nota fiscal de aquisição. Ao final da coluna, indicar no campo relativo ao total, a soma das quantidades.

VALOR DA NOTA FISCAL DE AQUISIÇÃO (SÓ DOS ANIMAIS): Preencher a coluna com o valor dos animais indicado na nota fiscal de aquisição, vedada a inclusão do valor do frete e do imposto. Ao final da coluna, indicar no campo relativo ao total, a soma dos valores.

NÚMERO DA NOTA FISCAL DE REMESSA OU DA NOTA FISCAL DE ENTRADA, PARA ABATE: Preencher a coluna com o número da nota fiscal de remessa, quando se tratar de abate para terceiros, ou o número da nota fiscal de entrada, quando se tratar de abate próprio.

DATA DA EMISSÃO: Preencher a coluna com a data da emissão da nota fiscal de remessa ou da nota fiscal de entrada.

QUANTIDADE DE CABEÇAS: Preencher a coluna com o número de cabeças indicado na nota fiscal de remessa ou na nota fiscal de entrada. Ao final da coluna, indicar no campo relativo ao total, a soma das quantidades.

NÚMERO DA NOTA FISCAL DE DEVOLUÇÃO: Preencher a coluna com o número da nota fiscal de devolução, quando se tratar de abate para terceiros. Caso contrário, esta coluna não deverá ser preenchida.

DATA DA EMISSÃO: Preencher a coluna com a data de emissão da nota fiscal de devolução, quando se tratar de abate para terceiros. Caso contrário, esta coluna não deverá ser preenchida.