DECRETO

Nº 51.300, de 23.11.2006

(DOE de 24.11.2006)

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS e dá outras providências

CLÁUDIO LEMBO, Governador do Estado de São Paulo, no uso de suas atribuições legais e tendo em vista o disposto nos Convênios ICMS-83/06, 84/06, 87/06, 92/06, 93/06, 94/06, 103/06, 113/06 e 116/06 e nos Ajustes SINIEF-06/06 e 07/06, celebrados em Belém, PA, no dia 6 de outubro de 2006, ratificados ou aprovados pelo Decreto n° 51.220, de 25 de outubro de 2006,

Decreta:

Art. 1° - Passam a vigorar com a redação que se segue

os dispositivos adiante indicados do Regulamento

do Imposto sobre Operações Relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação, aprovado pelo

Decreto n° 45.490, de 30 de novembro de 2000:

I - o "caput" do artigo 445:

"Art. 445 - O estabelecimento remetente deste Estado fica obrigado ao

recolhimento do imposto devido, com observância do disposto no artigo

5°, em relação às saídas previstas no §

1° do artigo 7° e no artigo 440-A, nos casos em que não se efetivar

a exportação (Lei 6.374/89, arts. 6° e 59, e Convênio

ICMS-113/96, cláusulas sexta, com alteração do Convênio

ICMS-34/98, oitava e nona e Convênio ICMS-83/06, cláusula terceira):

I - após

decorrido o prazo de:

a) 180 (cento e oitenta) dias, contados da data da saída da mercadoria

do seu estabelecimento, tratando-se de saídas previstas no § 1°

do artigo 7°;

b) 90 (noventa) dias, contados da data da emissão da primeira Nota Fiscal

de remessa para formação do lote, tratando-se de saídas

previstas no artigo 440-A;

II - em razão de perda da mercadoria, qualquer que seja a causa;

III - em virtude de reintrodução da mercadoria no mercado interno,

ressalvado o disposto no § 3°." (NR);

II - o § 5°

do artigo 26 das Disposições Transitórias:

"§ 5° - O disposto neste artigo vigorará até 31

de dezembro de 2007." (NR);

III - o §

3° do artigo 27 das Disposições Transitórias:

"§ 3° - O disposto neste artigo vigorará até 31

de dezembro de 2007." (NR);

IV - a alínea

"b" do item 1 do § 2° do artigo 88 do Anexo I:

"b) que, nos primeiros dois anos, o veículo não poderá

ser alienado sem autorização do fisco (Convênio ICMS-38/01,

cláusula sétima, I, na redação do Convênio

ICMS-103/06, cláusula primeira);" (NR);

V - o § 13

do artigo 88 do Anexo I:

"§ 13 - O disposto neste artigo aplica-se às saídas

promovidas (Convênio ICMS-92/06, cláusula segunda):

I - até 30 de novembro de 2009, pelo fabricante;

II - até 31 de dezembro de 2009, pelas concessionárias."

(NR);

VI - o "caput"

do artigo 94 do Anexo I:

"Art. 94 - (MEDICAMENTOS - ÓRGÃOS PÚBLICOS) - Ficam

isentas do ICMS as operações realizadas com os fármacos

e medicamentos elacionados no Anexo Único do Convênio ICMS-87/02,

de 28 de junho de 2002, destinados a órgãos da Administração

Pública Direta e Indireta Federal, Estadual e Municipal e suas fundações

públicas (Convênio ICMS-87/02, com alteração dos

Convênios ICMS-126/02 e 45/03 e Anexo Único, na redação

do Convênio ICMS-118/02, com alterações dos Convênios

ICMS-73/05, 103/05, 115/05, 137/05 e 84/06)." (NR);

VII - o inciso

IV do artigo 9° do Anexo II:

"IV - ração animal, concentrado, suplemento, aditivo, premix

ou núcleo, fabricados por indústria devidamente registrada no

Ministério da Agricultura, Pecuária e Abastecimento - MAPA, observado

o disposto no § 1°, desde que o produto (Convênio ICMS-100/97,

cláusula primeira, III, "caput", na redação do

Convênio ICMS-93/06, cláusula primeira):

a) esteja registrado no órgão competente do Ministério

da Agricultura, Pecuária e Abastecimento - MAPA e o seu número

seja indicado no documento fiscal;

b) contenha rótulo ou etiqueta de identificação;

c) tenha destinação exclusiva a uso na pecuária, apicultura,

aqüicultura, avicultura, cunicultura, ranicultura

ou sericicultura;" (NR);

VIII - o §

3° do artigo 40 do Anexo II:

"§ 3° - Este benefício vigorará até 31 de

dezembro de 2006 (Convênio ICMS-116/06)." (NR);

IX - o § 6°

do artigo 41 do Anexo II:

"§ 6° - Este benefício vigorará até 31 de

dezembro de 2006 (Convênio ICMS-116/06)." (NR);

X - o § 3°

do artigo 42 do Anexo II:

"§ 3° - Este benefício vigorará até 31 de

dezembro de 2006 (Convênio ICMS-116/06)." (NR);

XI - o § 2°

do artigo 43 do Anexo II:

"§ 2° - Este benefício vigorará até 31 de

dezembro de 2006 (Convênio ICMS-116/06)." (NR);

XII - o §

2° do artigo 44 do Anexo II:

"§ 2° - Este benefício vigorará até 31 de

dezembro de 2007." (NR);

XIII - o "caput"

do artigo 1° do Anexo XVII:

"Art. 1° - As empresas prestadoras de serviços de telecomunicação

indicadas no Anexo Único do Convênio ICMS-126/98, de 11 de dezembro

de 1998, aqui mencionadas simplesmente como empresa de telecomunicação,

para cumprimento de suas obrigações tributárias relacionadas

com o imposto, observarão o disposto neste anexo (Convênio ICMS-126/98,

cláusula primeira, com alteração do Convênio ICMS-30/99,

cláusula primeira, I, e o Anexo Único, na redação

do Convênio ICMS-31/01, cláusula primeira, II, com alteração

dos Convênios ICMS-86/01, 108/01, 73/02, 112/02, 131/02, 161/02, 07/03,

40/03, 51/03, 77/03, 117/03, 08/04, 35/04, 121/04, 61/05, 98/05, 136/05, 14/06,

48/06 e 87/06)." (NR);

XIV - o modelo da Nota Fiscal / Conta de Energia Elétrica do Anexo/Modelos:

"NOTA FISCAL / CONTA DE ENERGIA ELÉTRICA - Modelo 6

(a que se referem o inciso V e o § 3° do artigo 124)

NOME DO EMITENTE:

NOTA FISCAL / CONTA DE ENERGIA ELÉTRICA

ENDEREÇO:

CNPJ E INSCR. ESTADUAL:

DESTINATÁRIO: NOTA FISCAL Nº.:

ENDEREÇO: SÉRIE / SUBSÉRIE:

INSCR. ESTADUAL: DATA DA LEITURA DATA DE EMISSÃO DATA DE VENCIMENTO

CNPJ / CPF:

ESPECIFICAÇÃO CONSUMO / DEMANDA VALOR R$

VALOR TOTAL BASE DE CÁLCULO ALÍQUOTA ICMS

RESERVADO AO FISCO

TAMANHO NÃO INFERIOR A 9,0 cm X 15,0 cm, EM QUALQUER SENTIDO" (NR).

Art. 2° - Ficam acrescentados os dispositivos adiante indicados ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, aprovado pelo Decreto n° 45.490, de 30 de novembro de 2000, com a seguinte redação:

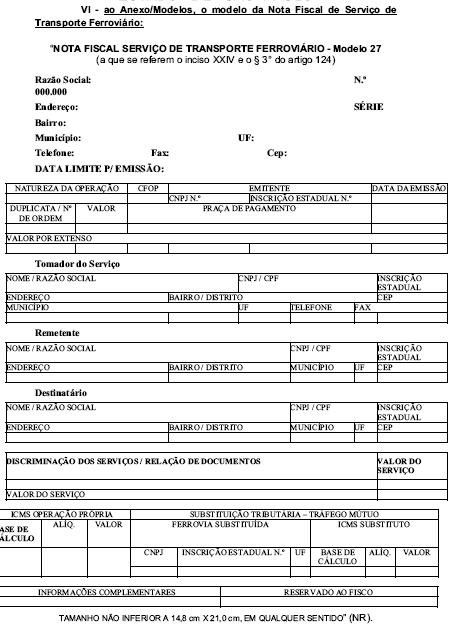

I - ao artigo 124,

o inciso XXIV:

"XXIV - Nota Fiscal de Serviço de Transporte Ferroviário,

modelo 27 (Lei 6.374/89, art. 67, § 1°, Convênio

SINIEF-6/89, na redação do Ajuste SINIEF-07/06, cláusula

primeira)." (NR);

II - à Seção III do Capítulo I do Título IV do Livro I, a Subseção I-A, composta pelos artigos 151-A a 151-C:

"SUBSEÇÃO I-A - DA NOTA FISCAL DE SERVIÇO DE TRANSPORTE FERROVIÁRIO

Art. 151-A - A Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27, deverá ser utilizada pelos transportadores ferroviários de cargas, em substituição à Nota Fiscal de Serviço de Transporte, modelo 7 (Lei 6.374/89, art. 67, § 1°, Convênio SINIEF-6/89, na redação do Ajuste SINIEF-07/06, cláusula segunda).

Art. 151-B -

A Nota Fiscal de Serviço de Transporte Ferroviário conterá,

no mínimo, as seguintes indicações (Lei 6.374/89, art.

67, § 1°, Convênio SINIEF-6/89, na redação do Ajuste

SINIEF-07/06, cláusula segunda):

I - a denominação "Nota Fiscal de Serviço de Transporte

Ferroviário";

II - o número de ordem, a série e subsérie e o número

da via;

III - a natureza da prestação do serviço;

IV - a data da emissão;

V - o nome do titular, o endereço e os números de inscrição,

estadual e no CNPJ, do estabelecimento emitente;

VI - o nome do tomador do serviço, o endereço e os números

de inscrição, estadual e no CNPJ, ou CPF;

VII - a origem e o destino;

VIII - a discriminação do serviço prestado, de modo que

permita sua perfeita identificação;

IX - o valor do serviço prestado, bem como outros valores cobrados a

qualquer título;

X - o valor total dos serviços prestados;

XI - a base de cálculo do imposto;

XII - a alíquota e o valor do imposto;

XIII - o nome, o endereço, e os números de inscrição,

estadual e no CNPJ, do impressor do documento, a data e a quantidade de impressão,

o número de ordem do primeiro e do último documento impresso,

a série e subsérie e o número da Autorização

de Impressão de Documentos Fiscais.

§ 1° - As indicações dos incisos I, II, V e XIII serão

impressas tipograficamente.

§ 2° - A Nota Fiscal de Serviço de Transporte Ferroviário

será de tamanho não inferior a 14,8 x 21 cm, em qualquer sentido.

Art. 151-C -

Na prestação de serviço de transporte ferroviário,

a Nota Fiscal de Serviço de Transporte Ferroviário será

emitida, no mínimo, em 2 (duas) vias, que terão a seguinte destinação

(Lei 6.374/89, art. 67, § 1°, Convênio SINIEF-6/89, na redação

do Ajuste SINIEF-07/06, cláusula segunda):

I - a 1ª via será entregue ao tomador do serviço;

II - a 2ª via ficará presa ao bloco, para exibição

ao fisco." (NR);

III - à Seção I do Capítulo IV do Título I do Livro III, os artigos 440-A e 440-B:

"Art. 440-A

- Na remessa de mercadoria para formação de lotes em recintos

alfandegados localizados neste ou em outro Estado para posterior exportação,

o estabelecimento remetente deverá emitir Nota Fiscal em seu próprio

nome, sem destaque do valor do imposto, contendo, além dos demais requisitos

(Convênio ICMS-83/06, cláusula primeira):

I - a indicação, como natureza da operação, "Remessa

para Formação de Lote para Posterior Exportação";

II - a indicação de não-incidência do imposto, por

se tratar de saída de mercadoria com destino ao exterior;

III - a identificação e o endereço do recinto alfandegado

onde serão formados os lotes para posterior exportação.

Art. 440-B -

Na exportação de mercadoria remetida para formação

de lotes em recintos alfandegados localizados neste ou em outro Estado, o estabelecimento

remetente deverá (Convênio ICMS-83/06, cláusula

segunda):

I - emitir Nota

Fiscal relativa à entrada em seu próprio nome, sem destaque do

valor do imposto, indicando

como natureza da operação "Retorno Simbólico de Mercadoria

Remetida para Formação de Lote e Posterior Exportação";

II - emitir Nota

Fiscal relativa à saída para o exterior, contendo, além

dos demais requisitos, a indicação:

a) de não-incidência do imposto, por se tratar de saída

de mercadoria com destino ao exterior;

b) do local de onde sairão fisicamente as mercadorias;

c) no campo "Informações Complementares", dos números

das Notas Fiscais a que se refere o artigo 440-A, correspondentes às

remessas de mercadorias para formação do lote.

Parágrafo único - Na hipótese de ser insuficiente o campo

a que se refere a alínea "c" do inciso II, os números

das Notas Fiscais poderão ser indicados em relação anexa

ao respectivo documento fiscal." (NR);

IV - ao Anexo II, o artigo 46:

"Art. 46

(BIODIESEL - B-100) - Fica reduzida a base de cálculo do imposto incidente

na saída de biodiesel (B-100) resultante da industrialização

de grãos, de forma que a carga tributária corresponda ao percentual

de 12% (doze por cento) (Convênio ICMS-113/06, cláusula primeira).

§ 1° - Não se exigirá o estorno proporcional do crédito

do imposto relativo à mercadoria beneficiada com a redução

de base de cálculo prevista neste artigo.

§ 2° - Este benefício vigorará até 30 de abril

de 2011." (NR);

V - ao artigo 12 do Anexo XIX, o parágrafo único:

"Parágrafo único - Fica facultada a emissão manual de Nota Fiscal de série distinta nas operações denominadas de venda em balcão, assim entendida a venda direta em pequenas quantidades a pequenos criadores, produtores rurais, beneficiadores e agroindústrias de pequeno porte, desde que, posteriormente, a referida Nota Fiscal seja inserida no sistema, para efeito de escrituração fiscal (Convênio ICMS-49/95, cláusula sétima, § 3°, acrescentado pelo Convênio ICMS-94/06)." (NR);

Art. 3° - Fica revogado o artigo 15 do Anexo XX do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, aprovado pelo Decreto n° 45.490, de 30 de novembro de 2000.

Art. 4º - Passa a vigorar com a redação adiante indicada o inciso II do artigo 3° do Decreto n° 51.199, de 17 de outubro de 2006:

"II - a partir de 1° de dezembro de 2006, o inciso I do artigo 2°." (NR).

Art. 5º - Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de novembro de 2006, exceto em relação aos dispositivos a seguir indicados, que produzem efeitos:

I - desde 31 de

julho de 2006, o inciso IV do artigo 1°;

II - desde 1° de agosto de 2006, o inciso VII do artigo 1°;

III - desde 11 de outubro de 2006, o inciso XIII do artigo 1°;

IV - desde 31 de outubro de 2006, os incisos VI, VIII, IX, X e XI do artigo

1° e o inciso V do artigo 2°;

V - na data da publicação, os incisos II, III e XII do artigo

1°, o inciso VI do artigo 2° e os artigos 3° e 4°;

VI - a partir de 1° de janeiro de 2007, os incisos I e II do artigo 2°.

Palácio dos Bandeirantes, 23 de novembro de 2006

CLÁUDIO LEMBO

Luiz Tacca Junior

Secretário da Fazenda

Rubens Lara

Secretário-Chefe da Casa Civil

Publicado na Casa Civil, aos 23 de novembro de 2006.