MÚLTIPLOS VÍNCULOS

CONSIDERAÇÕES PREVIDENCIÁRIAS

Sumário

1. Introdução;

2. Contribuição Previdenciária;

2.1. Remuneração Igual Ou Inferior Ao Teto;

2.2. Remuneração Superior Ao Teto;

2.3. Contribuinte Individual;

2.3.1 Remuneração Inferior Ao Teto Previdenciário;

2.3.2 Remuneração Superior Ao Teto Previdenciário;

2.4 Prestação De Serviço Como Contribuinte Individual E Empregado Simultaneamente;

3. Salário-De-Contribuição;

3.1. Valores Que Não Integram O Salário-De- Contribuição;

3.2. Remuneração Igual Ou Inferior Ao Teto Previdenciário;

3.3. Remuneração Superior Ao Teto Previdenciário;

4. Modelo De Declaração;

5. SEFIP/GFIP;

6. Esocial.

1. INTRODUÇÃO

Filiação, conforme artigo 2º da IN INSS nº 128/2022, é o vínculo que se estabelece entre a Previdência Social e as pessoas que para ela contribuem, do qual decorrem direitos e obrigações.

Os segurados se dividem entre obrigatórios e facultativo.

Os segurados obrigatórios são aqueles que exercem atividade remunerada e estão elencados no artigo 9° do Decreto n° 3.048/1999, conforme descrito abaixo:

a) empregados;

b) empregados domésticos;

c) contribuintes individuais;

d) trabalhadores avulsos;

e) segurados especiais.

De acordo com o artigo 3º, § 2º da IN INSS nº 128/2022, o segurado que exercer mais de uma atividade remunerada sujeita ao RGPS é obrigatoriamente filiado em relação a cada uma dessas atividades.

Assim, quando houver prestação de serviço em mais de uma atividade ou tomador, ao mesmo tempo, como segurado obrigatório, será configurado o que é conhecido como “múltiplos vínculos”, o que gera recolhimento previdenciário em cada uma delas.

O salário-de-contribuição é composto pela soma de todas as remunerações auferidas na mesma competência, razão pela qual é necessário o recolhimento previdenciário em todas as fontes pagadoras, limitado ao teto.

2. CONTRIBUIÇÃO PREVIDENCIÁRIA

De acordo com o artigo 28, incisos I e IV, da IN RFB nº 2.110/2022, o fato gerador das contribuições previdenciárias do segurado empregado, empregado doméstico, trabalhador avulso e contribuinte individual é o exercício de atividade remunerada e do segurado especial e do produtor rural pessoa física é a comercialização da sua produção rural.

No que diz respeito aos empregados e contribuintes individuais, o salário-de-contribuição é apurado com base em todas as remunerações recebidas na mesma competência, ou seja, de todos os vínculos ou atividades exercidas.

Para fins de recolhimento, por sua vez, havendo mais de uma fonte pagadora, deve ser sempre analisado o limite máximo do salário-de-contribuição, o chamado “teto previdenciário”.

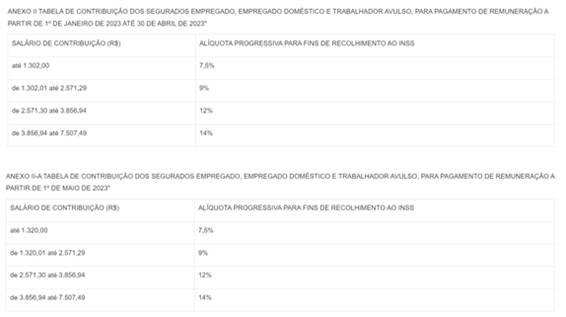

Em 2023, o limite máximo é de R$ 7.507,49 e o limite mínimo é o salário-mínimo federal, como previsto no artigo 2º da Portaria Interministerial MPS/MF nº 26/2023.

Desta forma, quando o trabalhador tiver mais de uma fonte pagadora, deve informar a cada uma delas os recolhimentos efetuados, para que o limite seja obedecido.

O recolhimento é feito de acordo com a tabela progressiva.

A tabela progressiva está prevista nos Anexos II e II-A da Portaria Interministerial MPS/MF nº 26/2023:

2.1. Remuneração Igual ou Inferior ao Teto

No caso de empregado com múltiplos vínculos empregatícios, deve ser considerado o total das remunerações para aplicação da tabela progressiva.

Assim, todos os empregadores devem ser informados em relação às demais fontes pagadoras, ainda que o valor total seja igual ou inferior ao teto, para que o recolhimento previdenciário seja realizado corretamente.

Da mesma forma, caso o trabalhador seja empregado e também preste serviço como contribuinte individual (autônomo), deve informar aos tomadores a remuneração recebida em cada um.

No entanto, quando se tratar de vínculo empregatício e atividade como autônomo, a tabela progressiva será aplicada sobre a remuneração do contrato de trabalho e sobre a remuneração como contribuinte individual será aplicada a alíquota de 11% prevista no artigo 216, § 26 do Decreto nº 3.048/1999.

2.2. Remuneração Superior ao Teto

Quando o trabalhador tiver várias fontes pagadoras, decorrentes de vínculos empregatícios e/ou atividade como autônomo, se a remuneração total for superior ao limite máximo do salário-de-contribuição (teto previdenciário), deverá informar a todos os empregadores/tomadores os valores recebidos nos demais e escolher a ordem para que sejam realizados os descontos.

2.3. Contribuinte Individual

Os contribuintes individuais, ao prestarem serviço a empresas, sempre terão o desconto da alíquota de 11%, prevista no artigo 216, § 26 do Decreto nº 3.048/1999.

O desconto, porém, também é limitado ao teto.

Assim, quando houver prestação de serviço para várias empresas dentro da mesma competência, cuja soma das remunerações ultrapasse o teto, o contribuinte individual deverá informar a todos os tomadores os valores auferidos, a fim de que não seja ultrapassado o limite máximo do salário-de-contribuição.

2.3.1 Remuneração Inferior ao Teto Previdenciário

No caso de serviços prestados exclusivamente na condição de contribuinte individual, em que a soma das remunerações recebidas não exceda o limite máximo do salário-de-contribuição, cada empresa aplicará, isoladamente, a alíquota de contribuição de 11% prevista na legislação.

2.3.2 Remuneração Superior ao Teto Previdenciário

No caso de serviços prestados exclusivamente na condição de contribuinte individual, em que a soma das remunerações recebidas exceda o limite máximo do salário-de-contribuição, os tomadores devem ser informados, inclusive quanto à ordem de desconto, para que os recolhimentos não ultrapassem o teto.

Deste modo, cabe ao contribuinte individual informar a prestação de serviço a outras empresas e comprovar a remuneração recebida em cada uma delas, bem como determinar a ordem de desconto da sua contribuição previdenciária.

2.4 Prestação De Serviço Como Contribuinte Individual E Empregado Simultaneamente

De acordo com o artigo 39 da IN RFB nº 2.110/2022, o contribuinte individual que prestar serviços a mais de uma empresa ou, concomitantemente, exercer atividade como segurado empregado, empregado doméstico ou trabalhador avulso, quando o total das remunerações recebidas no mês for superior ao limite máximo do salário de contribuição, deverá, para efeito de controle do limite, informar o fato à empresa em que isso ocorrer, mediante a apresentação do comprovante de pagamento (holerite), de declaração, conforme modelo do Anexo VIII da IN ou de RPA.

Ainda, nos termos do § 2º do referido artigo, quando a prestação de serviços ocorrer de forma regular a pelo menos uma empresa, da qual o segurado como contribuinte individual, empregado ou trabalhador avulso receba, mês a mês, remuneração igual ou superior ao limite máximo do salário de contribuição, a declaração poderá abranger várias competências do exercício, desde que identificadas todas as competências a que se referir, e, quando for o caso, aquela ou aquelas empresas que efetuarão o desconto até o limite máximo do salário de contribuição, devendo a referida declaração ser renovada ao término do período nela indicado ou ao término do exercício em curso, o que ocorrer primeiro.

A responsabilidade pela apresentação da declaração é do contribuinte individual e, na hipótese de, por qualquer razão, deixar de receber a remuneração declarada ou receber remuneração inferior à informada na declaração, deverá recolher a contribuição incidente sobre a soma das remunerações recebidas das empresas sobre as quais não houve o desconto em face da declaração por ele prestada, observados os limites mínimo e máximo do salário de contribuição.

3. SALÁRIO-DE-CONTRIBUIÇÃO

O artigo 28 da Lei n° 8.212/91 determina o que é considerado salário-de-contribuição para os segurados obrigatórios da Previdência Social, conforme o tipo de contribuinte.

Art. 28. Entende-se por salário-de-contribuição:

I - para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa;

II - para o empregado doméstico: a remuneração registrada na Carteira de Trabalho e Previdência Social, observadas as normas a serem estabelecidas em regulamento para comprovação do vínculo empregatício e do valor da remuneração;

III - para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o § 5°;

IV - para o segurado facultativo: o valor por ele declarado, observado o limite máximo a que se refere o § 5°.

O décimo terceiro salário também será considerado salário de contribuição. No entanto, a contribuição previdenciária é calculada separadamente da remuneração empregado, ou seja, o 13º salário é uma base de cálculo única, sendo aplicada a tabela progressiva aplicada sobre o valor total, mas descontada apenas no pagamento da segunda parcela, nos termos dos artigos 66 e 67 da IN RFB nº 2.110/2022.

Em relação às férias, a contribuição previdenciária incide sobre a remuneração das mesmas, acrescida do terço constitucional e deve ser realizada conforme o mês de gozo, como determina o artigo 214, § 4° do Decreto n° 3.048/99.

Exemplo: empregado em gozo de férias do dia 12.07.2023 ao dia 10.08.2023; a contribuição previdenciária no mês de julho irá incidir sobre 20 dias + o terço (12.07 a 31.07) e no mês de julho sobre 10 dias + o terço (01.08 a 10.08).

3.1. Valores que não integram o Salário-de-Contribuição

As verbas que não são base de cálculo do salário-de-contribuição, ou seja, em que não há incidência de contribuição previdenciária estão descritas no artigo 214, § 9°, do Decreto n° 3.048/1999 e artigo 28, § 9°, da Lei n° 8.212/91.

3.2. Remuneração Igual ou Inferior ao Teto Previdenciário

Nos termos do artigo 214, § 3°, do Decreto n° 3.048/1999, o limite mínimo de salário de contribuição do contribuinte individual e segurado facultativo é o valor do salário-mínimo.

Para o empregado, empregado doméstico e trabalhador avulso, o salário-de-contribuição é a remuneração auferida.

No entanto, desde a Reforma da Previdência (EC nº 103/2019), caso a remuneração seja inferior ao salário-mínimo, é necessário que o empregado realize um recolhimento complementar, através do DARF código n° 1872, nos moldes do Ato Declaratório Executivo CODAC n° 005/2020 e regulamentado pela Portaria INSS n° 230/2020.

O recolhimento complementar será de 7,5% sobre a diferença entre o valor do salário-mínimo federal e a remuneração auferida.

Exemplo: empregado com remuneração de R$ 1.000,00 no mês de julho/2023; deverá fazer o recolhimento complementar no valor de R$ 24,00 (R$ 320,00 x 7,5%).

3.3. Remuneração Superior ao Teto Previdenciário

Quando o trabalhador auferir remuneração superior ao limite máximo do salário-de-contribuição, seu recolhimento previdenciário será limitado ao teto.

Exemplo: sócio que retira pro labore no valor de R$ 10.000,00 no mês de julho/2023; seu recolhimento previdenciário será de R$ 825,82 (R$ 7.507,49 x 11%).

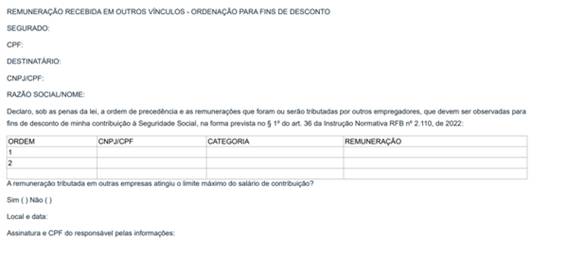

4. MODELO DE DECLARAÇÃO

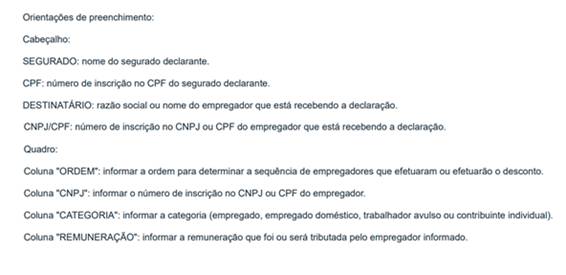

A declaração para comprovação de múltiplos vínculos/múltiplas fontes pagadoras consta no Anexo VIII da IN RFB nº 2.110/20222, conforme abaixo:

5. INFORMAÇÃO EM SEFIP

No caso de múltiplos vínculos, a informação na SEFIP era feita no campo “Ocorrência”.

No referido campo são feitas duas informações: a exposição a agentes nocivos que ensejam o recebimento de aposentadoria especial e a existência de um ou mais vínculos empregatícios (ou fontes pagadoras), ou ainda, se o trabalhador consta de mais de uma GFIP/SEFIP do mesmo empregador/contribuinte, geradas em movimentos diferentes, com a remuneração desmembrada em cada uma delas (GFIP/SEFIP de chaves diferentes).

Para os empregados com um único vínculo (ou uma única fonte pagadora), serão lançados os seguintes códigos:

(em branco) - Sem exposição a agente nocivo. Trabalhador nunca esteve exposto.

01 - Não exposição a agente nocivo. Trabalhador já esteve exposto.

02 - Exposição a agente nocivo (aposentadoria especial aos 15 anos de trabalho);

03 - Exposição a agente nocivo (aposentadoria especial aos 20 anos de trabalho);

04 - Exposição a agente nocivo (aposentadoria especial aos 25 anos de trabalho).

Para os trabalhadores com mais de um vínculo empregatício (ou mais de uma fonte pagadora), informar os códigos a seguir:

Para os trabalhadores com mais de um vínculo empregatício (ou mais de uma fonte pagadora), informar os códigos a seguir:

05 - Não exposto a agente nocivo;

06 - Exposição a agente nocivo (aposentadoria especial aos 15 anos de trabalho);

07 - Exposição a agente nocivo (aposentadoria especial aos 20 anos de trabalho);

08 - Exposição a agente nocivo (aposentadoria especial aos 25 anos de trabalho).

Portanto, se para o mesmo empregado houver mais de uma fonte pagadora, mas este não estiver exposto a agentes nocivos, será informado o código “05”.

De acordo com o Manual da SEFIP (versão 8.4, julho/2021, nota 7, página 46), quando houver a informação, no campo “Ocorrência” dos códigos de 05 a 08, indicando que o trabalhador possui múltiplos vínculos, a SEFIP não calculará a contribuição (INSS) do trabalhador de forma automática, cabendo à empresa preencher corretamente o campo “Valor Descontado do Segurado” com a contribuição devida pelo mesmo.

No caso de mais de uma declaração pelo mesmo empregador para o mesmo empregado com a remuneração fracionada em cada guia gerada, serão informados os códigos de ocorrência com indicativo de múltiplos vínculos empregatícios ou fontes pagadoras, como por exemplo duas SEFIP's com códigos 150 e 155, ou SEFIP's de estabelecimentos diferentes (chaves distintas).

Para fins de configurar a existência de múltiplos vínculos ou mais de uma fonte pagadora, devem ser consideradas apenas as atividades vinculadas ao Regime Geral da Previdência Social (RGPS).

6. ESOCIAL

O Manual do eSocial (versão S-1.1, julho/2023, páginas 114 a 122) tem as orientações referentes à informação e recolhimento previdenciário em caso de múltiplos vínculos/múltiplas fontes pagadoras.

De acordo com o Manual, para a correta apuração do desconto, nos casos de múltiplos vínculos do RGPS, é necessário conhecer a remuneração do trabalhador em todos os declarantes e a ordem em que cada um deles apurou o respectivo desconto utilizando a tabela progressiva, quando for o caso.

Ainda, conforme o Manual, os recolhimentos feitos pelo contribuinte individual por conta própria, em GPS, devem levar em consideração a base de cálculo residual até o limite máximo do salário de contribuição.

Assim, a fim de possibilitar a aplicação do percentual da alíquota correta, ou seja, do percentual pertinente a cada faixa na qual o trabalhador se enquadra, considerando a totalidade da remuneração recebida por ele na competência, em todas as fontes pagadoras, respeitando o limite máximo do salário de contribuição, o grupo de informação de múltiplos vínculos [infoMv] deve ser preenchido pelo declarante com as informações relativas às remunerações recebidas nos declarantes que lhe antecedem na ordem de desconto, para que o eSocial aplique as alíquotas nas faixas seguintes àquelas que já foram tributadas.

Para tanto, o declarante precisa receber do trabalhador a informação relativa à identificação dos seus empregadores com a respectiva categoria, remuneração e ordem.

O declarante que for o primeiro dessa ordem, não deve prestar informação no grupo [infoMv].

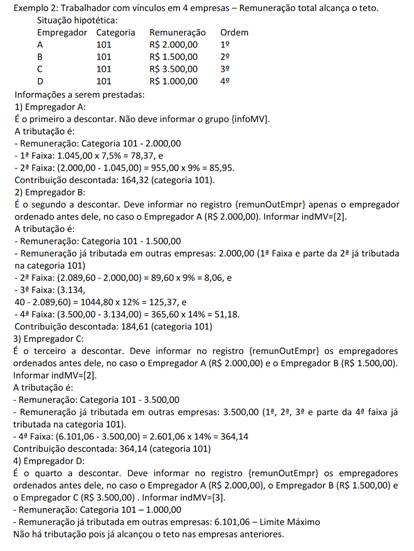

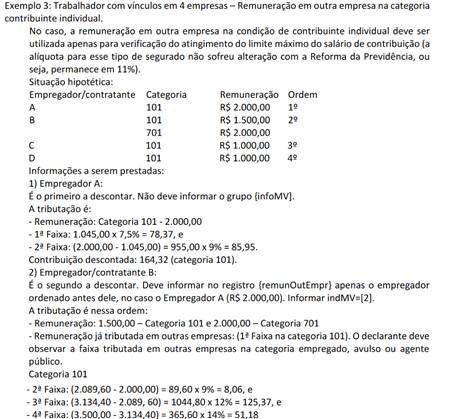

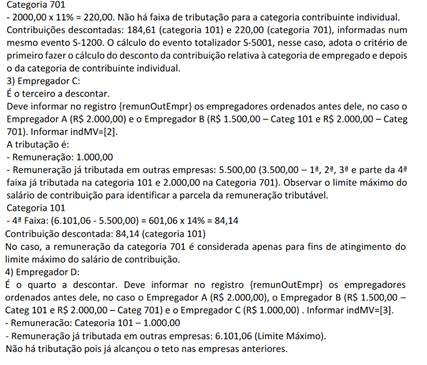

Nas páginas 114 a 122, o Manual tem vários exemplos de como se dá a informação e os recolhimentos quando houver múltiplos vínculos/múltiplas fontes pagadoras. Os exemplos foram feitos com base na tabela progressiva de 2020 (Portaria SEPRT nº 3.659/2020):

Além dos exemplos acima, o Manual tem outros, com outras hipóteses de configurações das remunerações em múltiplos vínculos/múltiplas fontes pagadoras.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Julho/2023