DESONERAÇÃO DA FOLHA DE PAGAMENTO

Regras Específicas

Sumário

1. Introdução;

2. Recolhimento;

3. Retenção Previdenciária Na Cessão De Mão De Obra;

3.1. Serviços Desonerados Não Enquadrados Na CPRB;

3.2. Conceito De Cessão De Mão De Obra;

3.3. Conceito De Empreitada;

4. Construção Civil;

4.1. Opção Por Obra;

5. Empresas Com Atividades Simultâneas De Serviço, Comércio E Indústria;

6. Compensação;

7. Atividades Mantidas – Lei Nº 13.670/2018;

8. Décimo Terceiro Salário;

8.1. Atividades Integralmente Desoneradas;

8.2. Atividades Concomitantes.

1. INTRODUÇÃO

A desoneração consiste na substituição do recolhimento da CPP (20%) sobre a folha de pagamento por uma alíquota sobre o faturamento da empresa, conforme artigos 7º e 8º da referida Lei.

Assim, as empresas enquadradas na desoneração, podem optar entre recolher a CPP (20%) sobre a folha ou um percentual sobre sua receita bruta.

A opção é feita anualmente e deve ser manifestada no mês de janeiro de cada ano ou na primeira competência com receita bruta.

A princípio, a desoneração da folha de pagamento será extinta em 31.12.2023, ou seja, 2023 seria o último ano para pagamento da CPRB.

2. RECOLHIMENTO

Até a implantação da DCTF Web, a CPRB era recolhida em um DARF avulso com os seguintes códigos:

2985 - Contribuição Previdenciária Sobre Receita Bruta - Artigo 7° da Lei 12.546/2011 (Exemplo: TI, construção civil, engenharia, transporte rodoviário de passageiros etc.).

2991 - Contribuição Previdenciária Sobre Receita Bruta - Artigo 8° da Lei 12.546/2011 (Exemplo: Indústria, transporte rodoviário de cargas etc.).

A partir do recolhimento de INSS pela DCTF Web, a CPRB passou a ser recolhida no mesmo DARF Previdenciário dos outros encargos sobre a folha.

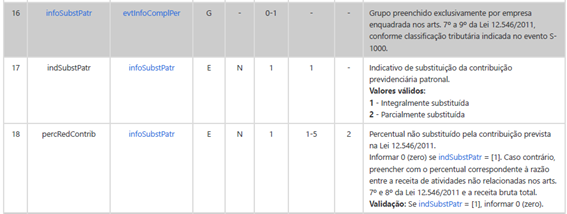

Para isso, a empresa optante pela regra deve fazer esse indicativo no eSocial, evento S-1000:

A opção pela desoneração também deve ser informada no evento S-1299 quando do fechamento da folha de pagamento:

Já para o recolhimento da CPRB, a empresa deverá fazer a informação no evento R-2060 da EFD-Reinf.

Com a informação na EFD-Reinf, ao transmitir a DCTF Web, o valor da CPRB será incluído no DARF Previdenciário para recolhimento.

3. RETENÇÃO PREVIDENCIÁRIA NA CESSÃO DE MÃO DE OBRA

De acordo com o artigo 110 da IN RFB nº 2.110/2022, a empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura e recolher à Previdência Social a importância retida.

Os serviços sujeitos à retenção, se prestados mediante cessão de mão de obra ou empreitada, estão previstos nos artigos 111 e 112 da IN RFB nº 2.110/2022.

No entanto, quando a empresa prestadora de serviço optar pela desoneração, a retenção previdenciária será de 3,5% sobre o valor da nota fiscal, como determina o artigo 7º, § 6º e artigo 8º, § 5º, ambos da Lei nº 12.546/2011.

Quanto à redução de base de cálculo de retenção previdenciária, independentemente da alíquota que será aplicada, devem ser observadas as regras previstas nos artigos 116, 117, 118 e 119, da IN RFB nº 2.110/2022.

A retenção previdenciária deve ser destacada pela prestadora de serviço, como determinado no artigo 121 da IN RFB nº 2.110/2022, que também deve anexar uma declaração com o indicativo da opção pela desoneração, conforme modelo previsto no anexo III da IN RFB nº 2.053/2021 (que pode ser obtida no link: http://normas.receita.fazenda.gov.br/sijut2consulta/anexoOutros.action?idArquivoBinario=63719):

3.1. Serviços desonerados não enquadrados na CPRB

Uma das formas de enquadramento na desoneração é pelo CNAE principal, ou seja, a empresa deve considerar o seu CNAE de maior faturamento do ano-base anterior.

Caso o CNAE principal esteja sujeito à desoneração, a empresa irá desonerar integralmente a sua receita bruta, ainda que suas demais atividades não estejam sujeitas a essa regra, conforme orienta o artigo 19, § 1º, da IN nº 2.053/2021.

Deste modo, em caso de prestação de serviços desonerados e não desonerados, a retenção será sobre o valor total da nota fiscal, como determina a Solução de Consulta COSIT nº 156/2014:

SOLUÇÃO DE CONSULTA COSIT N° 156, DE 24 DE JUNHO DE 2014 - (DOU de 26.08.2014)

ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS.

EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA. RECEITA BRUTA. CPRB. CNAE. CONSTRUÇÃO CIVIL. RETENÇÃO. RESPONSABILIDADE.PERCENTUAL.

Na contratação de empresas que estão no regime de substituição da CPRB em razão do enquadramento de sua atividade principal no CNAE, a contratante deverá, quando cabível, reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços, inclusive daqueles que, apesar de não incluídos na substituição previdenciária mencionada, são por ela alcançados em razão do disposto no § 10 do art. 9° da Lei n° 12.546, de 2011. Para afastar a responsabilidade por aplicação indevida do percentual de 3,5% (três inteiros e cinco décimos por cento) para a retenção, a contratante poderá apresentar, para cada exercício, declaração firmada pela contratada em que esta informe o CNAE de sua atividade principal, observando o disposto no art. 17 da IN RFB n° 1.436, de 2013, e tomando como modelo a declaração constante do Anexo III da mencionada IN.

Dispositivos Legais: Lei n° 12.546, de 2011, arts. 7°, IV, § 6° e 9°, art. 8°, §5°, e art. 9°, §§ 9° e 10; IN RFB n° 1.436, de 2013, art. 9°,§§ 4° a 6°, art.13 e art. 17; IN RFB n° 971, de 2009, art. 26; RPS, aprovado pelo Decreto n° 3.048, 1999, art. 220, §1°.

Fernando Mombelli

Coordenador-Geral

3.2. Conceito de cessão de mão de obra

O artigo 108 da IN RFB nº 2.110/2022 conceitua a cessão de mão de obra como a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei n° 6.019, de 1974.

3.3. Conceito de empreitada

Conforme artigo 109 da IN RFB nº 2.110/2022, empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido, observado o disposto no inciso VI do caput do art. 114 quanto à empreitada realizada nas dependências da contratada.

4. CONSTRUÇÃO CIVIL

A construção civil tem algumas peculiaridades a serem observadas para a opção pela desoneração.

4.1. Opção por obra

As empresas de construção civil podem fazer a opção pela desoneração por obra, a qual será aplicada do início ao fim, conforme artigo 15, § 2º,da IN RFB nº 2.053/2021.

Assim, a empresa responsável pelo CNO pode optar pela desoneração de suas obras e a escolha será aplicada até o encerramento da mesma.

Já quando a empresa não for responsável pelo CNO, a opção será apenas para o seu CNPJ, ou seja, não haverá vinculação com a obra.

5. EMPRESAS COM ATIVIDADES SIMULTÂNEAS DE SERVIÇO, COMÉRCIO E INDÚSTRIA

Outras modalidades de enquadramento na desoneração da folha de pagamento, no caso das indústrias, são referentes ao NCM dos produtos que fabricam e aos serviços.

Sendo assim, algumas empresas podem ter várias atividades, podendo ser desoneradas e não desoneradas.

No caso das empresas enquadradas por serviços ou NCM, as receitas deverão ser separadas, desonerando apenas o que for sujeita à desoneração, conforme artigo 9º, § 15, da Lei nº 12.546/2011.

Já as empresas enquadradas na desoneração pela regra do CNAE principal, nos moldes do artigo 9º, § 9º, da Lei nº 12.546/2011, não se aplica a regra da proporcionalidade, ou seja, se o CNAE de maior faturamento da empresa no ano-base anterior for desonerado, toda a receita bruta da empresa será desonerada. Caso a maior receita seja de CNAE não desonerado, não haverá possibilidade de opção pela desoneração, devendo ser recolhida integralmente a CPP (20%) sobre a folha de pagamento.

6. COMPENSAÇÃO

Havendo o recolhimento previdenciário indevido ou a maior, nos termos do artigo 84 da IN RFB nº 2.055/2021, o crédito poderá ser compensado inclusive com os débitos de CPRB, conforme Solução de Consulta COSIT nº 384/2014.

Até a implantação da DCTF Web, a compensação era feita pelo programa PER/DCOMP, como orienta o artigo 85, parágrafo único, da IN RFB nº 2.055/2021, desde que os créditos e débitos estivessem informados na GFIP.

Com o início da obrigatoriedade da DCTF Web, a compensação passou a ser feita por esse sistema, desde que os valores relativos à desoneração sejam informados na EFD-Reinf, indicando a modalidade de enquadramento e a separação da receita desonerada e não desonerada.

7. ATIVIDADES MANTIDAS – LEI Nº 13.670/2018

Em 2018, foi publicada a Lei nº 13.670/2018, que alterou a Lei nº 12.546/2011 retirando algumas atividades da regra da desoneração.

Com essa alteração, as atividades listadas nos anexos IV e V da IN RFB nº 2.053/2021 permaneceram na regra, contudo as atividades previstas nos anexos I e II da IN RFB nº 2.053/2021 foram retiradas da CPRB, conforme artigo 10 da mesma Instrução Normativa.

Depois de 2018 não houve alterações quanto às atividades/NCM’s sujeitos à desoneração.

8. DÉCIMO TERCEIRO SALÁRIO

O décimo terceiro salário é um direito garantido aos trabalhadores, como previsto no artigo 7º, inciso VIII da Constituição Federal.

Sendo assim, se a empresa for desonerada, a CPP (20%) também será substituída sobre o 13º salário.

Deste modo, ao transmitir a DCTF Web anual, a CPP (20%), das empresas optantes pela desoneração, também será substituída, ou seja, não será recolhida.

Para as empresas com atividades desoneradas e não desoneradas, será aplicada a regra da proporcionalidade no pagamento do 13º salário.

Além disso, não há nenhum recolhimento a ser feito na chamada “competência 13”, já que não há que se falar em receita bruta, pois não se trata de um “mês” com faturamento, tendo em vista que não existe no calendário.

Portanto, as empresas optantes pela desoneração só pagam a CPRB nos 12 meses do ano (janeiro a dezembro).

8.1. Atividades integralmente desoneradas

Para as empresas integralmente desoneradas durante todo o ano, não haverá recolhimento da CPP (20%) sobre a folha de pagamento do décimo terceiro salário.

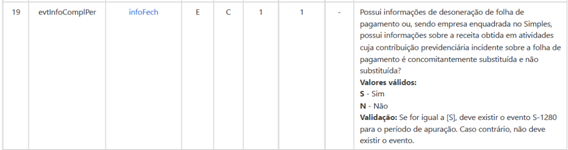

Deste modo, no evento S-1280, deve ser informado se a empresa é integralmente desonerada ou não:

8.2. Atividades concomitantes

Quando a empresa tiver receitas desoneradas e não desoneradas, em algumas competências o recolhimento será feito pela regra da proporcionalidade.

No caso do 13º salário, o cálculo será da mesma forma.

Assim, deve ser aplicada a regra da proporcionalidade.

Para o cálculo, a empresa deve seguir os passos:

1. multiplicar o valor da folha de 13º salário da empresa do ano por 20% (contribuição previdenciária na forma do artigo 22, incisos I e III, da Lei n° 8.212/91);

2. apurar o valor da receita bruta acumulada de dezembro do ano anterior a novembro do ano atual (artigo 9°, § 4°, da Lei n° 12.546/2011);

3. separar, em relação ao valor da receita bruta acumulada de dezembro a novembro:

a) as atividades sujeitas à desoneração da folha;

b) as atividades ou produtos não desonerados;

4. dividir a parcela da receita bruta não desonerada pelo total da receita bruta;

5. multiplicar o valor encontrado de contribuição previdenciária (passo 1) pelo fator encontrado no passo 4. O valor encontrado é o que será recolhido efetivamente.

6. deduzir, do valor encontrado de contribuição previdenciária (passo 1), o valor que será recolhido efetivamente (passo 5).

Para essa situação, no eSocial, evento S-1000, campo 17, deve ser indicado o código “02 – parcialmente substituída” e no evento S-1280, no campo 18, informar o percentual de redução preenchendo com o valor da receita que não foi desonerada.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Fevereiro/2023