DÉCIMO TERCEIRO SALÁRIO

Empregados Domésticos

Sumário

1. Introdução;

2. Pagamento Do 13° Salário;

2.1. Pagamento Da Primeira Parcela;

2.2. Pagamento Da Segunda Parcela;

2.3. Proporcionalidade;

3. Base De Cálculo;

4. Exemplos De Cálculo;

4.1. Empregado Doméstico Admitido Até 17 De Janeiro De 2023;

4.1.1. Cálculo Da Primeira Parcela;

4.1.2. Cálculo Da Segunda Parcela;

4.2. Empregado Doméstico Admitido Após 17 De Janeiro De 2023;

4.2.1. Cálculo Da Primeira Parcela;

4.2.2. Cálculo Da Segunda Parcela;

5. Documento De Arrecadação Do Esocial (DAE);

6. Esocial Doméstico;

6.1. Folha De Pagamento Do Mês Com O Adiantamento Do 13° Salário;

6.2. Folha Do 13° Salário – Segunda Parcela;

7. Acesso Ao Esocial Pelo Gov.Br.

1. INTRODUÇÃO

O 13º salário ou gratificação natalina, como é chamado pela Lei, é direito de todos os trabalhadores urbanos e rurais, garantido pelo artigo 7º, inciso VIII da Constituição Federal.

Está previsto na Lei n° 4.090/1962, na Lei nº 4.749/1965 e atualmente é regulamentado pelo Decreto n° 10.854/2021.

O pagamento do 13º salário é feito em duas parcelas, salvo para os empregados que recebem remuneração variável, para os quais é feito um ajuste no mês de janeiro.

O valor do 13° salário tem como base a remuneração do empregado no mês de dezembro, devendo ser apurada a média para aqueles com remuneração variável.

Todos os empregados, inclusive os domésticos, têm direito a receber o 13º salário, independente de jornada de trabalho ou forma de remuneração.

2. PAGAMENTO DO 13° SALÁRIO

Nos termos dos artigos 76 e 78 do Decreto nº 10.854/2021, o 13° salário deve ser pago em duas parcelas, sendo a primeira entre os meses de fevereiro e novembro e a segunda entre os dias 01 a 20 de dezembro.

O valor do13º salário é a remuneração do mês de dezembro, para empregados com salário fixo e a média do ano, para aqueles que recebem salário variável.

Conforme o § 2º do artigo 76 do Decreto n° 10.854/2021, a gratificação natalina corresponderá a 1/12 avos da remuneração por mês de serviço do ano correspondente, sendo que a fração igual ou superior a 15 dias de trabalho será considerada mês integral.

Portanto, para que o empregado tenha direito ao avo, deve trabalhar pelo menos 15 dias dentro do mês.

Para o cômputo dos 15 dias são considerados os dias de DSR (domingos e feriados) e as faltas justificadas.

2.1. Pagamento da primeira parcela

A primeira parcela do 13° salário deve ser paga entre 01.02 e 30.11, na proporção correspondente à metade do salário recebido pelo empregado no mês anterior, nos termos do artigo 78 do Decreto n° 10.854/2021.

2.2. Pagamento da segunda parcela

A segunda parcela do 13º salário deve ser paga entre os dias 01 a 20 de dezembro, considerando a remuneração devida no mês de dezembro e descontando o valor adiantado na primeira parcela.

2.3. Proporcionalidade

Os empregados que não permaneceram à disposição do empregador durante todo o ano, seja por terem sido admitidos no decorrer do mesmo, por terem se afastado pela Previdência, tirado licença não remunerada ou terem faltas injustificadas que implicassem na perda de avos, recebem o 13° salário de forma proporcional, como previsto no artigo 78, § 4° do Decreto n° 10.854/2021.

3. BASE DE CÁLCULO

Todas as verbas salariais que o empregado recebe ao longo do ano são base de cálculo do 13º salário.

Assim, integram o 13º salário, por exemplo, as horas extras (Súmula nº 45 do TST) e o adicional noturno (inciso I da Súmula nº 60 do TST).

A primeira parcela do 13º salário corresponde à metade do salário recebido no mês anterior, e, havendo verbas variáveis, a média destas até o mês anterior ao do pagamento do adiantamento (artigo 78, § 1° do Decreto n° 10.854/2021).

A segunda parcela corresponde à remuneração do mês de dezembro mais as médias das variáveis apuradas até novembro, menos o valor pago na primeira parcela.

Portanto, a segunda parcela do 13° salário do empregado doméstico será calculada com base:

- no salário integral;

- na média referente a 1/11 avos, caso o empregado receba parcela salarial variável; e

- na média dos meses trabalhados, caso o empregado tenha sido admitido no ano em curso.

Ainda, como determina o artigo 77, parágrafo único do Decreto n° 10.854/2021, até o dia 10 de janeiro de cada ano, após o fechamento da folha mensal de dezembro, o cálculo do 13° salário será revisto para 1/12 avos do total devido no ano anterior, processando-se a correção do valor da respectiva gratificação com o pagamento ou a compensação das possíveis diferenças.

4. EXEMPLOS DE CÁLCULO

O 13° salário pode ser pago integral ou proporcional, considerando a data de admissão, faltas injustificadas e/ou afastamentos previdenciários no decorrer do ano.

Desta forma, os empregados domésticos admitidos até dia 17 de janeiro do ano vigente ou em anos anteriores receberão o 13° salário integral.

Já aqueles contratados a partir do dia 18 de janeiro do ano receberão o 13º salário proporcional aos avos a que tiverem direito.

Nota INFORMARE: Nos exemplos apresentados a seguir serão considerados, para fins de pagamento da segunda parcela do 13º salário, apenas os descontos de INSS; o IRPF, ainda que eventualmente incida, não será exemplificado, e, por isso, o valor final será descontando apenas a contribuição previdenciária.

4.1. Empregado doméstico admitido até 17 de janeiro de 2023

Os empregados admitidos em anos anteriores ou até 17 de janeiro de 2023 recebem o 13º salário integral, considerando o salário do mês anterior ao pagamento, o salário de dezembro e as médias de variáveis, se houver.

Para o cálculo da primeira parcela, será considerado o salário do mês anterior, dividido por dois:

Remuneração do mês anterior ÷ 2 = Primeira parcela |

Para o cálculo da segunda parcela, será considerada a remuneração de dezembro, menos o valor pago no adiantamento menos a contribuição previdenciária:

Remuneração de dezembro - primeira parcela – INSS = Segunda parcela |

4.1.1. Cálculo da primeira parcela

O empregado doméstico foi admitido em 11.01.2023 com salário de R$ 2.400,00 mensais.

O pagamento da primeira parcela será feito no mês de novembro de 2023.

Cálculo:

Cálculo da Primeira Parcela do 13° salário |

|

Remuneração do mês anterior |

R$ 2.400,00 |

Base de cálculo ÷ 2 (R$ 2.400,00 ÷2) |

R$ 1.200,00 |

Valor da 1ª parcela do 13° salário |

R$ 1.200,00 |

4.1.2. Cálculo da segunda parcela

O empregado doméstico foi admitido em 11.01.2023 com salário de R$ 2.400,00 mensais.

O pagamento da segunda parcela será feito em 20.12.2023.

Cálculo da Segunda Parcela do 13° salário |

|

Remuneração do mês de dezembro |

R$ 2.400,00 |

Valor da primeira parcela |

R$ 1.200,00 |

Desconto de INSS (8,18%) |

R$ 196,20 |

Valor da 2ª parcela do 13° salário (2.400,00 - 1.200,00 – 196,20) |

R$ 1.003,80 |

4.2. Empregado doméstico admitido após 17 de janeiro de 2023

Os empregados admitidos a partir do dia 18.01.2023 receberão o 13º salário de maneira proporcional.

Assim, deverão ser apurados os avos a que fizerem jus no pagamento de cada uma das duas parcelas.

Para o cálculo da primeira parcela do 13° salário será utilizado o seguinte cálculo:

Remuneração ÷ 12 × quantidade de avos adquiridos ÷ 2 |

Para o cálculo da segunda parcela do 13° salário será utilizado o seguinte cálculo:

Remuneração de dezembro ÷ 12 × avos adquiridos - 1ª parcela 13° salário - descontos legais |

4.2.1. Cálculo da primeira parcela

Empregado doméstico mensalista admitido em 10.08.2023, com pagamento da primeira parcela em 30.11.2023, com salário em outubro R$ 3.600,00 e sem faltas injustificadas.

O empregado, no momento do pagamento da primeira parcela, fará jus a 4/12 avos de 13° salário.

Avos adquiridos até o mês de novembro |

|

10.08.2023 a 31.08.2023 (22 dias) |

1/12 avos |

01.09.2023 a 30.09.2023 (30 dias) |

2/12 avos |

01.10.2023 a 31.10.2023 (31 dias) |

3/12 avos |

01.11.2023 a 30.11.2023 (30 dias) |

4/12 avos |

Cálculo da primeira parcela do 13° salário |

|

Salário Normal ÷ 12 meses × quantidade de avos adquiridos (3.600,00 ÷ 12 × 4) |

R$ 1.200,00 |

Valor de avos proporcionais ÷ 2 |

R$ 600,00 |

Valor da 1ª parcela do 13° salário |

R$ 600,00 |

4.2.2. Cálculo da segunda parcela

O empregado, no momento do pagamento da segunda parcela, em 20.12.2023, fará jus a 5/12 avos de 13° salário.

Avos adquiridos até o mês de dezembro |

|

10.08.2023 a 31.08.2023 (22 dias) |

1/12 avos |

01.09.2023 a 30.09.2023 (30 dias) |

2/12 avos |

01.10.2023 a 31.10.2023 (31 dias) |

3/12 avos |

01.11.2023 a 30.11.2023 (30 dias) |

4/12 avos |

01.12.2023 a 20.12.2023 (20 dias) |

5/12 avos |

Cálculo da segunda parcela do 13° salário |

|

Salário ÷ 12 meses × quantidade de avos adquiridos (3.600,00 ÷ 12 × 5) |

R$ 1.5000 |

Valor da 1ª parcela do 13° salário |

R$ 600,00 |

Desconto de INSS (7,68%) |

R$ 115,20 |

Valor da segunda parcela do 13º salário (1.500,00 – 600,00 – 115,20) |

R$ 784,80 |

5. DOCUMENTO DE ARRECADAÇÃO DO ESOCIAL (DAE)

O Simples Doméstico é um regime unificado de pagamento de tributos, de contribuições e dos demais encargos do empregador doméstico, conforme artigo 31 da Lei Complementar n° 150/2015.

Com a instituição do referido regime, todos os encargos, contribuições e tributos incidentes sobre a folha de pagamento do empregado doméstico são recolhidos na guia DAE, emitida pelo eSocial, conforme abaixo:

Assim, no DAE, são recolhidos:

- 8% de Contribuição Patronal Previdenciária (CPP);

- 0,8% de seguro contra acidentes do trabalho (GIIL-RAT);

- 8% de FGTS; e

- 3,2% de indenização compensatória (multa rescisória do FGTS);

- contribuição previdenciária descontada do empregado, conforme tabela progressiva;

- Imposto sobre a Renda das Pessoas Físicas, se incidente.

Portanto, o empregador doméstico recolhe encargos de sua responsabilidade no percentual de 20% sobre o salário do empregado (CPP + GIL-RAT + FGTS).

As referidas contribuições incidem sobre a remuneração mensal, bem como sobre o 13º salário, nos termos do artigo 34, § 1° da Lei Complementar n° 150/2015.

6. ESOCIAL DOMÉSTICO

Com a instituição do Simples Doméstico, as informações dos empregados passaram a ser transmitidas pelo eSocial.

Assim, desde a competência outubro/2015, conforme a previsão do artigo 7° da Portaria Interministerial MF/MPS/MTE n° 822/2015, os empregadores domésticos estão obrigados a transmitir mensalmente o eSocial – Módulo Empregador Doméstico.

No referido sistema são incluídas todas as informações referentes ao contrato de trabalho, desde a admissão, afastamentos, férias, dentre outras, além da remuneração mensal para geração da guia de recolhimento dos encargos sobre o salário.

Portanto, o 13º salário também deve ser informado no eSocial Doméstico.

6.1. Folha de pagamento do mês com o adiantamento do 13° Salário

De acordo com o Manual de Orientação para o Empregador Doméstico (versão 23.12.2022), o empregador doméstico deverá incluir o valor pago na rubrica 13° salário – Adiantamento [eSocial1800], na folha da competência em que houve o pagamento da primeira parcela.

Sobre a referida parcela haverá incidência do FGTS, o qual será incluído no DAE da competência do pagamento do adiantamento do 13° salário.

O Manual ainda prevê:

FOLHA NOVEMBRO: caso o empregador não tenha efetuado o adiantamento do 13° salário nas competências anteriores, o eSocial incluirá automaticamente na folha de novembro a rubrica “13° salário – Adiantamento [eSocial1800]”. Para mensalistas e quinzenalistas, incluirá nessa rubrica o valor equivalente a 50% do salário contratual.

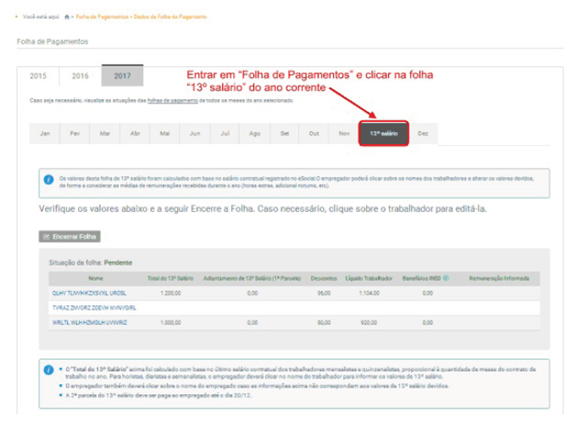

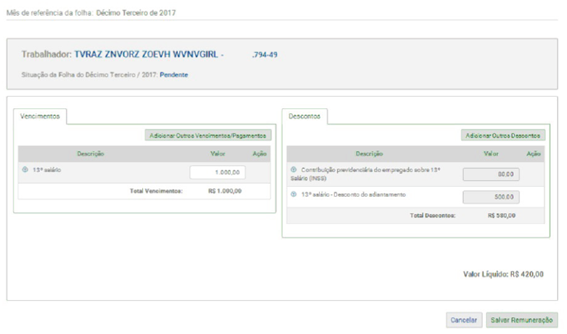

6.2. Folha do 13° Salário – segunda parcela

Os valores do 13° salário devem ser gerados e informados na folha deste, conforme aba específica do eSocial Doméstico para essa finalidade:

No caso de mensalistas e quinzenalistas, o valor da rubrica 13° salário – Adiantamento [eSocial1800] será preenchido automaticamente com o salário contratual do empregado doméstico. Já para os horistas, diaristas e semanalistas o empregador deverá informar o valor devido.

Ainda, a rubrica 13° salário – Desconto da 1ª parcela [eSocial5040] será preenchida automaticamente caso o empregador tenha registrado o pagamento do adiantamento do 13° em alguma competência anterior.

A partir daí será gerado um DAE específico para essa competência, contendo valores de contribuição previdenciária (patronal e empregado) e do seguro contra acidentes do trabalho (GIIL-RAT), com vencimento no dia 7 de janeiro próximo.

O FGTS sobre a segunda parcela do 13º salário é recolhido na folha do mês de dezembro.

O FGTS da primeira parcela já foi recolhido no DAE da competência em que houve o pagamento:

Após preencher os campos solicitados e clicar em “Salvar Remuneração”, o empregador deverá clicar no botão “Encerrar Folha” e emitir o DAE.

7. ACESSO AO ESOCIAL PELO GOV.BR

A partir de 12 de junho de 2023 o acesso ao portal do eSocial passou a ser realizado através do login pela conta “Gov.br” com níveis ouro e prata.

Portanto, atualmente, não é mais possível acessar o eSocial – Módulo Empregador Doméstico através de código de acesso.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Novembro/2023