CANCELAMENTO DE REGULARIZAÇÃO DE OBRAS DE CONSTRUÇÃO CIVIL

Sumário

1. Introdução;

2. Cancelamento De Aferição Já Concluída;

2.1. Procedimento;

2.2. Nova Aferição Na Mesma Competência Do Cancelamento;

2.3. Nova Aferição Em Competência Posterior Ao Cancelamento;

2.4. Impedimento De Cancelamento De Aferição;

3. Retificação Da Aferição;

4. Aferição Pendente De Retificação;

5. Cancelamento E Retificação Da Aferição Com Certidão Emitida;

5.1. Pedido De Anulação Da Certidão Emitida Para Aferição De Obra;

5.2. Bloqueio De Retificação E De Cancelamento De Aferição.

1. INTRODUÇÃO

De acordo com a Receita Federal, é possível a regularização de obra mediante:

- Aferição de obra total;

- Aferição de obra total declarada: aferição da área total da obra, sem vinculação a habite-se, declarada pelo contribuinte;

- Aferição de obra parcial: aferição de parte da obra, vinculada a habite-se parcial;

- Aferição de obra parcial declarada: aferição de parte da obra, sem vinculação a habite-se, para a área concluída segundo a declaração do contribuinte responsável pela obra;

- Aferição de obra parcial com mudança de responsável: aferição de parte da obra, vinculada a habite-se parcial e com a informação de que haverá mudança de responsabilidade pela obra após a aferição;

- Aferição de obra inacabada: aferição de parte da obra, sem vinculação a habite-se parcial, para a área concluída de acordo com laudo de avaliação técnica, com a informação de que haverá mudança de responsável após a aferição;

- Aferição com informação de mudança de responsabilidade;

- Aferição de obra total de adquirente: aferição realizada pelo adquirente para a área total da unidade adquirida, com vinculação a habite-se emitido em nome do adquirente para essa área;

- Aferição de obra total declarada de adquirente: aferição realizada pelo adquirente para a área total da unidade adquirida, sem vinculação a habite-se.

As aferições podem ser realizadas através de contabilidade regular, quando tratar-se exclusivamente de obra de responsabilidade da pessoa jurídica ou por aferição indireta, nas obras de pessoa física ou de pessoa jurídica sem contabilidade regular.

No entanto, mesmo após a regularização finalizada, é possível fazer o cancelamento da aferição ou a retificação de informações da regularização.

A possibilidade de cancelamento e de retificação dos dados da DCTF Web de obra está prevista no artigo 6° da IN RFB 2.021/2021.

2. CANCELAMENTO DE AFERIÇÃO JÁ CONCLUÍDA

O Manual do SERO - Contribuinte (Versão 2.0, 04/2022, página 61) prevê que após a aferição já concluída no SERO é possível cancelar o procedimento.

O cancelamento geralmente é utilizado quando, depois de regularizada a obra, é necessário retificar alguma informação e deve ocorrer antes da emissão da CND ou CPEND liberada.

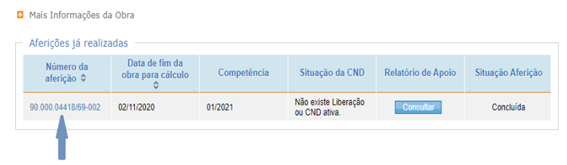

Quando na coluna “Situação da CND” consta “Não existe Liberação ou CND ativa” ou

“cancelada”, o cancelamento da aferição poderá ser feito diretamente no e-CAC pelo responsável pela obra.

Já se a situação da CND/CPEND emitida for “ativa”, para realizar o cancelamento da aferição, o contribuinte deverá previamente apresentar requerimento por meio de processo digital formalizado no e-CAC.

2.1. Procedimento

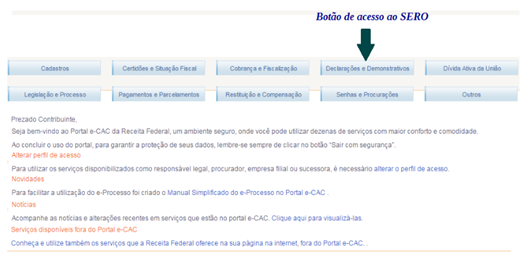

O procedimento para o cancelamento é realizado através do portal e-CAC; em seguida, “Declarações e Demonstrativos”:

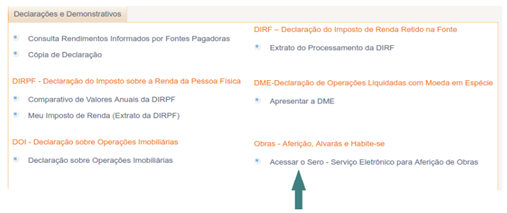

Dentro do menu “Declarações e Demonstrativos”, clicar em “Acessar o SERO – Serviço Eletrônico para Aferição de Obras”.

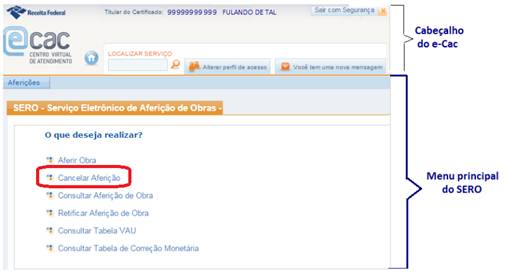

Para iniciar o cancelamento, clicar no menu inicial do SERO, clicando em “Cancelar Aferição”:

Nessa opção serão listadas as obras de responsabilidade da pessoa jurídica ou pessoa física já aferidas, devendo ser escolhido o CNO a ser cancelado.

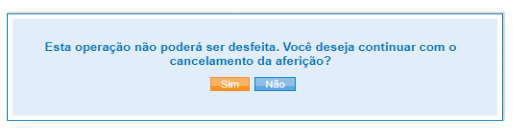

Quando a aferição puder ser cancelada no e-CAC, clicar sobre o número da aferição a ser cancelada, conferir os dados e confirmar o cancelamento clicando no botão “Cancelar Aferição”, que é exibido ao final da memória de cálculo.

Depois de confirmado o cancelamento, não é possível reverter a situação, conforme mensagem gerada pelo sistema:

Com isso a aferição será cancelada no Sero e em seguida, de forma automática, a DCTF Web da aferição cancelada será excluída, o que acarretará a exclusão no sistema de cobrança dos débitos da aferição cancelada.

Depois do cancelamento, o DARF pago da obra cancelada não será informada em nova aferição.

2.2. Nova aferição na mesma competência do cancelamento

Quando a nova aferição for realizada na mesma competência da aferição cancelada, o DARF pago para a aferição cancelada não será informado como crédito na nova aferição, pois será alocado ao débito gerado na nova aferição posteriormente, no sistema de cobrança e de controle dos débitos (SIEF).

Nesse caso, o DARF emitido pelo Sero para a nova aferição deverá ser ignorado. Após a alocação do Darf já pago ao débito da nova aferição, o Darf relativo à diferença a pagar, se houver, poderá ser emitido no e-CAC, a partir da Situação Fiscal.

2.3. Nova aferição em competência posterior ao cancelamento

Quando a nova aferição for realizada em competência posterior àquela da aferição cancelada, a compensação do pagamento já realizado com o débito da nova aferição deverá ser requerida por meio do sistema PER/DCOMP Web, disponível no e-Cac, desde que a nova aferição seja realizada a partir da competência de início da obrigatoriedade da entrega da DCTFWeb pela pessoa física ou a pessoa jurídica.

Alternativamente, poderá ser solicitada a restituição do pagamento.

2.4. Impedimento de cancelamento de aferição

O Sero não permite o cancelamento de aferição concluída há mais de 5 anos, contados a partir da data da transmissão da DCTF Web Aferição de Obras.

De acordo com o artigo 172 e seguintes do CTN (Código Tributário Nacional), a possibilidade de cobrança e pagamento de tributos extingue-se em 5 anos, o Sero impedirá tal cancelamento, uma vez que não haveriam mais valores a serem pagos, já que se trataria de situação decadente.

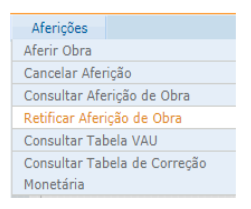

3. RETIFICAÇÃO DA AFERIÇÃO

A aferição da obra poderá ser retificada para corrigir erros ou omissões verificados após ter sido concluída.

Para realizar esse procedimento, o sistema disponibiliza na aba “Aferições”, o item “Retificar Aferição de Obra”:

Ao clicar na opção, será apresentada a lista de CNO’s de responsabilidade do contribuinte, de obras concluídas e em andamento. Dentre eles, deverá ser selecionada a obra que deseja fazer a retificação.

Quando a coluna “Situação da CND” tiver a informação “Não existe Liberação ou CND ativa” ou “cancelada”, o contribuinte poderá realizar a retificação diretamente pelo e-CAC.

Já se a situação da CND/CPEND for “ativa”, será necessária a solicitação do cancelamento da aferição de forma eletrônica através do e-CAC ou pessoalmente nas agências da Receita Federal.

O processo digital deverá ser formalizado no e-CAC, conforme estabelecido na IN RFB nº 2.022/2021:

a) na aba Legislação e Processo, selecionar Processos Digitais (e-Processo);

b) clicar na opção: Solicitar Serviço via Processo Digital; e

c) selecionar o serviço: Emitir, Renovar ou Anular Certidão de Obra de Construção Civil da área de concentração: CERTIDÕES E ATESTADOS.

No processo devem ser anexados os seguintes documentos, conforme previsão da página 71 do Manual do SERO 2.0:

- o formulário PEDIDO DE ANULAÇÃO DE CERTIDÃO EMITIDA PARA AFERIÇÃO DE OBRA REALIZADA PELO SERO OU DE CANCELAMENTO DAAFERIÇÃO DE OBRA REALIZADA PELO SERO, após seu preenchimento. O formulário está disponível para impressão ou download na página do Sero no site da Receita Federal na internet, no endereço: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/formularios/certidoes;

- documento(s) que comprove(m) o(s) motivo(s) informado(s). Exemplos: alvará, habite-se, nota fiscal de aquisição/instalação/montagem de pré-moldado ou pré-fabricado, nota fiscal de aquisição de concreto usinado, relação de créditos de remuneração ainda não informados etc; e

- a certidão da matrícula do imóvel, emitida pelo Cartório de Registro de Imóveis, que comprova a averbação da respectiva certidão, no caso do pedido de cancelamento da aferição, sem a anulação da certidão.

Ao finalizar todo esse procedimento para retificar a aferição, o status da CND estará como “CND Cancelada”:

De acordo com o Manual do Sero (página 65), não será possível a retificação de aferição de parte da obra para aferição de obra completa e vice-versa.

Ao final da retificação, o Sero apresentará um memorial de cálculo demonstrando como estava antes e depois da retificação.

Finalizada a conferência dos dados alterados, o contribuinte poderá encaminhar a DCTF Web da aferição clicando em “Concluir e Enviar DCTF”.

As informações da DCTF Web da aferição anteriormente enviada serão substituídas pela DCTF Web da aferição recém-transmitida.

Considerando o pagamento do DARF da DCTF Web anteriormente transmitida, essa nova DARF gerada deverá ser ignorada, já que o SIEF (Sistema de Controle dos Débitos) alocará o crédito pago ao débito gerado pela aferição, devendo ser emitida o DARF relativo à diferença a pagar poderá ser emitido no e-CAC, a partir da situação fiscal.

No caso da aferição retificada ser de obra parcial, as demais aferições pertencentes ao CNO aparecerão como “pendente de retificação”, devendo o contribuinte retificar ou excluir a aferição, procedendo uma nova.

4. AFERIÇÃO PENDENTE DE RETIFICAÇÃO

De acordo com o Manual do Sero (página 67), a aferição já concluída pela transmissão da DCTF Web Aferição de Obras ficará na situação “Pendente de Retificação” se ocorrerem as seguintes hipóteses:

a) alteração da inscrição na obra no CNO;

b) alteração dos créditos com origem no eSocial e em processos, relativos ao período da aferição da obra;

c) cancelamento ou alteração do alvará que foi vinculado à inscrição da obra;

d) cancelamento do habite-se que foi vinculado à aferição; e

e) a aferição de parte de obra anterior houver sido retificada ou cancelada.

Neste caso, havendo essa pendência, o Sero não permite que seja realizada nova aferição de parte da obra, bem como a emissão da CND, sem que seja realizada a retificação necessária para prosseguir, apresentando o seguinte erro:

![]()

As aferições subsequentes de outras partes da obra, também ficarão pendentes, devendo ser cancelada ou retificada.

Quando for o caso de aquisição de unidade imobiliária onde a inscrição de CNO estiver vinculada ao projeto original, esta também ficará pendente de retificação, como em caso de:

a) alteração da inscrição da obra no CNO relativa ao projeto original; ou

b) alteração da aferição realizada para inscrição da obra no CNO relativa ao projeto original.

Nestes casos, o responsável pelo CNO deverá providenciar a conclusão da aferição parcial, mediante notificação da Receita Federal:

5. CANCELAMENTO E RETIFICAÇÃO DA AFERIÇÃO COM CERTIDÃO EMITIDA

Quando for necessário o cancelamento ou a retificação de aferição de obra para a qual já foi emitida a Certidão Negativa de Débitos (CND) ou Positiva com Efeitos de Negativa de Débitos (CPEND), deverá ser apresentado requerimento por meio de Processo Digital formalizado pelo e-CAC, com o objetivo de solicitar:

• a anulação da CND ou CPEND emitida para aferição de obra realizada pelo Sero, independentemente de a certidão ter sido ou não averbada no Cartório de Registro de Imóveis, a fim de permitir:

a) a retificação da aferição;

b) o cancelamento da aferição para a realização de nova aferição; ou

c) o cancelamento da aferição no caso de aferição indevida; ou

- O cancelamento da aferição de obra realizada pelo Sero, sem necessidade de anular a certidão já emitida e averbada no Registro de Imóveis, a fim de permitir a realização de nova aferição, sem alteração da área aferida, da destinação, da categoria ou do endereço da obra que consta da certidão, com a finalidade de:

a) incluir ou alterar informações que afetarão apenas o cálculo realizado na aferição; ou

b) alterar o período da aferição.

5.1. Pedido de anulação da certidão emitida para aferição de obra

Havendo o cancelamento ou a retificação de dados da Aferição de Obra, será necessário também solicitar a anulação da certidão (CND ou CPEND) referente à obra, permitindo assim a retificação ou cancelamento da aferição enviada.

Para isso, será necessário o preenchimento do formulário PEDIDO DE ANULAÇÃO DE CERTIDÃO EMITIDA PARA AFERIÇÃO DE OBRA REALIZADA PELO SEROOU DE CANCELAMENTO DA AFERIÇÃO DE OBRA REALIZADA PELO SERO, bem como a documentação que comprove a necessidade dessa anulação.

Considerando que o procedimento será realizado mediante e-Processo, o contribuinte deverá acompanhar através do e-CAC o andamento da solicitação.

5.2. Bloqueio de retificação e de cancelamento de aferição

Havendo a retificação ou de cancelamento de aferição após o prazo de 5 anos (prazo decadencial), a DCTF Web de aferição restará bloqueada.

O desbloqueio da aferição ficará a cargo da RFB, após análise da documentação apresentada pelo contribuinte.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Agosto/2023