SISTAD (SISTEMA DE AJUSTE DE DOCUMENTOS DE ARRECADAÇÃO)

Sumário

1. Introdução;

2. DCTF Web;

3. Pagamento Indevido Em GPS;

4. Desativação Do DARF Avulso;

5. SISTAD;

5.1. Vedação De Ajuste;

5.2. Preenchimento Do Sistema;

5.2.1. Saldo Disponível Menor Que Os Débitos Para Ajuste.

1. INTRODUÇÃO

Com a implantação do eSocial e, posteriormente, da DCTF Web, a forma de recolhimento previdenciário das empresas e equiparados foi alterada.

Assim, a partir da competência 10/2021, os débitos previdenciários devem ser recolhidos através do DARF único gerado pela DCTF Web.

No entanto, não é incomum que, por desconhecimento ou erro, o recolhimento seja feito através de GPS.

Caso isso ocorra, para regularizar sua situação, a empresa deverá fazer o ajuste da guia paga, para que o recolhimento seja devidamente computado.

Essa correção é feita através do SISTAD (Sistema de Ajuste de Documento de Arrecadação), disponibilizado pela Receita Federal no portal do e-CAC.

2. DCTFWEB

De acordo com os artigos 11, 13 e 19 da IN RFB n° 2.005/2021, a DCTFWEB substitui a GFIP/SEFIP e gera, além da confissão de dívida dos débitos em aberto, a emissão da guia de recolhimento DARF objetivando o pagamento dos seguintes débitos previdenciários:

- INSS sobre a folha de pagamento, inclusive a parte referente ao recolhimento de terceiros/outras entidades, conforme alíneas a e c do parágrafo único do artigo 11 da Lei n° 8.212/91;

- CPRB (Contribuição Previdenciária sobre a Receita Bruta) para a empresa optante pela desoneração da folha de pagamento, de que trata a Lei n° 12.546/2011;

- Contribuição previdenciária devida pelo produtor rural (antigamente denominada Funrural), conforme o artigo 25 da Lei n° 8.212/91 e artigo 25 da Lei n° 8.870/94;

- Retenção de INSS para a empresa tomadora de serviços mediante cessão de mão de obra ou empreitada, na forma prevista no artigo 31 da Lei n° 8.212/91;

- Contribuição previdenciária (INSS) sobre patrocínio para a empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos, conforme artigo 22, § 9°, da Lei n° 8.212/91;

- INSS sobre receita de espetáculo desportivo para as entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade de desporto, das quais participe ao menos uma associação desportiva que mantenha equipe de futebol profissional, nos termos do artigo 22, § 6°, da Lei n° 8.212/91.

Portanto, com o início da obrigatoriedade de transmissão da DCTF Web, todos os débitos previdenciários são recolhidos em um DARF único, não existindo mais GPS para esta finalidade.

3. PAGAMENTO INDEVIDO EM GPS

Em caso de pagamento indevido de GPS, ou seja, quando o recolhimento previdenciário for feito incorreto, através de GPS e não de DARF, como deveria ser, é necessário que a empresa ou equiparado faça o devido ajuste, para que o débito seja extinto.

O item 1.10 das “Perguntas e Respostas da DCTFWEB”, versão março/2022 traz:

Desta forma, havendo o pagamento indevido dos débitos através de GPS, cabe à empresa regularizar sua situação junto à Receita Federal, com uma das duas modalidades acima.

4. DESATIVAÇÃO DO DARF AVULSO

O DARF avulso com o código de receita 9410 foi criado em 2018 para que os contribuintes com dificuldades técnicas no fechamento da folha de pagamento no eSocial ou com dificuldades no processamento do EFD-Reinf pudessem realizar o pagamento das contribuições previdenciárias.

O referido documento, porém, foi uma medida temporária para resolver as dificuldades técnicas com a DCTF Web e foi desativada em 2021.

Portanto, não é mais possível a emissão do DARF avulso e a partir do início da obrigatoriedade da transmissão da DCTF Web, os recolhimentos previdenciários devem ser feitos exclusivamente pelo DARF gerado pelo sistema, não devendo mais haver pagamento de GPS para esse fim.

5. SISTAD

O SISTAD (Sistema de Ajuste de Documento de Arrecadação) é utilizado para ajustar o DARF pago de um determinado período de apuração (competência) aos débitos que se encontram em aberto referente à última DCTFWeb transmitida para o mesmo período de apuração (competência).

O acesso ao SISTAD é feito pelo portal e-CAC.

Após os trâmites de ajuste dentro do SISTAD, o DARF quitado será cancelado e trocado por um novo DARF no mesmo valor conforme o ajuste efetuado, no entanto, será gerado com um novo número.

Desta forma, em caso de pagamento indevido de GPS, esta deverá ser convertida em DARF e posteriormente deverá ser feito o ajuste através do SISTAD para que o débito seja considerado quitado.

O Manual do SISTAD pode ser acessado pelo link abaixo:

5.1. Vedação ao Ajuste

O ajuste por meio do SISTAD, conforme a Receita Federal, não será permitido nas seguintes situações:

- No caso de impeditivo para algum débito declarado no período de apuração (competência), por exemplo, na hipótese de débito transferido.

- Se houver PER/DCOMP transmitido para o documento selecionado.

5.2. Preenchimento do Sistema

O preenchimento do SISTAD é feito através do e-CAC, de acordo com as orientações da Receita Federal, conforme abaixo:

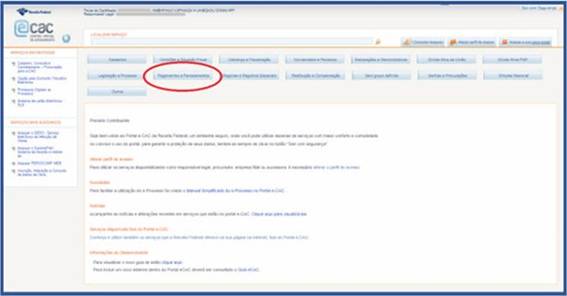

1° Passo: acessar o portal e-CAC e na página inicial selecionar a aba “Pagamentos e Parcelamentos”.

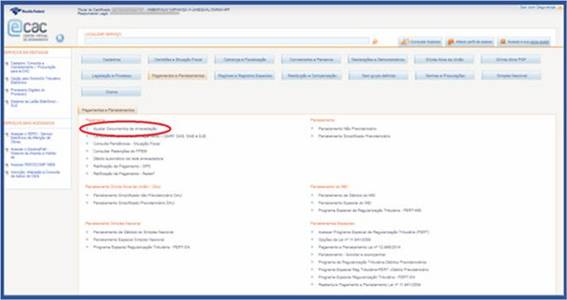

2° Passo: Na tela seguinte selecionar o serviço “Ajustar Documentos de Arrecadação”.

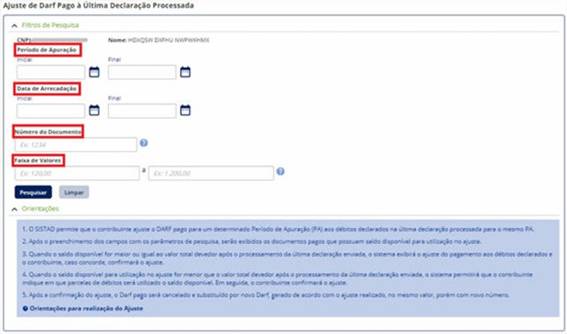

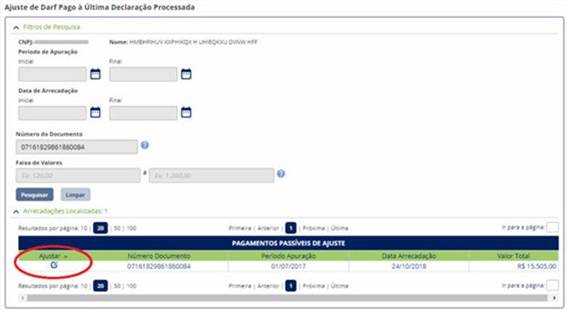

3° Passo: Na tela inicial do SISTAD preenchendo os campos destacados em vermelho, o sistema buscará os documentos recolhidos pelo empregador que se deseja ajustar. Caso não seja preenchido nenhum campo, serão trazidos todos os documentos disponíveis para ajuste.

4° Passo: Após a pesquisa conforme os campos preenchidos o sistema retornará com a tela abaixo. Nesse caso, como foi utilizado o campo “número do documento”, o sistema retornou apenas um resultado para a pesquisa efetuada. O empregador deverá clicar no ícone “Ajustar” (destacado em vermelho), na linha do documento que pretende efetuar o ajuste.

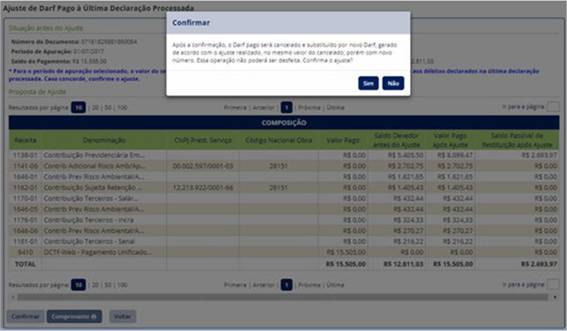

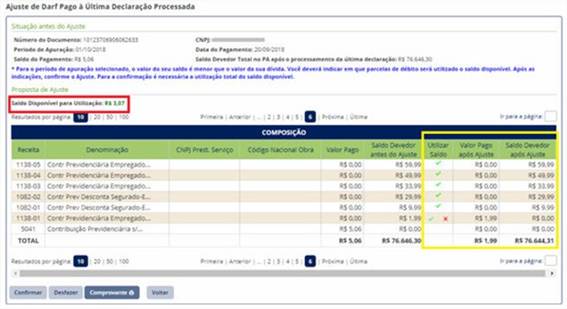

5° Passo: Na tela seguinte, o sistema apresentará na parte superior destacada em vermelho a “Situação antes do Ajuste” e parte inferior destacada em amarelo a “Proposta de Ajuste”, na qual contém as seguintes informações:

- Da 1ª até a 5ª coluna, dados do documento (DARF) pago que será ajustado.

- Na 6ª coluna os valores, por código de receita, do “Saldo Devedor antes do Ajuste”, que são os débitos declarados na última declaração processada (DCTFWeb), em códigos de receita sem saldo disponível suficiente para quitação, mas para os quais a confirmação do Ajuste permitirá a utilização de saldos disponíveis em outros códigos de receita.

- Na 7ª coluna os valores que estarão pagos após a confirmação do Ajuste.

- Na 8ª coluna o saldo após o Ajuste, que poderá ser “Saldo Passível de Restituição após o Ajuste”, “Saldo Devedor após o Ajuste” ou Saldo após o Ajuste “ZERO”, conforme o caso.

A composição é paginada e pode ser escolhida a quantidade de linhas a serem exibidas em cada página, 10, 20, 50 ou 100, conforme destacado em azul na tela. A linha “TOTAL”, na parte inferior da tabela, apresenta a soma de todos os valores de cada coluna, independentemente da página em que são exibidos.

6° Passo: Ao clicar no botão “Confirmar”, o sistema apresentará uma mensagem conforme a tela abaixo. Para confirmar o ajuste, o empregador deverá clicar em “Sim”, já para cancelar o ajuste deverá clicar em “Não.

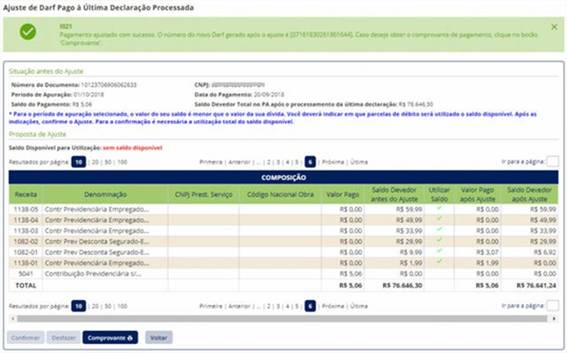

7° Passo: Na tela seguinte à confirmação do ajuste, o sistema apresentará uma mensagem de sucesso e também informará o novo número do documento gerado.

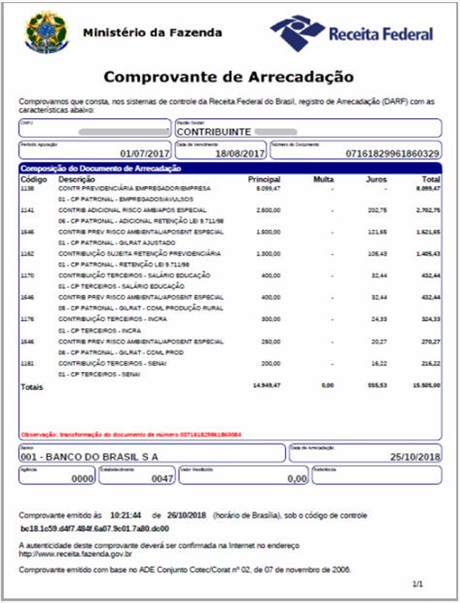

8° Passo: O comprovante de pagamento do novo documento gerado, poderá ser obtido pelo empregador ao clicar no ícone “Comprovante”. O sistema emitirá um documento como o apresentado abaixo, destacando em vermelho a informação do documento anterior, transformado no documento ajustado

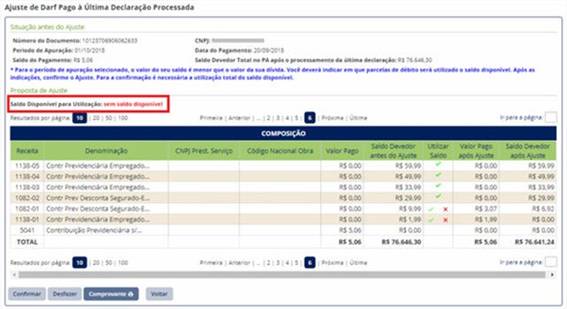

5.2.1 Saldo Disponível Menor que os Débitos para Ajuste

Nos casos em que o saldo disponível for menor do que os débitos a recolher, o “Saldo Disponível para Utilização”, destacado na cor vermelha na tela abaixo, à medida que sejam indicados os débitos a serem quitados, clicando-se no ícone da coluna “Utilizar Saldo” na linha desejada, o “Saldo Disponível para Utilização” vai sendo consumido. O valor utilizado vai sendo adicionado na coluna “Valor Pago após Ajuste” e o mesmo valor é abatido na coluna “Saldo Devedor após Ajuste”.

Quando todo o saldo disponível for consumido, no campo “Saldo Disponível para Utilização”, destacado em vermelho na tela abaixo, surgirá a informação “sem saldo disponível”. Somente após a utilização de todo o saldo é possível confirmar o Ajuste.

Após a confirmação do ajuste será possível a emissão do comprovante do ajuste realizado.

A guia DARF referente ao saldo devedor, após o ajuste, deverá ser emitida através da DCTFWeb.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Junho/2022