ESOCIAL

Comercialização da Produção Rural

Sumário

1. Introdução;

2. Conceito De Produtor Rural;

3. Conceito De Adquirente;

4. Recolhimento Sobre A Comercialização Da Produção;

5. Esocial;

5.1. Evento S-1260 (Comercialização Da Produção Rural)

5.1.1. Prazo

5.1.2. Obrigatoriedade Do Envio

5.1.3. Identificação Do Estabelecimento Que Comercializou A Produção Rural

5.1.4. Identificação Do Tipo De Comercialização;

5.1.5. Identificação Do Adquirente Da Produção Rural

5.2. Evento S-1250 (Aquisição De Produção Rural) – Substituição Pelo Evento R-2055 da EFD-Reinf.

1. INTRODUÇÃO

O eSocial, porém, não é utilizado para informação pelo produtor rural pessoa jurídica.

Desde janeiro de 2019, os produtores rurais pessoas físicas e jurídicas podem optar entre o recolhimento sobre a comercialização da produção rural ou sobre a folha de pagamento e a informação do eSocial irá depender da escolha feita.

2. CONCEITO DE PRODUTOR RURAL

Produtor rural, conforme artigo 165 da IN RFB n° 971/2009, é a pessoa física ou jurídica que desenvolve atividade agropecuária, pesqueira, silvicultural ou extração de produtos primários, vegetais ou animais, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, seja em área urbana ou rural, podendo ser proprietária ou não da área.

Nos termos do inciso I do referido artigo, produtor rural pessoa física é:

1. o segurado especial que, na condição de proprietário, parceiro, meeiro, comodatário ou arrendatário, pescador artesanal ou a ele assemelhado, exerce a atividade individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 anos ou a eles equiparados, desde que trabalhem comprovadamente com o grupo familiar;

2. a pessoa física, proprietária ou não, que explora atividade agropecuária ou pesqueira, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua.

3. CONCEITO DE ADQUIRENTE

Adquirente é a pessoa, física ou jurídica, que compra produção rural, de produtor rural pessoa física ou jurídica, para uso comercial, industrial ou para qualquer outra finalidade econômica, nos termos do artigo 165, inciso VI da IN RFB n° 971/2009.

O recolhimento da contribuição previdenciária irá depender do tipo de produtor rural (pessoa física ou pessoa jurídica) e do tipo de adquirente (pessoa física ou pessoa jurídica), conforme artigo 184 da IN RFB n° 971/2009 e ainda, se a produção rural se enquadra ou não nas hipóteses de isenção previstas no artigo 25, § 12° da Lei n° 8.212/1991 e artigo 25, § 6° da Lei n° 8.870/1994.

4. RECOLHIMENTO SOBRE A COMERCIALIZAÇÃO DA PRODUÇÃO

Com a publicação da Lei nº 13.606/2018, os produtores rurais, pessoas físicas e jurídicas, passaram a poder optar entre o recolhimento sobre a comercialização da sua produção rural ou sobre a folha de pagamento.

Em caso de opção pelo recolhimento sobre a comercialização da produção rural, tratando-se de produtor rural pessoa física, será devida a alíquota de 1,5% sobre o valor da venda, nos termos do artigo 175 da IN RFB n° 971/2009 em substituição ao recolhimento de 20% da contribuição previdenciária patronal incidente sobre a folha de pagamento e alíquota RAT, previstas no artigo 22, incisos I e II da Lei n° 8.212/1991.

Assim, o produtor rural pessoa física que optar pelo recolhimento sobre a comercialização de sua produção rural, deverá recolher o INSS sobre a venda em substituição à CPP e ao RAT sobre a folha de pagamento, o antigo “Funrural”.

5. ESOCIAL

O produtor rural pessoa física deve transmitir as informações para o eSocial através do evento S-1260.

5.1. Evento S-1260 (Comercialização da Produção Rural)

O evento S-1260 deve ser enviado pelo produtor rural pessoa física contribuinte individual e o segurado especial, nos casos em que forem responsáveis pelo recolhimento das suas contribuições previdenciárias e as devidas ao Senar, incidentes sobre a receita bruta auferida na comercialização das suas produções rurais.

Quando o produtor rural pessoa física comercializar somente produção rural de terceiros, não deve informar este evento, tendo em vista que não haverá a substituição da contribuição previdenciária sobre a folha de pagamentos.

O Segurado Especial deve prestar as informações através do módulo simplificado do eSocial, conforme dispõe o artigo 32-C da Lei n° 8.212/1991, sendo que a obrigatoriedade de envio do evento S-1260 ocorreu a partir da competência julho/2021, conforme Portaria Conjunta SEPRT/RFB/ME n° 071/ 2021.

5.1.1. Prazo

De acordo com o Manual de Orientação do eSocial (versão S-1.0, página 148), salvo no caso do segurado especial, que é até o dia 7 do mês subsequente, este evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento S-1299.

Caso no dia 15 não haja expediente bancário, o envio deve ser antecipado para o dia útil imediatamente anterior, já que é necessária a entrega da DCTFWeb para geração do DARF para recolhimento das contribuições previdenciárias apuradas.

5.1.2. Obrigatoriedade do Envio

O produtor rural pessoa física que optar pelo recolhimento sobre a comercialização ou o segurado especial que comercializar sua produção rural, deverá indicar nesse evento o valor da receita bruta da venda da produção rural própria e dos subprodutos e resíduos, se houver, quando comercializar com:

- Adquirente domiciliado no exterior (exportação);

- Consumidor pessoa física, no varejo;

- Outro produtor rural pessoa física;

- Outro segurado especial;

- Pessoa jurídica, na qualidade de adquirente, consumidora ou consignatária;

- Pessoa física não produtor rural, quando adquire produção para venda, no varejo ou a consumidor pessoa física;

- Destinatário incerto ou quando não houver comprovação formal do destino da produção.

5.1.3. Identificação do estabelecimento que comercializou a produção rural

O produtor rural e o segurado especial devem informar a inscrição do estabelecimento que comercializou a produção rural, preenchendo com o código correspondente ao tipo de inscrição, de acordo com a Tabela 05 dos Leiautes do eSocial.

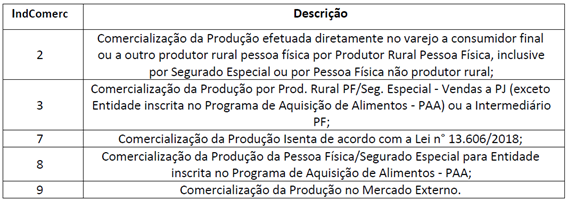

5.1.4. Identificação do tipo de comercialização

Conforme orientações do Manual, as informações do evento S-1260 devem ser consolidadas e enviadas ao eSocial, identificando a inscrição do estabelecimento rural que comercializou a produção, por meio do número de inscrição no CAEPF, agrupadas por tipo de comercialização, conforme abaixo:

Em caso de venda para entrega futura, cujo contrato tenha cláusula suspensiva, o evento S-1260 deve ser informado na competência da emissão da nota fiscal, quando ocorre o fato gerador da contribuição previdenciária, ainda que o produtor tenha recebido em outras competências antecipações de pagamento.

5.1.5. Identificação do adquirente da produção rural

O tipo de inscrição do adquirente deverá ser informado com os códigos correspondentes na tabela 05, página 29 do Leiautes do eSocial - versão 2.5:

Após o preenchimento do tipo de inscrição do adquirente, deve ser informado o valor bruto da comercialização da produção rural, trazendo no evento todo o detalhamento da nota fiscal, tais como número de série da nota ou da fatura, o mês e ano da emissão do documento, bem como valor da contribuição previdenciária descontada pelo adquirente na comercialização de produção.

Também serão informados os valores destinados ao RAT e ao SENAR.

Caso haja processo judicial para a isenção da contribuição incidente sobre a comercialização, o processo deverá ser informado com o indicativo dos valores suspensos. Sendo assim, o processo administrativo ou judicial deve estar informado no evento S-1070.

5.2. Evento S-1250 (Aquisição De Produção Rural) – Substituição Pelo Evento R-2055 da EFD-Reinf

A partir de 21.07.2021, as informações prestadas no evento S-1250 passaram a ser enviadas através do evento R-2055 (Aquisição de produção rural), na EFD-Reinf, como determina a Nota Orientativa S-1.0 n° 001/2021.

Deste modo, estão obrigados a entregar o registro R-2055, nos termos do Manual de Orientação do Usuário da EFD-Reinf (versão 1.5.1.3):

a) a empresa adquirente, consumidora ou consignatária ou a cooperativa quando adquirirem ou receberem em consignação produtos rurais de pessoa física ou de segurado especial, independentemente dessas operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física ainda que a produção rural adquirida seja isenta;

b) pessoa física, na qualidade de intermediário, que adquire produção de produtor rural pessoa física ou de segurado especial para venda no varejo a consumidor final pessoa física, a outro produtor rural pessoa física ou a segurado especial, ainda que a produção rural adquirida seja isenta;

c) entidade executora do Programa de Aquisição de Alimentos (PAA) quando efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica, ainda que a produção rural adquirida seja isenta.

O prazo para envio deste evento é dia 15 do mês subsequente ou antes do envio do evento R-2099 (Fechamento de eventos periódicos), devendo ser antecipado para o dia útil imediatamente anterior caso não haja expediente bancário na data do término do prazo de envio.

Toda a aquisição de produção rural deve ser informada nesse evento, mesmo na hipótese em que o produtor fez a opção pelo recolhimento previdenciário sobre a folha de pagamento (Manual, página 61).

O adquirente da produção deve encaminhar um evento para cada estabelecimento e cada produtor rural, ou seja, pode somar os valores decorrentes de aquisições de um mesmo produtor rural dentro do mesmo período de apuração e informar em um único evento (Manual, página 63).

Tendo em vista a exclusão do evento S-1250 do eSocial, em 21.07.2021, em caso de necessidade de retificação, inclusão ou exclusão total ou parcial das informações enviadas anteriormente, a empresa adquirente deverá enviar as novas informações como um evento original da EFDReinf, seguindo as instruções das páginas 64 e 65 do Manual de Orientação do Usuário da EFD-Reinf (versão 1.5.1.3).

No entanto, apesar da exclusão do evento, as informações prestadas através do eSocial permanecerão armazenadas no referido sistema, não sendo transferidas para a EFD-Reinf.

Fundamentos Legais: Os citados no texto, conforme legislação vigente à época da publicação.

Março/2022