CRÉDITO PRESUMIDO DE CONTRIBUIÇÕES (PIS/PASEP E COFINS)

RELATIVO À AQUISIÇÃO DE LEITE IN NATURA

Considerações Gerais

Sumário

1. Introdução;

2. Cálculo do Crédito Presumido;

3. Utilização do Crédito Presumido;

4. Requisitos Para Habilitação no Programa;

5. Habilitação Provisória;

5.1. Análise Dos Projetos de Investimentos;

6. Habilitação Definitiva;

7. Indeferimento da Habilitação Definitiva;

8. Penalidades;

8.1. Cancelamento da Habilitação Definitiva;

8.2 – Procedimentos da Pessoa Jurídica no Caso de Cancelamento de Ofício;

9. Obrigações Acessórias;

9.1 – Saldo Dos Créditos Presumidos;

10. Per/Dcomp;

10.1 – Pedido de Ressarcimento e de Compensação;

10.1.1 – Pedido de Restituição ou de Ressarcimento;

10.1.2 – Declaração de Compensação.

1. INTRODUÇÃO

São beneficiárias do Programa Mais Leite Saudável as pessoas jurídicas, inclusive cooperativas, regularmente habilitadas, provisória ou definitivamente, perante o Poder Executivo, na forma estabelecida no Decreto nº 8.533/2015, e na IN RFB nº 1.911/2019.

Os contribuintes alcançados pelo benefício poderão descontar créditos presumidos da Contribuição para o PIS/Pasep e da Cofins relativos às operações de aquisição de leite in natura para utilização como insumo na produção dos produtos destinados à alimentação humana ou animal classificados nos códigos da Nomenclatura Comum do Mercosul - NCM mencionados no art. 8º da Lei nº 10.925/2004, na forma estabelecida nos artigos 621 a 657 da IN RFB nº 1.911/2019.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. CÁLCULO DO CRÉDITO PRESUMIDO

O montante dos créditos presumidos da Contribuição para o PIS/Pasep e da Cofins será determinado mediante aplicação dos percentuais de:

a) 0,825% (oitocentos e vinte e cinco milésimos por cento) e 3,8% (três inteiros e oito décimos por cento), respectivamente, para as pessoas jurídicas regularmente habilitadas, provisória ou definitivamente, no Programa Mais Leite Saudável, conforme disposto no inciso IV do § 3º do art. 8º da Lei nº 10.925/2004 e inciso I do parágrafo único do artigo 621 da IN RFB nº 1.911/202019;

b) 0,33% (trinta e três centésimos por cento) e 1,52% (um inteiro e cinquenta e dois centésimos por cento), respectivamente, para as pessoas jurídicas não habilitadas no Programa Mais Leite Saudável, conforme previsto no inciso V do § 3º do art. 8º da Lei nº 10.925/2004 e inciso II do parágrafo único do artigo 621 da IN RFB nº 1.911/202019.

3. UTILIZAÇÃO DO CRÉDITO PRESUMIDO

O crédito presumido poderá ser utilizado para desconto do valor da Contribuição para o PIS/Pasep e da Cofins devidas em cada período de apuração. Ainda que não aproveitado em determinado mês, o crédito presumido poderá ser utilizado nos meses subsequentes.

As empresas regularmente habilitadas, provisória ou definitivamente, no Programa Mais Leite Saudável, que não conseguirem utilizar os créditos presumido acumulados ao final de cada trimestre do ano-calendário para desconto do valor da Contribuição para o PIS/Pasep e da Cofins, poderão utilizá-los para:

a) compensação com débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB, observada as normas estabelecidas pela IN RFB nº 2.055/2021; ou

b) ressarcimento em dinheiro, observada a IN RFB nº 2.055/2021.

Segundo o artigo 55 da IN RFB nº 2.055/2021, o pedido de ressarcimento e a declaração de compensação, no caso de créditos da Contribuição para o PIS/Pasep e da Cofins, poderão ser entregues somente depois de transmitida a Escrituração Fiscal Digital das Contribuições Incidentes sobre a Receita (EFD-Contribuições), na qual esteja demonstrado o direito creditório, de acordo com o período de apuração.

Vale lembrar, que a restrição comentada no parágrafo anterior será aplicada somente depois do encerramento do respectivo trimestre calendário.

4. REQUISITOS PARA HABILITAÇÃO NO PROGRAMA

As pessoas jurídicas deverão cumprir os seguintes requisitos:

a) a aprovação de projeto elegível ao Programa pelo Ministério da Agricultura, Pecuária e Abastecimento (Mapa);

b) a realização, pela pessoa jurídica interessada, de investimentos no projeto aprovado no âmbito do Programa, na forma prevista no Decreto nº 8.533/2015 e nos artigos 630 e 631 da IN RFB nº 1.911/2019;

c) a regular execução do projeto aprovado no âmbito do Programa, nos termos estabelecidos pela pessoa jurídica interessada e aprovados pelo Mapa;

d) o cumprimento das obrigações acessórias estabelecidas pelo Mapa e pela RFB para viabilizar a fiscalização da regularidade da execução do projeto aprovado no âmbito do Programa; e

e) a regularidade fiscal da pessoa jurídica em relação aos tributos administrados pela RFB.

5. HABILITAÇÃO PROVISÓRIA

A habilitação provisória da pessoa jurídica ao Programa Mais Leite Saudável ocorrerá automaticamente com a apresentação do requerimento ao Ministério da Agricultura, Pecuária e Abastecimento, observados os seguintes requisitos:

a) apresentação de projeto de investimentos nos termos do Decreto nº 8.533/2015, e dos atos normativos publicados pelo Ministério da Agricultura, Pecuária e Abastecimento; e

b) comprovação da regularidade fiscal da pessoa jurídica em relação aos tributos administrados pela RFB.

5.1. Análise dos Projetos de Investimentos

O projeto de investimentos será apreciado pelo Ministério da Agricultura, Pecuária e Abastecimento, conforme procedimentos disciplinados no âmbito da sua competência, e publicada no sítio eletrônico do Ministério da Agricultura, Pecuária e Abastecimento e no Diário Oficial da União (DOU).

Verificada qualquer irregularidade relativa aos requisitos exigidos, o Ministério da Agricultura, Pecuária e Abastecimento notificará a pessoa jurídica interessada para adequação no prazo de trinta dias, sob pena de indeferimento do projeto ou do requerimento de habilitação provisória

6. HABILITAÇÃO DEFINITIVA

A habilitação definitiva ao Programa Mais Leite Saudável deverá ser requerida à RFB no prazo de 30 (trinta) dias contado da publicação do ato de aprovação do projeto de investimentos.

O requerimento será efetuado:

a) mediante dossiê digital de atendimento, exigindo-se do interessado prévia adesão ao domicílio tributário eletrônico (DTE).

b) por meio de formulário próprio disponível no sítio da RFB na Internet, no endereço receita.economia.gov.br.

O dossiê, para exame do respectivo requerimento de habilitação definitiva ao Programa Mais Leite Saudável, ficará a cargo da unidade da RFB que jurisdiciona a matriz da requerente.

A desistência do requerimento de habilitação definitiva ao Programa Mais Leite Saudável por parte da pessoa jurídica interessada, antes da decisão administrativa, assim como a não apresentação tempestiva do requerimento de habilitação definitiva ao Programa Mais Leite Saudável produzirá os mesmos efeitos do indeferimento da habilitação definitiva da pessoa jurídica ao Programa.

No caso de deferimento do requerimento de habilitação definitiva da pessoa jurídica ao Programa Mais Leite Saudável, cessará a vigência da habilitação provisória, e serão convalidados seus efeitos.

7. INDEFERIMENTO DA HABILITAÇÃO DEFINITIVA

Havendo indeferimento do requerimento de habilitação definitiva da pessoa jurídica ao Programa Mais Leite Saudável, a habilitação provisória perderá seus efeitos retroativamente à data de sua concessão.

Da decisão de indeferimento cabe interposição de recurso em instância única, sem efeito suspensivo, no prazo de 10 (dez) dias contado da data da ciência ao interessado.

O interessado deverá solicitar a juntada do recurso, e da documentação que o instrui, ao dossiê digital de atendimento em que a decisão recorrida terá sido proferida mediante o uso do Programa Gerador de Solicitação de Juntada de Documentos (PGS).

O recurso será encaminhado à autoridade que proferiu a decisão recorrida que, caso não a reconsidere no prazo de 5 (cinco) dias, encaminhará o expediente ao Superintendente Regional da Receita Federal do Brasil jurisdicionante, para decisão em última instância.

Proferida a decisão do recurso, o interessado deverá ser comunicado por meio de despacho no dossiê digital de atendimento e de mensagem em sua caixa postal eletrônica, no sítio da RFB na Internet.

No caso de indeferimento da habilitação definitiva no Programa Mais Leite Saudável, a pessoa jurídica deverá:

a) apurar os créditos presumidos relativos às operações ocorridas na vigência da habilitação provisória;

b) recolher, no prazo de 30 (trinta) dias do indeferimento, o valor utilizado indevidamente, acrescido de juros de mora, caso tenha utilizado os créditos presumidos apurados na vigência da habilitação provisória para desconto da Contribuição para o PIS/Pasep e da Cofins devidas, para compensação com outros tributos ou para ressarcimento em dinheiro;

c) estornar o montante de créditos presumidos apurados indevidamente do saldo acumulado, caso não tenha utilizado os créditos presumidos apurados na vigência da habilitação provisória.

8. PENALIDADES

A falta de recolhimento do valor utilizado indevidamente para fins de desconto da Contribuição para o PIS/Pasep e da Cofins devidas no prazo acarretará o lançamento de ofício do crédito tributário, a aplicação de multa isolada, se for o caso, além de outras penalidades e acréscimos cabíveis.

8.1. Cancelamento da Habilitação Definitiva

O cancelamento da habilitação ocorrerá:

a) a pedido da pessoa jurídica habilitada; ou

b) de ofício, sempre que se apure que o beneficiário não satisfazia ou deixou de satisfazer, ou não cumpria ou deixou de cumprir os requisitos para habilitação ao Programa e para fruição de seus benefícios.

Do cancelamento de ofício, cabe interposição de recurso em instância única, sem efeito suspensivo, no prazo de 10 (dez) dias contado da data da ciência ao interessado.

O pedido de cancelamento da habilitação ou do recurso deverá ser juntado, por meio do Portal e-CAC, disponível no sítio da RFB na Internet, ao dossiê digital de atendimento em que a decisão da habilitação foi proferida.

Proferida a decisão do recurso, o interessado deverá ser comunicado por meio de despacho no dossiê digital de atendimento e de mensagem em sua caixa postal eletrônica, no sítio da RFB na Internet.

O cancelamento da habilitação, a pedido ou de ofício, será formalizado por meio de Ato Declaratório Executivo (ADE) e publicado no DOU.

8.2 – Procedimentos da Pessoa Jurídica no Caso de Cancelamento de Ofício

No caso de cancelamento de ofício da habilitação definitiva no Programa Mais Leite Saudável, a pessoa jurídica:

a) deverá apurar os créditos presumidos relativos às operações ocorridas na vigência das habilitações provisória e definitiva;

b) caso tenha utilizado os créditos presumidos apurados na vigência das habilitações provisória e definitiva para desconto da Contribuição para o PIS/Pasep e da Cofins devidas, para compensação com outros tributos ou para ressarcimento em dinheiro, deverá recolher, no prazo de 30 (trinta) dias do cancelamento, o valor utilizado indevidamente, acrescido de juros de mora;

c) caso não tenha utilizado, para os fins devidos, os créditos presumidos apurados na vigência das habilitações provisória e definitiva, deverá estornar o montante de créditos presumidos apurados indevidamente do saldo acumulado; e

d) não poderá ser novamente habilitada, provisória ou definitivamente, no prazo de 2 (dois) anos contado da data de publicação do ato de que trata o ADE.

O recolhimento dos tributos e encargos legais previstos no indeferimento da habilitação definitiva aplicam-se ao cancelamento da habilitação.

A pessoa jurídica terá sua habilitação definitiva ao Programa Mais Leite Saudável cancelada automaticamente na data de protocolização do relatório de conclusão do projeto de que trata o inciso II do caput do art. 31 do Decreto nº 8.533/2015, independentemente da publicação de ato pela RFB.

9. OBRIGAÇÕES ACESSÓRIAS

Para fins de verificação do cumprimento das obrigações tributárias, a pessoa jurídica beneficiária do Programa Mais Leite Saudável deverá:

a) manter registros auditáveis que evidenciem a execução das metas estabelecidas no projeto aprovado ao Programa;

b) arquivar toda a documentação referente a cada ano de execução do projeto aprovado ao Programa Mais Leite Saudável pelo período de 5 (cinco) anos contado da data de protocolização do relatório de conclusão do projeto de que trata o inciso II do caput do art. 31 do Decreto nº 8.533/2015.

9.1 – Saldo Dos Créditos Presumidos

O saldo dos créditos presumidos deve ser controlado durante todo o período de sua utilização.

As pessoas jurídicas que apurarem o crédito presumido deverão apurar e registrar, de forma segregada, discriminados em função da natureza e origem, os créditos:

a) de que tratam o art. 3º da Lei nº 10.637/2002, observadas, no que couber, as disposições dos seus §§ 8º e 9º, o art. 3º da Lei nº 10.833/2003, observadas, no que couber, as disposições dos seus §§ 8º e 9º, e os artigos 15 e 17 da Lei nº 10.865/2004; e

b) presumidos previstos na legislação de regência da Contribuição para o PIS/Pasep e da Cofins.

10. PER/DCOMP

As empresas regularmente habilitadas, provisória ou definitivamente, no Programa Mais Leite Saudável, que não conseguirem utilizar os créditos presumido acumulados ao final de cada trimestre do ano-calendário para desconto do valor da Contribuição para o PIS/Pasep e da Cofins, poderão utilizá-los para a compensação com débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB, e ressarcimento em dinheiro, observadas as normas estabelecidas pela IN RFB nº 2.055/2021.

Vale lembrar, que o pedido de compensação ou de ressarcimento somente poderá ser efetuado:

a) relativamente aos créditos apurados no ano-calendário de 2010, a partir de 1º de janeiro de 2015;

b) relativamente aos créditos apurados no ano-calendário de 2011, a partir de 1º de janeiro de 2016;

c) relativamente aos créditos apurados no ano-calendário de 2012, a partir de 1º de janeiro de 2017;

d) relativamente aos créditos apurados no ano-calendário de 2013, a partir de 1º de janeiro de 2018;

e) relativamente aos créditos apurados no período compreendido entre 1º de janeiro de 2014 e 30 de setembro de 2015, a partir de 1º de janeiro de 2019.

10.1 – Pedido de Ressarcimento e de Compensação

O pedido de ressarcimento e a declaração de compensação devem ser efetuados mediante a utilização: (Artigo 53 da IN RFB nº 2.055/2021)

a) do programa PER/DCOMP; ou

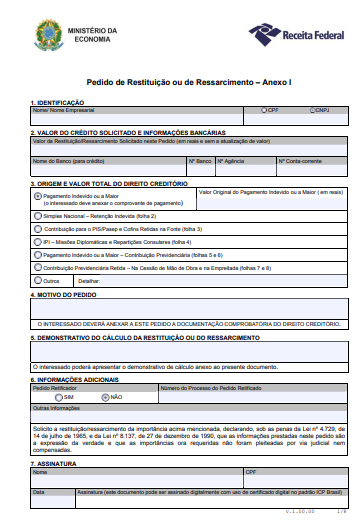

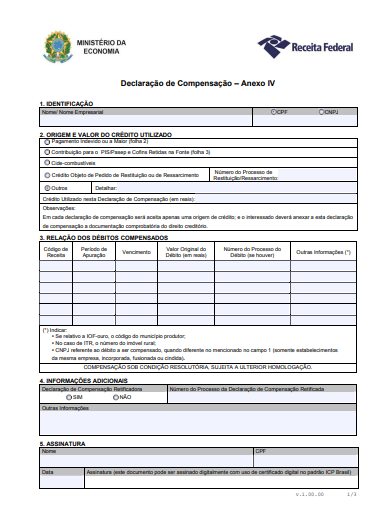

b) do formulário Pedido de Restituição ou de Ressarcimento, conforme Anexo I da IN RFB nº 2.055/2021, ou mediante o formulário Declaração de Compensação, conforme Anexo IV da IN RFB nº 2.055/2021, caso não seja possível a utilização do programa PER/DCOMP.

O pedido de ressarcimento deverá:

a) referir-se a um único trimestre-calendário; e

b) ser efetuado pelo saldo credor remanescente no trimestre-calendário, líquido das utilizações por desconto.

A declaração de compensação deverá ser precedida do pedido de ressarcimento.

10.1.1 – Pedido de Restituição ou de Ressarcimento

10.1.2 – Declaração de Compensação

Fundamentos Legais: os citados no texto.