GFIP DO 13° SALÁRIO

Sumário

1. Introdução;

1.1. Empresas Sem Movimento;

1.2. Trabalhador Avulso e Empregado Intermitente;

2. SEFIP Competência 13;

3. Agentes Nocivos E/Ou Múltiplos Vínculos;

4. Modalidade;

5. Rescisão do Contrato;

6. Processo Judicial, Acordo ou Convenção Coletiva;

7. Preenchimento;

8. Compensação da Retenção Sobre Cessão de Mão-De-Obra;

9. Prazo de Transmissão;

10. Recolhimento do FGTS;

11. Recolhimento de INSS;

12. GFIP 13 para Obra de Construção Civil e Cessão de Mão-De-Obra;

13. DCTFWeb.

Com a publicação da Instrução Normativa SRP n°009/2005, a GFIP/SEFIP da competência 13, tornou-se obrigatória, a fim de que sejam declaradas as informações relacionadas ao 13° salário.

Vale destacar que esta GFIP é declaratória e não gera recolhimentos, e deve ser entregue por todos aqueles empregadores/contribuintes obrigados a informar a GFIP/SEFIP mensalmente.

1.1. Empresas Sem Movimento

Ainda que se trate de uma empresa que não possua fatos geradores a declarar, ou seja, empresas/empregadores sem movimentação, haverá obrigatoriedade de envio da GFIP/SEFIP de competência 13.

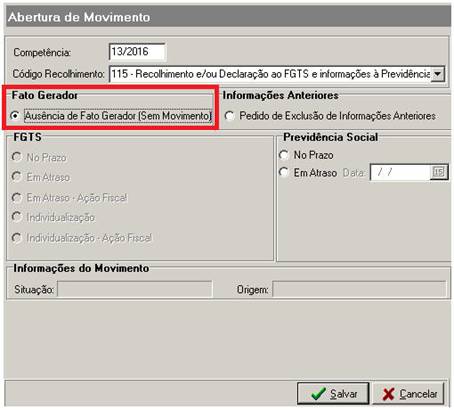

Nessa hipótese, o arquivo será enviado com indicativo de ausência de fato gerador, assinalado na tela de abertura do movimento e utilizado o código de recolhimento 115, devendo ser transmitido pelo Conectividade Social um arquivo SEFIPCR.SFP, consoante dispõe o Manual GFIP/SEFIP - Versão 8.4.

Vide tela abaixo:

Cumpre esclarecer que o Manual GFIP/SEFIP - Versão 8.4, estabelece que a a GFIP/SEFIP sem movimento deve ser enviada nas seguintes situações:

a) as empresas que, mesmo em atividade, não tiverem fatos geradores a declarar à Previdência Social ou FGTS a recolher, nem sofreram retenção sobre nota fiscal/fatura (Lei n° 9.711/98);

b) todas as empresas cujos números de inscrição (CNPJ e CEI) não estejam devidamente encerrados junto à Previdência Social e estejam com suas atividades paralisadas;

c) as empresas que, em 01/1999, estavam com suas atividades paralisadas ou sem fatos geradores relativos ao FGTS e à Previdência Social;

d) o MEI quando houver ausência de fato gerador (sem movimento) na competência subsequente àquela para a qual entregou GFIP com fatos geradores.

Outro ponto a ser destacado é que, como a competência 13 se destina exclusivamente à Previdência Social, nos casos em que a primeira competência com ausência de fato gerador for a 13, deverá ainda proceder a transmissão de uma GFIP/SEFIP sem movimento para a competência janeiro do ano seguinte.

Cumpre esclarecer que a Receita Federal, tem exigido a GFIP/SEFIP sem movimento na competência 13 mesmo que a empresa já tenha enviado anteriormente uma declaração com ausência de fato gerador em outra competência.

1.2. Trabalhador Avulso e Empregado Intermitente

No que tange a contratação de trabalhados avulso, nos termos do artigo 2° do Decreto n° 63.912/68, temos que o tomador de serviços deve recolher 9% sobre o total da remuneração a ele paga, a fim de arcar com os encargos decorrentes do 13° salário.

Neste mesmo sentido, de acordo com §6°, inciso III, do artigo 452-A da CLT, no que se refere ao empregado intermitente, será devido o pagamento do 13° salário proporcional ao final de cada período de prestação de serviço.

Dito isso, de acordo com o item 4.3 do item 4 do Capítulo III do Manual GFIP/SEFIP - Versão 8.4, o campo de remuneração do 13° salário devida ao trabalhador avulso e ao trabalhador com contrato de trabalho intermitente deve ser informado mensalmente com o valor do 13° salário proporcional.

Assim, essas modalidades de trabalhadores (trabalhador avulso e intermitente) não devem ser informados na GFIP competência 13, conforme disposto no Manual GFIP/SEFIP - Versão 8.4.

Acerca do preenchimento da GFIP/SEFIP da competência 13, o Manual GFIP/SEFIP - Versão 8.4, página 146, orienta da seguinte forma:

a) a base de cálculo das contribuições previdenciárias da competência 13, referentes ao 13° salário;

b) o valor da dedução do 13° salário-maternidade, a ser abatido das contribuições devidas para a competência 13;

c) o valor da compensação, a ser abatido das contribuições devidas para a competência 13;

d) o valor referente a competências anteriores, inferiores ao limite mínimo para recolhimento, a ser incluído no documento de arrecadação - GPS da competência 13;

e) o valor da retenção sobre nota fiscal/fatura (Lei n° 9.711/98) sofrida em dezembro e que foi abatido no documento de arrecadação - GPS da competência 13.

3. AGENTES NOCIVOS E/OU MÚLTIPLOS VÍNCULOS

Dispõe ainda o Manual GFIP/SEFIP - Versão 8.4, que se o trabalhador estiver exposto a agentes nocivos e/ou tenha múltiplos vínculos empregatícios ou múltiplas fontes pagadoras, devem ser preenchidos os campos "Ocorrência" (Capítulo II, subitem 4.8) e "Valor Descontado do Segurado" (Capítulo III, subitem 4.6), observando-se as orientações específicas referentes aos campos previstos no Manual GFIP/SEFIP - Versão 8.4.

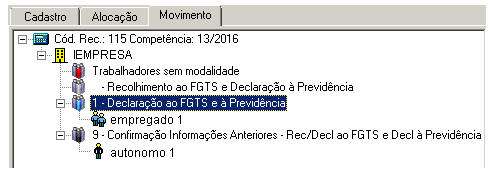

Conforme citado anteriormente, a competência 13 é apenas para fins declaratórios, de modo que devem ser utilizadas as modalidades 1 (Declaração ao FGTS e à Previdência) ou 9 (Confirmação/Retificação de informações anteriores - Recolhimento ao FGTS e Declaração à Previdência/Declaração ao FGTS e à Previdência).

Deste modo, regra geral deve ser utilizada a modalidade 1 para o envio da GFIP/SEFIP da competência 13, e havendo necessidade de complementar as informações anteriormente prestadas, o empregador deverá retransmitir o arquivo da GFIP/SEFIP utilizando a modalidade 1 para os empregados com informações a serem complementadas, informadas ou retificadas, e alocando os demais empregados anteriormente informados de maneira correta na modalidade 9.

5. RESCISÃO DO CONTRATO

Ocorrendo a rescisão do contrato de trabalho, as contribuições social relativas ao 13°, devem ser recolhidas na competência do mês da rescisão, tal qual as informações prestadas em GFIP/SEFIP, de acordo com o artigo 99 da Instrução Normativa RFB n° 971/2009 .

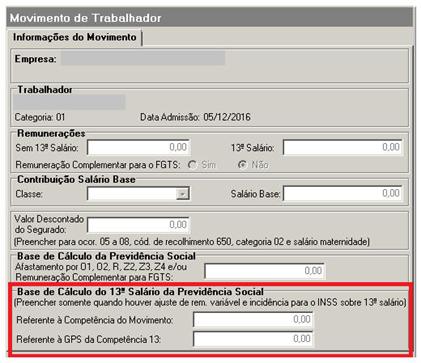

Acerca disso, estabelece o Manual GFIP/SEFIP - Versão 8.4, item 4.8.1, página 86,que no grupo de informações “Base de Cálculo do 13° Salário da Previdência Social”, no campo “Referente à Competência do Movimento”, devem ser informados os valores da base de cálculo do 13° salário na hipótese de rescisão de contrato, que serão utilizados para cálculo das contribuições previdenciárias e da GPS da competência do movimento.

6. PROCESSO JUDICIAL, ACORDO OU CONVENÇÃO COLETIVA

Também deve ser enviada a GFIP/SEFIP competência 13, para o caso de informações de 13° salário relativas a Anistiados, Acordo Coletivo, Convenção Coletiva, Dissídio Coletivo, Conciliação Prévia, Reclamatória Trabalhista com ou sem o reconhecimento de vínculo de emprego.

Para tanto devem ser preenchidos os campos "Processo", "Vara/JCJ" e "Período",de acordo com as orientações previstas no item 8, do Capítulo IV, do Manual GFIP/SEFIP - Versão 8.4.

Para as decisões proferidas e acordos firmados a partir de 08/2005, em relação às informações exclusivas para a Previdência Social utilizando o código de recolhimento 650, o 13° salário pago ao trabalhador deve ser informado observando as seguintes orientações:

a) em GFIP/SEFIP com código 650 (para a Previdência/RFB), para a competência 13 dos respectivos anos a que se refere o 13° salário pago, e com o preenchimento do campo “Base de Cálculo 13° Salário Previdência Social - Referente à Competência do Movimento”. Se houver 13° salário correspondente ao mês da rescisão, ele deve ser informado na GFIP/SEFIP da competência do mês da rescisão;

b) nos casos de reconhecimento de vínculo empregatício, o 13° salário deve ser informado nos mesmos moldes da letra “a” acima, e, de igual forma, quando houver 13° salário correspondente ao mês da rescisão, ele deve ser informado na GFIP/SEFIP da competência do mês da rescisão; e

c) nos casos de acordo coletivo, dissídio coletivo e convenção coletiva, aplica-se o disposto na letra “a” acima somente para decisões proferidas ou acordos firmados entre 08/2005 e 03/2007. Para decisões proferidas a partir de 04/2007, deve ser transmitida GFIP/SEFIP com código 650, para a competência da sentença ou da celebração do acordo ou da convenção, informando a “Base de Cálculo 13° Salário Previdência Social - Referente à Competência do Movimento”.

Por não haver previsão diferenciada, nos casos de Reclamatória Trabalhista com parcela de 13° salário, serão seguidos os mesmos procedimentos descritos aqui, .

7. PREENCHIMENTO

Assim, de acordo com o Manual GFIP/SEFIP - Versão 8.4, os seguintes campos não devem ser informados na GFIP/SEFIP da competência 13:

a) Valores pagos a cooperativas de trabalho;

b) Dedução do salário-família;

c) Dedução do salário-maternidade;

d) Comercialização da produção - Pessoa Física e Pessoa Jurídica;

e) Receita de evento desportivo/patrocínio;

f) Valor das faturas emitidas para o tomador;

g) Remuneração sem 13° Salário;

h) Remuneração 13° Salário;

i) Contribuição salário-base;

j) Base de Cálculo da Previdência Social;

k) Base de Cálculo 13° Salário Previdência Social - Referente à GPS da Competência 13;

l) Movimentação.

8. COMPENSAÇÃO DA RETENÇÃO SOBRE CESSÃO DE MÃO-DE-OBRA

Ocorrendo a prestação de serviço mediante cessão de mão de obra ou empreitada, na qual ocorra retenção de INSS, a empresa prestadora de serviço poderá compensar o valor retido nas contribuições previdenciárias, dentro da mesma competência da retenção ou nas subsequentes, inclusive as contribuições devidas em decorrência do 13° salário, nos moldes do que determina o artigo 88 da IN RFB 1717/2017.

Assim, observando o que dispõe o Manual GFIP/SEFIP - Versão 8.4, item 3.1, os valores retidos devem ser informados no campo "Valor de Retenção" na GFIP/SEFIP da empresa prestadora de serviços no movimento da competência 13.

Restando ainda, saldo remanescente, o valor a compensar deve ser informado no movimento da competência 12, também no campo "Valor de Retenção".

Vale destacar ainda que poderá ser compensado na competência 13 o saldo de retenção de competências anteriores, que deve ser informado no campo "Compensação".

O prazo de envio da GFIP da competência 13 é até o dia 31 de janeiro do ano seguinte a referência, e se este recair em dia não útil, orienta-se que seja antecipado para dia útil imediatamente anterior.

No que tange ao recolhimento do FGTS relativo ao 13° salário, será observado o que dispõe o artigo 15 da Lei n° 8.036/90, qual seja, o prazo até o dia sete de cada mês.

Deste modo, para a 1ª parcela, deve verificar a data de pagamento (entre fevereiro novembro) e quanto a 2ª parcela, paga em dezembro, será até o dia 7 de janeiro.

Além disso, as declarações prestadas na competência 13 são exclusivas para Previdência Social, como já mencionado, meramente declaratória para fins de contribuições previdenciárias, de modo que na competência 13 não haverá recolhimento de valores de FGTS.

11. RECOLHIMENTO DE INSS

Acerca do recolhimento destinado à Previdência Social, relativaao 13° salário, este será até o dia 20 de dezembro de cada ano, o qual deve ser antecipado para o dia útil imediatamente anterior caso o vencimento recaia em dia sem expediente bancário, nos termos do artigo 216, §1°, do Decreto n° 3.048/99.

12. GFIP 13 PARA OBRA DE CONSTRUÇÃO CIVIL E CESSÃO DE MÃO-DE-OBRA

Por não haver alocação de mão de obra, já que a GFIP/SEFIP da competência 13 se trata de declaração exclusivamente para fins de contribuições previdenciárias, esta deve ser informada com o código de recolhimento 115.

No entanto, as contribuições previdenciárias sobre as remunerações relativas à mão seja ela própria ou terceirizada, inclusive o 13° salário, que tenham sido recolhidas com vinculação inequívoca à obra, com informações específicas do CNO, poderão ser aproveitadas no momento de se efetuar a regularização da obra, nos termos dos artigos 354 e 355 da Instrução Normativa RFB n° 971/2009.

Assim, é possível a utilização dos códigos de recolhimento 150 ou 155 para a GFIP/SEFIP competência 13, conforme o caso, quando for possível a individualização do período correspondente a título de remuneração paga ao trabalhador pela empresa construtora ou responsável pela obra (código 155) e pela empresa prestadora de serviços mediante cessão de mão de obra (código 150).

13. DCTFWEB

Com a implementação da DCTFWEB, haverá a substituição da GFIP/SEFIP, nos termos nos termos da IN RFB n° 1.787/2018

Assim, após transmitido o eSocial e a EFD-Reinf, as informações ali prestadas, são consolidadas pela DCTFWebque apura débitos e créditos, realiza vinculações, calcula o saldo a pagar e, após a entrega da declaração, possibilita a emissão da DARF, nos termos da página 08 do Manual de Orientação da DCTFWeb - Versão 1.3.

O cronograma de implementação da DCTFWeb, conforme disposto no § 1° do artigo 13 da IN RFB n° 1.787/2018 será:

1° Grupo a partir de 08/2018 - Empresas que faturaram acima de 78 milhões no ano-calendário de 2016.

2° Grupo a partir de 04/2019 - Empresas que faturaram acima de 4,8 milhões no ano-calendário de 2017.

3° Grupo data a ser fixada pela Receita Federal - Empresas que faturaram abaixo de 4,8 milhões no ano-calendário de 2017; Entidades Sem Fins Lucrativos; Pessoas Físicas; e as Empresas que estiverem enquadradas como optantes ao Simples Nacional em 01.07.2018, mediante consulta por CNPJ.

Foi vinculado pela Receita Federal a seguinte notícia acerca da substituição da SEFIP pela DCTFWeb: A entrega da DCTFWeb substituirá a GFIP para fins de declaração de contribuições previdenciárias e devidas a outras entidades e fundos (terceiros). Nesse sentido, para as empresas obrigadas à DCTFWeb, a GFIP eventualmente entregue não sensibilizará os sistemas da RFB.

Saliente-se que pode haver a necessidade continuação de envio da GFIP para geração do documento de arrecadação do FGTS junto à Caixa Econômica Federal - CEF. Ratifica-se que esta GFIP não surtirá efeito perante a RFB para os contribuintes obrigados à DCTFWeb. Consulte os normativos da CEF.

Fonte: Receita Federal

Portanto, os empregados que já estão obrigados a DCTFWeb, não precisam enviar a GFIP da competência 13, visto que, se trata de uma declaração exclusiva para a Previdência Social.