COMPENSAÇAO PREVIDENCIÁRIA DE SALÁRIO FAMILIA E SALÁRIO MATERNIDADE VIA DCTF WEB

Sumario

1. Introdução;

2. Salário Maternidade;

3. Salário Família;

4. Dedução do Salário e Salário Família;

4.1 Compensação de Outras Entidades;

4.2 Procedimentos para Compensação;

4.3 Saldo Remanescente;

5. Reembolso.

1. INTRODUÇÃO

Em decorrência das novas obrigações acessórias, Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), surgiram também novas regras de compensação previdenciárias, nos moldes da IN RFB n° 1.717/2017.

Dentre os créditos a serem compensados pelo empregador, encontra-se o salário maternidade e salário família, que será objeto desta matéria.

2. SALÁRIO MATERNIDADE

Considerando o direto garantido à empregada, do afastamento para fins de maternidade, pelo prazo de 120 dias, caberá ao empregador o pagamento do salário maternidade neste período, nos termos do artigo 71 da Lei n° 8.213/91, bem como do artigo 393 da CLT e artigo 72 da Lei n° 8.213/91.

3. SALÁRIO FAMÍLIA

Outro benefício previsto pelo artigo 201, incido IV da Constituição Federal, é o salário família, o qual é garantido aos segurados de baixa renda.

Este benefício previdenciárioé pago mensalmente ao segurado empregado, empregado doméstico e ao trabalhador avulso, de acordo com o número de filhos ou equiparados, menores de 14 anos ou inválidos de qualquer idade, observando a faixa salarial estipulada pela Previdência Social, conforme artigos 65 ao 70 da Lei n° 8.213/91.

Assim como o salário maternidade , este benefício será pago pelo empregador ao segurado empregado, empregado doméstico e pelo sindicato ou órgão gestor de mão de obra ao trabalhador avulso portuário, e os valores serão compensados posteriormente, ou então, passiveis de reembolso, de acordo com o artigo 68 da Lei n° 8.213/91 e artigo 84 da IN RFN n° 971/2009.

4. DEDUÇÃO DO SALARIO MATERNIDADE E SALÁRIO FAMÍLIA

Nos moldes do art. 62 A da IN RFB 1717/17, para os empregadores que já utilizam o eSocial e a DCTFWebserá possível deduzir das contribuições previdenciárias (INSS) e outras entidades (terceiros) devidas na respectiva competência, os valores pagos em razão de salário maternidade e salário família aos seus empregados.

O procedimento de dedução sobre o INSS a recolher, será através DCTFWeb, conforme § 1° do artigo 62-A da IN RFB n° 1.717/2017.0

4.1 Compensação de Outras Entidades – Terceiros.

Uma novidade trazida com a implantação da DCTFWeb, se dá pela possibilidade do empregador utilizar os créditos de salário família e salário maternidade para compensar débitos de terceiros, o que não era possível em GFIP.

4.2 Procedimentos para a Compensação

Para que seja possível realizar as compensações, o empregador informará no eSocial por meio do evento S-1200 - Remuneração do Trabalhador, o valor pago a título de salário maternidade na rubrica de natureza 4050 e o salário família na rubrica de natureza 1409,a fim de que esses valores serão importados automaticamente para a DCTFWeb como créditos vinculáveis para compensação com os débitos de INSS e terceiros.

Na prática, a DCTFWeb vincula automaticamente o crédito de salário família e salário maternidade, conforme parametrização do sistema, ou seja, primeiro, os débitos de contribuições previdenciárias descontadas dos segurados e em seguida, os débitos do grupo contribuições patronais e, por fim, de terceiros.

No entanto, o Manual de Orientação da DCTF WEB, permite ao empregador em alterar para forma manual a alocação do crédito, deve clicar em Créditos Vinculáveis→Deduções→Salário-Família ou Salário Maternidade.

Cumpre destacar que não será possível alterar manualmente o valor do total dos créditos vinculáveis, mas apenas ajustar sua alocação entre os débitos.

Saldo Remanescente

No caso de restar saldo remanescente , nos moldes do artigo 62-A, § 2° da IN RFB n° 1.717/2017, após realizada a compensação na DCTFWeb, caberá ao empregador proceder com o pedido de reembolso, uma vez que é vedada a compensar do saldo remanescente nas competências subsequentes.

Assim, com a implantação da DCTFWeb o empregador não poderá compensar o saldo restante de salário maternidade e família nas competências subsequentes, mas sim terá que proceder com o pedido de reembolso.

5. REEMBOLSO

A solicitação do reembolso do salário maternidade e do salário família ocorrerá quando, após a compensação na DCTFWeb, houver saldo credor, uma vez que não será possível compensar tais créditos em competências subsequentes, ou então, caso a empresa por opção não tenha efetuado a compensação.

No caso de pedido de reembolso no qual constem valores ainda não declarados, ou cuja declaração se deu de forma incorreta no eSocial, somente será deferido após a retificadas as informações necessárias, de acordo com artigo 63 da IN RFB n° 1.717/2017.

O pedido de reembolso do salário maternidade e salário família, será realizado por meio do programa PER/DCOMP disponível para download no portal da Receita Federal, ou na impossibilidade de utilização do sistema, o empregador poderá preencher o formulário “Pedido de Reembolso de Quotas de Salário-Família e de Salário-Maternidade”, previsto no Anexo III da Instrução referenciada e posteriormente, protocolar em uma das agências da Receita, conforme estabelece artigo 64 da IN RFB 1717/2017.

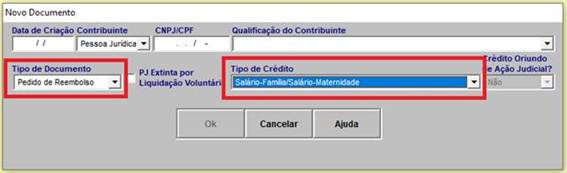

No preenchimento do programa PER/DCOMP para requerer o reembolso, o empregador ao criar um novo documento deverá selecionar o “Tipo de Documento” como pedido de reembolso e no campo “Tipo de Crédito” selecionar Salário Família/Salário Maternidade.

Após o criar o documento, caberá ao empregador preencher manualmente cada informação solicitada, como dados cadastrais, dados do responsável e os dados dos créditos que estão sendo requerido o reembolso, caso reste dúvidas sugerimos que o contribuinte utilize a ferramenta de “Ajuda” do próprio sistema, pois detalha o que deve ser preenchido em cada campo.