RESTITUIÇÃO, COMPENSAÇÃO, RESSARCIMENTO E REEMBOLSO

DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

Atualização - IN RFB Nº 1.810/2018

Sumário

1. Introdução;

2. Restituição E Compensacão – Conceitos;

3. Objeto E Do Âmbito De Aplicação Da Restituição E Da Compensação;

4. Reembolso, Compensação E Restituição – Abrangência;

5. Restituição;

5.1 – Procedimentos;

5.1.1 – Pedido De Restituição – Matriz E Representante Do Sujeito Passivo;

5.1.2 - Restituição Das Contribuições Previdenciárias Declaradas Incorretamente;

5.1.3 - Poderá Requerer A Restituição Das Contribuições Previdenciárias;

5.1.4 - Pedido De Restituição – Simples Nacional;

5.2 - Restituição Na Hipótese De Sucessão Ou Extinção;

5.3 - Restituição Da Retenção Indevida Ou A Maior;

5.3.1 – Devolução;

5.4 - Restituição De Valores Referentes À Retenção De Contribuições Previdenciárias Na Cessão De Mão De Obra E Na Empreitada;

5.4.1 - Empresa Contratada Que Utilizar Esocial;

5.4.2 - Empresa Contratante Que Não Utilizar O Esocial;

5.5 - Restituição De Receita Não Administrada Pela RFB;

6. Reembolso – Possibilidades E Vedação;

6.1 - Utilização Do Esocial;

6.2 - Valores Não Declarados Ou Declarados Incorretamente Na GFIP Ou No Esocial;

6.3 - Requerido Por Meio Do Programa PER/DCOMP;

7. Compensação;

7.1 - Disposições Gerais Sobre A Compensação Efetuada Mediante Declaração De Compensação;

7.2 - Compensação Não Homologada;

7.3 - Compensação Não Declarada;

7.4 - Compensação De Contribuições Previdenciárias Pelo Sujeito Passivo Que Não Utilizar O Esocial Para Apuração Das Contribuições (Redação Dada Pelo(A) Instrução Normativa RFB Nº 1810, De 13 De Junho De 2018);

7.4.1 – Vedada;

7.4.2 - Situação Regular;

7.4.3 - Crédito Decorrente De Pagamento Ou De Recolhimento Indevido;

7.4.4 - Pagamento Indevido Relativo A Obra De Construção Civil;

7.4.5 - Décimo Terceiro Salário;

7.4.6 - Valor Descontado Indevidamente;

7.4.7 - Compensação Indevida;

7.4.8 – Informação Em GFIP;

7.4.9 - Compensação De Débitos Da CPRB;

7.4.10 - Compensação De Contribuições Previdenciárias Pelo Sujeito Passivo Que Não Utilizar O Esocial;

7.4.11 - Compensação De Valores Referentes À Retenção De Contribuições Previdenciárias Na Cessão De Mão De Obra E Na Empreitada;

7.4.12 - Compensação Da Retenção Somente Com As Contribuições Previdenciárias;

7.4.13 - Competência Da Retenção O Mês Da Emissão Da Nota Fiscal;

7.4.14 – Compensação Nas Competências Subsequentes;

7.4.15 – Compensação Por Qualquer Outro Estabelecimento Da Empresa Cedente Da Mão De Obra;

7.4.16 - Fatura Ou Recibo De Prestação De Serviços Emitido Pelo Consórcio;

7.5 - Na Hipótese De Utilização Do Esocial;

7.6 - Compensação De Ofício;

8. Compensação De Créditos Decorrentes De Decisão Judicial Transitada Em Julgado;

9. Retificação E Do Cancelamento Do Pedido De Restituição, Do Pedido De Ressarcimento, Do Pedido De Reembolso E Da Declaração De Compensação;

9.1 - Retificação Do Pedido De Restituição, Do Pedido De Ressarcimento, Do Pedido De Reembolso;

9.2 - O Cancelamento Do Pedido De Restituição, Do Pedido De Ressarcimento, Do Pedido De Reembolso Ou Da Declaração De Compensação;

9.3 - Retificação Ou O Cancelamento Da Declaração De Compensação;

9.4 - Considera-Se Pendente De Decisão Administrativa;

9.5 - Hipótese De Compensação De Débitos Da CPRB;

10. Competência Da DRF Ou À Delegacia Especial Da RFB;

11. Crédito Relativo À Receita Não Administrada Pela RFB E Ao IRPF Não Resgatado Na Rede Bancária;

12. Discussão Administrativa;

12.1 - Da Aplicação do Processo Administrativo Fiscal;

12.2 - Das Disposições Específicas;

13. Valoração De Créditos Previdenciários;

13.1 – Restituição E Compensação;

13.1.1 - Cálculo De Restituição E Reembolso Previdenciários;

14. Pagamento Da Restituição, Do Ressarcimento E Do Reembolso;

15. Disposições Transitórias;

15.1 - Compensação De Contribuições Previdenciárias, Realizada Até 3 De Dezembro De 2008;

15.2 - Empresa Optante Pelo Simples, Aos Valores De Contribuições Previdenciárias Retidos Indevidamente No Período De 1º De Janeiro De 2000 A 31 De Agosto De 2002;

15.3 – Demais Situações;

16. Disposições Finais;

16.1 – Competência Do Auditor-Fiscal Da Receita Federal Do Brasil;

16.2 - PER/DCOMP;

16.3 – Anexos.

1. INTRODUÇÃO

A Instrução Normativa RFB nº 1.810, de 13 de junho de 2018 (DOU: 14.06.2018) alterou a IN RFB nº 1.717/2017, a qual estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil.

Nesta matéria segue um resumo referente à compensação e restituição das contribuições previdenciárias, conforme dispõe a nova legislação. A totalidade do assunto, encontra-se na própria Instrução Normativa.

2. RESTITUIÇÃO E COMPENSACÃO - CONCEITOS

Restituição é o procedimento administrativo mediante o qual o sujeito passivo é ressarcido pela RFB de valores recolhidos indevidamente à Previdência Social ou a outras entidades e fundos. Somente serão restituídos valores que não tenham sido alcançados pela prescrição. (Conceito extraído do site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/contribuicoes-previdenciarias-federais).

O pedido de restituição, ressarcimento, reembolso ou compensação, é a possibilidade que o contribuinte tem de requerer à Receita Federal do Brasil, a possibilidade de ser ressarcido por valores possivelmente calculados e pagos incorretamente à Previdência Social ou a outras entidades e fundos. (Extraído do site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/contribuicoes-previdenciarias-federais).

O direito à restituição estará condicionado à comprovação do recolhimento ou do pagamento e somente para valores que não tenham sido alcançados pela prescrição. (Extraído do site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/restituicao/contribuicoes-previdenciarias-federais).

Poderá utilizar os créditos previdenciários, na compensação de contribuições previdenciárias correspondentes a períodos subseqüentes.

Observação: As informações acima também foram extraídas do site da Previdência Social (https://www.inss.gov.br/servicos-do-inss/calculo-da-guia-da-previdencia-social-gps/restituicao-ressarcimento-reembolso-e-compensacao/).

3. OBJETO E DO ÂMBITO DE APLICAÇÃO DA RESTITUIÇÃO E DA COMPENSAÇÃO

De acordo com o artigo 1º da IN RFB nº 1.717/2017, a restituição e a compensação de quantias recolhidas a título de tributo administrado pela Secretaria da Receita Federal do Brasil (RFB), a restituição e a compensação de outras receitas da União arrecadadas mediante Documento de Arrecadação de Receitas Federais (Darf) ou Guia da Previdência Social (GPS) e o ressarcimento e a compensação de créditos do Imposto sobre Produtos Industrializados (IPI), da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep), da Contribuição para o Financiamento da Seguridade Social (Cofins) e do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (Reintegra), serão efetuados conforme o disposto nesta Instrução Normativa.

4. REEMBOLSO, COMPENSAÇÃO E RESTITUIÇÃO – ABRANGÊNCIA

Conforme os incisos I e II do parágrafo único, do artigo 1º da IN RFB nº 1.717/2017 podem ser compensadas ou restituídas às contribuições e valores a seguir relacionados:

“Parágrafo único. O disposto no caput aplica-se ao reembolso de quotas de salário-família e salário-maternidade, bem como à restituição e à compensação relativas a:

I - contribuições previdenciárias:

a) das empresas e equiparadas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, e sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, relativamente a serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho;

b) dos empregadores domésticos;

c) dos trabalhadores e dos segurados facultativos, incidentes sobre seu salário de contribuição;

d) instituídas a título de substituição; e

e) referentes à retenção na cessão de mão de obra e na empreitada; e

II - contribuições recolhidas para outras entidades ou fundos”.

5. RESTITUIÇÃO

A RFB poderá restituir as quantias recolhidas a título de tributo sob sua administração, bem como outras receitas da União arrecadadas mediante Darf ou GPS, nas seguintes hipóteses: (Artigo 2º da IN RFB nº 1.717/2018)

a) cobrança ou pagamento espontâneo, indevido ou em valor maior que o devido;

b) erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; ou

c) reforma, anulação, revogação ou rescisão de decisão condenatória.

Poderão ser restituídas, também, as quantias recolhidas a título de multa e de juros moratórios previstos nas leis instituidoras de obrigações tributárias principais ou acessórias relativas aos tributos administrados pela RFB (Parágrafo Artigo 2º da IN RFB nº 1.717/2018).

“Art. 3º. IN RFB nº 1.717/2018 A restituição de quantia recolhida a título de tributo administrado pela RFB que comporte, por sua natureza, transferência do respectivo encargo financeiro poderá ser efetuada somente a quem prove haver assumido referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a recebê-la”.

A RFB efetuará a restituição de receitas arrecadadas mediante Darf e GPS que não estejam sob sua administração, desde que o direito creditório tenha sido previamente reconhecido pelo órgão ou entidade responsável pela administração da receita (Artigo 4º, da IN RFB nº 1.717/2018).

Compete à RFB efetuar a restituição dos valores recolhidos para outras entidades ou fundos, exceto nos casos de arrecadação direta, realizada mediante convênio (Artigo 5º, da IN RFB nº 1.717/2018).

5.1 – Procedimentos

A restituição poderá ser efetuada: (Artigo 7º, da IN RFB nº 1.717/2018)

a) a requerimento do sujeito passivo ou da pessoa autorizada a requerer a quantia;

A restituição de que trata a alínea “a”, acima, requerida pelo sujeito passivo por meio do programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP) ou, na impossibilidade de sua utilização, por meio do formulário Pedido de Restituição ou de Ressarcimento, constante do Anexo I desta Instrução Normativa (§ 1º, do artigo 5º, da IN RFB nº 1.717/2018).

O disposto parágrafo acima aplica-se, inclusive, à restituição de valores pagos indevidamente a título de contribuição social pelo contribuinte individual, empregado doméstico, segurado especial e pelo segurado facultativo (Artigo 2º, da IN RFB nº 1.717/2018).

5.1.1 – Pedido De Restituição – Matriz E Representante Do Sujeito Passivo

Os pedidos de restituição das pessoas jurídicas deverão ser formalizados pelo estabelecimento matriz (Artigo 9º, da IN RFB nº 1.717/2018).

Na hipótese de pedido de restituição formulado por representante do sujeito passivo, o requerente deverá apresentar à RFB procuração outorgada por instrumento público ou particular, termo de tutela ou curatela ou, quando for o caso, alvará ou decisão judicial que o autorize a requerer a quantia (Artigo 10, da IN RFB nº 1.717/2018).

5.1.2 - Restituição Das Contribuições Previdenciárias Declaradas Incorretamente

A restituição das contribuições previdenciárias declaradas incorretamente fica condicionada à retificação da declaração, exceto quando o requerente for segurado ou terceiro não responsável por essa declaração (Artigo 11, da IN RFB nº 1.717/2018).

5.1.3 - Poderá Requerer A Restituição Das Contribuições Previdenciárias

Poderá requerer a restituição das contribuições previdenciárias a que se referem as alíneas “c” e “d” do inciso I do parágrafo único do art. 1º (Verificar o item “4” dessa matéria), desde que lhe tenham sido descontadas indevidamente: (Artigo 12, da IN RFB nº 1.717/2018)

a) o empregado, inclusive o doméstico;

b) o trabalhador avulso;

c) o contribuinte individual;

d) o produtor rural pessoa física;

e) o segurado especial; e

f) a associação desportiva que mantém equipe de futebol profissional.

A empresa ou equiparada e o empregador doméstico poderão requerer a restituição do valor descontado indevidamente do contribuinte, caso comprovem o ressarcimento às pessoas físicas ou jurídicas referidas no caput (Verificar acima) (Parágrafo único, do artigo 9º, da IN RFB nº 1.717/2018).

5.1.4 - Pedido De Restituição – Simples Nacional

O pedido de restituição de tributos administrados pela RFB abrangidos pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, deverá ser formalizado: (Artigo 13, da IN RFB nº 1.717/2018)

a) na hipótese de pagamento indevido ou a maior efetuado em Documento de Arrecadação do Simples Nacional (DAS), por meio do aplicativo Pedido Eletrônico de Restituição, disponível no Portal do Simples Nacional e no sítio da RFB na Internet, no endereço http://rfb.gov.br; ou

b) na hipótese de retenção indevida, por meio do formulário Pedido de Restituição ou de Ressarcimento, constante do Anexo I desta Instrução Normativa, ressalvado o disposto no art. 18.

O pedido de restituição formalizado em desacordo com o disposto no inciso I do caput será indeferido sumariamente (Parágrafo único, do artigo 9º, da IN RFB nº 1.717/2018).

5.2 - Restituição Na Hipótese De Sucessão Ou Extinção

Na hipótese de óbito da pessoa física, inclusive da pessoa física equiparada a empresa, a restituição será efetuada: (Artigo 15, da IN RFB nº 1.717/2018)

“I - havendo outros bens e direitos sujeitos a inventário ou arrolamento:

a) mediante alvará judicial expedido pela autoridade judicial; ou

b) mediante escritura pública expedida no processo extrajudicial de inventário;

II - não havendo bens ou direitos sujeitos a inventário ou arrolamento, ao cônjuge, companheiro, filho e demais dependentes do contribuinte falecido, nos termos do art. 13 do Decreto-Lei nº 2.292, de 21 de novembro de 1986, e do art. 34 da Lei nº 7.713, de 22 de dezembro de 1988; ou

III - não havendo bens ou direitos sujeitos a inventário ou arrolamento e não sendo aplicável o disposto no inciso II do caput:

a) mediante alvará judicial expedido pela autoridade judicial; ou

b) mediante escritura pública expedida no processo extrajudicial de inventário.

Parágrafo único. Para fins do disposto no inciso II do caput, considera-se dependente do contribuinte falecido a pessoa habilitada na forma da legislação previdenciária ou militar”.

Na hipótese de sucessão empresarial, terá legitimidade para pleitear a restituição a empresa sucessora (Artigo 16, da IN RFB nº 1.717/2018).

Na hipótese de extinção da sociedade, terão legitimidade para pleitear a restituição os sócios que detêm o direito ao crédito, conforme determinado no ato de dissolução (Artigo 17, da IN RFB nº 1.717/2018).

5.3 - Restituição Da Retenção Indevida Ou A Maior

O sujeito passivo que efetuou retenção indevida ou a maior de tributo administrado pela RFB no pagamento ou crédito a pessoa física ou jurídica, efetuou o recolhimento do valor retido e devolveu ao beneficiário a quantia retida indevidamente ou a maior, poderá pleitear sua restituição, na forma estabelecida no § 1º do art. 7º, ressalvada a hipótese de que trata o art. 31 (Verificar abaixo) (Artigo 18 da IN RFB nº 1.717/2018).

“Art. 31. Na hipótese de a empresa contratante que não utilizar o eSocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 2007, efetuar recolhimento de valor retido em duplicidade ou a maior, o pedido de restituição poderá ser apresentado pela empresa contratada ou pela empresa contratante. (Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

Parágrafo único. Quando se tratar de pedido feito pela empresa contratante, esta deverá apresentar:

I - autorização expressa de responsável legal pela empresa contratada com poderes específicos para requerer e receber a restituição, na qual conste a competência em que houve recolhimento em duplicidade ou de valor a maior; e

II - declaração firmada pelo outorgante, sob as penas da lei, de que não compensou, nem foi restituído dos valores requeridos pela outorgada”.

5.3.1 - Devolução

A devolução a que se refere o subitem “5.3”, dessa matéria, deverá ser acompanhada: (§ 1º, do artigo 18 da IN RFB nº 1.717/2018)

a) do estorno, pela fonte pagadora e pelo beneficiário do pagamento ou crédito, dos lançamentos contábeis relativos à retenção indevida ou a maior;

b) da retificação, pela fonte pagadora, das declarações já apresentadas à RFB e dos demonstrativos já entregues à pessoa física ou jurídica que sofreu a retenção, nos quais a referida retenção tenha sido informada; e

c) da retificação, pelo beneficiário do pagamento ou crédito, das declarações já apresentadas à RFB nas quais a referida retenção tenha sido informada ou utilizada na dedução de tributo.

O sujeito passivo poderá utilizar o crédito correspondente à quantia devolvida na compensação de débitos relativos aos tributos administrados pela RFB na forma estabelecida no art. 65 (Verificar abaixo) (§ 2º, do artigo 18 da IN RFB nº 1.717/2018).

“Art. 60. Os créditos apurados no âmbito do Reintegra instituído pela Medida Provisória nº 540, de 2 de agosto de 2011, convertida na Lei nº 12.546, de 14 de dezembro de 2011, e os créditos apurados no âmbito do Reintegra reinstituído pela Medida Provisória nº 651, de 9 de julho de 2014, convertida na Lei nº 13.043, de 13 de novembro de 2014, poderão ser utilizados pela pessoa jurídica somente para solicitar seu ressarcimento em espécie ou para efetuar compensação com débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB.

§ 1º O crédito relativo ao Reintegra instituído pela Medida Provisória nº 540, de 2011, poderá ser apurado somente a partir de 1º de dezembro de 2011, sendo esse regime aplicável às exportações realizadas até 31 de dezembro de 2013.

§ 2º O crédito relativo ao Reintegra reinstituído pela Medida Provisória nº 651, de 2014, poderá ser apurado somente a partir de 1º de outubro de 2014”.

O disposto no caput (Verificar o subitem “5.3” dessa matéria) e no § 2º (Verificar o parágrafo acima) aplica-se à Contribuição para o Plano de Seguridade Social do Servidor (CPSS), de qualquer dos Poderes da União, incluídas suas autarquias e fundações (§ 3º, do artigo 18 da IN RFB nº 1.717/2018

Ressalvado o disposto no art. 18 (Verificar o subitem “5.3”, dessa matéria, os parágrafos anteriores desse subitem “5.3.1”), o sujeito passivo que efetuou retenção indevida ou a maior de tributo administrado pela RFB no pagamento ou crédito a pessoa física ou jurídica poderá deduzir esse valor da importância devida em período subsequente de apuração, relativa ao mesmo tributo, desde que a quantia retida indevidamente tenha sido recolhida (Artigo 19 da IN RFB nº 1.717/2018).

5.4 - Restituição De Valores Referentes À Retenção De Contribuições Previdenciárias Na Cessão De Mão De Obra E Na Empreitada

A empresa prestadora de serviços que sofreu retenção de contribuições previdenciárias no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, que não optar pela compensação dos valores retidos, na forma prevista no art. 88, ou que possuir, após a compensação, saldo em seu favor, poderá requerer a restituição do valor não compensado, desde que a retenção esteja destacada na nota fiscal, na fatura ou no recibo de prestação de serviços e declarada em Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP), ressalvado o disposto no art. 30-A. (Artigo 30 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

Na falta de destaque do valor da retenção na nota fiscal, fatura ou recibo de prestação de serviços, a empresa contratada poderá receber a restituição pleiteada somente se comprovar o recolhimento do valor retido pela empresa contratante (Parágrafo único, do artigo 30 da IN RFB nº 1.717/2018).

5.4.1 - Empresa Contratada Que Utilizar Esocial

A empresa contratada que utilizar o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 16 de março de 2007, e possuir saldo de retenção em seu favor, após a dedução de que trata o art. 88-A, poderá pleitear a sua restituição, desde que a retenção esteja destacada na nota fiscal, na fatura ou no recibo de prestação de serviços e declarada na Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) (Artigo 30-A da IN RFB nº 1.717/2017 - Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

Na falta de destaque do valor da retenção na nota fiscal, fatura ou recibo de prestação de serviços, a empresa contratada poderá receber a restituição pleiteada somente se comprovar o recolhimento do valor retido pela empresa contratante (Parágrafo único, do artigo 30-A da IN RFB nº 1.717/2017 - Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

5.4.2 - Empresa Contratante Que Não Utilizar O Esocial

Na hipótese de a empresa contratante que não utilizar o eSocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 2007, efetuar recolhimento de valor retido em duplicidade ou a maior, o pedido de restituição poderá ser apresentado pela empresa contratada ou pela empresa contratante (Artigo 31 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

Quando se tratar de pedido feito pela empresa contratante, esta deverá apresentar: (Parágrafo único, do artigo 30-A da IN RFB nº 1.717/2017)

a) autorização expressa de responsável legal pela empresa contratada com poderes específicos para requerer e receber a restituição, na qual conste a competência em que houve recolhimento em duplicidade ou de valor a maior; e

b) declaração firmada pelo outorgante, sob as penas da lei, de que não compensou, nem foi restituído dos valores requeridos pela outorgada.

A restituição de que trata esta Seção será requerida pelo sujeito passivo por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, por meio do formulário Pedido de Restituição ou de Ressarcimento, constante do Anexo I desta Instrução Normativa (Artigo 32 da IN RFB nº 1.717/2017).

5.5 - Restituição De Receita Não Administrada Pela RFB

O pedido de restituição de receita da União, arrecadada mediante Darf ou GPS, cuja administração não esteja a cargo da RFB, formalizado perante a unidade da RFB, será encaminhado ao órgão ou à entidade responsável pela administração da receita a fim de que seja decidido o direito à restituição (Artigo 33 da IN RFB nº 1.717/2017).

Reconhecido o direito creditório, o processo será devolvido à unidade da RFB competente para realizar a restituição, que a efetuará no montante e com os acréscimos legais previstos na decisão proferida pelo órgão ou entidade responsável pela administração da receita, ou sem acréscimos legais quando a decisão não os previr (§ 1º, do artigo 33 da IN RFB nº 1.717/2017).

Previamente à restituição de receita não administrada pela RFB, a unidade da RFB competente para efetuar a restituição deverá observar os procedimentos relativos à compensação de ofício, previstos na Seção IX do Capítulo V (§ 2º, do artigo 33 da IN RFB nº 1.717/2017).

6. REEMBOLSO – POSSIBILIDADES E VEDAÇÃO

O reembolso à empresa ou equiparada, de valores de quotas de salário-família e salário-maternidade pagos a segurados a seu serviço, poderá ser efetuado mediante dedução no ato do pagamento das contribuições devidas à Previdência Social, correspondentes ao mês de competência do pagamento do benefício ao segurado, devendo ser declarado em GFIP, ressalvado o disposto no art. 62-A. (Artigo 62 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

O reembolso do salário-maternidade aplica-se ao benefício iniciado em período anterior a 29 de novembro de 1999 e aos benefícios requeridos a partir de 1º de setembro de 2003 (§ 1º do artigo 62 da IN RFB nº 1.717/2017).

Quando o valor a deduzir for superior às contribuições previdenciárias devidas no mês, o sujeito passivo poderá compensar o saldo a seu favor no recolhimento das contribuições dos meses subsequentes, ou requerer o reembolso (§ 2º do artigo 62 da IN RFB nº 1.717/2017).

Caso o sujeito passivo efetue o recolhimento das contribuições previdenciárias sem a dedução do valor a reembolsar, essa importância poderá ser compensada ou ser objeto de restituição (§ 3º do artigo 62 da IN RFB nº 1.717/2017).

É vedada a dedução ou compensação do valor das quotas de salário-família ou de salário-maternidade das contribuições arrecadadas pela RFB para outras entidades ou fundos (§ 4º do artigo 62 da IN RFB nº 1.717/2017).

6.1 - Utilização Do Esocial

Na hipótese de utilização do eSocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 2007, a empresa poderá deduzir das contribuições devidas na respectiva competência os valores de quotas de salário-família e salário-maternidade pagos a segurados a seu serviço (Artigo 62-A da IN RFB nº 1.717/2017 - Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

A dedução a que se refere o caput (verificar acima) deverá ser efetuada na Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) (§ 1º do artigo 62-A, da IN RFB nº 1.717/2017 - Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

Depois de efetuada a dedução a que se refere o caput, na hipótese de remanescer saldo em favor da empresa, este poderá ser objeto de pedido de reembolso. (§ 2º do artigo 62-A, da IN RFB nº 1.717/2017Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

Na hipótese em que a empresa não efetuar a dedução a que se refere o caput, os valores de quotas de salário-família e salário-maternidade poderão ser objeto de pedido de reembolso (§ 3º do artigo 62-A, da IN RFB nº 1.717/2017Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

6.2 - Valores Não Declarados Ou Declarados Incorretamente Na GFIP Ou No Esocial

Quando o reembolso envolver valores não declarados ou declarados incorretamente na GFIP ou no eSocial, o deferimento do pedido ficará condicionado à retificação das informações (Artigo 63 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

6.3 - Requerido Por Meio Do Programa PER/DCOMP

reembolso será requerido por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante o formulário Pedido de Reembolso de Quotas de Salário-Família e de Salário-Maternidade, constante do Anexo III desta Instrução Normativa (Artigo 64 da IN RFB nº 1.717/2017).

7. COMPENSAÇÃO

7.1 - Disposições Gerais Sobre A Compensação Efetuada Mediante Declaração De Compensação

O sujeito passivo que apurar crédito, inclusive o crédito decorrente de decisão judicial transitada em julgado, relativo a tributo administrado pela RFB, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB, ressalvada a compensação de que trata a Seção VII deste Capítulo (“Da Compensação de Contribuições Previdenciárias pelo Sujeito Passivo que Não Utilizar o eSocial para Apuração das Contribuições”) (Artigo 65 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

Observação: O artigo completo encontra-se na própria IN RFB nº 1.717/2017. Verificar os §§ 1º ao 3º do artigo 65 e os artigos 66 a 72.

7.2 - Compensação Não Homologada

Verificar os artigos 73 a 74 na própria IN RFB nº 1.717/2017.

7.3 - Compensação Não Declarada

Verificar os artigos 75 a 79 na própria IN RFB nº 1.717/2017.

7.4 - Compensação De Contribuições Previdenciárias Pelo Sujeito Passivo Que Não Utilizar O Esocial Para Apuração Das Contribuições (Redação Dada Pelo(A) Instrução Normativa RFB Nº 1810, De 13 De Junho De 2018)

O sujeito passivo que apurar crédito relativo às contribuições previdenciárias previstas nas alíneas “a” a “d” do inciso I do parágrafo único do art. 1º (Verificar abaixo), passível de restituição ou de reembolso, inclusive o crédito relativo à Contribuição Previdenciária sobre a Receita Bruta (CPRB), poderá utilizá-lo na compensação de contribuições previdenciárias correspondentes a períodos subsequentes, observado o disposto no art. 87-A (Artigo 84 da IN RFB nº 1.71/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

“Alíneas “a” a “d” do inciso I do parágrafo único do art. 1º

I - contribuições previdenciárias:

a) das empresas e equiparadas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, e sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, relativamente a serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho;

b) dos empregadores domésticos;

c) dos trabalhadores e dos segurados facultativos, incidentes sobre seu salário de contribuição;

d) instituídas a título de substituição”.

7.4.1 - Vedada

É vedada a compensação do crédito de que trata o caput, objeto de discussão judicial, antes do trânsito em julgado da respectiva decisão judicial (§ 1º do artigo 84, da IN RFB nº 1.717/2017).

É vedada a compensação de contribuições previdenciárias com o valor recolhido indevidamente para o Simples Nacional, instituído pela Lei Complementar nº 123, de 2006 (§ 7º do artigo 84, da IN RFB nº 1.717/2017).

É vedada a compensação, pelo sujeito passivo, das contribuições destinadas a outras entidades ou fundos (Artigo 87, da IN RFB nº 1.717/2017).

7.4.2 - Situação Regular

Para efetuar a compensação, o sujeito passivo deverá estar em situação regular relativa aos créditos constituídos por meio de auto de infração ou notificação de lançamento, aos parcelados e aos débitos declarados, considerando todos os seus estabelecimentos e obras de construção civil, ressalvados os débitos cuja exigibilidade esteja suspensa (§ 2º do artigo 84, da IN RFB nº 1.717/2017).

7.4.3 - Crédito Decorrente De Pagamento Ou De Recolhimento Indevido

O crédito decorrente de pagamento ou de recolhimento indevido poderá ser utilizado entre os estabelecimentos da empresa, exceto obras de construção civil, para compensação com contribuições previdenciárias devidas (§ 3º do artigo 84, da IN RFB nº 1.717/2017).

7.4.4 - Pagamento Indevido Relativo A Obra De Construção Civil

Caso haja pagamento indevido relativo a obra de construção civil encerrada ou sem atividade, a compensação poderá ser realizada pelo estabelecimento responsável pelo faturamento da obra (§ 4º do artigo 84, da IN RFB nº 1.717/2017).

7.4.5 - Décimo Terceiro Salário

A compensação poderá ser realizada com as contribuições incidentes sobre o décimo terceiro salário (§ 5º do artigo 84, da IN RFB nº 1.717/2017).

7.4.6 - Valor Descontado Indevidamente

A empresa ou equiparada poderá efetuar a compensação de valor descontado indevidamente de sujeito passivo e efetivamente recolhido, desde que seja precedida do ressarcimento ao sujeito passivo (§ 6º do artigo 84, da IN RFB nº 1.717/2017).

7.4.7 - Compensação Indevida

No caso de compensação indevida, o sujeito passivo deverá recolher o valor indevidamente compensado, acrescido dos juros e da multa de mora devidos (Artigo 85, da IN RFB nº 1.717/2017).

Caso a compensação indevida decorra de informação incorreta em GFIP, deverá ser apresentada declaração retificadora (Parágrafo único, do artigo 85, da IN RFB nº 1.717/2017).

Na hipótese de compensação indevida, quando ficar comprovada falsidade da declaração apresentada pelo sujeito passivo, o contribuinte estará sujeito à multa isolada aplicada no percentual previsto no inciso I do caput do art. 44 da Lei nº 9.430, de 27 de dezembro de 1996 (Verificar abaixo), aplicado em dobro, e terá como base de cálculo o valor total do débito indevidamente compensado (Artigo 86, da IN RFB nº 1.717/2017).

“Inciso I do caput do art. 44 da Lei nº 9.430, de 27 de dezembro de 1996

I - de 75% (setenta e cinco por cento) sobre a totalidade ou diferença de imposto ou contribuição nos casos de falta de pagamento ou recolhimento, de falta de declaração e nos de declaração inexata; (Vide Lei nº 10.892, de 2004) (Redação dada pela Lei nº 11.488, de 2007)“.

7.4.8 – Informação Em GFIP

A compensação deve ser informada em GFIP na competência de sua efetivação, observado o disposto no § 9º (Verificar abaixo o subitem “7.4.9”) (§ 8º, do artigo 84 da IN RFB nº 1.717/2017).

7.4.9 - Compensação De Débitos Da CPRB

A compensação de débitos da CPRB com os créditos de que trata o caput será efetuada por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante o formulário Declaração de Compensação, constante do Anexo IV desta Instrução Normativa, e observará o disposto no inciso II do caput do art. 26-A da Lei nº 11.457, de 2007. (§ 9º do artigo 84 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

7.4.10 - Compensação De Contribuições Previdenciárias Pelo Sujeito Passivo Que Não Utilizar O Esocial

O disposto nesta Seção aplica-se somente à compensação de contribuições previdenciárias pelo sujeito passivo que não utilizar o eSocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 2007 (Artigo 87-A da IN RFB nº 1.717/2017 -Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

7.4.11 - Compensação De Valores Referentes À Retenção De Contribuições Previdenciárias Na Cessão De Mão De Obra E Na Empreitada

Ressalvado o disposto no art. 88-A (Verificar o subitem “7.5” dessa matéria), a empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, poderá compensar o valor retido quando do recolhimento das contribuições previdenciárias, inclusive as devidas em decorrência do décimo terceiro salário, desde que a retenção esteja: (Artigo 88 da IN RFB nº 1.717/2017 - Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

a) declarada em GFIP na competência da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, pelo estabelecimento responsável pela cessão de mão de obra ou pela execução da empreitada total; e

b) destacada na nota fiscal, na fatura ou no recibo de prestação de serviços ou a contratante tenha efetuado o recolhimento desse valor.

7.4.12 - Compensação Da Retenção Somente Com As Contribuições Previdenciárias

A compensação da retenção poderá ser efetuada somente com as contribuições previdenciárias, não podendo absorver contribuições destinadas a outras entidades ou fundos, as quais deverão ser recolhidas integralmente pelo sujeito passivo (§ 1º, do artigo 88 da IN RFB nº 1.717/2017).

7.4.13 - Competência Da Retenção O Mês Da Emissão Da Nota Fiscal

Para fins de compensação da importância retida, será considerada como competência da retenção o mês da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços (§ 2º, do artigo 88 da IN RFB nº 1.717/2017).

7.4.14 – Compensação Nas Competências Subsequentes

O saldo remanescente em favor do sujeito passivo poderá ser compensado nas competências subsequentes, observado o disposto nos §§ 8º e 9º do art. 84, ou poderá ser objeto de restituição, na forma dos arts. 30 a 32 (§ 3º, do artigo 88 da IN RFB nº 1.717/2017).

7.4.15 – Compensação Por Qualquer Outro Estabelecimento Da Empresa Cedente Da Mão De Obra

Se, depois da compensação efetuada pelo estabelecimento que sofreu a retenção, restar saldo, o valor deste poderá ser compensado por qualquer outro estabelecimento da empresa cedente da mão de obra, inclusive nos casos de obra de construção civil mediante empreitada total, na mesma competência ou em competências subsequentes (§ 4º, do artigo 88 da IN RFB nº 1.717/2017).

7.4.16 - Fatura Ou Recibo De Prestação De Serviços Emitido Pelo Consórcio

A compensação de valores eventualmente retidos sobre nota fiscal, fatura ou recibo de prestação de serviços emitido pelo consórcio, e recolhidos em nome e no CNPJ das empresas consorciadas, poderá ser efetuada por essas empresas, proporcionalmente à participação de cada uma delas (§ 5º, do artigo 88 da IN RFB nº 1.717/2017).

No caso de recolhimento efetuado em nome do consórcio, a compensação poderá ser efetuada somente pelas consorciadas, respeitada a participação de cada uma, na forma do respectivo ato constitutivo, e depois da retificação da GPS (§ 6º, do artigo 88 da IN RFB nº 1.717/2017).

7.5 - Na Hipótese De Utilização Do Esocial

Na hipótese de utilização do eSocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 2007, a empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, poderá deduzir o valor retido das contribuições devidas na respectiva competência, desde que a retenção esteja: (Artigo 88-A da IN RFB nº 1.717/2017 - Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

a) declarada na EFD-Reinf na competência da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços; e (Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

b) destacada na nota fiscal, na fatura ou no recibo de prestação de serviços ou a contratante tenha efetuado o recolhimento desse valor. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

A dedução a que se refere o caput (Verificar acima) deverá ser efetuada na DCTFWeb (§ 1º, do artigo 88-A da IN RFB nº 1.717/2017 - Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018).

Para fins de dedução da importância retida, será considerada como competência da retenção o mês da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços (§ 2º, do artigo 88-A da IN RFB nº 1.717/2017Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

O sujeito passivo poderá requerer a restituição do saldo remanescente, na forma estabelecida no art. 30-A (Verificar abaixo), ou utilizá-lo em declaração de compensação, na forma estabelecida no art. 65 (Verificar abaixo). (§ 3º, do artigo 88-A da IN RFB nº 1.717/2017Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

“Art. 30-A. A empresa contratada que utilizar o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº 11.457, de 16 de março de 2007, e possuir saldo de retenção em seu favor, após a dedução de que trata o art. 88-A, poderá pleitear a sua restituição, desde que a retenção esteja destacada na nota fiscal, na fatura ou no recibo de prestação de serviços e declarada na Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf). (Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

Parágrafo único. Na falta de destaque do valor da retenção na nota fiscal, fatura ou recibo de prestação de serviços, a empresa contratada poderá receber a restituição pleiteada somente se comprovar o recolhimento do valor retido pela empresa contratante. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)”.

“Art. 65. O sujeito passivo que apurar crédito, inclusive o crédito decorrente de decisão judicial transitada em julgado, relativo a tributo administrado pela RFB, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios, vencidos ou vincendos, relativos a tributos administrados pela RFB, ressalvada a compensação de que trata a Seção VII deste Capítulo. (Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

§ 1º A compensação de que trata o caput será efetuada, pelo sujeito passivo, mediante declaração de compensação, por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante o formulário Declaração de Compensação, constante do Anexo IV desta Instrução Normativa.

§ 2º A compensação de que trata o caput será efetuada mediante a apresentação da declaração de compensação, ainda que:

I - o débito e o crédito objetos da compensação se refiram a um mesmo tributo; ou

II - o crédito para com a Fazenda Nacional tenha sido apurado por pessoa jurídica de direito público.

§ 3º Consideram-se débitos próprios, para fins do disposto no caput, os débitos por obrigação própria e os decorrentes de responsabilidade tributária apurados por todos os estabelecimentos da pessoa jurídica”.

7.6 - Compensação De Ofício

A restituição e o ressarcimento de tributos administrados pela RFB ou a restituição de pagamentos efetuados mediante Darf ou GPS cuja receita não seja administrada pela RFB será efetuada depois de verificada a ausência de débitos em nome do sujeito passivo credor perante a Fazenda Nacional (artigo 89 da IN RFB nº 1.717/2017).

Segue abaixo, os §§ 1º ao 8º, do artigo 89 da IN RFB nº 1.717/2017:

“§ 1º Existindo débito, ainda que consolidado em qualquer modalidade de parcelamento, inclusive de débito já encaminhado para inscrição em Dívida Ativa da União, de natureza tributária ou não, o valor da restituição ou do ressarcimento deverá ser utilizado para quitá-lo, mediante compensação em procedimento de ofício.

§ 2º A compensação de ofício de débito parcelado restringe-se aos parcelamentos não garantidos.

§ 3º Previamente à compensação de ofício, deverá ser solicitado ao sujeito passivo que se manifeste quanto ao procedimento no prazo de 15 (quinze) dias, contado da data do recebimento de comunicação formal enviada pela RFB, sendo o seu silêncio considerado como aquiescência.

§ 4º Na hipótese de o sujeito passivo discordar da compensação de ofício, a unidade da RFB competente para efetuar a compensação reterá o valor da restituição ou do ressarcimento até que o débito seja liquidado.

§ 5º Havendo concordância do sujeito passivo, expressa ou tácita, quanto à compensação, esta será efetuada na ordem estabelecida nesta Instrução Normativa.

§ 6º O crédito em favor do sujeito passivo que remanescer do procedimento de ofício de que trata o § 5º ser-lhe-á restituído ou ressarcido.

§ 7º Quando se tratar de pessoa jurídica, a verificação da existência de débito deverá ser efetuada em relação a todos os seus estabelecimentos, inclusive obras de construção civil.

§ 8º O disposto no caput não se aplica ao reembolso”.

Observação: As informações completas encontra-se nos artigos 90 a 97-A da IN RFB nº 1.717/2017.

8. COMPENSAÇÃO DE CRÉDITOS DECORRENTES DE DECISÃO JUDICIAL TRANSITADA EM JULGADO

A compensação de créditos decorrentes de decisão judicial transitada em julgado dar-se-á na forma prevista nesta Instrução Normativa, salvo se a decisão dispuser de forma diversa (Artigo 98 da IN RFB nº 1.717/2017).

É vedada a compensação do crédito do sujeito passivo para com a Fazenda Nacional, objeto de discussão judicial, antes do trânsito em julgado da respectiva decisão judicial (Artigo 99 da IN RFB nº 1.717/2017).

Não poderão ser objeto de compensação os créditos relativos a títulos judiciais já executados perante o Poder Judiciário, com ou sem emissão de precatório (Parágrafo único, do artigo 99 da IN RFB nº 1.717/2017).

Observação: Todas as informações a respeito do assunto, encontra-se nos artigos 100 a 105 da IN RFB nº 1.717/2017.

9. RETIFICAÇÃO E DO CANCELAMENTO DO PEDIDO DE RESTITUIÇÃO, DO PEDIDO DE RESSARCIMENTO, DO PEDIDO DE REEMBOLSO E DA DECLARAÇÃO DE COMPENSAÇÃO

9.1 - Retificação Do Pedido De Restituição, Do Pedido De Ressarcimento, Do Pedido De Reembolso

A retificação do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da declaração de compensação gerados por meio do programa PER/DCOMP deverá ser requerida, pelo sujeito passivo, mediante documento retificador gerado por meio do referido programa (Artigo 106 da IN RFB nº 1.717/2017).

A retificação do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da declaração de compensação apresentados em formulário, nas hipóteses em que admitida, deverá ser requerida, pelo sujeito passivo, mediante formulário retificador, o qual será juntado ao processo administrativo de restituição, de ressarcimento, de reembolso ou de compensação para posterior exame pelo Auditor-Fiscal da Receita Federal do Brasil (Parágrafo único, do artigo 106 da IN RFB nº 1.717/2017).

O pedido de restituição, o pedido de ressarcimento ou o pedido de reembolso e a declaração de compensação poderão ser retificados pelo sujeito passivo somente na hipótese de se encontrarem pendentes de decisão administrativa à data do envio do documento retificador (Artigo 107 da IN RFB nº 1.717/2017).

A retificação não será admitida quando formalizada depois da intimação para apresentação de documentos comprobatórios (Parágrafo único, do artigo 107 da IN RFB nº 1.717/2017).

A retificação da declaração de compensação gerada por meio do programa PER/DCOMP ou elaborada mediante utilização de formulário será admitida somente na hipótese de inexatidões materiais verificadas no preenchimento do referido documento (Artigo 108 da IN RFB nº 1.717/2017).

A retificação da declaração de compensação gerada por meio do programa PER/DCOMP ou elaborada mediante utilização de formulário não será admitida quando tiver por objeto a inclusão de novo débito ou o aumento do valor do débito compensado mediante a apresentação da declaração de compensação à RFB (Artigo 109 da IN RFB nº 1.717/2017).

Segue abaixo, os §§ 1º a 3º, do artigo 109 da IN RFB nº 1.717/2017:

“§ 1º Na hipótese prevista no caput, o sujeito passivo que desejar compensar o novo débito ou a diferença de débito deverá apresentar à RFB nova declaração de compensação.

§ 2º Para verificação de inclusão de novo débito ou aumento do valor do débito compensado, as informações da declaração de compensação retificadora serão comparadas com as informações prestadas na declaração de compensação original.

§ 3º As restrições previstas no caput não se aplicam nas hipóteses em que a declaração de compensação retificadora for apresentada à RFB:

I - no mesmo dia da apresentação da declaração de compensação original; ou

II - até a data de vencimento do débito informado na declaração retificadora, desde que o período de apuração do débito esteja encerrado na data de apresentação da declaração original”.

Admitida a retificação da declaração de compensação, o termo inicial da contagem do prazo previsto no § 2º do art. 73 (Verificar abaixo) será a data da apresentação da declaração de compensação retificadora (Artigo 110 da IN RFB nº 1.717/2017).

“§ 2º do art. 73 - O prazo para homologação da compensação declarada pelo sujeito passivo será de 5 (cinco) anos, contado da data da entrega da declaração de compensação”.

A retificação da declaração de compensação não altera a data de valoração prevista no art. 70 (Verificar abaixo), que permanecerá sendo a data da apresentação da declaração de compensação original. (Artigo 111 da IN RFB nº 1.717/2017).

“Art. 70. Na compensação efetuada pelo sujeito passivo, os créditos serão valorados na forma prevista no Capítulo X, e os débitos sofrerão a incidência de acréscimos legais, na forma da legislação de regência, até a data de entrega da declaração de compensação.

§ 1º A compensação total ou parcial do débito será acompanhada da compensação, na mesma proporção, dos correspondentes acréscimos legais.

§ 2º Havendo acréscimo de juros sobre o crédito, a compensação será efetuada com a utilização do crédito e dos juros compensatórios, na mesma proporção”.

9.2 - O Cancelamento Do Pedido De Restituição, Do Pedido De Ressarcimento, Do Pedido De Reembolso Ou Da Declaração De Compensação

O cancelamento do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso ou da declaração de compensação poderá ser requerido, pelo sujeito passivo, mediante pedido de cancelamento gerado por meio do programa PER/DCOMP (Artigo 112 da IN RFB nº 1.717/2017).

O cancelamento do pedido de restituição, do pedido de ressarcimento, do pedido de reembolso e da declaração de compensação apresentados em formulário, nas hipóteses em que admitido, deverá ser solicitado, pelo sujeito passivo, mediante requerimento, o qual será juntado ao processo administrativo de restituição, de ressarcimento, de reembolso ou de compensação para posterior exame pelo Auditor-Fiscal da Receita Federal do Brasil (Parágrafo único, do artigo 112 da IN RFB nº 1.717/2017).

O pedido de restituição, o pedido de ressarcimento ou o pedido de reembolso e a declaração de compensação poderão ser cancelados pelo sujeito passivo somente na hipótese de se encontrarem pendentes de decisão administrativa à data do envio do pedido de cancelamento (Artigo 113 da IN RFB nº 1.717/2017).

O cancelamento não será admitido quando formalizado depois da intimação para apresentação de documentos comprobatórios (Parágrafo único, do artigo 113 da IN RFB nº 1.717/2017).

9.3 - Retificação Ou O Cancelamento Da Declaração De Compensação

A retificação ou o cancelamento da declaração de compensação também não serão admitidos quando formalizados depois do prazo de homologação tácita da compensação (Artigo 114 da IN RFB nº 1.717/2017).

9.4 - Considera-Se Pendente De Decisão Administrativa

Considera-se pendente de decisão administrativa, para fins do disposto neste Capítulo, a declaração de compensação, o pedido de restituição, o pedido de ressarcimento ou o pedido de reembolso, em relação ao qual o sujeito passivo ainda não tenha sido intimado do despacho decisório proferido pelo Auditor-Fiscal da Receita Federal do Brasil competente para decidir sobre a compensação, a restituição, o ressarcimento ou o reembolso (Artigo 115 da IN RFB nº 1.717/2017).

9.5 - Hipótese De Compensação De Débitos Da CPRB

Na hipótese de compensação de débitos da CPRB com os créditos de que trata o caput do art. 84 (Verificar abaixo), efetuada por meio do formulário eletrônico Compensação de Débitos de CPRB, entre 1º de janeiro de 2015 e 31 de março de 2015, a retificação ou o cancelamento deverão ser requeridos por meio do programa PER/DCOMP (Artigo 116 da IN RFB nº 1.717/2017).

“Art. 84. O sujeito passivo que apurar crédito relativo às contribuições previdenciárias previstas nas alíneas “a” a “d” do inciso I do parágrafo único do art. 1º, passível de restituição ou de reembolso, inclusive o crédito relativo à Contribuição Previdenciária sobre a Receita Bruta (CPRB), poderá utilizá-lo na compensação de contribuições previdenciárias correspondentes a períodos subsequentes, observado o disposto no art. 87-A. (Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)

§ 1º É vedada a compensação do crédito de que trata o caput, objeto de discussão judicial, antes do trânsito em julgado da respectiva decisão judicial.

§ 2º Para efetuar a compensação, o sujeito passivo deverá estar em situação regular relativa aos créditos constituídos por meio de auto de infração ou notificação de lançamento, aos parcelados e aos débitos declarados, considerando todos os seus estabelecimentos e obras de construção civil, ressalvados os débitos cuja exigibilidade esteja suspensa.

§ 3º O crédito decorrente de pagamento ou de recolhimento indevido poderá ser utilizado entre os estabelecimentos da empresa, exceto obras de construção civil, para compensação com contribuições previdenciárias devidas.

§ 4º Caso haja pagamento indevido relativo a obra de construção civil encerrada ou sem atividade, a compensação poderá ser realizada pelo estabelecimento responsável pelo faturamento da obra.

§ 5º A compensação poderá ser realizada com as contribuições incidentes sobre o décimo terceiro salário.

§ 6º A empresa ou equiparada poderá efetuar a compensação de valor descontado indevidamente de sujeito passivo e efetivamente recolhido, desde que seja precedida do ressarcimento ao sujeito passivo.

§ 7º É vedada a compensação de contribuições previdenciárias com o valor recolhido indevidamente para o Simples Nacional, instituído pela Lei Complementar nº 123, de 2006.

§ 8º A compensação deve ser informada em GFIP na competência de sua efetivação, observado o disposto no § 9º.

§ 9º A compensação de débitos da CPRB com os créditos de que trata o caput será efetuada por meio do programa PER/DCOMP ou, na impossibilidade de sua utilização, mediante o formulário Declaração de Compensação, constante do Anexo IV desta Instrução Normativa, e observará o disposto no inciso II do caput do art. 26-A da Lei nº 11.457, de 2007. (Redação dada pelo(a) Instrução Normativa RFB nº 1810, de 13 de junho de 2018)”.

10. COMPETÊNCIA DA DRF OU À DELEGACIA ESPECIAL DA RFB

A decisão sobre o pedido de restituição, sobre o pedido de ressarcimento e sobre o pedido de reembolso, caberá à DRF ou à Delegacia Especial da RFB que, à data do despacho decisório, tenha jurisdição sobre o domicílio tributário do sujeito passivo (Artigo 117 da IN RFB nº 1.717/2017).

A restituição, o ressarcimento e o reembolso caberão à DRF ou à Delegacia Especial da RFB que, à data da restituição, do ressarcimento e do reembolso, tenha jurisdição sobre o domicílio tributário do sujeito passivo (Artigo 118 da IN RFB nº 1.717/2017).

A decisão sobre a compensação caberá à DRF ou à Delegacia Especial da RFB que, à data do despacho decisório, tenha jurisdição sobre o domicílio tributário do sujeito passivo (Artigo 119 da IN RFB nº 1.717/2017).

A compensação de ofício do crédito do sujeito passivo e a restituição ou o ressarcimento do saldo credor porventura remanescente da compensação caberão à DRF ou à Delegacia Especial da RFB que, à data da compensação, tenha jurisdição sobre o domicílio tributário do sujeito passivo, observado o disposto no art. 130 (Verificar abaixo) (Artigo 120 da IN RFB nº 1.717/2017).

“Art. 130. A compensação de ofício do crédito de IPI e a restituição ou o ressarcimento do saldo credor porventura remanescente da compensação caberão à DRF ou à Delegacia Especial da RFB que, à data da compensação, tenha jurisdição sobre o domicílio tributário do estabelecimento que apurou o referido crédito”.

11. CRÉDITO RELATIVO À RECEITA NÃO ADMINISTRADA PELA RFB E AO IRPF NÃO RESGATADO NA REDE BANCÁRIA

A restituição de receita da União, arrecadada mediante Darf ou GPS, cuja administração não esteja a cargo da RFB e do saldo a restituir apurado na DIRPF que não tenha sido resgatado no período em que esteve disponível na rede arrecadadora de receitas federais será promovida pela DRF ou pela Delegacia Especial da RFB que, à data da restituição, tenha jurisdição sobre o domicílio tributário do interessado (Artigo 134 da IN RFB nº 1.717/2017).

12. DISCUSSÃO ADMINISTRATIVA

12.1 - Da Aplicação do Processo Administrativo Fiscal

É facultado ao sujeito passivo, no prazo de 30 (trinta) dias, contado da data da ciência da decisão que indeferiu seu pedido de restituição, pedido de ressarcimento ou pedido de reembolso ou, ainda, da data da ciência do despacho que não homologou a compensação por ele efetuada, apresentar manifestação de inconformidade contra o indeferimento do pedido ou a não homologação da compensação, nos termos do Decreto nº 70.235, de 6 de março de 1972 (Artigo 135 da IN RFB nº 1.717/2017).

Segue abaixo, os §§ 1º ao 5º do artigo 135 da IN RFB nº 1.717/2017:

“§ 1º A manifestação de inconformidade deverá atender aos requisitos de admissibilidade previstos no art. 16 do Decreto nº 70.235, de 1972.

§ 2º Ocorrendo manifestação de inconformidade contra a não homologação da compensação e impugnação da multa de ofício a que se refere o art. 74, os recursos deverão ser, quando possível, decididos simultaneamente.

§ 3º No caso de apresentação de manifestação de inconformidade contra a não homologação da compensação, fica suspensa a exigibilidade da multa de ofício de que trata o inciso I do § 1º do art. 74, ainda que não impugnada essa exigência.

§ 4º A competência para julgar manifestação de inconformidade é da Delegacia da Receita Federal do Brasil de Julgamento (DRJ), observada a competência material em razão da natureza do direito creditório em litígio.

§ 5º O disposto no caput aplica-se à manifestação de inconformidade contra a decisão que considerar indevida a compensação de contribuições previdenciárias”.

Observação: Todas as informações sobre o assunto, encontra-se nos artigos 136 a 139 da IN RFB nº 1.717/2017.

12.2 - Das Disposições Específicas

É definitiva a decisão do Auditor-Fiscal da Receita Federal do Brasil que não admitir pedido de retificação ou cancelamento de pedido de restituição, pedido de ressarcimento, pedido de reembolso ou declaração de compensação (Artigo 140 da IN RFB nº 1.717/2017).

Art. 141. Na hipótese de receita da União, arrecadada mediante Darf ou GPS, cuja administração não esteja a cargo da RFB, a discussão administrativa será realizada de acordo com a legislação aplicável ao órgão ou à entidade competente para decidir quanto ao direito à restituição (Artigo 141 da IN RFB nº 1.717/2017).

13. VALORAÇÃO DE CRÉDITOS PREVIDENCIÁRIOS

O crédito relativo a tributo administrado pela RFB, passível de restituição ou de reembolso, será restituído, reembolsado ou compensado com o acréscimo de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulados mensalmente, e de juros de 1% (um por cento) no mês em que: (Artigo 142 da IN RFB nº 1.717/2017)

a) a quantia for disponibilizada ao sujeito passivo;

b) houver a entrega da declaração de compensação ou for efetivada a compensação na GFIP; ou

c) for considerada efetuada a compensação de ofício, conforme a data definida nos incisos I a IV do art. 95 (verificar abaixo).

Será considerada disponibilizada a quantia ao sujeito passivo, para fins do disposto na alínea “a” acima (Parágrafo único, do artigo 142 da IN RFB nº 1.717/2017).

a) na hipótese de restituição apurada em declaração de rendimentos da pessoa física, no mês em que o recurso for disponibilizado no banco; e

b) nos demais casos, no mês da efetivação da restituição.

“I a IV do art. 95:

I - da efetivação da compensação, quando se tratar de débito:

a) relativo às contribuições a que se referem os incisos I e II do parágrafo único do art. 1º;

b) encaminhado à PGFN para inscrição em Dívida Ativa da União; ou

c) que tenha sido objeto da opção pelo pagamento à vista com utilização de créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL ou que tenha sido objeto de parcelamento concedido pela RFB ou pela PGFN nas modalidades de que tratam os arts. 1º a 3º da Lei nº 11.941, de 2009;

II - da consolidação do débito do sujeito passivo, na hipótese de compensação de débito incluído no Refis, no parcelamento alternativo ao Refis, no parcelamento especial de que trata a Lei nº10.684, de 2003, ou no parcelamento excepcional de que trata a Medida Provisória nº 303, de 2006, com crédito originado em data anterior à da consolidação;

III - da origem do direito creditório, na hipótese de compensação de débito incluído no Refis, no parcelamento alternativo ao Refis, no parcelamento especial de que trata a Lei nº 10.684, de 2003, ou no parcelamento excepcional de que trata a Medida Provisória nº 303, de 2006, com crédito originado em data igual ou posterior à da consolidação; ou

IV - do consentimento, expresso ou tácito, da compensação, nos demais casos”.

Importante: Verificar também o artigo 143 desta Instrução Normativa. “Art. 143. No cálculo dos juros de que trata o caput do art. 142, será observado como termo inicial da incidência na hipótese de:...”.

13.1 – Restituição E Compensação

Restituição e Compensação

Restituição e Compensação - PER/DCOMP

03/01/2017

Restituição, Reembolso e Compensação Previdenciários

Observação: A informação acima foi extraída do site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/interface/lista-de-servicos/restituicao-e-compensacao).

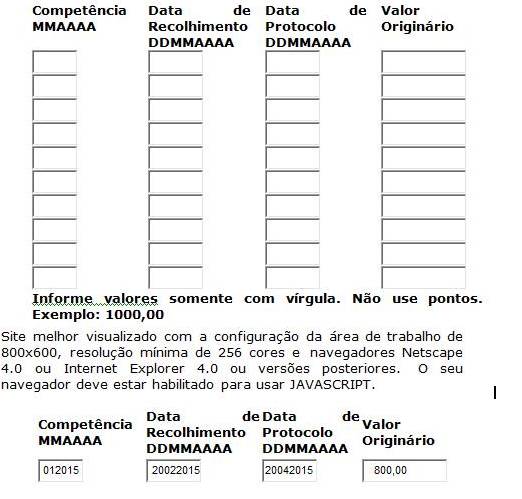

13.1.1 - Cálculo De Restituição E Reembolso Previdenciários

O cálculo da restituição poderá ser feito no site da Receita Federal do Brasil, (http://idg.receita.fazenda.gov.br/interface/lista-de-servicos/restituicao-e-compensacao/restituicao-reembolso-e-compensacao-previdenciarios) conforme demonstrado abaixo:

Passos a serem seguidos:

1º - Entrar no site acima informado;

Cálculo de Restituição e Reembolso Previdenciários

** Por Subsecretaria de Arrecadação e Atendimento — publicado 05/12/2016 16h21,última modificação 23/01/2017 11h38

Descrição |

Calcular valor atualizado da contribuição a ser restituída. |

Público alvo |

Pessoa Física e Pessoa Jurídica |

Formas de atendimento |

|

Mais informações |

2º - Formas de atendimento / Acesso direto ou com senha específica;

Cálculo de Restituição e Reembolso de Contribuição:

Data do Cálculo: 04/04/17

Compet. |

Dt. Recolhim |

Dt. Protocolo |

Originário |

Convertido |

ATM |

Juros |

A Restituir |

01/2015 |

20/02/2015 |

20/04/2017 |

800,00 |

800,00 |

0,00 |

223,92 |

1.023,92 |

TOTAIS |

. |

. |

800,00 |

800,00 |

0,00 |

223,92 |

1.023,92 |

“Art. 144. As quantias pagas indevidamente a título de multa de mora ou de ofício, inclusive multa isolada, e de juros moratórios decorrentes de obrigações tributárias relativas aos tributos administrados pela RFB também serão restituídas ou compensadas com o acréscimo dos juros compensatórios a que se refere o caput do art. 142.

Art. 145. Não haverá incidência dos juros compensatórios sobre o crédito do sujeito passivo:

I - quando a restituição for efetuada no mesmo mês da origem do direito creditório;

II - na hipótese de compensação de ofício ou compensação declarada pelo sujeito passivo, quando a data de valoração do crédito estiver contida no mesmo mês da origem do direito creditório;

III - no ressarcimento de créditos do IPI, da Contribuição para o PIS/Pasep, da Cofins e relativos ao Reintegra, bem como na compensação dos referidos créditos; e

IV - na compensação do crédito de IRRF relativo a juros sobre capital próprio e de IRRF incidente sobre pagamentos efetuados a cooperativas a que se referem o art. 81 e o caput do art. 82, respectivamente.

Art. 146. Os valores sujeitos a restituição, apurados em declaração de rendimentos, bem como os créditos decorrentes de pagamento indevido ou a maior, passíveis de compensação ou de restituição, apurados anteriormente a 1º de janeiro de 1996, quantificados em Unidade Fiscal de Referência (Ufir), deverão ser convertidos em reais, com base no valor da Ufir vigente em 1º de janeiro de 1996, correspondente a R$ 0,8287 (oito mil duzentos e oitenta e sete décimos de milésimo de real).

§ 1º O valor resultante da conversão referida no caput constituirá a base de cálculo dos juros de que trata o art. 142.

§ 2º O imposto a restituir, apurado em declaração de rendimentos, que tenha sido colocado à disposição do sujeito passivo antes de 1º de janeiro de 1996, deverá ter o seu valor devidamente convertido em reais, nos termos do caput, e não se sujeitará à incidência dos juros previstos no art. 142”.

14. PAGAMENTO DA RESTITUIÇÃO, DO RESSARCIMENTO E DO REEMBOLSO

O pagamento da restituição, do ressarcimento e do reembolso será efetuado pela RFB exclusivamente mediante crédito em conta corrente bancária ou de poupança de titularidade do beneficiário (Artigo 147 da IN RFB nº 1.717/2017).

Segue abaixo, os §§ 1º ao 3º do artigo 147 da IN RFB nº 1.717/2017:

Ao pleitear a restituição, o ressarcimento ou o reembolso, o requerente deverá indicar o banco, a agência e o número da conta corrente bancária ou de poupança de titularidade do sujeito passivo na qual pretende que o crédito seja efetuado.

Quando a restituição for devida a contribuinte residente no exterior que não possua conta bancária no Brasil, o pagamento será efetuado a pessoa indicada em instrumento público de procuração.

Quando a restituição for devida a contribuinte incapaz que não possua conta bancária no Brasil, o pagamento será efetuado a seu representante legal, que deverá apresentar documentação comprobatória dessa condição.

“Art. 148. IN RFB nº 1.717/2017. Compete à instituição financeira que efetivar a restituição, o ressarcimento ou o reembolso verificar a correspondência do número de inscrição do respectivo beneficiário no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ), constante dos documentos de abertura da conta corrente bancária ou de poupança, com o assinalado na correspondente autorização de crédito.

Parágrafo único. O descumprimento do disposto no caput caracteriza desvio de recursos públicos e obriga a instituição financeira responsável à entrega dos valores ao legítimo credor, ou sua devolução ao Tesouro Nacional, acrescidos dos juros previstos no art. 142, sem prejuízo da imposição das demais sanções previstas em legislação específica”.

15. DISPOSIÇÕES TRANSITÓRIAS

A compensação objeto de pedido de compensação deferido ou de declaração de compensação apresentada à RFB até 27 de maio de 2003 será efetuada considerando-se a seguinte data:... (Artigo 149 da IN RFB nº 1.717/2017 - verificar o artigo na totalidade na IN RFB nº 1.717/2017)

15.1 - Compensação De Contribuições Previdenciárias, Realizada Até 3 De Dezembro De 2008

Na compensação de contribuições previdenciárias, realizada até 3 de dezembro de 2008, o crédito apurado deve ser acrescido de juros, calculados da seguinte forma, em relação a crédito de: (Artigo 150 da IN RFB nº 1.717/2017)

a) pagamento indevido ou a maior, 1% (um por cento) relativamente ao mês em que houve o pagamento indevido ou a maior, 1% (um por cento) no mês em que for efetuada a compensação, e a juros Selic, acumulados mensalmente, relativamente aos meses intermediários, observado o limite de 30% (trinta por cento);

b) retenção na cessão de mão de obra e na empreitada, 1% (um por cento) relativamente ao mês subsequente ao da nota fiscal, da fatura ou do recibo de prestação de serviços, 1% (um por cento) no mês em que for efetuada a compensação, e a juros Selic, acumulados mensalmente, relativamente aos meses intermediários; e

c) reembolso de quotas de salário-família e salário-maternidade, 1% (um por cento) relativamente ao mês subsequente ao que se referir o crédito, 1% (um por cento) no mês em que for efetuada a compensação, e a juros Selic, acumulados mensalmente, relativamente aos meses intermediários.

15.2 - Empresa Optante Pelo Simples, Aos Valores De Contribuições Previdenciárias Retidos Indevidamente No Período De 1º De Janeiro De 2000 A 31 De Agosto De 2002

No caso de empresa optante pelo Simples, aos valores de contribuições previdenciárias retidos indevidamente no período de 1º de janeiro de 2000 a 31 de agosto de 2002, no qual não havia a obrigação da retenção, serão aplicadas as disposições dos arts. 2º ou 84 a 87 (Artigo 151 da IN RFB nº 1.717/2017).

15.3 – Demais Situações

Segue abaixo, os artigos 152 ao 160 da IN RFB nº 1.717/2017:

“Art. 152. Os pedidos de compensação que, em 1º de outubro de 2002, encontravam-se pendentes de decisão pela autoridade administrativa da RFB serão considerados declaração de compensação para efeitos do previsto no art. 74 da Lei nº 9.430, de 1996, observado o disposto no art. 115.

Parágrafo único. O disposto no caput não se aplica aos pedidos de compensação pendentes de apreciação em 1º de outubro de 2002 que têm por objeto créditos de terceiros, “crédito-prêmio” instituído pelo art. 1º do Decreto-Lei nº 491, de 1969, título público, crédito decorrente de decisão judicial não transitada em julgado e crédito que não se refira a tributos administrados pela RFB.

Art. 153. A data de início da contagem do prazo previsto no § 2º do art. 73, na hipótese de pedido de compensação convertido em declaração de compensação, é a data da protocolização do pedido na RFB.

Art. 154. Aplica-se ao pedido de compensação convertido em declaração de compensação o disposto no parágrafo único do art. 106 e nos arts. 107 a 110 e 112.

Art. 155. Aplica-se ao pedido de restituição ou de ressarcimento apresentados à RFB antes de 1º de outubro de 2002 o disposto no parágrafo único do art. 106 e nos arts. 107 e 112.

Art. 156. O disposto no art. 77 não se aplica às declarações de compensação, aos pedidos de restituição e aos pedidos de ressarcimento apresentados à RFB em data anterior a 29 de setembro de 2003 e que, em vez de gerados mediante utilização do programa PER/DCOMP, tenham sido elaborados mediante utilização dos formulários aprovados pelo art. 44 da Instrução Normativa SRF nº 210, de 30 de setembro de 2002.

Art. 157. Os pedidos de compensação não convertidos em declaração de compensação não estão sujeitos à homologação tácita e devem ser objeto de decisão pela autoridade competente da RFB.

Parágrafo único. A autoridade da RFB que indeferir o pedido deverá dar prosseguimento à cobrança do crédito tributário já lançado de ofício ou confessado, ressalvada a ocorrência de prescrição, independentemente de o sujeito passivo ter apresentado manifestação de inconformidade contra o indeferimento de seu pedido de compensação.

Art. 158. O disposto no art. 67 também se aplica ao pedido de compensação já deferido pela autoridade competente da RFB à data do início de vigência do art. 49 da Lei nº 10.637, de 2002, pendente de implementação àquela data.

Art. 159. As compensações consideradas não declaradas, transmitidas no período compreendido entre 4 de dezembro de 2008 e 27 de maio de 2009, constituem confissão de dívida e instrumento hábil e suficiente para a exigência dos débitos indevidamente compensados.

Art. 160. Será considerada não declarada a compensação referida no § 1º do art. 65, transmitida no período compreendido entre 4 de dezembro de 2008 e 27 de maio de 2009, que tiver por objeto compensar o débito relativo:

I - a tributos de valor original inferior a R$ 500,00 (quinhentos reais);

II - ao recolhimento mensal obrigatório da pessoa física (carnê-leão) apurado na forma do art. 8º da Lei nº 7.713, de 1988; ou

III - ao pagamento mensal por estimativa do IRPJ e da CSLL apurados na forma do art. 2º da Lei nº 9.430, de 1996.

Parágrafo único. Não será admitida retificadora de declaração de compensação que tenha sido originalmente transmitida no período disposto no caput para inclusão dos débitos referidos nos incisos I, II e III”.

16. DISPOSIÇÕES FINAIS

16.1 – Competência Do Auditor-Fiscal Da Receita Federal Do Brasil

O Auditor-Fiscal da Receita Federal do Brasil competente para decidir sobre a restituição, o ressarcimento, o reembolso e a compensação poderá condicionar o reconhecimento do direito creditório: (Artigo 161 da IN RFB nº 1.717/2017)

a) à apresentação de documentos comprobatórios do referido direito, inclusive arquivos magnéticos; e

b) à verificação da exatidão das informações prestadas, mediante exame da escrituração contábil e fiscal do interessado.

Segue abaixo, os artigos 161-A ao 161-D - incluído(a) pelo(a) Instrução Normativa RFB nº 1765, de 30 de novembro de 2017:

16.2 - PER/DCOMP

Na hipótese de a declaração de compensação gerada por meio do programa PER/DCOMP ser transmitida à RFB em dia não útil, será considerado entregue o referido documento, para fins do disposto no § 2º do art. 73 e arts. 75, 76 e 142, no 1º (primeiro) dia útil subsequente à data de sua transmissão (Artigo 162 da IN RFB nº 1.717/2017).

O pedido de restituição, o pedido de ressarcimento ou o pedido de reembolso e a declaração de compensação (PER/DCOMP) poderão ser apresentados com assinatura digital mediante certificado digital válido (Artigo 163 da IN RFB nº 1.717/2017).

A pessoa jurídica deverá apresentar o PER/DCOMP com assinatura digital nas seguintes hipóteses: (§ 1º, do artigo 163 da IN RFB nº 1.717/2017)

a) declarações de compensação;

b) pedidos de restituição, exceto para créditos decorrentes de pagamentos indevidos ou a maior, ou de contribuições previdenciárias; e

c) pedidos de ressarcimento.

O disposto no § 1º aplica-se, inclusive, ao pedido de cancelamento e à retificação de PER/DCOMP (§ 2º, do artigo 163 da IN RFB nº 1.717/2017).

O pedido de restituição, o pedido de ressarcimento ou o pedido de reembolso será indeferido sumariamente na hipótese de o sujeito passivo não utilizar o programa PER/DCOMP para formular o pedido, observado o disposto no art. 165 (Artigo 164 da IN RFB nº 1.717/2017).

Os formulários a que se refere o art. 168 poderão ser utilizados pelo sujeito passivo somente nas hipóteses em que a restituição, o ressarcimento, o reembolso ou a compensação de seu crédito para com a Fazenda Nacional não puder ser requerido ou declarado eletronicamente à RFB mediante utilização do programa PER/DCOMP (Artigo 165 da IN RFB nº 1.717/2017).

A RFB caracterizará como impossibilidade de utilização do programa PER/DCOMP a ausência de previsão da hipótese de restituição, de ressarcimento, de reembolso ou de compensação no referido programa, bem como a existência de falha no programa que impeça a geração do pedido eletrônico de restituição, do pedido eletrônico de ressarcimento, do pedido eletrônico de reembolso ou da declaração de compensação (§ 1º, do artigo 165 da IN RFB nº 1.717/2017).

A falha a que se refere o § 1º deverá ser demonstrada pelo sujeito passivo à RFB no momento da entrega do formulário, sob pena do enquadramento do documento por ele apresentado no disposto no art. 77 ou no art. 164 (§ 2º, do artigo 165 da IN RFB nº 1.717/2017).

A compensação será considerada não declarada e o pedido de restituição, o pedido de reembolso ou o pedido de ressarcimento será indeferido sumariamente, quando a impossibilidade de utilização do programa PER/DCOMP decorrer de restrição nele incorporada em cumprimento ao disposto na legislação tributária (Artigo 166 da IN RFB nº 1.717/2017).

A documentação comprobatória do direito creditório deverá ser anexada aos formulários a que se refere o art. 168 (Artigo 167 da IN RFB nº 1.717/2017).

Ficam aprovados os formulários: (Artigo 168 da IN RFB nº 1.717/2017)

a) Pedido de Restituição ou de Ressarcimento - Anexo I;

b) Pedido de Restituição de Direito Creditório Decorrente de Cancelamento ou de Retificação de Declaração de Importação - Anexo II;

c) Pedido de Reembolso de Quotas de Salário-Família e de Salário-Maternidade - Anexo III;

d) Declaração de Compensação - Anexo IV; e

e) Pedido de Habilitação de Crédito Decorrente de Decisão Judicial Transitada em Julgado - Anexo V.

A RFB disponibilizará em seu sítio na Internet, no endereço http://rfb.gov.br, os formulários a que se refere o caput (Parágrafo único, do artigo 167 da IN RFB nº 1.717/2017).

16.3 - Anexos

ANEXO I - PEDIDO DE RESTITUIÇÃO OU DE RESSARCIMENTO

Anexo I.pdf

ANEXO II - PEDIDO DE RESTITUIÇÃO DE DIREITO CREDITÓRIO DECORRENTE DE CANCELAMENTO OU DE RETIFICAÇÃO DE DECLARAÇÃO DE IMPORTAÇÃO

Anexo II .pdf

ANEXO III - PEDIDO DE REEMBOLSO DE QUOTAS DE SALÁRIO-FAMÍLIA E DE SALÁRIO-MATERNIDADE

Anexo III .pdf

ANEXO IV - DECLARAÇÃO DE COMPENSAÇÃO

Anexo IV .pdf

ANEXO V - PEDIDO DE HABILITAÇÃO DE CRÉDITO DECORRENTE DE DECISÃO JUDICIAL TRANSITADA EM JULGADO

Anexo V .pdf

Fundamentos Legais: Os citados no texto.