CONTRIBUIÇÃO SINDICAL RURAL - ANO DE 2018

Opcional – Reforma Trabalhista

Considerações

Sumário

1. Introdução;

2. Conceitos;

2.1 - Empregador Rural;

2.2 - Sistema Sindical Rural;

3. Enquadramento Sindical Na Área Rural;

4. Contribuição Sindical Rural;

4.1 – Opcional - Reforma Trabalhista;

4.2 - Quem Pode Contribuir;

5. Como E Quando Recolher A Contribuição Sindical Rural;

6. Prazo Para Pagamento;

7. Pagamento Em Atraso;

8. Cálculo Da Contribuição;

8.1 - Pessoa Física;

8.2 - Pessoa Jurídica;

8.3 - Tabela E Valor Da Contribuição;

8.4 – Exemplos De Como Calcular;

9. O Pagamento Único;

10. Destino Dos Recursos Arrecadados;

11. Impugnação;

12. Multa E Penalidades;

12.1 – Penalidades – Antes De 11.11.2017;

13. Prescrição Da Ação De Cobrança – Antes De 11.11.2017;

1. INTRODUÇÃO

As normas e enquadramento para a contribuição sindical rural foram instituídos pelo Decreto-lei nº 1.166, de 15 de abril de 1971, com a redação dada pelo art. 5º da Lei nº 9.701/1998.

Esta contribuição é devida por todos os produtores rurais, pessoa física ou jurídica, e a cobrança é efetuada pela Confederação da Agricultura e Pecuária do Brasil (CNA), representante do Sistema Sindical Rural, em virtude de convênio firmado entre a União e o referido órgão (Lei nº 9.393/1996, art. 17, inciso II, c/c Instrução Normativa nº 20, de 17.02.1998).

Nesta matéria será tratada sobre a contribuição sindical rural, com seus procedimentos, prazo para pagamento e considerações gerais.

2. CONCEITOS

2.1 - Empregador Rural

Considera-se empresário ou empregador rural para efeito de enquadramento sindical a pessoa física ou jurídica, proprietário ou não, que explore atividade agroeconômica, em caráter permanente ou temporário, diretamente ou através de prepostos e com auxílio de empregados. Os proprietários de mais de um imóvel rural, desde que a soma de suas áreas seja superior a 2 (dois) módulos rurais da respectiva região.

“São considerados pessoa jurídica os produtores rurais que possuem imóvel rural ou empreendem, a qualquer título, atividade econômica rural, enquadrados como “empresários” ou “empregadores rurais”. A contribuição é um tributo obrigatório, previsto na Consolidação das Leis do Trabalho (CLT), regulamentada pelo Decreto nº 1.166, de 15 de abril de 1971”.

2.2 - Sistema Sindical Rural

É o Sistema que defende, trabalha e fala em seu nome e de todos os produtores rurais do Brasil. Constituído de forma piramidal, tem em sua base 1.940 Sindicatos Rurais e 1.117 extensões de base.

Esses sindicatos são representados por 27 federações estaduais, que têm na Confederação da Agricultura e Pecuária do Brasil (CNA) a sua representação máxima. Criada por meio do Decreto-Lei n.º 53.516, de 31 de janeiro de 1964, a entidade é a legítima representante do setor rural brasileiro. Essa estrutura garante a presença do Sistema CNA em qualquer ponto do País.

Assim como a CNA, as Federações atuam em seus Estados estimulando o fortalecimento do sindicalismo rural, enquanto os sindicatos desenvolvem ações diretas de apoio ao produtor rural, buscando soluções para os problemas locais de forma associativa. Como líder do Sistema, a CNA é reconhecida como única representante da categoria legalmente constituída.

Observação: As informações acima foram extraídas do site: http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018.

3. ENQUADRAMENTO SINDICAL NA ÁREA RURAL

O enquadramento sindical, na área rural, é regulado pelo Decreto-lei nº 1.166/1971, que teve seu artigo 1º alterado pelo art. 5º da Lei nº 9.701, de 17 de novembro de 1998.

4. CONTRIBUIÇÃO SINDICAL RURAL

A Contribuição Sindical é prevista constitucionalmente no art. 149 da Constituição Federal/1988:

“Art. 149 - Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

Parágrafo único - Os Estados, o Distrito Federal e os Municípios poderão instituir contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de previdência e assistência social”.

4.1 – Opcional - Reforma Trabalhista

Conforme o artigo 579 da CLT, o desconto da contribuição sindical está condicionado à autorização prévia e expressa dos que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, na conformidade do disposto no art. 591 desta Consolidação. (Redação dada pela Lei nº 13.467, de 2017).

“Art. 591 - Inexistindo sindicato, os percentuais previstos na alínea c do inciso I e na alínea do inciso II do caput do art. 589 desta Consolidação serão creditados à federação correspondente à mesma categoria econômica ou profissional”.

Os empregadores que optarem pelo recolhimento da contribuição sindical deverão fazê-lo no mês de janeiro de cada ano, ou, para os que venham a se estabelecer após o referido mês, na ocasião em que requererem às repartições o registro ou a licença para o exercício da respectiva atividade (Artigo 587 da CLT).

Importante: Com base no artigo acima também as empresas enquadradas no SIMPLES NACIONAL poderão optar ou não pela contribuição sindical patronal.

4.2 - Quem Pode Contribuir

Segue abaixo, o artigo 1º Decreto-Lei nº 1.166, de 15 de abril de 1971:

“Art. 1o Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se: (Redação dada pela Lei nº 9.701, de 1998)

I - trabalhador rural: (Redação dada pela Lei nº 9.701, de 1998)

a) a pessoa física que presta serviço a empregador rural mediante remuneração de qualquer espécie; (Redação dada pela Lei nº 9.701, de 1998)

b) quem, proprietário ou não, trabalhe individualmente ou em regime de economia familiar, assim entendido o trabalho dos membros da mesma família, indispensável à própria subsistência e exercido em condições de mútua dependência e colaboração, ainda que com ajuda eventual de terceiros; (Redação dada pela Lei nº 9.701, de 1998)

II - empresário ou empregador rural: (Redação dada pela Lei nº 9.701, de 1998)

a) a pessoa física ou jurídica que, tendo empregado, empreende, a qualquer título, atividade econômica rural;

b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsistência e progresso social e econômico em área superior a dois módulos rurais da respectiva região; (Redação dada pela Lei nº 9.701, de 1998)

c) os proprietários de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região. (Redação dada pela Lei nº 9.701, de 1998)”.

5. COMO E QUANDO RECOLHER A CONTRIBUIÇÃO SINDICAL RURAL

O lançamento da contribuição sindical rural é feito anualmente. A Confederação da Agricultura e Pecuária do Brasil - CNA, através das Federações dos Estados envia ao produtor rural a guia de recolhimento, já preenchida, com o valor da sua contribuição. Até a data do vencimento, poderá pagá-la em qualquer agência bancária. Depois dessa data, deverá procurar uma das agências do Banco do Brasil para fazer o pagamento, no prazo máximo de até 90 dias após o vencimento. (informações obtidas no site do SENAR).

6. PRAZO PARA PAGAMENTO

O lançamento da contribuição sindical rural é feito anualmente. A Confederação da Agricultura e Pecuária do Brasil (CNA), por meio das Federações dos Estados, envia ao produtor rural a guia de recolhimento, já preenchida, com o valor da sua contribuição.

Até a data do vencimento a guia da contribuição sindical rural poderá se paga em qualquer agência bancária. Após esta data, deverá procurar uma das agências do Banco do Brasil para efetuar o pagamento, no prazo máximo de até 90 (noventa) dias após o vencimento. Sendo conforme abaixo:

a) Para as pessoas jurídicas: o vencimento é 31/01/2018.

b) Para pessoas físicas: o vencimento é em 22/05/2018.

7. PAGAMENTO EM ATRASO

O artigo 600 da CLT trata do pagamento após a data do vencimento e seus acréscimos:

a) multa de 10% (dez por cento) nos primeiros 30 (trinta) dias;

b) adicional de 2% (dois por cento) por mês subsequente de atraso;

c) juros de mora de 1% (um por cento) ao mês e atualização monetária.

8. CÁLCULO DA CONTRIBUIÇÃO

De acordo com o parágrafo primeiro, do artigo 4º do Decreto-lei nº 1.166/1971, para o cálculo da contribuição sindical rural deve-se observar as distinções de base de cálculo para os contribuintes pessoas físicas e jurídicas.

O cálculo da contribuição sindical rural é efetuado com base nas informações prestadas pelo proprietário rural ao Cadastro Fiscal de Imóveis Rurais (CAFIR), administrado pela Secretaria da Receita Federal.

O inciso II do artigo 17 da Lei nº 9.393/96 autoriza a celebração de convênio entre a SRF e a CNA com o objetivo de fornecimento dos dados necessários à cobrança da contribuição sindical rural.

Assim, nos termos da Instrução Normativa nº 20, de 17/02/98, que disciplina o procedimento de fornecimento de dados da SRF a órgãos e entidades que detenham competência para cobrar e fiscalizar impostos, taxas e contribuições instituídas pelo poder público, foi firmado o respectivo convênio entre a União - por intermédio da SRF - e a CNA, publicado no Diário Oficial da União de 21/05/98.

O cálculo do valor da contribuição sindical rural deve observar as distinções de base de cálculo para os contribuintes pessoas físicas e jurídicas, definidas no § 1º do artigo 4º do Decreto-lei nº 1.166/71, conforme os subitens “8.1” e “8.2”, a seguir nesta matéria.

Observação: As informações acima foram extraídas do site (http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018).

8.1 - Pessoa Física

A Contribuição é calculada com base no Valor da Terra Nua Tributável (VTNt) da propriedade, constante no cadastro da Secretaria da Receita Federal, utilizado para lançamento do Imposto sobre a Propriedade Territorial Rural (ITR).

“O produtor rural pessoa física pagará a Contribuição Sindical de acordo com o valor utilizado para o lançamento do ITR - Imposto Territorial Rural do imóvel explorado, utilizando esse valor como capital social para realizar o enquadramento na tabela de pagamento”.

Observação: As informações acima foram extraídas do site (http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018).

8.2 - Pessoa Jurídica

A Contribuição é calculada com base na Parcela do Capital Social – PCS, atribuída ao imóvel.

A Contribuição Sindical será paga conforme o capital social registrado (Art. 4º, § 1º, do Decreto-lei nº 1.166/1971).

Observação: As informações acima foram extraídas do site (http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018).

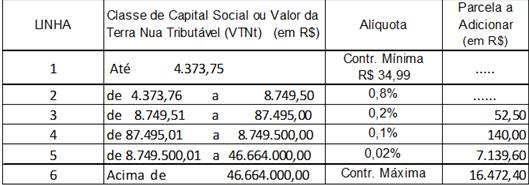

8.3 - Tabela E Valor Da Contribuição

Desde o exercício de 1998, está sendo lançada uma única guia por contribuinte, contemplando todos os imóveis de sua propriedade declarados à Receita Federal.

Para a pessoa jurídica, o valor base para o cálculo corresponde à soma das parcelas do capital social. Para a pessoa física, o valor base para o cálculo corresponde à soma das parcelas do VTN tributável de todos os seus imóveis rurais no País, conforme declaração feita pelo próprio produtor à Secretaria da Receita Federal.

Com base na tabela abaixo é possível calcular o valor que o produtor rural irá pagar de contribuição sindical rural, conforme determina o inciso III do artigo 580 da CLT.

Tabela para cálculo da contribuição sindical rural vigente a partir de 1º de janeiro de 2018:

Observação: As informações acima foram extraídas do site (http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018).

8.4 – Exemplos De Como Calcular

Os exemplos abaixo foram extraídos do site http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018:

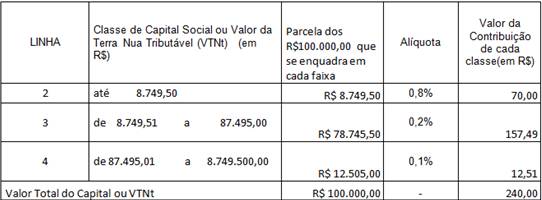

a) Cálculo simplificado (utilizando a parcela adicionar):

Tomamos como exemplo o valor do capital social - PCS ou da terra nua tributável - VTNt dos imóveis declarados pelo contribuinte:

R$ 100.000,00

Nesse caso, aplicando o valor na tabela, utilizaremos a quarta linha para cálculo da contribuição sindical rural, veja como:

Valor da CSR=Valor do capital social ou VTNt x alíquota + parcela adicional

Calculando: R$ 100.000,00 x 0,1% + R$ 140,00 = R$ 240,00.

b) Cálculo progressivo:

Com a tabela progressiva, o valor da contribuição corresponde à soma da aplicação das alíquotas sobre a parcela do capital social/VTN tributável, distribuído em cada classe.

Utilizando o exemplo anterior, abaixo aplicamos o cálculo progressivo:

Nos cálculos exemplificados, o valor encontrado da contribuição sindical rural, a ser pago pelo contribuinte, é o mesmo. Portanto, a parcela adicional constante da tabela visa apenas simplificar o cálculo da contribuição.

Observação: As informações acima foram extraídas do site (http://www.cnabrasil.org.br/contribuicao-sindical-rural-2018).

Importante: ***Se não recebeu o boleto na sua propriedade, pode emitir a 2ª via na página: http://www.cnabrasil.org.br/contribuicao-sindical/2a-via-contribuicao-sindical

Em caso de dúvidas, você pode buscar outras informações na Federação da Agricultura do seu Estado:

O quadro abaixo, referente aos contatos extraído do site –(http://www.cnabrasil.org.br/contribuicao-sindical-rural-2017):

TELEFONES |

||||

AC |

(68) 3224-1797 |

(68) 99985-6246 |

||

AL |

(82) 3217-9803 |

(82) 3217-9824 |

(82) 3217-9825 |

|

AP |

(96) 3242-1049 |

(96) 3242-1055 |

(96) 3242-2595 |

|

AM |

(92) 3198-8402 |

(92) 3198-8400 |

||

BA |

(71) 3415-7100 |

|||

CE |

(85) 3535-8027 |

|||

DF |

(61) 3242-9600 |

|||

ES |

(27) 3185-9208 |

|||

GO |

(62) 3096-2200 |

|||

MA |

(98) 3311-3162 |

(98) 3232-4452 |

(98) 98147-7644 |

|

MT |

(65) 3928-4479 |

|||

MS |

(67) 3320-9700 |

(67) 3320-9717 |

||

MG |

(31) 3074-3070 |

|||

PA |

(91) 4008-5353 |

(91) 4008-5321 |

(91) 4008-5395 |

|

PB |

(83) 3048-6050 |

(83) 3048-6057 |

||

PR |

(41) 2169-7911 |

(41) 2169-7944 |

||

PE |

(81) 3312-8500 |

|||

PI |

(86) 3221-6666 |

|||

RJ |

(21) 3380-9500 |

|||

RN |

(84) 3342-0200 |

|||

RS |

(51) 3214-4400 |

|||

RO |

(69) 3223-2403 |

|||

RR |

(95) 3623-0838 |

(95) 3623-0839 |

(95) 3224-7105 |

|

SC |

(48) 3331-9700 |

|||

SP |

(11) 3121-7234 |

(11) 3125-1333 |

||

SE |

(79) 3211-3264 |

|||

TO |

(63) 3219-9255 |

(63) 3219-9254 |

||

9. O PAGAMENTO ÚNICO

Conforme determina o artigo 580 da CLT (Consolidação das Leis do Trabalho), a Contribuição Sindical deverá ser recolhida, de uma só vez, anualmente.

Então, a contribuição sindical não pode ser parcelada, que determina o recolhimento da contribuição sindical uma única vez, a cada ano.

10. DESTINO DOS RECURSOS ARRECADADOS

O artigo 589 da CLT estabelece que quando o produtor rural, pessoa física ou jurídica, faz recolhimento da sua contribuição sindical, os recursos arrecadados, retirados os custos da cobrança, são distribuídos conforme abaixo:

a) 5% (cinco por cento) para a confederação correspondente;

b) 15% (quinze por cento) para a federação;

c) 60% (sessenta por cento) para o sindicato respectivo;

d) 20% (vinte por cento) para a ‘Conta Especial Emprego e Salário.

11. IMPUGNAÇÃO

Caso não haja concordância com os dados lançados na guia da contribuição sindical rural, as impugnações deverão ser endereçadas até a data do vencimento ao Departamento de Arrecadação e Cadastro, na sede da Confederação da Agricultura e Pecuária do Brasil – CNA (SGAN Q. 601 Bloco K Edifício Antônio Ernesto de Salvo – Brasília/DF CEP 70.830-903) ou pelo e-mail cna@cna.org.br. Documentações encaminhadas fora do prazo de vencimento serão analisadas, porém, em caso de alteração na guia, serão acrescidas as incidências de multa e juros previstos em Lei.

Observação: Informação extraída do site do CNA – Confederação da Agricultura e Pecuária do Brasil.

12. MULTA E PENALIDADES

Conforme o artigo 598 da CLT, às empresas que optarem pelo pagamento da contribuição e não efetuarem o recolhimento da Contribuição Sindical Patronal no prazo, será cobrada multa que varia de 378,20 a 3.782 UFIR.

Observações:

Atualmente, utiliza-se da Unidade Fiscal de Referência UFIR como medida de valor e atualização de multas e penalidades de qualquer natureza (Lei nº 8.383/1991).

*Valor da UFIR = 1,0641.

12.1 – Penalidades – Antes De 11.11.2017

De acordo com o artigo 606 da CLT, Ação Judicial perante a Justiça do Trabalho.

“Art. 606 - Às entidades sindicais cabe, em caso de falta de pagamento da contribuição sindical, promover a respectiva cobrança judicial, mediante ação executiva, valendo como título de dívida a certidão expedida pelas autoridades regionais do Ministério do Trabalho e Previdência Social. (Redação dada pelo Decreto-lei nº 925, de 10.10.1969) (Vide Lei nº 11.648, de 2008)

§ 1º O Ministro do Trabalho, Indústria e Comércio baixará as instruções regulando a expedição das certidões a que se refere o presente artigo das quais deverá constar a individualização de contribuinte, a indicação do débito e a designação da entidade a favor da qual será recolhida a importância de imposto, de acordo com o respectivo enquadramento sindical.

§ 2º - Para os fins da cobrança judicial do imposto sindical, são extensivos às entidades sindicais, com exceção do foro especial, os privilégios da Fazenda Pública, para cobrança da dívida ativa”.

Importante: Verificar o subitem “4.1 – Opcional- Reforma Trabalhista”, desta matéria. Pois o empregador deverá se manifestar por escrito, ou seja, está condicionado à autorização prévia e expressa, conforme trata o artigo 579 da CLT.

13. PRESCRIÇÃO DA AÇÃO DE COBRANÇA – ANTES DE 11.11.2017

Como a Contribuição Sindical se encontra vinculada às normas tributárias, o direito à ação para sua cobrança prescreve em 5 (cinco) anos (Artigo 173 do Código Tributário Nacional, Lei nº 5.172, de 25.10.1966).

Importante: Verificar o subitem “4.1 – Opcional- Reforma Trabalhista”, desta matéria. Pois o empregador deverá se manifestar por escrito, ou seja, está condicionado à autorização prévia e expressa, conforme trata o artigo 579 da CLT.

Fundamentos Legais: Os citados no texto.