CONTRIBUIÇÕES PREVIDENCIÁRIAS EM ATRASO

Do Contribuinte Individual e Facultativo

Considerações

Sumário

1. Introdução;

2. Contribuinte Individual;

2.1 - Vedado – Qualidade De Segurado Facultativo;

2.2 – Relação Dos Segurados Obrigatórios Classificados Como Contribuinte Individual;

3. Segurado Facultativo;

3.1 - São Considerados Segurados Facultativos;

3.1.1 – Quando Não Houver Remuneração;

3.1.2 - Pessoas Em Benefício Do Seguro-Desemprego;

3.1.3 – Não Poderá Ocorrer - No Mesmo Mês Em Que Iniciar Ou Cessar O Exercício Da Atividade Sujeita À Filiação Obrigatória - E Servidor Público Aposentado;

4. Contribuições Previdenciárias;

4.1 - Limites Mínimo E Máximo Do Salário-De-Contribuição;

4.2 - Tabela Para Contribuinte Individual E Facultativo 2017;

5. Contribuições Previdenciárias Em Atraso;

5.1 – Gerar Guia De GPS;

5.2 – Prazos De Recolhimento;

5.3 - Códigos De Pagamento Da GPS;

5.4 – Informações Sobre Pagamentos Em Atraso;

5.5 - Comprovação De Atividade Do Contribuinte Individual;

5.6 – Multa E Juros.

1. INTRODUÇÃO

Nesta matéria será tratada sobre as contribuições previdenciárias em atraso dos segurados: contribuinte individual e facultativo, conforme trata as legislações (Decreto nº 3.048/1991; Lei nº 8.212/1991; IN RFB nº 971/2009 e a IN INSS/PRES nº 77/2015. E também informações extraídas do site da Previdência Social.

2. CONTRIBUINTE INDIVIDUAL

Contribuintes individuais são aqueles que têm rendimento através do seu trabalho, sem estar na qualidade de segurado empregado, tais como os profissionais autônomos, sócios e titulares de empresas, entre outros. E são considerados contribuintes obrigatórios da Previdência Social.

Lei nº 9.876, de 29 de novembro de 1999, enquadrou os segurados autônomos em uma única categoria, a dos “Contribuintes Individuais”, sendo considerados segurados obrigatórios do Regime Geral da Previdência Social (RGPS).

“Os segurados pertencentes às categorias denominadas como “empresário”, “autônomo” e “equiparado a autônomo”, até 28/11/99, com a Lei n° 9.876, foram consolidados numa única categoria passando a ser chamados de ”contribuinte individual”.

E de acordo com a Lei nº 10.666 de 08 de maio de 2003 fica extinta a partir de 01 de abril de 2003, a escala transitória de salários-base, utilizada para fins de enquadramento e fixação do salário-de-contribuição dos contribuintes individual e facultativo filiados ao Regime Geral de Previdência Social RGPS, estabelecida pela Lei nº 9.876, de novembro de 1999.

Informações importantes:

“O segurado contribuinte individual é responsável pelo recolhimento da contribuição social previdenciária incidente sobre a remuneração auferida por serviços prestados por conta própria às pessoas físicas, a outro contribuinte individual equiparado a empresa, a produtor rural pessoa física, à missão diplomática ou à repartição consular de carreira estrangeiras.

O disposto acima se aplica ao brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil é membro efetivo, bem como ao consultor técnico contratado por organismo internacional para atuar em acordo de cooperação internacional com a Administração Pública Federal nos termos do Decreto nº 5.151, de 22 de julho de 2004, ambos enquadrados na categoria de contribuinte individual”. (Informações extraídas do site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/acesso-rapido/tributos/contribuicoes-previdenciarias-pj)

2.1 - Vedado – Qualidade De Segurado Facultativo

Vale ressaltar que conforme o artigo, § 2° da IN RFB n° 971/2009 é vedada a participação no RGPS, na qualidade de segurado facultativo, de pessoa vinculada a Regime Próprio de Previdência Social (RPPS), salvo na hipótese de afastamento sem vencimento, desde que não permitida, naquela condição, contribuição ao respectivo RPPS.

E conforme a IN RFB n° 971/2009, artigo 5°, § 3°, inciso I, poderá contribuir como segurado facultativo: o trabalhador afastado temporariamente de suas atividades, desde que não receba remuneração no período de afastamento e não exerça outra atividade que o vincule ao RGPS ou ao RPPS.

“IN RFB n° 971/2009, artigo 9°, § 2º No mês em que não for paga nem creditada remuneração, ou não houver retribuição financeira pela prestação de serviço, os segurados contribuintes individuais poderão, por ato volitivo, contribuir facultativamente para a Previdência Social”.

2.2 – Relação Dos Segurados Obrigatórios Classificados Como Contribuinte Individual

“Na categoria de contribuinte individual estão as pessoas que trabalham por conta própria (autônomos) e os trabalhadores que prestam serviços de natureza eventual a empresas, sem vínculo empregatício. São considerados contribuintes individuais, entre outros, os sacerdotes, os diretores que recebem remuneração decorrente de atividade em empresa urbana ou rural, os síndicos remunerados, os motoristas de táxi, os vendedores ambulantes, as diaristas, os pintores, os eletricistas, os associados de cooperativas de trabalho e outros”.

Os segurados obrigatórios da Previdência Social considerados como Contribuinte Individual, são as pessoas físicas relacionados nas legislações: IN RFB n° 971/2009, artigo 9°; Decreto nº 3.048/1999, artigo 9°, inciso V e a Lei n° 8.212/1991, artigo 12, inciso V.

Observação: Matéria completa sobre contribuinte individual verificar no Boletim INFORMARE nº 21/2017 “CONTRIBUINTE INDIVIDUAL Considerações Previdenciárias”, em assuntos previdenciários.

3. SEGURADO FACULTATIVO

De acordo com o artigo 5° da IN RFB n 971/2009, segurado facultativo é a pessoa física maior de 16 (dezesseis) anos que, por ato volitivo, se inscreva como contribuinte da Previdência Social, desde que não exerça atividade remunerada que implique filiação obrigatória a qualquer regime de Previdência Social no País.

É segurado facultativo o maior de 16 (dezesseis) anos de idade que se filiar ao Regime Geral de Previdência Social, mediante contribuição, observado o disposto no art. 55 desta mesma Instrução. (Parágrafo único, do artigo 2º, da IN INSS/PRES nº 77/2015).

“Art. 11. Decreto nº 3.048/1999. É segurado facultativo o maior de dezesseis anos de idade que se filiar ao Regime Geral de Previdência Social, mediante contribuição, na forma do art. 199, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obrigatório da previdência sócia”.

Podem filiar-se na qualidade de facultativo os maiores de 16 (dezesseis) anos, mediante contribuição, desde que não estejam exercendo atividade remunerada que os enquadre como filiados obrigatórios do RGPS (Artigo 55, da IN INSS/PRES nº 77/2015).

O limite mínimo de idade para ingresso no RGPS do segurado obrigatório que exerce atividade urbana ou rural, do facultativo e do segurado especial, é o seguinte: (§ 1º, do artigo 7º da IN INSS/PRES nº 77/2015)

a) a partir de 16 de dezembro de 1998, data da vigência da Emenda Constitucional nº 20, de 1998, 16 (dezesseis) anos, exceto para menor aprendiz, que é de 14 (quatorze) anos, por força do art. 1º da referida Emenda, que alterou o inciso XXXIII do art. 7º da Constituição Federal de 1988.

3.1 - São Considerados Segurados Facultativos

Podem filiar-se facultativamente, entre outros (Artigo 11, § 1º, incisos I ao XI, do Decreto n° 3.048/1999 e § 1º, do artigo 55 da IN INSS/PRES nº 77/2015):

a) a dona-de-casa;

b) o síndico de condomínio, quando não remunerado;

c) o estudante;

d) o brasileiro que acompanha cônjuge que presta serviço no exterior;

e) aquele que deixou de ser segurado obrigatório da previdência social;

f) o membro de conselho tutelar de que trata o art. 132 da Lei nº 8.069, de 13 de julho de 1990, quando não esteja vinculado a qualquer regime de previdência social;

g) o bolsista e o estagiário que prestam serviços a empresa de acordo com a Lei nº 6.494, de 1977;

h) o bolsista que se dedique em tempo integral a pesquisa, curso de especialização, pós-graduação, mestrado ou doutorado, no Brasil ou no exterior, desde que não esteja vinculado a qualquer regime de previdência social;

i) o presidiário que não exerce atividade remunerada nem esteja vinculado a qualquer regime de previdência social; (Redação dada pelo Decreto nº 7.054, de 2009)

j) o brasileiro residente ou domiciliado no exterior, salvo se filiado a regime previdenciário de país com o qual o Brasil mantenha acordo internacional; e (Redação dada pelo Decreto nº 7.054, de 2009)

k) o segurado recolhido à prisão sob regime fechado ou semi-aberto, que, nesta condição, preste serviço, dentro ou fora da unidade penal, a uma ou mais empresas, com ou sem intermediação da organização carcerária ou entidade afim, ou que exerce atividade artesanal por conta própria. (Incluído pelo Decreto nº 7.054, de 2009).

Importante: Ressalta-se que o segurado facultativo é responsável pelo recolhimento de sua contribuição.

3.1.1 – Quando Não Houver Remuneração

No mês em que não for paga nem creditada remuneração, ou não houver retribuição financeira pela prestação de serviço, os segurados contribuintes individuais poderão, por ato volitivo, contribuir facultativamente para a Previdência Social (§ 2º, do artigo 9º, da IN RFB nº 971/2009).

“IN RFB n° 971/2009, Artigo 5°, § 3°. Poderá contribuir como segurado facultativo:

I - o trabalhador afastado temporariamente de suas atividades, desde que não receba remuneração no período de afastamento e não exerça outra atividade que o vincule ao RGPS ou ao RPPS; e

II - o bolsista e o estagiário que cumpre os requisitos previstos na Lei nº 11.788, de 25 de setembro de 2008, na forma do § 2º do art. 12 da mesma Lei”.

3.1.2 - Pessoas Em Benefício Do Seguro-Desemprego

O recebimento do seguro-desemprego é incompatível com o exercício de atividade remunerada, mas as pessoas que estão recebendo este benefício e desejam continuar contribuindo para a Previdência Social, somente podem contribuir como segurado facultativo e não como contribuinte individual. E desta forma não irá intervir na concessão do benefício do seguro-desemprego (Artigo 55 da IN INSS/PRES nº 77/2015).

3.1.3 – Não Poderá Ocorrer - No Mesmo Mês Em Que Iniciar Ou Cessar O Exercício Da Atividade Sujeita À Filiação Obrigatória - E Servidor Público Aposentado

A filiação como segurado facultativo não poderá ocorrer: (§ 4º, do artigo 55 da IN INSS/PRES nº 77/2015)

a) dentro do mesmo mês em que iniciar ou cessar o exercício da atividade sujeita à filiação obrigatória, tanto no RGPS como no RPPS, ou pagamento de benefício previdenciário, ressalvadas as hipóteses de benefícios de pensão por morte, auxílio reclusão, e salário maternidade quando iniciar ou cessar em fração de mês; ou

b) para o servidor público aposentado, qualquer que seja o regime de previdência social a que esteja vinculado.

Observação: Matéria completa sobre contribuinte facultativo verificar no Boletim INFORMARE nº 25/2017 “CONTRIBUINTE FACULTATIVO Alteração/Atualização Aspectos Previdenciários”, em assuntos previdenciários.

4. CONTRIBUIÇÕES PREVIDENCIÁRIAS

“O salário de contribuição é uma base, usada pelo direito previdenciário, o qual incidente percentual sobre a contribuição previdenciária dos segurados do RGPS (Regime Geral de Previdência Social)”.

De acordo com o § 1º, do artigo 55, da IN RFB n° 971/2009, a escala transitória de salários-base, utilizada para fins de enquadramento e fixação do salário-de-contribuição dos contribuintes individual e facultativo filiados ao RGPS, foi extinta em 1º de abril de 2003, por força da Lei nº 10.666, de 2003.

Passam então a ser observados os limites mínimos e máximos do salário-de-contribuição, de acordo com o artigo 55, inciso III, da IN RFB n° 971/2009.

E as contribuições previdenciárias dos segurados contribuinte individual e facultativo será de 11%, 20 ou 5%, conforme abaixo:

- Alíquota de 20% (vinte por cento) da contribuição dos segurados contribuinte individual e facultativo sobre o salário-de-contribuição, respeitados os limites mínimo e máximo.

- Alíquota de 11% (onze por cento) para os optantes pelo Plano Simplificado de Previdência (PSP) Social, sobre o salário-mínimo.

- 5% (cinco por cento) para as donas de casa com baixa renda, sobre o salário-mínimo.

4.1 - Limites Mínimo E Máximo Do Salário-De-Contribuição

Limites Mínimo e Máximo do Salário-de-Contribuição para os segurados contribuinte individual e facultativo:

a) Valor mínimo: salário mínimo.

b) Limite máximo do salário de contribuição corresponde: ao valor definido, periodicamente, pelo Ministério da Previdência Social - MPS e reajustado na mesma data e com os mesmos índices usados para o reajustamento dos benefícios de prestação continuada da Previdência Social (verificar tabela do subitem “4.2” abaixo).

Observação: Informações acima foram extraídas do site da Receita Federal do Brasil (http://idg.receita.fazenda.gov.br/acesso-rapido/tributos/contribuicoes-previdenciarias-pj).

4.2 - Tabela Para Contribuinte Individual E Facultativo 2017

O segurado contribuinte individual é responsável pelo recolhimento da contribuição social previdenciária incidente sobre a remuneração auferida por serviços prestados por conta própria às pessoas físicas, a outro contribuinte individual equiparado a empresa, a produtor rural pessoa física, à missão diplomática ou à repartição consular de carreira estrangeiras.

O segurado facultativo é responsável pelo recolhimento de sua contribuição.

Tabela para Contribuinte Individual e Facultativo 2017 |

||

Salário de Contribuição (R$) |

Alíquota |

Valor |

R$ 937,00 |

5% (não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição)* |

R$ 46,85 |

R$ 937,00 |

11% (não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição)** |

R$ 103,07 |

R$ 937,00 até R$ 5.531,31 |

20% |

Entre R$ 187,40 (salário mínimo) e R$ 1.106,26 (teto) |

*Alíquota exclusiva do Microempreendedor Individual e do Facultativo Baixa Renda;

**Alíquota exclusiva do Plano Simplificado de Previdência;

Os valores das tabelas foram extraídos da Portaria Ministerial MF nº 8, de 13 de janeiro de 2017 e terão aplicação sobre as remunerações a partir de 1º de janeiro de 2017.

*** Se houver necessidade, consulte a Tabela de contribuição mensal – anos anteriores.

Observação: As informações acima foram extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/tabela-contribuicao-mensal/)

5. CONTRIBUIÇÕES PREVIDENCIÁRIAS EM ATRASO

5.1 – Gerar Guia De GPS

Poderá gerar a Guia da Previdência Social (GPS) pela Internet, sem precisar ir ao Centro de Atendimento ao Contribuinte da Receita Federal. E a guia pode ser gerada para um mês específico ou para um período, desde que inferior aos últimos 5 anos.

*** Sobre as contribuições de empresas ou equiparados devem buscadar informações junto à Receita Federal do Brasil.

*** A partir da competência 10/2015, o INSS não é responsável pelo recolhimento das contribuições de empregada doméstica. Informações sobre este assunto devem ser buscadas nos sites do e-Social e da Receita Federal.

Observação: As informações acima foram extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/).

5.2 – Prazos De Recolhimento

O vencimento do prazo para pagamento das contribuições, quando recolhidas pelo contribuinte individual e facultativo, dar-se-á no dia 15 (quinze) do mês subsequente ao da ocorrência do seu fato gerador, prorrogando-se o vencimento para o dia útil subsequente quando não houver expediente bancário no dia 15 (quinze), conforme determina o artigo 83 da IN RFB n° 971/2009.

Exemplo: A contribuição referente ao mês de novembro deverá ser paga até o dia 15 de dezembro.

É facultado aos segurados contribuinte individual e facultativo, cujos salários-de-contribuição sejam iguais ao valor de um salário mínimo, optarem pelo recolhimento trimestral das contribuições previdenciárias, com vencimento no dia 15 (quinze) do mês seguinte ao de cada trimestre civil, prorrogando-se o vencimento para o dia útil subseqüente quando não houver expediente bancário no dia quinze,conforme o Artigo 216, § 15, do Decreto nº 3.048/1999, com Redação dada pelo Decreto nº 3.265, de 1999).

Importante: A central 135 da Previdência Social não calcula contribuições em atraso.

5.3 - Códigos De Pagamento Da GPS

Todos os códigos encontra-se no Ato Declaratório Executivo CODAC nº 46, de 11.07.2013 (DOU de 11.07.2013).

a) Contribuinte Individual Ao Fazer Sua Própria Contribuição:

O contribuinte individual ao fazer a sua própria contribuição previdenciária deverá verificar o código correto para o preenchimento da GPS (Guia da Previdência Social).

Código |

Descrição |

1007 |

Contribuinte Individual - Recolhimento Mensal NIT/PIS/PASEP |

1104 |

Contribuinte Individual - Recolhimento Trimestral - NIT/PIS/PASEP |

1163 |

Contribuinte Individual (autônomo que não presta serviço à empresa) - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14.12.2006) - Recolhimento Mensal - NIT/PIS/PASEP |

1180 |

Contribuinte Individual (autônomo que não presta serviço à empresa) - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14.12.2006) - Recolhimento Trimestral - NIT/PIS/PASEP |

b) Segurado Facultativo:

CÓDIGO DE RECEITA (GPS) |

ESPECIFAÇÃO DA RECEITA |

1406 |

Facultativo Mensal - NIT/PIS/PASEP |

1457 |

Facultativo Trimestral - NIT/PIS/PASEP |

1473 |

Facultativo - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Mensal - NIT/PIS/PASEP |

1490 |

Facultativo - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Trimestral - NIT/PIS/PASEP |

1686 |

Facultativo - Optante LC 123/2006 - Recolhimento Mensal - Compl. |

1694 |

Facultativo - Optante Lc 123/2006 - Recolhimento Trimestral - Compl. |

1821 |

Facultativo / Exercente de Mandato Eletivo / Recolhimento Complementar |

1830 |

Facultativo Baixa Renda - Recolhimento Mensal - Complemento Para Plano Simplificado da Previdência Social - PSPS - Lei 12470/11 |

1848 |

Facultativo Baixa Renda - Recolhimento Trimestral - Complemento Para Plano Simplificado da Previdência Social - PSPS - Lei 12470/11 |

1929 |

Facultativo Baixa Renda - Recolhimento Mensal - NIT/PIS/PASEP |

1937 |

Facultativo Baixa Renda - Recolhimento Trimestral - NIT/PIS/PASEP |

1945 |

Facultativo Baixa Renda - Recolhimento Mensal - Complemento |

1953 |

Facultativo Baixa Renda - Recolhimento Trimestral - Complemento |

5.4 – Informações Sobre Pagamentos Em Atraso

a) Segurado facultativo: possuir qualidade de segurado (6 meses). Para o cálculo de competências vencidas há mais de 6 meses é preciso procurar uma Agência da Previdência Social, para confirmar se entre uma contribuição e outra não houve intervalo sem contribuição superior a 6 (seis) meses;

b) Contribuinte individual: pode calcular contribuições em atraso pela Internet, a partir do primeiro recolhimento em dia nessa categoria ou do cadastro da atividade na Previdência Social, e desde que em período inferior aos últimos 5 (cinco) anos fiscais. Para o cálculo de períodos mais antigos o contribuinte deve se dirigir ao INSS a partir do dia 16 de cada mês.

Observação: As informações acima foram extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/).

5.5 - Comprovação De Atividade Do Contribuinte Individual

Se o Contribuinte Individual não tiver atividade cadastrada na Previdência Social, não possuir o primeiro recolhimento em dia ou quiser efetuar recolhimento de período decadente, poderá solicitar o recolhimento em atraso nas Agências da Previdência Social mediante comprovação do exercício da atividade durante o período em que está em débito.

Observação: As informações acima foram extraídas do site da Previdência Social (http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/).

5.6 – Multa E Juros

Para pagamentos em atraso, mesmo que de apenas de 1 dia, a rede bancária somente aceitará a GPS gerada com código de barras (Extraído do site da Previdência Social - http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/informacoes-preenchimento-gps/).

“O Sistema de Acréscimos Legais - SAL tem por objetivo o cálculo das contribuições previdenciárias devidas, estejam elas em atraso ou não, de empresas e equiparadas, órgãos públicos, contribuintes individuais, segurados especiais, empregado doméstico e facultativo. Confere, ainda, acréscimos legais pagos em data pretérita, atualiza diferenças de valores devidos pagos a menor, calcula competências sujeitas ao período básico de cálculo – PBC e de recolhimento anual de empregador rural, atualiza valores para restituição e reembolso e facilita consulta a tabelas financeiras e de salários-de-contribuição.

As contribuições sociais e outras importâncias arrecadadas pelo INSS e não-recolhidas até a data de seu vencimento, ficam sujeitas a juros e multa de mora determinados de acordo com a legislação de regência, incidentes sobre o valor atualizado, se for o caso”. (Informações extraídas do site da Previdência Social - http://sal.receita.fazenda.gov.br/PortalSalInternet/faces/pages/index.xhtml).

As informações abaixo forma extraídas do site da Receita Federal e da Previdência Social (http://sal.receita.fazenda.gov.br/PortalSalInternet/faces/pages/calcContribuicoesCI/filiadosApos/selecionarOpcoesCalculoApos.xhtml);

Módulos disponíveis

Contribuintes Filiados antes de 29/11/1999: Permite efetuar o cálculo de contribuições em atraso, do contribuinte autônomo, empregado doméstico, empresário, facultativo e do segurado especial, filiados até 28/11/1999.

Contribuintes Filiados a partir de 29/11/1999: permite efetuar o cálculo de contribuições em atraso do contribuinte individual, doméstico, facultativo e do segurado especial, filiados a partir de 29/11/1999, inclusive.

Empresas e Equiparadas e Órgãos Públicos: permite efetuar o cálculo de contribuições em atraso, de empresas/equiparadas e órgãos públicos.

Observação: O próprio sistema abaixo irá calcular multa e juros quando for o caso, ou seja, quando estiver em atraso.

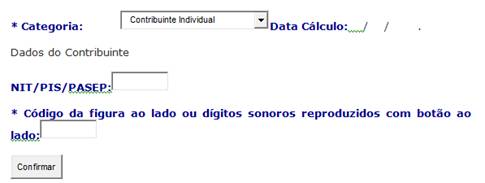

Cálculo de Contribuições Filiados a partir de 29/11/1999 - Opções de Cálculo

Os campos precedidos com asterisco(*) são de preenchimento obrigatório

Parte superior do formulário

Cálculo

Fundamento legal: Citados no texto.