CÓPIAS DE DECLARAÇÕES E DE DOCUMENTOS

Solicitação à RFB

Sumário

1. Introdução;

2. O Que Pode Ser Solicitado;

3. Ressarcimento Prévio;

4. Valor Da taxa;

5. Cópias de Processos Digitais;

6. Anexos.

1. INTRODUÇÃO

De acordo com o art. 12 da Lei nº 12.527, de 18 de novembro de 2011, e a Portaria RFB nº 1087, de 19 de julho de 2018, a RFB regulamentou os procedimentos para o fornecimento de cópias de documentos em poder da Secretaria da Receita Federal do Brasil a terceiros.

Nos itens a seguir trataremos sobre o procedimento de solicitação de cópias e documentos junto a RFB de acordo com a Portaria RFB nº 1087/2018 e outras fontes citadas no texto.

Observação: a matéria foi publicada no boletim de acordo com a legislação vigente à época de sua publicação, estando sujeita a sofrer alterações posteriores a publicação em nosso site.

2. O QUE PODE SER SOLICITADO

O contribuinte pode requerer cópia de documentos apresentados e arquivados na RFB, observado o seguinte:

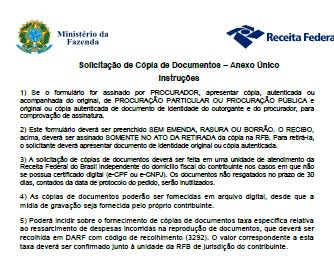

a) o fornecimento será feito com base em solicitação apresentada pelo interessado ou seu procurador, pelo inventariante ou seu representante legal, mediante ressarcimento prévio, por parte deste, dos custos referentes a impressões, produções reprográficas, transcrições ou reproduções do conteúdo solicitado;

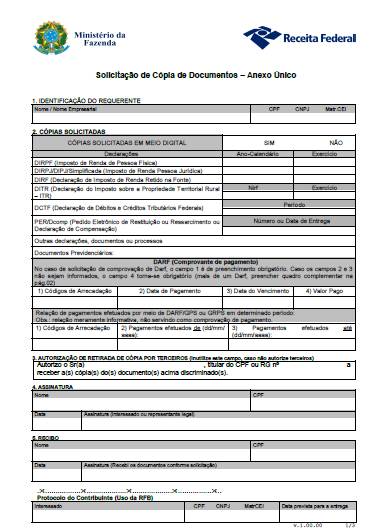

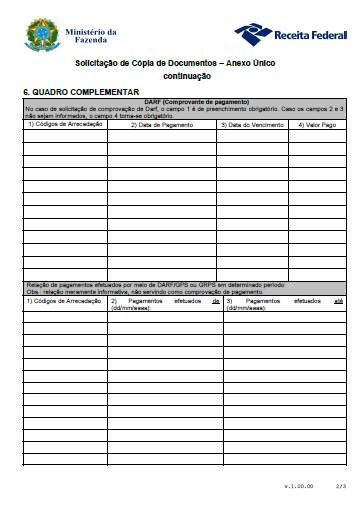

b) a solicitação deve ser feita mediante preenchimento do formulário constante no item 6;

c) no caso de contribuinte pessoa física ou empresário individual, o formulário deve ser preenchido e assinado por este, por seu representante legal ou por procurador legalmente habilitado;

d) no caso de contribuinte pessoa jurídica, o formulário deve ser preenchido e assinado por seu dirigente ou representante legal da sociedade, cujo nome deve constar do Quadro de Sócios e Administradores (QSA) ou do Cadastro Nacional da Pessoa Jurídica (CNPJ), ou por procurador legalmente habilitado;

Os documentos solicitados devem ser retirados no prazo máximo de 30 dias contado da data do protocolo de solicitação, após o qual serão inutilizados.

3. RESSARCIMENTO PRÉVIO

O ressarcimento referido na letra “a” do item 2 não se aplica:

a) às requisições de autoridades judiciárias no interesse da justiça;

b) às solicitações de autoridades administrativas, do Ministério Público ou do Congresso Nacional, no interesse da Administração Pública, apresentadas com base no art. 198 da Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN);

c) ao fornecimento de informações ou documentos à Fazenda Pública da União, dos estados, do Distrito Federal e dos municípios ou a outros órgãos públicos, com base em lei ou convênio;

d) as petições ou requerimentos apresentados com base na alínea “b” do inciso XXXIV do art. 5º da Constituição Federal, que assegura a todos, independentemente do pagamento de taxas, a obtenção de certidões em repartição pública para defesa de direitos e esclarecimento de situação de interesse pessoal;

e) às solicitações de cópias digitais de documentos disponíveis em formato digital, desde que a mídia de gravação seja fornecida pelo interessado; e

f) à solicitação apresentada por pessoa cuja situação econômica não lhe permita efetuar o recolhimento do valor correspondente ao ressarcimento sem prejuízo do sustento próprio ou da família, declarada nos termos do art. 1º da Lei nº 7.115, de 29 de agosto de 1983.

Em caso de falsidade na declaração a que se refere a letra “f” acima, o declarante ficará sujeito a sanções civis, administrativas e criminais previstas na legislação aplicável, nos termos do art. 2º da Lei nº 7.115, de 1983.

4. VALOR DATAXA

Pelo fornecimento de documentos que possam ser reproduzidos em até 10 (dez) folhas de papel tamanho A-4, por requerimento, não será exigido o recolhimento prévio de que trata a letra “a” do item 2, observado o seguinte:

a) pelo fornecimento de 11 (onze) a 30 (trinta) cópias, por requerimento, será exigido o recolhimento prévio da importância de R$ 10,00 (dez Reais), sendo acrescido o valor de R$ 0,30 (trinta centavos) por cópia excedente às 30 (trinta) unidades;

b) o valor será previamente recolhido por meio de Darf com código de recolhimento 3292.

5. CÓPIAS DE PROCESSOS DIGITAIS

Não serão fornecidas cópias de processos digitais disponibilizados por meio do Portal e-CAC para as pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado.

6. ANEXOS

Fundamentos Legais: Os citados no texto.