VENDA À ORDEM

Sumário

1. Introdução;

2. Conceito;

3. Emissão Do Documento Fiscal;

3.1 Nota Fiscal de Remessa Simbólica ou Venda à Ordem;

3.1.2 Escrituração do documento fiscal;

3.2 Nota Fiscal de Remessa;

3.2.1. Escrituração;

3.3. Nota Fiscal de Venda;

3.3.1 Escrituração;

4. Cancelamento Da Operação.

1. INTRODUÇÃO

Na presente matéria será abordada a operação de venda à ordem.

Embora o regulamento do IPI não determina expressamente como deve ser realizada a emissão dos documentos fiscais e também não é possível verificar em relação aos valores. Pois as indicações constam somente no Regulamento do ICMS, sendo assim cabível ao Estados.

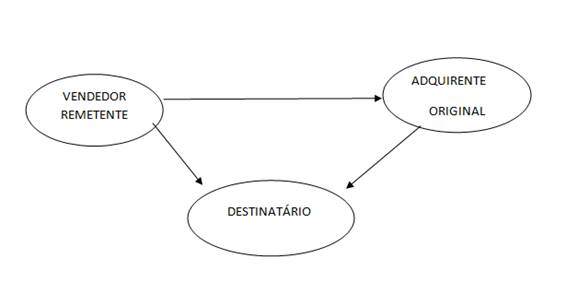

A venda à ordem é a operação na qual o fornecedor vende ao adquirente e entrega os produtos ao destinatário, indicado pelo adquirente.

Caso o estabelecimento industrial ou equiparado à indústria seja o fornecedor, haverá incidência de IPI na operação.

Remessa Simbólica – Venda à Ordem

CFOP 5.118 / 6.118 ou 5.119/6.11

Remessa por conta e ordem Venda

de terceiros CFOP 5.120 / 6.120

CFOP 5.923 / 6.923

3.EMISSÃO DO DOCUMENTO FISCAL

3.1 Nota Fiscal de Remessa Simbólica ou Venda à Ordem

O fornecedor emite o documento fiscal para o adquirente original.

Conforme previsto no artigo 407, inciso VII do RIPI/2010, será opcional o destaque do IPI neste primeiro documento ou na remessa ao destinatário.

Considerando que não há uma saída real das mercadorias no documento fiscal de remessa simbólica, justifica-se a ausência do fato gerador.

O IPI poderá será destacado no documento da remessa ao destinatário.

Será utilizado o CFOP 5.118 / 6.118 - Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem ou;

5.119 / 6.119 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem

Será utilizado na emissão do documento fiscal sem IPI e o CST de IPI 99- Outras saídas

3.1.2Escrituração do documento fiscal

a) Pelo Fornecedor

Sem destaque do imposto: nas colunas "Valor Contábil" e "Outras";

Informar na coluna "Observações", após o envio dos produtos, o nº e data da nota fiscal de remessa.

b) Pelo Adquirente

Sem destaque do imposto: nas colunas "Valor Contábil” e "Outras";

CFOP 1.118 / 2118 Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem.

3.2 Nota Fiscal de Remessa

A entrega dos produtos é realizada pela a emissão do documento fiscal pelo fornecedor ao destinatário final dos produtos.

Poderá haver o destaque do IPI nesse documento, e se o destinatário for estabelecimento industrial ou equiparado, esse então poderá se aproveitar.

CFOP 5.923 / 6.923 Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem.

Será utilizado na emissão do documento fiscal o CST de IPI50 Saída tributada ou51 Saídatributável com alíquota zero.

3.2.1. Escrituração

a) Pelo fornecedor

Com destaque do imposto: será lançada normalmente com débito do imposto no Livro de Apuração do IPI.

b) Pelo destinatário

Com destaque do imposto: lançamento no Livro de Entradas, com crédito do imposto.

CFOP 1.923 / 2.923 Entrada de mercadoria recebida do vendedor remetente, em venda à ordem.

3.3. Nota Fiscal de Venda

O adquirente original emite esse documento fiscal ao destinatário dos produtos.

Normalmente não é destacado o IPI já que se trata de revenda de produtos.

CFOP 5.120 / 6.120 Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem.

Na emissão do documento fiscal não será destacado o IPI e não será preenchido o CST do mesmo.

3.3.1 Escrituração

a) Pelo adquirente

Lançado no Livro de Saídas, nos campos próprios de produtos adquiridos para comercialização.

b) Pelo Destinatário

não contribuinte do IPI: lançamento no Livro de Entradas em “valor contábil” e “outras”.

industrial ou equiparado: lançada normalmente com crédito do imposto, se for o caso.

CFOP 1.121 / 2.121 Compra para comercialização, em venda à ordem, já recebida do vendedor remetente ou CFOP 1.120 / 2.120 Compra para industrialização, em venda à ordem, já recebida do vendedor remetente.

4. CANCELAMENTO DA OPERAÇÃO

Conforme previsto no artigo 240, inciso I do RIPI//2010, poderá o contribuinte se creditar do valor do imposto, já escriturado, caso haja o cancelamento da nota fiscal, antes da saída da mercadoria ao adquirente; como também pode ser escriturado como crédito o valor da diferença do imposto havendo redução de alíquota na remessa.

Ao registrar o crédito, o forncedor deverá anotar o motivo na coluna “Observações” do livro Registro de Apuração do IPI.

Caso haja a devolução das mercadorias, os procedimentos serão os mesmos de uma devolução por qualquer outro motivo. Com nota de devolução pelo adquirente e direito ao crédito mencionado neste documento fiscal.