FGTS

TR X INPC

Sumário

1. Juros e atualização monetária dos depósitos (JAM)

2. A origem da controvérsia

3. Comparativo da evolução da TR com o INPC

4. Conclusão

O Fundo de Garantia por Tempo de Serviço (FGTS) foi instituído pela Lei nº 5.107, de 13/09/66.

Esta lei foi regulamentada pelo Decreto nº 59.820, de 20/12/66.

É formado por depósitos mensais, efetuados pelas empresas em nome de seus empregados, no valor equivalente ao percentual de 8% das remunerações que lhes são pagas ou devidas.

Atualmente, a Lei que dispõe sobre o FGTS é a de nº 8.036, de 11/05/90, republicada em 14/05/90, já tendo sofrido várias alterações.

O FGTS representa para o trabalhador uma garantia para a indenização do tempo de serviço, nos casos de demissão imotivada.

1. JUROS E ATUALIZAÇÃO MONETÁRIA DOS DEPÓSITOS (JAM)

Os depósitos do FGTS são atualizados mensalmente da seguinte forma:

- Taxa Referencial (TR), mais

- 3% de juros reais ao ano.

LEI Nº 8.036, DE 11 DE MAIO DE 1990.

Art. 13. Os depósitos efetuados nas contas vinculadas serão corrigidos monetariamente com base nos parâmetros fixados para atualização dos saldos dos depósitos de poupança e capitalização juros de (três) por cento ao ano.

1º Até que ocorra a centralização prevista no item I do art. 7º, a atualização monetária e a capitalização de juros correrão à conta do Fundo e o respectivo crédito será efetuado na conta vinculada no primeiro dia útil de cada mês, com base no saldo existente no primeiro dia útil do mês anterior, deduzidos os saques ocorridos no período.

2º Após a centralização das contas vinculadas, na Caixa Econômica Federal, a atualização monetária e a capitalização de juros correrão à conta do Fundo e o respectivo crédito será efetuado na conta vinculada, no dia 10 (dez) de cada mês, com base no saldo existente no dia 10 (dez) do mês anterior ou no primeiro dia útil subseqüente, caso o dia 10 (dez) seja feriado bancário, deduzidos os saques ocorridos no período.

3º Para as contas vinculadas dos trabalhadores optantes existentes à data de 22 de setembro de 1971, a capitalização dos juros dos depósitos continuará a ser feita na seguinte progressão, salvo no caso de mudança de empresa, quando a capitalização dos juros passará a ser feita à taxa de 3 (três) por cento ao ano:

I - 3 (três) por cento, durante os dois primeiros anos de permanência na mesma empresa;

II - 4 (quatro) por cento, do terceiro ao quinto ano de permanência na mesma empresa;

III - 5 (cinco) por cento, do sexto ao décimo ano de permanência na mesma empresa;

IV - 6 (seis) por cento, a partir do décimo primeiro ano de permanência na mesma empresa.

4º O saldo das contas vinculadas é garantido pelo Governo Federal, podendo ser instituído seguro especial para esse fim.

LEI Nº 8.177, DE 1 DE MARÇO DE 1991.

Art. 1° O Banco Central do Brasil divulgará Taxa Referencial (TR), calculada a partir da remuneração mensal média líquida de impostos, dos depósitos a prazo fixo captados nos bancos comerciais, bancos de investimentos, bancos múltiplos com carteira comercial ou de investimentos, caixas econômicas, ou dos títulos públicos federais, estaduais e municipais, de acordo com metodologia a ser aprovada pelo Conselho Monetário Nacional, no prazo de sessenta dias, e enviada ao conhecimento do Senado Federal.

§ 2° As instituições que venham a ser utilizadas como bancos de referência, dentre elas, necessariamente, as dez maiores do País, classificadas pelo volume de depósitos a prazo fixo, estão obrigadas a fornecer as informações de que trata este artigo, segundo normas estabelecidas pelo Conselho Monetário Nacional, sujeitando-se a instituição e seus administradores, no caso de infração às referidas normas, às penas estabelecidas no art. 44 da Lei n° 4.595, de 31 de dezembro de 1964.

§ 3° Enquanto não aprovada a metodologia de cálculo de que trata este artigo, o Banco Central do Brasil fixará a TR.

Art. 2° O Banco Central do Brasil divulgará, para cada dia útil, a Taxa Referencial Diária (TRD), correspondendo seu valor diário à distribuição pro rata dia da TR fixada para o mês corrente. (Vide Lei nº 8.660, de 1993)

§ 1° Enquanto não divulgada a TR relativa ao mês corrente, o valor da TRD será fixado pelo Banco Central do Brasil com base em estimativa daquela taxa.

§ 2° Divulgada a TR, a fixação da TRD nos dias úteis restantes do mês deve ser realizada de forma tal que a TRD acumulada entre o 1° dia útil do mês e o 1° dia útil do mês subseqüente seja igual à TR do mês corrente.

...

Art. 12. Em cada período de rendimento, os depósitos de poupança serão remunerados:

I - como remuneração básica, por taxa correspondente à acumulação das TRD, no período transcorrido entre o dia do último crédito de rendimento, inclusive, e o dia do crédito de rendimento, exclusive;

II - como remuneração adicional, por juros de: (Redação dada pela Lei n º 12.703, de 2012)

a) 0,5% (cinco décimos por cento) ao mês, enquanto a meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, for superior a 8,5% (oito inteiros e cinco décimos por cento); ou (Redação dada pela Lei n º 12.703, de 2012)

b) 70% (setenta por cento) da meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, mensalizada, vigente na data de início do período de rendimento, nos demais casos. (Redação dada pela Lei n º 12.703, de 2012)

§ 1° A remuneração será calculada sobre o menor saldo apresentado em cada período de rendimento.

§ 2° Para os efeitos do disposto neste artigo, considera-se período de rendimento:

I - para os depósitos de pessoas físicas e entidades sem fins lucrativos, o mês corrido, a partir da data de aniversário da conta de depósito de poupança;

II - para os demais depósitos, o trimestre corrido a partir da data de aniversário da conta de depósito de poupança.

§ 3° A data de aniversário da conta de depósito de poupança será o dia do mês de sua abertura, considerando-se a data de aniversário das contas abertas nos dias 29, 30 e 31 como o dia 1° do mês seguinte.

§ 4° O crédito dos rendimentos será efetuado:

I - mensalmente, na data de aniversário da conta, para os depósitos de pessoa física e de entidades sem fins lucrativos; e

II - trimestralmente, na data de aniversário no último mês do trimestre, para os demais depósitos.

...

Art. 17. A partir de fevereiro de 1991, os saldos das contas do Fundo de Garantia por Tempo de Serviço (FGTS) passam a ser remunerados pela taxa aplicável à remuneração básica dos depósitos de poupança com data de aniversário no dia 1°, observada a periodicidade mensal para remuneração.

Parágrafo único. As taxas de juros previstas na legislação em vigor do FGTS são mantidas e consideradas como adicionais à remuneração prevista neste artigo.

...

2. A ORIGEM DA CONTROVÉRSIA

No dia 14/03/2013 o Supremo Tribunal Federal (STF) julgou conjuntamente as seguintes ações diretas de inconstitucionalidade (ADI):

- ADI 4357

- ADI 4372

- ADI 4400

Essas ADIs questionavam a aplicação da TR na atualização monetária dos débitos fazendários inscritos em precatórios.

A seguir destacamos parte do acórdão que julgou a TR como índice inaplicável para este tipo de atualização.

ADI 4357 – 4372 – 4400 - 4425 (Julgadas em conjunto)

14/03/2013 PLENÁRIO

AÇÃO DIRETA DE INCONSTITUCIONALIDADE 4.425 DISTRITO FEDERAL

RELATOR: MIN. AYRES BRITTO

REDATOR DO ACÓRDÃO: MIN. LUIZ FUX

REQTE.(S): CONFEDERAÇÃO NACIONAL DA INDÚSTRIA - CNI

ADV.(A/S): CASSIO AUGUSTO MUNIZ BORGES E OUTRO(A/S)

INTDO.(A/S): CONGRESSO NACIONAL

AM. CURIAE.: ESTADO DO PARÁ

PROC.(A/S)(ES): PROCURADOR-GERAL DO ESTADO DO PARÁ

...

5. A atualização monetária dos débitos fazendários inscritos em precatórios segundo o índice oficial de remuneração da caderneta de poupança viola o direito fundamental de propriedade (CF, art. 5º, XXII) na medida em que é manifestamente incapaz de preservar o valor real do crédito de que é titular o cidadão. A inflação, fenômeno tipicamente econômico-monetário, mostra-se insuscetível de captação apriorística (ex ante), de modo que o meio escolhido pelo legislador constituinte (remuneração da caderneta de poupança) é inidôneo a promover o fim a que se destina (traduzir a inflação do período).

6. A quantificação dos juros moratórios relativos a débitos fazendários inscritos em precatórios segundo o índice de remuneração da caderneta de poupança vulnera o princípio constitucional da isonomia (CF, art. 5º, caput) ao incidir sobre débitos estatais de natureza tributária, pela discriminação em detrimento da parte processual privada que, salvo expressa determinação em contrário, responde pelos juros da mora tributária à taxa de 1% ao mês em favor do Estado (ex vi do art. 161, §1º, CTN). Declaração de inconstitucionalidade parcial sem redução da expressão “independentemente de sua natureza”, contida no art. 100, §12, da CF, incluído pela EC nº 62/09, para determinar que, quanto aos precatórios de natureza tributária, sejam aplicados os mesmos juros de mora incidentes sobre todo e qualquer crédito tributário.

7. O art. 1º-F da Lei nº 9.494/97, com redação dada pela Lei nº 11.960/09, ao reproduzir as regras da EC nº 62/09 quanto à atualização monetária e à fixação de juros moratórios de créditos inscritos em precatórios incorre nos mesmos vícios de juridicidade que inquinam o art. 100, §12, da CF, razão pela qual se revela inconstitucional por arrastamento, na mesma extensão dos itens 5 e 6 supra.

...

Partindo desse precedente, criou-se o entendimento de que os depósitos de FGTS também não poderiam ser atualizados pela TR.

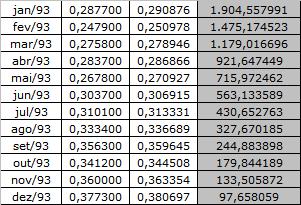

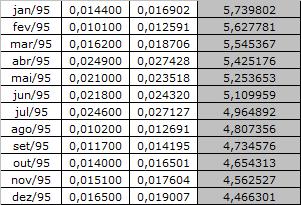

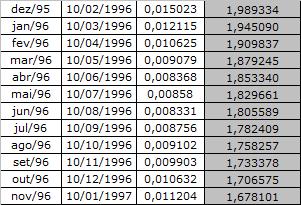

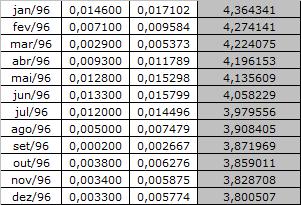

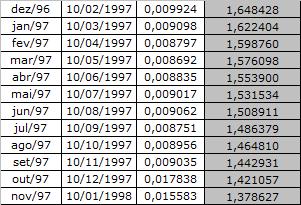

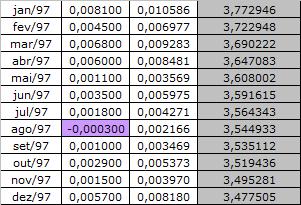

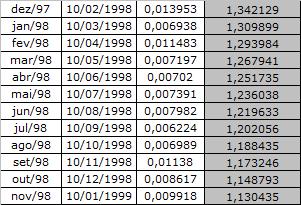

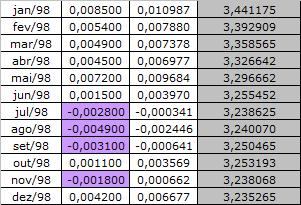

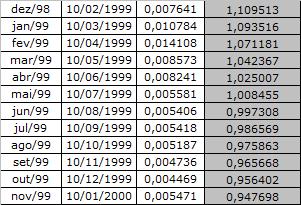

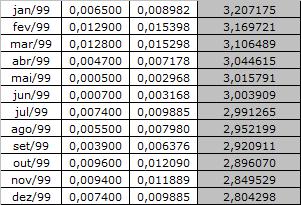

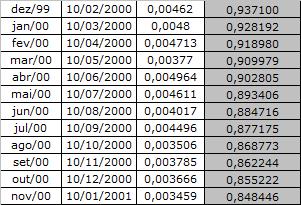

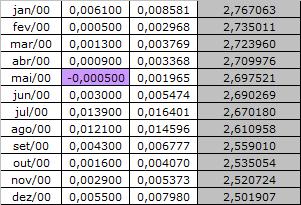

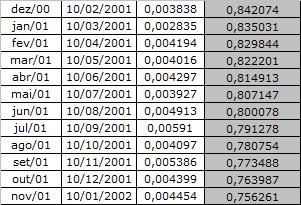

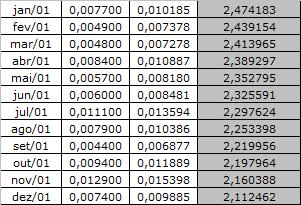

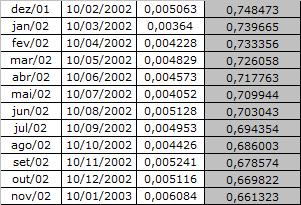

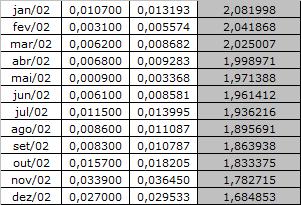

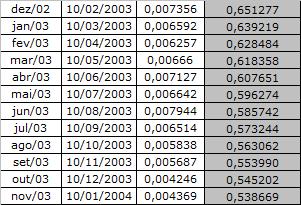

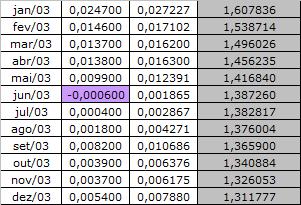

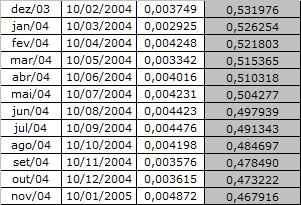

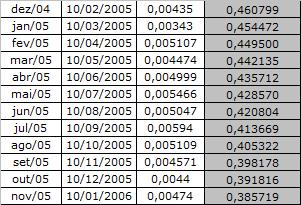

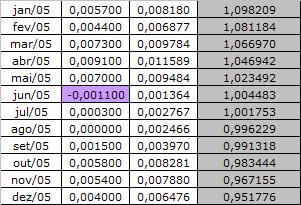

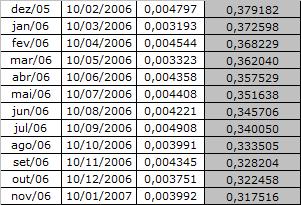

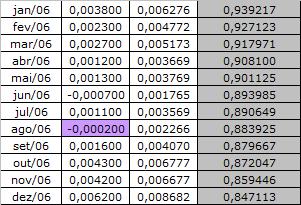

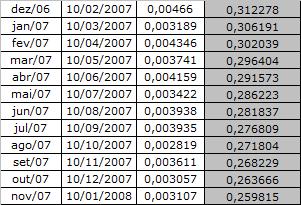

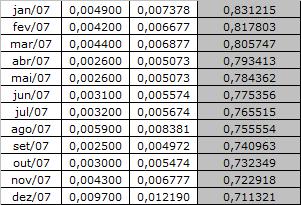

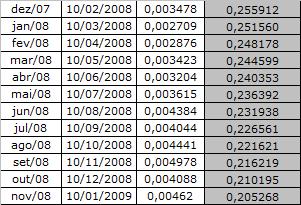

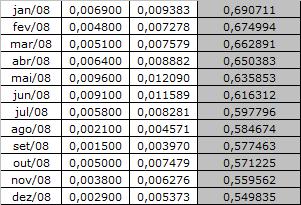

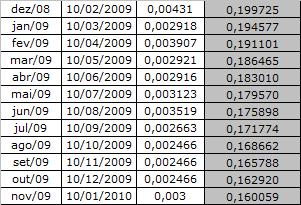

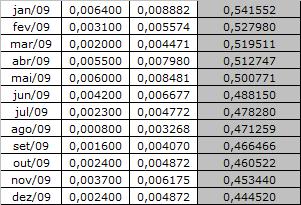

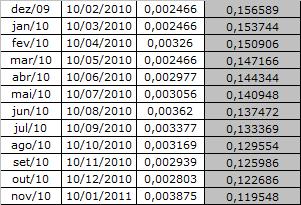

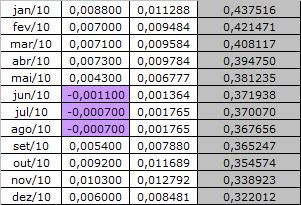

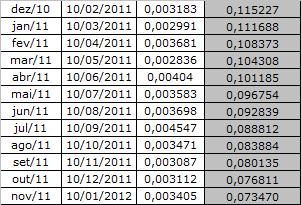

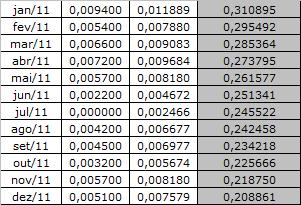

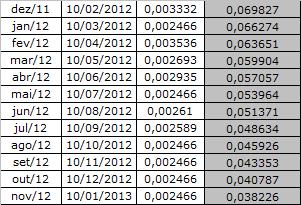

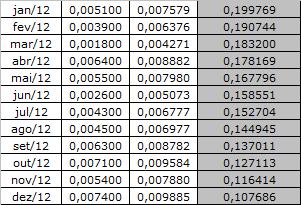

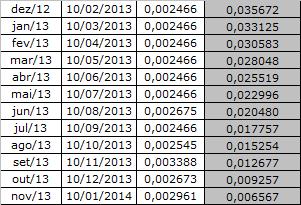

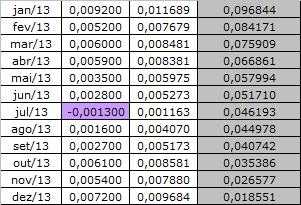

3. COMPARATIVO DA EVOLUÇÃO DA TR COM O INPC

O INPC (IBGE) foi criado em 04/1979, inicialmente com o objetivo de orientar os reajustes de salários dos trabalhadores.

A população-objetivo do INPC abrange as famílias com rendimentos mensais compreendidos entre 1 e 5 salários-mínimos (aproximadamente 50% das famílias brasileiras), cujo chefe é assalariado em sua ocupação principal e residente nas áreas urbanas das regiões, qualquer que seja a fonte de rendimentos, e demais residentes nas áreas urbanas das regiões metropolitanas abrangidas.

Também é utilizado para reajuste dos benefícios previdenciários.

Desta forma, nada mais justo que eleger este índice para estabelecer um comparativo com a evolução da TR.

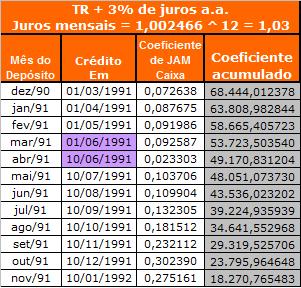

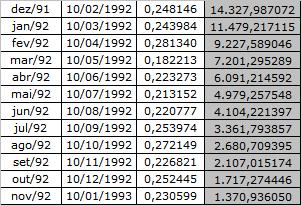

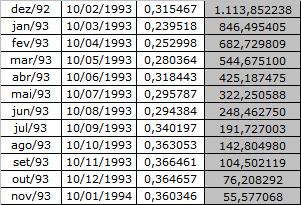

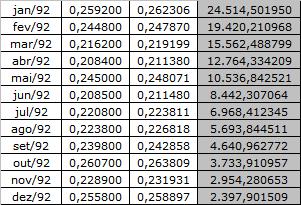

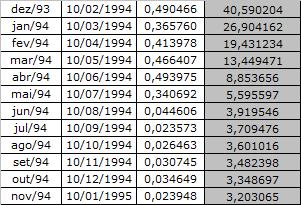

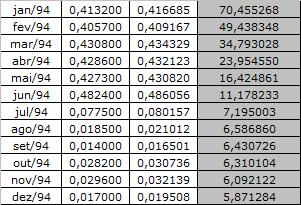

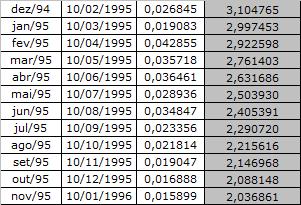

A data inicial para mesurar esta evolução é 02/1992, início da aplicação da TR nas atualizações dos depósitos de FGTS.

Parâmetros utilizados:

- CAIXA ECONÔMICA FEDERAL: TR + 3% DE JUROS AO ANO

- ÍNDICE ALTERNATIVO: INPC + 3% DE JUROS AO ANO

Coeficientes acumulados:

- TR + Juros: 68.444,0122378

- INPC + Juros: 122.207,013544

Diferença percentual:

78,55%

Variação percentual: 377,67% Variação percentual: 377,67%

|

Variação percentual: 398,49% Variação percentual: 398,49%

|

Variação percentual: 1.185,28% Variação percentual: 1.185,28%

Variação percentual: 2.580,56% Variação percentual: 2.580,56%

|

Variação percentual: 1.186,53% Variação percentual: 1.186,53%

Variação percentual: 2.566,78% Variação percentual: 2.566,78%

|

Variação percentual: 913,22% Variação percentual: 913,22%

|

Variação percentual: 960,20% Variação percentual: 960,20%

|

|

|

Variação percentual: 37,31%

|

Variação percentual: 25,64%

|

Variação percentual: 12,87%

|

Variação percentual: 12,39% |

Variação percentual: 13,08%  |

Variação percentual: 7,47% |

Variação percentual: 11,03%  |

Variação percentual: 5,56%  |

Variação percentual: 8,90%  |

Variação percentual: 11,68%  |

Variação percentual: 5,16%  |

Variação percentual: 8,43%  |

Variação percentual: 5,35%  |

Variação percentual: 12,73%  |

Variação percentual: 5,89%  |

Variação percentual: 18,18%  |

Variação percentual: 7,79%  |

Variação percentual: 13,70%  |

Variação percentual: 4,87%  |

Variação percentual: 9,32%  |

Variação percentual: 5,92%  |

Variação percentual: 8,20%  |

Variação percentual: 5,10%  |

Variação percentual: 5,90%  |

Variação percentual: 4,49%  |

Variação percentual: 8,31%  |

Variação percentual: 4,68%  |

Variação percentual: 9,68%  |

Variação percentual: 3,73%  |

Variação percentual: 7,24%  |

Variação percentual: 3,71%  |

Variação percentual: 9,66%  |

Variação percentual: 4,24%  |

Variação percentual: 9,26%  |

Variação percentual: 3,30%  |

Variação percentual: 9,38%  |

Variação percentual: 3,20%  |

Variação percentual: 8,73%  |

Variação percentual: 0,36% |

Variação percentual: 0,88% |

|

4. CONCLUSÃO

Com o julgamento dos precatórios pelo STF, foi aberto um precedente.

Não é um direito líquido e certo, pois o FGTS é um patrimônio do empregado. Uma espécie de poupança forçada. Não tem o tratamento de um precatório.

Várias sentenças sobre o assunto estão sendo favoráveis aos empregados, porém, em instâncias inferiores.

Necessariamente o STF vai julgar em última instância.

Até chegar neste ponto, é um longo caminho. Entenda-se “longo caminho” como muito tempo. Anos, talvez, décadas.

Fundamentos Legais: Os citados no texto.