APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

Considerações

Sumário

- 1. Introdução

- 2. Conceitos

- 3. Inscrição De Segurado Para Os Efeitos Da Previdência Social

- 3.1 - Filiação À Previdência Social

- 3.2 - Identificação No CNIS (NIT, PIS OU PASEP)

- 3.3 - Falta Das Informações Sobre Contribuições Ou Remunerações – CNIS

- 4. Espécies De Prestação

- 5. Carência

- 6. Perda Da Qualidade Do Segurado

- 7. Tempo De Contribuição

- 7.1 - Normas Para Contagem Do Tempo De Contribuição

- 7.2 - Considerados Como Tempo De Contribuição

- 7.3 - Não Serão Considerados Como Tempo De Contribuição

- 7.3.1 - Plano Simplificado De Previdência (PSP) – Aposentadoria Somente Por Idade

- 8. Aposentadoria Por Tempo De Contribuição

- 8.1 - Aposentadoria Integral

- 8.2 - Aposentadoria Proporcional

- 9. Aposentadoria Por Tempo De Contribuição Do Professor

- 9.1 - Comprovação

- 9.2 – Períodos Computados

- 9.3 - Vedado

- 10. Conversão De Tempo Especial

- 11. Requerimento Da Aposentadoria Por Tempo De Contribuição

- 11.1 - Documentos Para Comprovação Dos Requisitos

- 11.1.1 - Incêndio, Inundação Ou Desmoronamento, Que Tenha Atingido A Empresa Ou Encerramento Da Empresa

- 12. Fator Previdenciário

- 13. Valor Do Benefício

- 13. 1 – Descontos Na Renda Mensal Do Benefício

- 13.2 - Atividades Concomitantes

- 13.3 - Reajuste Do Benefício

- 13.4 - Irredutibilidade Do Valor Do Benefício

- 14. Início Do Pagamento

- 15. Retroação Da Data Do Início Das Contribuições

- 16. Irreversíveis E Irrenunciáveis

- 17. Benefícios A Que Tem Direito

- 18. Apuração De Irregularidades E Falhas Existentes

- 19. Decadência E Prescrição

- 20. Aposentado Que Volta A Trabalhar

- 21. Aspectos Trabalhistas

- 21.1 - Verbas Rescisórias

1. INTRODUÇÃO

O Decreto nº 3.048, de 06 de maio de 1999, aprovou o Regulamento da Previdência Social e estabelece que a saúde é direito de todos e dever do Estado, com garantia através de políticas sociais e econômicas, reduzindo o risco de doença e de outros agravos e também ao acesso universal e igualitário às ações e serviços para sua promoção, proteção e recuperação.

O artigo primeiro do decreto citado estabelece que a seguridade social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinado a assegurar o direito relativo à saúde, à previdência e à assistência social.

E o artigo terceiro do mesmo decreto dispõe que a assistência social é a política social que provê o atendimento das necessidades básicas, traduzidas em proteção à família, à maternidade, à infância, à adolescência, à velhice e à pessoa portadora de deficiência, independentemente de contribuição à seguridade social.

A seguridade social abrange um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinado a assegurar o direito relativo à saúde, à previdência e à assistência social.

Nesta matéria trataremos sobre a aposentadoria por tempo de contribuição, com suas considerações e procedimentos, conforme determina as legislações vigentes.

2. CONCEITOS

Segue abaixo alguns conceitos para melhor compreensão da matéria.

A previdência social é organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, cuja principal função é a proteção social, abrangendo a cobertura dos benefícios, tais como de riscos decorrentes de doença, invalidez, idade avançada, salário-família, auxílio-reclusão, proteção à maternidade, concedendo auxílio-doença, aposentadoria e pensão por morte.

“A aposentadoria nas palavras de Castro e Lazzari é a prestação por excelência da Previdência Social, juntamente com a pensão por morte. Ambas substituem, em caráter permanente, os rendimentos do segurado e asseguram sua subsistência e daqueles que dele dependem”.

A aposentadoria é um benefício de prestação continuada, cujas regras para concessão estão estabelecidas na Lei nº 8.213/1991, regulamentada pelo Decreto nº 3.048/1999 e na Instrução Normativa INSS/PRES nº 45, de 06 de agosto de 2010, que dispõe sobre a administração de informações dos segurados, o reconhecimento, a manutenção e a revisão de direitos dos beneficiários da Previdência Social e também disciplina o processo administrativo previdenciário no campo do Instituto Nacional do Seguro Social - INSS.

Carência é o período correspondente ao número mínimo de contribuições mensais indispensáveis para que o segurado da Previdência Social tenha direito ao benefício (Decreto nº 3.048/1999, artigo 26).

Salário-de-contribuição é o valor que o segurado da Previdência Social contribui mensalmente para auferir os benefícios previdenciários (Instrução Normativa RFB nº 971/2009, artigo 55).

Salário-de-benefício é o valor básico utilizado para cálculo da renda mensal dos benefícios de prestação continuada da Previdência Social, exceto o salário-família, a pensão por morte, o salário-maternidade e os demais benefícios de Legislação especial (Decreto nº 3.048/1999, artigo 31).

3. INSCRIÇÃO DE SEGURADO PARA OS EFEITOS DA PREVIDÊNCIA SOCIAL

O Decreto nº 3.048/1999 traz, em seus artigos 18 aos 21, disposições referentes à inscrição do segurado para os efeitos da previdência social.

O limite mínimo de idade para ingresso no RGPS do segurado obrigatório que exerce atividade urbana ou rural, do facultativo e do segurado especial, é de 16 (dezesseis) anos, exceto para menor aprendiz, que é de 14 (quatorze) anos (Instrução Normativa INSS/PRES nº 45/2010, artigo 30, inciso IV).

Conforme o artigo 18 do Decreto n° 3.048/1999 considera-se inscrição de segurado para os efeitos da previdência social o ato pelo qual o segurado é cadastrado no Regime Geral de Previdência Social, mediante comprovação dos dados pessoais e de outros elementos necessários e úteis a sua caracterização, observado o disposto no art. 330 e seu parágrafo único, na seguinte forma:

a) o empregado e trabalhador avulso - pelo preenchimento dos documentos que os habilitem ao exercício da atividade, formalizado pelo contrato de trabalho, no caso de empregado, observado o disposto no § 2o do art. 20, e pelo cadastramento e registro no sindicato ou órgão gestor de mão-de-obra, no caso de trabalhador avulso;

b) empregado doméstico - pela apresentação de documento que comprove a existência de contrato de trabalho;

c) contribuinte individual - pela apresentação de documento que caracterize a sua condição ou o exercício de atividade profissional, liberal ou não;

d) segurado especial - pela apresentação de documento que comprove o exercício de atividade rural; e

e) facultativo - pela apresentação de documento de identidade e declaração expressa de que não exerce atividade que o enquadre na categoria de segurado obrigatório.

3.1 - Filiação À Previdência Social

Filiação é o vínculo que se estabelece entre pessoas que contribuem para a previdência social, do qual decorrem direitos e obrigações. E filiado é aquele que se relaciona com a Previdência Social na qualidade de segurado obrigatório ou facultativo, através de contribuições (Instrução Normativa INSS/PRES nº 45/2010, artigo 39).

Filiação do segurado na Previdência Social é o ato pelo qual o mesmo é cadastrado no Regime Geral de Previdência Social como facultativo, mediante comprovação dos dados pessoais e de outros elementos necessários e úteis a sua caracterização, sendo o limite mínimo para esta inscrição 16 (dezesseis) anos de idade (Decreto nº 3.048/1999, artigo 11).

3.2 - Identificação No CNIS (NIT, PIS Ou PASEP)

De acordo com o artigo 330 do Decreto n° 3.048/1999, com a implantação do Cadastro Nacional de Informações Sociais (CNIS), todos os segurados serão identificados pelo Número de Identificação do Trabalhador (NIT), que será único, pessoal e intransferível, independentemente de alterações de categoria profissional e formalizado pelo Documento de Cadastramento do Trabalhador.

E o parágrafo único do artigo acima, estabelece que ao segurado já cadastrado no Programa de Integração Social/Programa de Assistência ao Servidor Público (PIS/PASEP) não caberá novo cadastramento.

O Decreto nº 3.048/1999 dispõe no artigo 18, §§ 1° ao 8°, dispositivos referentes à inscrição do segurado para os efeitos da previdência social, conforme abaixo:

A inscrição do segurado de que trata a alínea “a” do item “3” desta matéria será efetuada diretamente na empresa, sindicato ou órgão gestor de mão-de-obra e a dos demais no Instituto Nacional do Seguro Social.

A inscrição do segurado em qualquer categoria mencionada neste artigo exige a idade mínima de 16 (dezesseis) anos.

Todo aquele que exercer, concomitantemente, mais de uma atividade remunerada sujeita ao Regime Geral de Previdência Social será obrigatoriamente inscrito em relação a cada uma delas.

Presentes os pressupostos da filiação, admite-se a inscrição post mortem do segurado especial.

A comprovação dos dados pessoais e de outros elementos necessários e úteis à caracterização do segurado poderá ser exigida quando da concessão do benefício.

A comprovação de vínculos e remunerações poderá ser utilizada para completar a omissão do empregador, colaborando com informação inserida ou retificada extemporaneamente ou para subsidiar a avaliação dos dados do CNIS (Artigo 19-B do Decreto nº 3.048/1999, com inclusão do Decreto nº 6.722/2008).

A inscrição do segurado especial será feita de forma a vinculá-lo ao seu respectivo grupo familiar e conterá, além das informações pessoais, a identificação da forma do exercício da atividade, se individual ou em regime de economia familiar; da condição no grupo familiar, se titular ou componente; do tipo de ocupação do titular de acordo com tabela do Código Brasileiro de Ocupações; da forma de ocupação do titular vinculando-o à propriedade ou embarcação em que trabalha, da propriedade em que desenvolve a atividade, se nela reside ou o município onde reside e, quando for o caso, a identificação e inscrição da pessoa responsável pelo grupo familiar.

O segurado especial integrante de grupo familiar que não seja proprietário do imóvel rural ou da embarcação em que desenvolve sua atividade deve informar, no ato da inscrição, conforme o caso, o nome e o CPF do parceiro ou meeiro outorgante, arrendador, comodante ou assemelhado.

O artigo 19 do Decreto n° 3.048/1999 estabelece que os dados constantes do Cadastro Nacional de Informações Sociais - CNIS relativos a vínculos, remunerações e contribuições valem como prova de filiação à previdência social, tempo de contribuição e salários-de-contribuição.

O parágrafo único do artigo citado acima, dispõe que o segurado poderá solicitar, a qualquer momento, a inclusão, exclusão ou retificação das informações constantes do CNIS, com a apresentação de documentos comprobatórios dos dados divergentes, conforme critérios definidos pelo INSS, independentemente de requerimento de benefício, exceto na hipótese do art. 142.

“Art. 142. A justificação administrativa constitui recurso utilizado para suprir a falta ou insuficiência de documento ou produzir prova de fato ou circunstância de interesse dos beneficiários, perante a previdência social.

§ 1º Não será admitida a justificação administrativa quando o fato a comprovar exigir registro público de casamento, de idade ou de óbito, ou de qualquer ato jurídico para o qual a lei prescreva forma especial.

§ 2º O processo de justificação administrativa é parte de processo antecedente, vedada sua tramitação na condição de processo autônomo”.

3.3 - Falta Das Informações Sobre Contribuições Ou Remunerações – CNIS

Não constando do CNIS informações sobre contribuições ou remunerações, ou havendo dúvida sobre a regularidade do vínculo, motivada por divergências ou insuficiências de dados relativos ao empregador, ao segurado, à natureza do vínculo, ou a procedência da informação, esse período respectivo somente será confirmado mediante a apresentação pelo segurado da documentação comprobatória solicitada pelo INSS. (artigo 19, § 5° do Decreto n° 3.048/1999).

O INSS poderá definir critérios para apuração das informações constantes da GFIP que ainda não tiver sido processada, bem como para aceitação de informações relativas a situações cuja regularidade depende de atendimento de critério estabelecido em lei. (artigo 19, § 5° do Decreto n° 3.048/1999).

4. ESPÉCIES DE PRESTAÇÃO

De acordo com o artigo 25 do Decreto n° 3.048/1999, o Regime Geral de Previdência Social compreende as seguintes prestações, expressas em benefícios e serviços:

Quanto ao segurado:

a) aposentadoria por invalidez;

b) aposentadoria por idade;

c) aposentadoria por tempo de contribuição;

d) aposentadoria especial;

e) auxílio-doença;

f) salário-família;

g) salário-maternidade; e

h) auxílio-acidente;

Quanto ao dependente:

a) pensão por morte; e

b) auxílio-reclusão;

Quanto ao segurado e dependente:

a) reabilitação profissional.

5. CARÊNCIA

A concessão das prestações pecuniárias do Regime Geral de Previdência Social depende de carência.

O Decreto n° 3.048/1999, artigo 26 estabelece, que o período de carência é o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências.

O período em que o segurado tenha exercido atividades na mesma categoria ou em categorias diferenciadas como empregado, trabalhador avulso, empregado doméstico e contribuinte individual, e não tenha ocorrido a perda da qualidade de segurado entre os períodos de atividade, será computado para fins de carência (Instrução Normativa INSS/PRES nº 45/2010, artigo 156).

O artigo 29 do Decreto n° 3.048/1999, inciso II, no caso de aposentadoria por tempo de contribuição, determina que a concessão das prestações pecuniárias do Regime Geral de Previdência Social, depende de período de carência, de 180 (cento e oitenta) contribuições mensais.

6. PERDA DA QUALIDADE DO SEGURADO

A perda da qualidade de segurado não será considerada para a concessão das aposentadorias por tempo de contribuição e especial (Artigo 13, § 5º, e artigo 14 do Decreto nº 3.048/1999).

“Decreto n° 3.048/1999. Art. 180. Ressalvado o disposto nos §§ 5º e 6º do art. 13, a perda da qualidade de segurado importa em caducidade dos direitos inerentes a essa qualidade.

§ 1º A perda da qualidade de segurado não prejudica o direito à aposentadoria para cuja concessão tenham sido preenchidos todos os requisitos, segundo a legislação em vigor à época em que estes requisitos foram atendidos”.

O trabalhador pode se aposentar mesmo perdendo a qualidade de segurado, porém terá que cumprir um tempo de contribuição ao Instituto Nacional de Seguridade Social, que funciona da seguinte forma:

a) os inscritos a partir de 25 de julho de 1991 devem ter, pelo menos, 180 (cento e oitenta) contribuições mensais;

b) os inscritos antes dessa data têm de seguir a tabela progressiva, abaixo:

“Lei nº 8.213/1991, Art. 142. Para o segurado inscrito na Previdência Social Urbana até 24 de julho de 1991, bem como para o trabalhador e o empregador rural cobertos pela Previdência Social Rural, a carência das aposentadorias por idade, por tempo de serviço e especial obedecerá à seguinte tabela, levando-se em conta o ano em que o segurado implementou todas as condições necessárias à obtenção do benefício”.

ANO DE

IMPLEMENTAÇÃO

DAS CONDIÇÕES |

CARÊNCIA EXIGIDA

(MESES) |

ANO DE IMPLEMENTAÇÃO DAS CONDIÇÕES |

CARÊNCIA EXIGIDA

(MESES) |

1991 |

60 |

2001 |

120 |

1992 |

60 |

2002 |

126 |

1993 |

66 |

2003 |

132 |

1994 |

72 |

2004 |

138 |

1995 |

78 |

2005 |

144 |

1996 |

90 |

2006 |

150 |

1997 |

96 |

2007 |

156 |

1998 |

102 |

2008 |

162 |

1999 |

108 |

2009 |

168 |

2000 |

114 |

2010 |

174 |

- |

- |

2011 |

180 |

7. TEMPO DE CONTRIBUIÇÃO

Considera-se tempo de contribuição o lapso transcorrido, de data a data, desde a admissão na empresa ou o início de atividade vinculada à Previdência Social Urbana e Rural, ainda que anterior à sua instituição, até a dispensa ou o afastamento da atividade, descontados os períodos legalmente estabelecidos como de suspensão do contrato de trabalho, de interrupção de exercício e de desligamento da atividade (Instrução Normativa INSS/PRES nº 45, de 06 de agosto de 2010, artigos 72, 78, e o Decreto nº 3.048/1999, artigo 59).

“Decreto n° 3.048/1999. Art. 59. Considera-se tempo de contribuição o tempo, contado de data a data, desde o início até a data do requerimento ou do desligamento de atividade abrangida pela previdência social, descontados os períodos legalmente estabelecidos como de suspensão de contrato de trabalho, de interrupção de exercício e de desligamento da atividade.

§ 1º Cabe ao contribuinte individual comprovar a interrupção ou o encerramento da atividade pela qual vinha contribuindo, sob pena de ser considerado em débito no período sem contribuição. (Incluído pelo Decreto n° 4.729, de 2003)

§ 2º A comprovação da interrupção ou encerramento da atividade do contribuinte individual será feita, no caso dos segurados enquadrados nas alíneas "j" e "l" do inciso V do art. 9º, mediante declaração, ainda que extemporânea, e, para os demais, com base em distrato social, alteração contratual ou documento equivalente emitido por junta comercial, secretaria federal, estadual, distrital ou municipal ou por outros órgãos oficiais, ou outra forma admitida pelo INSS. (Incluído pelo Decreto n° 4.729, de 2003)”.

7.1 - Normas Para Contagem Do Tempo De Contribuição

O tempo de contribuição será contado de acordo com a Legislação pertinente, observadas as seguintes normas (Artigo 127 do Decreto nº 3.048/1999):

a) não será admitida a contagem em dobro ou em outras condições especiais;

b) é vedada a contagem de tempo de contribuição no serviço público com o de contribuição na atividade privada, quando concomitantes;

c) não será contado por um regime o tempo de contribuição utilizado para concessão de aposentadoria por outro regime;

d) o tempo de contribuição anterior ou posterior à obrigatoriedade de filiação à previdência social somente será contado mediante observância, quanto ao período respectivo, do disposto nos arts. 122 e 124; e

e) o tempo de contribuição do segurado trabalhador rural anterior à competência novembro de 1991 será computado, desde que observado o disposto no parágrafo único do art. 123, no § 13 do art. 216 e no § 8º do art. 239.

7.2 - Considerados Como Tempo De Contribuição

Até que lei específica discipline a matéria, são contados como tempo de contribuição, entre outros, de acordo com o artigo 60 do Decreto nº 3.048/1999 e artigo 78 da IN INSS/PRES n° 45/2010:

a) o período de exercício de atividade remunerada abrangida pela previdência social urbana e rural, ainda que anterior à sua instituição, respeitado o disposto no inciso XVII;

b) o período de contribuição efetuada por segurado depois de ter deixado de exercer atividade remunerada que o enquadrava como segurado obrigatório da previdência social;

c) período em que o segurado esteve recebendo auxílio-doença ou aposentadoria por invalidez, entre períodos de atividade;

d) o tempo de serviço militar, salvo se já contado para inatividade remunerada nas Forças Armadas ou auxiliares, ou para aposentadoria no serviço público federal, estadual, do Distrito Federal ou municipal, ainda que anterior à filiação ao Regime Geral de Previdência Social, nas seguintes condições:

d.1) obrigatório ou voluntário; e

d.2) alternativo, assim considerado o atribuído pelas Forças Armadas àqueles que, após alistamento, alegarem imperativo de consciência, entendendo-se como tal o decorrente de crença religiosa e de convicção filosófica ou política, para se eximirem de atividades de caráter militar;

e) o período em que a segurada esteve recebendo salário-maternidade;

f) o período de contribuição efetuada como segurado facultativo;

g) o período de afastamento da atividade do segurado anistiado que, em virtude de motivação exclusivamente política, foi atingido por atos de exceção, institucional ou complementar, ou abrangido pelo Decreto Legislativo n° 18,de 15 de dezembro de 1961, pelo Decreto-Lei n° 864,de 12 de setembro de 1969, ou que, em virtude de pressões ostensivas ou expedientes oficiais sigilosos, tenha sido demitido ou compelido ao afastamento de atividade remunerada no período de 18 de setembro de 1946 a 5 de outubro de 1988;

h) o tempo de serviço público federal, estadual, do Distrito Federal ou municipal, inclusive o prestado a autarquia ou a sociedade de economia mista ou fundação instituída pelo Poder Público, regularmente certificado na forma da Lei n° 3.841, de 15 de dezembro de 1960, desde que a respectiva certidão tenha sido requerida na entidade para a qual o serviço foi prestado até 30 de setembro de 1975, véspera do início da vigência da Lei n° 6.226, de 14 de junho de 1975;

i) o período em que o segurado esteve recebendo benefício por incapacidade por acidente do trabalho, intercalado ou não;

j) o tempo de serviço do segurado trabalhador rural anterior à competência novembro de 1991;

k) o tempo de exercício de mandato classista junto a órgão de deliberação coletiva em que, nessa qualidade, tenha havido contribuição para a previdência social;

l) o tempo de serviço público prestado à administração federal direta e autarquias federais, bem como às estaduais, do Distrito Federal e municipais, quando aplicada a legislação que autorizou a contagem recíproca de tempo de contribuição;

m) o período de licença remunerada, desde que tenha havido desconto de contribuições;

n) o período em que o segurado tenha sido colocado pela empresa em disponibilidade remunerada, desde que tenha havido desconto de contribuições;

o) o tempo de serviço prestado à Justiça dos Estados, às serventias extrajudiciais e às escrivanias judiciais, desde que não tenha havido remuneração pelos cofres públicos e que a atividade não estivesse à época vinculada a regime próprio de previdência social;

p) o tempo de atividade patronal ou autônoma, exercida anteriormente à vigência da Lei n° 3.807, de 26 de agosto de 1960, desde que indenizado conforme o disposto no art. 122;

q) o período de atividade na condição de empregador rural, desde que comprovado o recolhimento de contribuições na forma da Lei n° 6.260, de 6 de novembro de 1975, com indenização do período anterior, conforme o disposto no art. 122;

r) o período de atividade dos auxiliares locais de nacionalidade brasileira no exterior, amparados pela Lei n° 8.745, de 1993, anteriormente a 1º de janeiro de 1994, desde que sua situação previdenciária esteja regularizada junto ao Instituto Nacional do Seguro Social;

s) o tempo de exercício de mandato eletivo federal, estadual, distrital ou municipal, desde que tenha havido contribuição em época própria e não tenha sido contado para efeito de aposentadoria por outro regime de previdência social;

t) o tempo de trabalho em que o segurado esteve exposto a agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à integridade física, observado o disposto nos arts. 64 a 70; e

u) o tempo de contribuição efetuado pelo servidor público de que tratam as alíneas "i", "j" e "l" do inciso I do caput do art. 9º e o § 2º do art. 26, com base nos arts. 8° e 9° da Lei n° 8.162, de janeiro de 1991, e no art. 2° da Lei n° 8.688, de 21 de julho de 1993.

v) o tempo exercido na condição de aluno-aprendiz referente ao período de aprendizado profissional realizado em escola técnica, desde que comprovada a remuneração, mesmo que indireta, à conta do orçamento público e o vínculo empregatício. (Incluído pelo Decreto n° 6.722, de 2008).

Outras considerações, conforme os §§ 1° a 8°, do artigo 60 do Decreto nº 3.048/1999:

“§ 1º Não será computado como tempo de contribuição o já considerado para concessão de qualquer aposentadoria prevista neste Regulamento ou por outro regime de previdência social.

§ 3º O tempo de contribuição de que trata este artigo será considerado para cálculo do valor da renda mensal de qualquer benefício.

§ 2º (Revogado pelo Decreto n° 3.265, de 1999).

§ 4º O segurado especial que contribui na forma do § 2º do art. 200 somente fará jus à aposentadoria por idade, tempo de contribuição e especial após o cumprimento da carência exigida para estes benefícios, não sendo considerado como período de carência o tempo de atividade rural não contributivo.

§ 5º Não se aplica o disposto no inciso VII (vide alínea “g” citada anteriormente – item “7.2” desta matéria) ao segurado demitido ou exonerado em razão de processos administrativos ou de aplicação de política de pessoal do governo, da empresa ou da entidade a que estavam vinculados, assim como ao segurado ex-dirigente ou ex-representante sindical que não comprove prévia existência do vínculo empregatício mantido com a empresa ou sindicato e o conseqüente afastamento da atividade remunerada em razão dos atos mencionados no referido inciso.

§ 6º Caberá a cada interessado alcançado pelas disposições do inciso VII (vide alínea “g” citada anteriormente – item “7.2” desta matéria) comprovar a condição de segurado obrigatório da previdência social, mediante apresentação dos documentos contemporâneos dos fatos ensejadores da demissão ou afastamento da atividade remunerada, assim como apresentar o ato declaratório da anistia, expedido pela autoridade competente, e a conseqüente comprovação da sua publicação oficial.

§ 7º Para o cômputo do período a que se refere o inciso VII (vide alínea “g” citada anteriormente – item “7.2” desta matéria), o Instituto Nacional do Seguro Social deverá observar se no ato declaratório da anistia consta o fundamento legal no qual se fundou e o nome do órgão, da empresa ou da entidade a que estava vinculado o segurado à época dos atos que ensejaram a demissão ou o afastamento da atividade remunerada.

§ 8º É indispensável para o cômputo do período a que se refere o inciso VII (vide alínea “g” citada anteriormente – item “7.2” desta matéria) a prova da relação de causa entre a demissão ou afastamento da atividade remunerada e a motivação referida no citado inciso”.

7.3 - Não Serão Considerados Como Tempo De Contribuição

Não serão computados como tempo de contribuição os períodos (IN INSS/PRES n° 45, de 06.08.2010, artigo 79):

a) correspondentes ao emprego ou a atividade não vinculada ao RPPS (Regime Próprio da Previdência Social);

b) em que o segurado era amparado por RPPS, exceto se certificado regularmente por CTC (Certidão de Tempo de Contribuição) nos termos da contagem recíproca;

c) que tenham sido considerados para a concessão de outra aposentadoria pelo RPPS ou qualquer outro regime de Previdência Social;

d) em que o segurado recebeu benefício por incapacidade, ressalvadas as hipóteses de volta à atividade ou ao recolhimento de contribuições como facultativo, observado o disposto no inciso IX do art. 60 do RPS;

e) exercidos com menos de 16 (dezesseis) anos, observado o disposto no art. 30, salvo as exceções previstas em lei;

f) de contagem em dobro das licenças prêmio não gozadas do servidor público optante pelo regime da CLT e os de servidor de instituição federal de ensino, na forma prevista no Decreto nº 94.664, de 23 de julho de 1987;

g) do bolsista e do estagiário que prestam serviços à empresa, de acordo com a Lei nº 11.718, de 20 de junho de 2008, exceto se houver recolhimento à época na condição de facultativo;

h) exercidos a título de colaboração por monitores ou alfabetizadores recrutados pelas comissões municipais da Fundação Movimento Brasileiro de Alfabetização - MOBRAL, para desempenho de atividade de caráter não econômico e eventual, por não acarretar qualquer ônus de natureza trabalhista ou previdenciária, conforme estabelecido no Decreto nº 74.562, de 16 de setembro de 1974, ainda que objeto de CTC;

i) os períodos de aprendizado profissional realizados a partir de 16 de dezembro de 1998, data da publicação da Emenda Constitucional nº 20/1998, na condição de aluno aprendiz nas escolas técnicas, previstos no art. 92;

j) para efeito de concessão de aposentadoria por tempo de contribuição e CTC, o período em que o segurado contribuinte individual e facultativo tiver contribuído sob a alíquota de 11% (onze por cento), conforme o que determina no § 2º do artigo 21 da Lei nº 8.212/1991, salvo se complementar em mais 9% (nove por cento) as contribuições, conforme disciplinado no § 3º do respectivo artigo; e

k) o das contribuições vertidas, em época própria, na condição de segurado facultativo, por servidor público civil ou militar da União, do Estado, do Distrito Federal ou do Município, bem como o das respectivas Autarquias e Fundações, sujeito a RPPS, inclusive aquele que sofreu alteração de regime jurídico, no período de 06 de março de 1997, data da publicação do RBPS, aprovado pelo Decreto nº 2.171/1997, a 15 de dezembro de 1998, véspera da vigência da Emenda Constitucional nº 20/1998, exceto o que acompanha cônjuge que presta serviço no Exterior.

Importante: É vedada a contagem de tempo de contribuição de atividade privada com a do serviço público ou de mais de uma atividade no serviço público, quando concomitantes, ressalvados os casos de acumulação de cargos ou empregos públicos admitidos pela Constituição (Artigo 130, § 12, do Decreto nº 3.048/1999).

7.3.1 - Plano Simplificado De Previdência (PSP) – Aposentadoria Somente Por Idade

Plano Simplificado de Previdência é uma forma de inclusão previdenciária com percentual de contribuição reduzido de 20% (vinte por cento) para 11% (onze por cento) para algumas categorias de segurados da

Previdência Social, que optarem pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição. Sendo que essa redução somente pode ser aplicada aos seguros que contribuem sobre o salário-mínimo.

Ao segurado que estiver sobre a forma do PSP (Plano Simplificado de Previdência) não será computado esse período de contribuição para fins de requerimento de uma aposentadoria por tempo de contribuição, somente para aposentadoria por idade.

A Lei Complementar nº 123, de 14 de dezembro de 2006, artigo 80, acrescentou o artigo 21 da Lei nº 8.212/1991 e os §§ 2º e 3º, conforme abaixo:

“Lei n° 8.212/1991, artigo 21, § 2o No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de: (Redação dada pela Lei n° 12.470, de 2011)

I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo; (Incluído pela Lei n° 12.470, de 2011)

II - 5% (cinco por cento): (Incluído pela Lei n° 12.470, de 2011)

a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar n° 123, de 14 de dezembro de 2006; e (Incluído pela Lei n° 12.470, de 2011)

b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda. (Incluído pela Lei n° 12.470, de 2011)

§ 3º O segurado que tenha contribuído na forma do § 2o deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei n° 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3° do artigo 5° da Lei n° 9.430, de 27 de dezembro de 1996. (Redação dada pela Lei n° 12.470, de 2011)”.

Observação: Matéria completa sobre o PSP no Bol. INFORMARE nº 37/2010.

8. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

Aposentadoria por tempo de contribuição pode ser integral ou proporcional, conforme dispõe as legislações citadas nesta matéria e também no site do Ministério da Previdência Social.

Para ter direito à aposentadoria integral ou proporcional, é necessário também o cumprimento do período de carência, que corresponde ao número mínimo de contribuições mensais indispensáveis para que o segurado faça jus ao benefício. Os inscritos a partir de 25 de julho de 1991 devem ter, pelo menos, 180 contribuições mensais. Os filiados antes dessa data têm de seguir a tabela progressiva (site do Ministério do Trabalho e Emprego).

A Emenda Constitucional deu nova redação ao parágrafo 7º do art. 201 da Constituição Federal, alterando a nomenclatura de “aposentadoria por tempo de serviço” para “aposentadoria por tempo de contribuição”.

Aposentadoria por tempo de contribuição é o benefício concedido ao segurado da Previdência Social que atender a requisitos de contribuição e conhecida anteriormente por aposentadoria por tempo de serviço, conforme está prevista no artigo 52 da Lei nº 8.213/1991, que tornou-se sem efeito em virtude das mudanças sofridas com a reforma previdenciária praticada pela Emenda Constitucional nº 20, de 15 de dezembro de 1998.

Aposentadoria por tempo de contribuição é devida ao segurado que, cumprida a carência exigida, terá a concessão do benefício e é um direito do segurado da Previdência Social de requerer a aposentadoria recebendo uma renda mensal, calculada com base nas contribuições que fez para o Instituto Nacional de Seguridade Social (Decreto nº 3.048/1999, artigo 56).

A aposentadoria por tempo de contribuição será devida aos segurados da Previdência Social que comprovem o tempo de contribuição e a carência (Instrução Normativa INSS/PRES nº 45/2010, artigo 222).

8.1 - Aposentadoria Integral

“Decreto n° 3.048/1999, Art. 39. A renda mensal do benefício de prestação continuada será calculada aplicando-se sobre o salário-de-benefício os seguintes percentuais:

...

IV - aposentadoria por tempo de contribuição:

a) para a mulher – 100% (cem por cento) do salário-de-benefício aos 30 (trinta) anos de contribuição;

b) para o homem – 100% (cem por cento) do salário-de-benefício aos 35 (trinta e cinco) anos de contribuição; e

c) 100% (cem por cento) do salário-de-benefício, para o professor aos 30 (trinta) anos, e para a professora aos 25 (vinte e cinco) anos de contribuição e de efetivo exercício em função de magistério na educação infantil, no ensino fundamental ou no ensino médio”.

“IN INSS/PRES nº 45/2010, Art. 223. Os segurados inscritos no RGPS até o dia 16 de dezembro de 1998, vigência da Emenda Constitucional n° 20, de 1998, desde que cumprida a carência exigida, terão direito à aposentadoria por tempo de contribuição nas seguintes situações:

I - aposentadoria por tempo de contribuição, conforme o caso, com renda mensal no valor de cem por cento do salário-de-benefício, desde que cumpridos:

a) trinta e cinco anos de contribuição, se homem; e

b) trinta anos de contribuição, se mulher”.

“Decreto n° 3.048/1999. Art. 56. A aposentadoria por tempo de contribuição será devida ao segurado após trinta e cinco anos de contribuição, se homem, ou trinta anos, se mulher, observado o disposto no art. 199-A. (Redação dada pelo Decreto n° 6.042, de 2007)”.

A prova de tempo de serviço, considerado tempo de contribuição exigida, sendo feita mediante documentos que comprovem o exercício de atividade nos períodos a serem contados, devendo esses documentos ser atualizados com os fatos que comprovem as datas de início e término e, quando se tratar de trabalhador avulso, a duração do trabalho e a condição em que foi prestado (Artigo 62 do Decreto nº 3.048/1999, com redação dada pelo Decreto nº 4.079/2002).

8.2 - Aposentadoria Proporcional

Para requerer a aposentadoria proporcional, o trabalhador tem que combinar dois requisitos: tempo de contribuição e idade mínima (site do Ministério da Previdência Social).

“Decerto n° 3.048/1999, artigo 188. § 2º O valor da renda mensal da aposentadoria proporcional será equivalente a setenta por cento do valor da aposentadoria a que se referem as alíneas "a" e "b" do inciso IV do art. 39, acrescido de cinco por cento por ano de contribuição que supere a soma a que se refere o inciso II até o limite de cem por cento”.

A Emenda Constitucional nº 20, de 15 de dezembro de 1998, extinguiu a aposentadoria proporcional para os segurados filiados à Previdência Social após 15.12.1998, ou seja, apenas estes segurados podem se aposentar nesta modalidade, sendo que os demais inscritos após esta data somente poderão se aposentar na forma integral.

Conforme o artigo 223 da IN INSS/PRES n° 45/2010, os segurados inscritos no RGPS até o dia 16 de dezembro de 1998, vigência da Emenda Constitucional n° 20, de 1998, desde que cumprida a carência exigida, terão direito à aposentadoria por tempo de contribuição nas seguintes situações:

“II - aposentadoria por tempo de contribuição com renda mensal proporcional, desde que cumpridos os seguintes requisitos, cumulativamente:

a) idade: 53 (cinquenta e três) anos para o homem e 48 (quarenta e oito) anos para a mulher;

b) tempo de contribuição: 30 (trinta) anos, se homem, e 25 (vinte e cinco) anos de contribuição, se mulher; e

c) um período adicional de contribuição equivalente a 40% (quarenta por cento) do tempo que, em 16 de dezembro de 1998, vigência da Emenda Constitucional n° 20, de 1998, faltava para atingir o tempo de contribuição estabelecido na alínea anterior”.

Exemplos:

Se um homem tinha 25 anos de contribuição em 16.12.1998, seriam necessários mais 5 anos para o mesmo completar 30 anos de contribuição. Sendo assim, aplicando-se o adicional de 40% (quarenta por cento) sobre estes 5 anos, dariam mais 2 anos de contribuição, ou seja, os 5 anos, com o pedágio, passariam para 7 anos de contribuição.

Se uma mulher tinha 20 anos de contribuição em 16.12.1998, seriam necessários mais 5 anos para a mesma completar 25 anos de contribuição. Sendo assim, aplicando-se o adicional de 40% sobre estes 5 anos, dariam mais 2 anos de contribuição, ou seja, os 5 anos, com o pedágio, passariam para 7 anos de contribuição.

Com a aposentadoria proporcional, o segurado recebe 70% (setenta por cento) do salário-de-benefício com 30 (trinta) anos de contribuição, se homem, e 25 (vinte e cinco) anos de contribuição, se mulher, acrescidos de 5% (cinco por cento) por ano de contribuição além do previsto.

“Artigo 223, da Instrução Normativa INSS/PRES n° 45/2010, §§ 1° e 2°:

§ 1º Aplica-se o disposto no caput aos oriundos de outro regime de Previdência Social que ingressar ou reingressar no RGPS até 16 de dezembro de 1998, vigência da Emenda Constitucional n° 20, de 1998.

§ 2º Constatado que o requerente de aposentadoria por tempo de contribuição preenche os requisitos apenas para a concessão da aposentadoria de acordo com o inciso II (aposentadoria por tempo de contribuição com renda mensal proporcional) do caput, o servidor deverá, formalmente, solicitar ao segurado para que este, caso queira, opte expressamente e por escrito pelo benefício proporcional, e não havendo manifestação pela opção dentro do prazo estabelecido, o requerimento deverá ser indeferido por falta de tempo de contribuição”.

9. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO DO PROFESSOR

A IN INSS/PRES n° 45/2010, em seu artigo 227 estabelece que a aposentadoria por tempo de contribuição será devida ao professor que comprovar, exclusivamente, tempo de atividade exercida em funções de magistério em estabelecimento de educação básica, bem como em cursos de formação autorizados e reconhecidos pelos Órgãos competentes do Poder Executivo Federal, Estadual, do Distrito Federal ou Municipal, após completar trinta anos e vinte e cinco anos, se homem ou mulher, respectivamente, independente da idade, e desde que cumprida a carência exigida para o benefício, observado o art. 229.

De acordo com o parágrafo primeiro do artigo citado acima, a função de magistério são as atividades exercidas por professores e especialistas em educação no desempenho de atividades educativas, quando exercidas em estabelecimento de educação básica em seus diversos níveis e modalidades, conforme Lei n° 11.301, de maio de 2006.

E o parágrafo segundo do mesmo artigo estabelece que a educação básica é a formada pela educação infantil, ensino fundamental e ensino médio.

Conforme o Decreto n° 3.048/1999, artigo 56, § 1°, a aposentadoria por tempo de contribuição do professor que comprove, exclusivamente, tempo de efetivo exercício em função de magistério na educação infantil, no ensino fundamental ou no ensino médio, será devida:

a) ao professor aos 30 (trinta) anos de contribuição e

b) à professora aos 25 (vinte e cinco) anos de contribuição.

9.1 - Comprovação

A comprovação da condição e do período de atividade de professor far-se-á mediante a apresentação dos seguintes documentos (artigo 228, da IN INSS/PRES n° 45/2010):

Da habilitação:

a) do respectivo diploma registrado nos Órgãos competentes Federais e Estaduais; ou

b) qualquer outro documento emitido por Órgão competente, que comprove a habilitação para o exercício do magistério, na forma de lei específica; e

Da atividade:

a) dos registros em CP ou CTPS, complementados, quando for o caso, por declaração do estabelecimento de ensino onde foi exercida a atividade, sempre que necessária essa informação, para efeito de sua caracterização;

b) informações constantes do CNIS; ou

c) CTC nos termos da Contagem Recíproca para o período em que esteve vinculado a RPPS.

O parágrafo único, artigo 228 dispõe que a comprovação do exercício da atividade de magistério, na forma do inciso II (da atividade), é suficiente para o reconhecimento do período trabalhado para fins de concessão de aposentadoria de professor, presumindo-se a existência de habilitação.

“II - da atividade:

a) dos registros em CP ou CTPS, complementados, quando for o caso, por declaração do estabelecimento de ensino onde foi exercida a atividade, sempre que necessária essa informação, para efeito de sua caracterização;

b) informações constantes do CNIS; ou

c) CTC nos termos da Contagem Recíproca para o período em que esteve vinculado a RPPS.

Parágrafo único. A comprovação do exercício da atividade de magistério, na forma do inciso II do caput, é suficiente para o reconhecimento do período trabalhado para fins de concessão de aposentadoria de professor, presumindo-se a existência de habilitação”.

9.2 – Períodos Computados

Para fins de aposentadoria por tempo de contribuição de professor prevista no art. 227, observado o direito adquirido, poderão ser computados os períodos de atividades exercidas pelo professor, da seguinte forma (artigo 229, da IN INSS/PRES n° 45/2010):

a) como docentes, a qualquer título; ou

b) em funções de diretor de unidade escolar, de coordenação e assessoramento pedagógico, inclusive de administração, de planejamento, de supervisão, de inspeção e de orientação educacional.

Considera-se, também, como tempo de serviço para aposentadoria por tempo de contribuição de professor (artigo 230, da IN INSS/PRES n° 45/2010):

a) o de serviço público federal, estadual, do Distrito Federal ou municipal;

b) o de benefício por incapacidade, recebido entre períodos de atividade de magistério; e

c) o de benefício por incapacidade decorrente de acidente do trabalho, intercalado ou não.

“Instrução Normativa INSS/PRES n° 45/2010, artigos 231 e 232:

Art. 231. O professor universitário deixou de ser contemplado com a aposentadoria por tempo de contribuição de professor com a publicação da Emenda Constitucional n° 20, de 1998, porém, se cumpridos todos os requisitos exigidos para a espécie até 16 de dezembro de 1998, data da publicação da Emenda Constitucional n° 20, de 1998, terá direito de requerer a aposentadoria, a qualquer tempo, observada a legislação vigente na data da implementação das condições.

Art. 232. O professor, inclusive o universitário, que não implementou as condições para aposentadoria por tempo de serviço de professor até 16 de dezembro de 1998, vigência da Emenda Constitucional n° 20, de 1998, poderá ter contado o tempo de atividade de magistério exercido até esta data, com acréscimo de dezessete por cento, se homem, e de vinte por cento, se mulher, se optar por aposentadoria por tempo de contribuição, independentemente de idade e do período adicional referido na alínea “c” do inciso II do art. 223 desta, desde que cumpridos trinta e cinco anos de contribuição, se homem, e trinta anos, se mulher, exclusivamente em funções de magistério”.

9.3 - Vedado

De acordo com o artigo 233 da IN INSS/PRES n° 45/2010, a partir da Emenda Constitucional n° 18, de 30 de junho de 1981, não é permitida a conversão do tempo de exercício de magistério para qualquer espécie de benefício, exceto se o segurado implementou todas as condições até 29 de junho de 1981.

10. CONVERSÃO DE TEMPO ESPECIAL

Conforme o Decreto n° 3.048/1999, artigo 70, a conversão de tempo de atividade sob condições especiais em tempo de atividade comum dar-se-á de acordo com a seguinte tabela:

Tempo a Converter |

Multiplicadores |

Mulher (para 30) |

Homem (para 35) |

de 15 anos |

2,00 |

2,33 |

de 20 anos |

1,50 |

1,75 |

de 25 anos |

1,20 |

1,40 |

A caracterização e a comprovação do tempo de atividade sob condições especiais obedecerá ao disposto na legislação em vigor na época da prestação do serviço.

“Decreto n° 3.048/1999. Art. 69. A data de início da aposentadoria especial será fixada conforme o disposto nos incisos I e II do art. 52.

Parágrafo único. Aplica-se o disposto no art. 48 ao segurado que retornar ao exercício de atividade ou operações que o sujeitem aos agentes nocivos constantes do Anexo IV, ou nele permanecer, na mesma ou em outra empresa, qualquer que seja a forma de prestação do serviço, ou categoria de segurado, a partir da data do retorno à atividade”.

Observações:

Será devido o enquadramento por categoria profissional de atividade exercida sob condições especiais que prejudiquem a saúde ou a integridade física, para períodos trabalhados até 28.04.1995, desde que o exercício tenha ocorrido de modo habitual e permanente, não ocasional nem intermitente, observados critérios específicos definidos nas normas previdenciárias a serem analisados pelo INSS.

Matéria sobre aposentadoria especial, vide Bol. INFORMARE n° 31/2013, em assuntos previdenciários.

Informações obtidas também pelo site do Ministério da Previdência Social.

11. REQUERIMENTO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

O benefício pode ser solicitado por meio de agendamento prévio pela Central 135, pelo portal da Previdência Social na Internet ou nas Agências da Previdência Social, mediante o cumprimento das exigências legais.

Os dados constantes no Cadastro Nacional de Informações Sociais - CNIS valem para todos os efeitos como prova de filiação à Previdência Social, porém, em caso de dúvida, poderá ser exigida pelo INSS a apresentação dos documentos que serviram de base à anotação. Da mesma forma, o segurado poderá solicitar, a qualquer momento, a inclusão, exclusão ou retificação das informações constantes do CNIS com a apresentação de documentos que comprovem dados divergentes, conforme critérios definidos pelo INSS (Decreto n° 6.722, de 30 de dezembro de 2008).

As informações sobre seus dados no CNIS poderão ser obtidas na Agência Eletrônica de Serviços aos Segurados no portal da Previdência Social, na opção “Extrato de Informações Previdenciárias" mediante senha de acesso obtida através de agendamento do serviço pelo telefone 135 ou na Agência da Previdência Social de sua preferência (Ministério da Previdência Social).

A inclusão do tempo de contribuição prestado em regimes próprios de previdência dependerá da apresentação de "Certidão de Tempo de Contribuição" emitida pelo órgão de origem. Para inclusão de tempo de serviço militar, é necessário apresentar Certificado de Reservista ou Certidão emitida pelo Ministério do Exército, Marinha ou Aeronáutica (Ministério da Previdência Social).

11.1 - Documentos Para Comprovação Dos Requisitos

Os documentos que devem ser apresentados para a comprovação do tempo de serviço estão relacionados por tipo de segurado, no site da Previdência Social, www.previdencia.gov.br.

Importante: Se foi exercida atividade em mais de uma categoria, consulte a relação de documentos de cada categoria exercida, prepare a documentação, verifique as exigências cumulativas e solicite seu benefício (site do Ministério da Previdência Social).

A comprovação do direito à aposentadoria por tempo de contribuição é realizada pelas anotações na CTPS - Carteira de Trabalho e Previdência Social, se segurado empregado e empregado doméstico, e em relação ao contribuinte individual, através das guias de GPS - Guias da Previdência Social, ou outros documentos que possam servir para comprovação.

Para comprovação da idade também deverá ser apresentado outros documentos, tais como: Certidão de Nascimento, Certidão de Casamento, Título Declaratório de Nacionalidade Brasileira (segurados naturalizados), Certificado de Reservista, Título de Eleitor ou Carteira de Identidade.

“Decreto n° 3.048/1999, Art. 63. Não será admitida prova exclusivamente testemunhal para efeito de comprovação de tempo de serviço ou de contribuição, salvo na ocorrência de motivo de força maior ou caso fortuito, observado o disposto no § 2º do art. 143”.

A comprovação do exercício da atividade do segurado empregado urbano ou rural far-se-á também por um dos seguintes documentos (Instrução Normativa INSS nº 45/2010, artigos 80 ao 88, 115 e 122):

a) Empregado:

a.1) CP ou CTPS;

a.2) declaração fornecida pela empresa, devidamente assinada e identificada por seu responsável, acompanhada do original ou cópia autenticada da Ficha de Registro de Empregados ou do Livro de Registro de Empregados, onde conste o referido registro do trabalhador;

a.3) contrato individual de trabalho;

a.4) acordo coletivo de trabalho, desde que caracterize o trabalhador como signatário e comprove seu registro na respectiva Delegacia Regional do Trabalho - DRT;

a.5) termo de rescisão contratual ou comprovante de recebimento do Fundo de Garantia de Tempo de Serviço - FGTS;

a.6) recibos de pagamento contemporâneos ao fato declarado, com a necessária identificação do empregador e do empregado; ou

a.7) cópia autenticada do cartão, livro ou folha de ponto ou ainda outros documentos que poderão vir a comprovar o exercício de atividade junto à empresa;

b) Empregado Doméstico:

b.1) Carteira Profissional ou Carteira de Trabalho e Previdência Social;

b.2) Guias de recolhimento ou carnês de contribuições;

c) Trabalhador Avulso:

c.1) Certificado de sindicato ou órgão gestor de mão-de-obra que agrupa trabalhadores avulsos, acompanhado de documentos contemporâneos em que constem a duração do trabalho e a condição em que foi prestado o serviço, referentes ao período certificado;

c.2) Relação de salários-de-contribuição;

d) Contribuinte Individual:

d.1) Guias ou os carnês de recolhimento;

d.2) Retirada de prolabore ou o exercício da atividade na empresa;

d.3) Contrato social, alterações contratuais, distrato, respectivamente registrados na Junta Comercial ou órgão equivalente ou Ata de nomeação de diretor não empregado na Sociedade Anônima;

d.4) Comprovantes de pagamento do serviço, onde conste a identificação completa da empresa, inclusive com o número do CNPJ, o valor da remuneração paga, o desconto da contribuição efetuado e o número de inscrição do segurado no Regime Geral da Previdência Social;

d.5) Estatuto e ata de eleição de síndico ou para associado eleito para cargo de direção em cooperativa;

d.6) Inscrição do autônomo;

e) Atividade Rural:

e.1) Comprovante de Cadastro do Instituto Territorial - ITR, ou Certificado de Cadastro do Imóvel Rural - CCIR, ou autorização de ocupação temporária fornecidos pelo INCRA;

e.2) Comprovantes de Cadastro do Instituto Nacional de Colonização e Reforma Agrária - INCRA (em nome do requerente);

e.3) Blocos de Notas do produtor rural e/ou Notas Fiscais de venda realizada por produtor rural (em nome do requerente);

e.4) Contrato de arrendamento, parceria ou comodato rural registrado ou reconhecida firma em cartório à época do exercício da atividade;

e.5) Declaração fornecida pela Fundação Nacional do Índio - FUNAI, atestando a condição do índio como trabalhador rural;

e.6) Caderneta Inscrição Pessoal visada pela Capitania dos Portos ou pela Superintendência do Desenvolvimento da Pesca (SUDEPE) ou pelo Departamento Nacional de Obras Contra as Secas (DNOCS) ou identificação expedida pelo IBAMA ou por Delegacia do Ministério da Agricultura;

e.7) Declaração do Sindicato dos Trabalhadores Rurais, Sindicato de Pescadores ou Colônia de Pescadores, desde que acompanhada por documentos nos quais conste a atividade a ser comprovada, podendo ser, dentre outros:

e.7.1) Declaração de Imposto de Renda do segurado;

e.7.2) Escritura de compra e venda de imóvel rural;

e.7.3) Carteira de Vacinação;

e.7.4) Certidão de Nascimento dos filhos;

e.7.5) Certidão de Tutela;

e.7.6) Certificado de alistamento ou quitação com o serviço militar;

e.7.7) Comprovante de empréstimo bancário para fins de atividade rural;

e.7.8) Comprovante de matrícula ou ficha de inscrição própria ou dos filhos em escolas;

e.7.9) Comprovante de participação como beneficiário de programas governamentais para a área rural nos Estados ou municípios;

e.7.10) Comprovante de recebimento de assistência ou acompanhamento pela empresa de assistência técnica e extensão rural;

e.7.11) Contribuição Social ao Sindicato de Trabalhadores Rurais;

e.7.12) Declaração Anual de Produtor - DAP;

e.7.13) Escritura pública de imóvel;

e.7.14) Ficha de associado em cooperativa;

e.7.15) Ficha de crediário em estabelecimentos comerciais;

e.7.16) Ficha de inscrição ou registro sindical junto ao Sindicato de Trabalhadores Rurais;

e.7.17) Fichas ou registros em livros de casas de saúde, hospitais ou postos de saúde;

e.7.18) Publicação na imprensa ou em informativo de circulação pública;

e.7.19) Recibo de compra de implementos ou insumos agrícolas;

e.7.20) Recibo de pagamento de contribuições confederativas;

e.7.21) Registro em documentos de Associações de Produtores Rurais, Comunitárias, Recreativas, Desportivas ou Religiosas;

e.7.22) Registro em livros de Entidades Religiosas, quando da participação em sacramentos, tais como: batismo, crisma, casamento e outras atividades religiosas;

e.7.23) Registro em processos administrativos ou judiciais, inclusive inquéritos (testemunha, autor ou réu);

e.7.24) Título de eleitor;

e.7.25) Título de propriedade de imóvel rural.

11.1.1 - Incêndio, Inundação Ou Desmoronamento, Que Tenha Atingido A Empresa Ou Encerramento Da Empresa

“Decreto n° 3.048/1999. Art. 143. A justificação administrativa ou judicial, no caso de prova exigida pelo art. 62, dependência econômica, identidade e de relação de parentesco, somente produzirá efeito quando baseada em início de prova material, não sendo admitida prova exclusivamente testemunhal.

...

§ 2º Caracteriza motivo de força maior ou caso fortuito a verificação de ocorrência notória, tais como incêndio, inundação ou desmoronamento, que tenha atingido a empresa na qual o segurado alegue ter trabalhado, devendo ser comprovada mediante registro da ocorrência policial feito em época própria ou apresentação de documentos contemporâneos dos fatos, e verificada a correlação entre a atividade da empresa e a profissão do segurado.

§ 3º Se a empresa não estiver mais em atividade, deverá o interessado juntar prova oficial de sua existência no período que pretende comprovar”.

12. FATOR PREVIDENCIÁRIO

O fator previdenciário é aplicado para cálculo do valor das aposentadorias por tempo de contribuição e por idade, sendo opcional somente por idade, quando aumentar o valor do benefício, já para o cálculo da aposentadoria por invalidez não há a utilização do fator.

O fator previdenciário foi criado com o objetivo de equiparar a contribuição do segurado ao valor do benefício e baseia-se em quatro elementos: alíquota de contribuição, idade do trabalhador, tempo de contribuição à Previdência Social e expectativa de sobrevida do segurado, conforme tabela do IBGE.

Os valores das médias aritméticas obtidas deverão ser multiplicados pelo fator previdenciário.

A expectativa de sobrevida do segurado na idade da aposentadoria será obtida a partir da tábua completa de mortalidade construída pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), para toda a população brasileira, considerando-se a média nacional única para ambos os sexos. E publicada a tábua de mortalidade, os benefícios previdenciários requeridos a partir dessa data considerarão a nova expectativa de sobrevida. (§§ 12 e 13, artigo 32 do Decreto n° 3.048/1999).

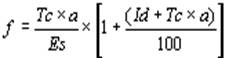

De acordo com o Decreto n° 3.048/1999, artigo 32, § 11, e IN INSS/PRES n° 45/2010, artigo 169, o fator previdenciário será calculado considerando-se a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar, mediante a fórmula:

onde:

f = fator previdenciário;

Es = expectativa de sobrevida no momento da aposentadoria;

Tc = tempo de contribuição até o momento da aposentadoria;

Id = idade no momento da aposentadoria;

a = alíquota de contribuição correspondente a 0,31.

Para efeito da aplicação do fator previdenciário ao tempo de contribuição do segurado serão adicionados: (§ 14, artigo 32 do Decreto n° 3.048/1999 e artigo 170 da IN INSS/PRES n° 45/2010)

a) 5 (cinco) anos, quando se tratar de mulher; ou

b) 5 (cinco) ou 10 (dez) anos, quando se tratar, respectivamente, de professor ou professora, que comprovem exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio.

Exemplo:

João Gomes, com 67 anos de idade e 35 anos de contribuição, solicitou sua aposentadoria por tempo de contribuição. Neste caso, a utilização do fator previdenciário é obrigatória. Vamos calculá-lo:

Tc = 35 anos

Id = 67 anos

Es = 13 ( valor obtido na tabela de sobrevida, fonte IBGE )

a = 0,31 ( valor fixo )

f = [(35x0,31) / 13] x [1 + (67 + (35x0,31))/100] = 1,48

O valor do salário-de-benefício de João Gomes foi de R$1.000,00. Então, o valor da renda mensal da aposentadoria por tempo de contribuição será de R$ 1.480,00 (R$ 1.000,00 x 1,48).

Observação: O uso do fator previdenciário somente é obrigatório para o cálculo da aposentadoria por tempo de contribuição, pois conforme parágrafo único, do artigo 170 da IN INSS/PRES n° 45/2010, ao segurado com direito à aposentadoria por idade é assegurada a opção pela aplicação ou não do fator previdenciário, considerando o que for mais vantajoso.

13. VALOR DO BENEFÍCIO

Conforme o artigo 57 do Decreto n° 3.048/1999, a aposentadoria por tempo de contribuição consiste numa renda mensal calculada na forma do inciso IV do caput do art. 39.

“Decreto n° 3.048/1999. Art. 39. A renda mensal do benefício de prestação continuada será calculada aplicando-se sobre o salário-de-benefício os seguintes percentuais:

IV - aposentadoria por tempo de contribuição:

a) para a mulher - cem por cento do salário-de-benefício aos trinta anos de contribuição;

b) para o homem - cem por cento do salário-de-benefício aos trinta e cinco anos de contribuição; e

c) cem por cento do salário-de-benefício, para o professor aos trinta anos, e para a professora aos vinte e cinco anos de contribuição e de efetivo exercício em função de magistério na educação infantil, no ensino fundamental ou no ensino médio”.

Observações Importantes:

a) Ao segurado empregado doméstico, que comprovando o efetivo recolhimento de uma ou mais contribuições em valor igual ou superior ao salário-mínimo, com ou sem atraso, não atinja o período de carência exigido na forma do inciso II do artigo 143, poderá ser concedido benefício no valor mínimo (Instrução Normativa INSS/PRES nº 45/2010, artigo 186).

b) A renda mensal do benefício não poderá ser inferior a 1 (um) salário-mínimo e nem superior ao limite máximo do salário-de-contribuição.

c) Tanto o cálculo do fator previdenciário quanto a simulação da contagem da aposentadoria e do valor do benefício podem ser realizados na home page da Previdência Social, www.mpas.gov.br, na parte de benefícios.

13.1 – Descontos Na Renda Mensal Do Benefício

“Decreto n° 3.048/1999. Art. 154. O Instituto Nacional do Seguro Social pode descontar da renda mensal do benefício:

I - contribuições devidas pelo segurado à previdência social;

II - pagamentos de benefícios além do devido, observado o disposto nos §§ 2º ao 5º;

III - imposto de renda na fonte;

IV - alimentos decorrentes de sentença judicial;

V - mensalidades de associações e demais entidades de aposentados legalmente reconhecidas, desde que autorizadas por seus filiados, observado o disposto no § 1º;

VI - pagamento de empréstimos, financiamentos e operações de arrendamento mercantil concedidos por instituições financeiras e sociedades de arrendamento mercantil, públicas ou privadas, quando expressamente autorizado pelo beneficiário, até o limite de trinta por cento do valor do benefício. (Incluído pelo Decreto n° 4.862, de 2003)

§ 1º O desconto a que se refere o inciso V do caput ficará na dependência da conveniência administrativa do setor de benefícios do Instituto Nacional do Seguro Social”.

Observação: Será fornecido ao beneficiário demonstrativo minucioso das importâncias pagas, discriminando-se o valor da mensalidade, as diferenças eventualmente pagas, com o período a que se referem, e os descontos efetuados (artigo 155, do Decreto n° 3.048/1999).

13.2 - Atividades Concomitantes

O salário-de-benefício do segurado que contribui em razão de atividades concomitantes, será cálculado na forma disciplinada nos arts. 174 a 175 e 181 a 183 (IN INSS/PRES n° 45/2010).

Será considerada múltipla atividade quando o segurado exercer atividades concomitantes dentro do PBC (Período Básico de Cálculo) e não cumprir as condições exigidas ao benefício requerido em relação a cada atividade, devendo ser adotado os seguintes critérios para a caracterização das atividades em principal e secundária:

a) será considerada atividade principal a que corresponder ao maior tempo de contribuição, apurado a qualquer tempo, ou seja, dentro ou fora do PBC, classificadas as demais como secundárias;

b) se a atividade principal cessar antes de terminar o PBC, esta será sucedida por uma ou mais atividades concomitantes, conforme o caso, observada, na ordem de sucessão a de início mais remoto ou, se iniciadas ao mesmo tempo, a de salário mais vantajoso; e

c) quando a atividade principal for complementada por uma ou mais concomitantes ou secundárias, elas serão desdobradas em duas partes: uma integrará a atividade principal e a outra constituirá a atividade secundária.

O salário-de-benefício do segurado que contribui em razão de atividades concomitantes será calculado com base na soma dos salários-de-contribuição das atividades exercidas até a data do requerimento ou do afastamento da atividade, adotando-se os seguintes procedimentos, para a aposentadoria por tempo de contribuição:

a) apurar-se-á, em primeiro lugar, o salário-de-benefício parcial dos empregos ou das atividades em que tenha sido preenchida a condição de tempo de contribuição, na forma estabelecida, conforme o caso, nos artigos 174 ou 175; e

b) em seguida, apurar-se-á a média dos salários-de-contribuição de cada um dos demais empregos ou das demais atividades constantes do PBC em que não foi comprovado o tempo de contribuição mínimo necessário, aplicando-se a cada média um percentual equivalente aos anos completos de contribuição das atividades concomitantes, apuradas a qualquer tempo, e o número de anos completos de tempo de contribuição considerados para a concessão do benefício, cujo resultado será o salário-de-benefício parcial de cada atividade, observado o disposto no art. 170.

É vedada a conversão de tempo de serviço exercido em atividade sujeita às condições especiais, ou seja, para o segurado que houver exercido sucessivamente duas ou mais atividades sujeitas a condições especiais prejudiciais à saúde ou à integridade física, sem completar em qualquer delas o prazo mínimo exigido para a aposentadoria especial, em tempo de contribuição comum, bem como a contagem de qualquer tempo de serviço fictício (Artigo 125 do Decreto nº 3.048/1999, com inclusão do Decreto nº 4.729/2003).

13.3 - Reajuste Do Benefício

Os valores dos benefícios em manutenção serão reajustados, anualmente, na mesma data do reajuste do salário-mínimo, pro rata, de acordo com suas respectivas datas de início ou do último reajustamento, com base no Índice Nacional de Preços ao Consumidor - INPC, apurado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE (Artigo 40 do Decreto nº 3.048/1999, com redação dada pelo Decreto nº 6.042/2007).

Ressaltamos, que nenhum benefício reajustado poderá ultrapassar o limite máximo do salário-de-benefício na data do reajustamento, respeitados os direitos adquiridos, nem inferior ao valor de 1 (um) salário mínimo, conforme determina o artigo 42 do Decreto nº 3.048/1999, com redação dada pelo Decreto nº 6.722/2008.

13.4 - Irredutibilidade Do Valor Do Benefício

O princípio da irredutibilidade garante que o valor nominal dos benefícios concedidos aos beneficiários da Previdência Social seja preservado, tal como é garantida a irredutibilidade dos pagamentos aos empregados, conforme determina os artigos 7º, 37, inciso XV, 95, inciso III, da CF/1988, e 468 da CLT.

“Lei n° 8.212/1991, Art. 1º A Seguridade Social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinado a assegurar o direito relativo à saúde, à previdência e à assistência social.

Parágrafo único. A Seguridade Social obedecerá aos seguintes princípios e diretrizes:

...

d) irredutibilidade do valor dos benefícios”.

14. INÍCIO DO PAGAMENTO

De acordo com o artigo 58 do Decreto n° 3.048/1999, a data do início da aposentadoria por tempo de contribuição será fixada conforme o disposto nos incisos I e II do art. 52, conforme abaixo:

“Art. 52. A aposentadoria por idade será devida:

I - ao segurado empregado, inclusive o doméstico:

a) a partir da data do desligamento do emprego, quando requerida até 90 (noventa) dias depois dela; ou

b) a partir da data do requerimento, quando não houver desligamento do emprego ou quando for requerida após o prazo da alínea "a"; e

II - para os demais segurados, a partir da data da entrada do requerimento”.

Conforme o artigo 60 da Lei 8.213/1991, o pagamento dos benefícios da Seguridade Social será realizado por intermédio da rede bancária ou por outras formas definidas pelo Ministério da Previdência Social. (Redação dada pela Lei n° 11.941, de 2009).

Observações:

O benefício pago pela Previdência Social estará sujeito à data de inscrição do trabalhador junto ao órgão previdenciário, para comprovação de recolhimento e de tempo de trabalho.

“Decreto n° 3.048/1999. Art. 166. Os benefícios poderão ser pagos mediante depósito em conta corrente bancária em nome do beneficiário.

§ 3º Na hipótese da falta de movimentação relativo a saque em conta corrente cujos depósitos sejam decorrentes exclusivamente de pagamento de benefícios, por prazo superior a sessenta dias, os valores dos benefícios remanescentes serão estornados e creditados à Conta Única do Tesouro Nacional, com a identificação de sua origem”.

15. RETROAÇÃO DA DATA DO INÍCIO DAS CONTRIBUIÇÕES

Caso o segurado contribuinte individual tenha interesse em recolher contribuições respectivas ao período anterior à sua inscrição, a retroação da data do início das contribuições será autorizada, desde que comprovado o exercício de atividade remunerada no respectivo período (Artigo 124 do Decreto nº 3.048/1999).

“Decreto n° 3.048/1999. Artigo 124. Parágrafo único. O valor do débito poderá ser objeto de parcelamento mediante solicitação do segurado junto ao setor de arrecadação e fiscalização do Instituto Nacional do Seguro Social, observado o disposto no § 2º do art. 122, no § 1º do art. 128 e no art. 244”.

O período em que o segurado tenha exercido atividades na mesma categoria ou em categorias diferenciadas como empregado, trabalhador avulso, empregado doméstico e contribuinte individual, e não tenha ocorrido a perda da qualidade de segurado entre os períodos de atividade, será computado para fins de carência, quando for comprovado o recolhimento de contribuição em todo o período, desde a filiação como empregado ou como trabalhador avulso, mesmo que na categoria subsequente, de contribuinte individual e de empregado doméstico, tenha efetuado recolhimentos em atraso, inclusive quando se tratar de retroação de DIC - Data do Início das Contribuições (Instrução Normativa INSS/PRES nº 45/2010, artigo 156).

Somente será feito o reconhecimento da filiação, após o efetivo recolhimento das contribuições relativas ao período em que for comprovado o exercício da atividade remunerada.

16. IRREVERSÍVEIS E IRRENUNCIÁVEIS

O artigo 181-B do Decreto n 3.048/1999 determina que, as aposentadorias por idade, tempo de contribuição e especial concedidas pela previdência social, na forma deste Regulamento, são irreversíveis e irrenunciáveis.

O segurado pode desistir do seu pedido de aposentadoria desde que demonstre esta intenção e solicite o arquivamento definitivo do pedido, antes da ocorrência do 1º de uma das seguintes ações (parágrafo único do artigo181-B, do Decreto n° 3.048/1999, redação dada pelo Decreto nº 6.208/2008):

a) recebimento do primeiro pagamento do benefício; ou

b) saque do respectivo Fundo de Garantia do Tempo de Serviço ou do Programa de Integração Social.

17. BENEFÍCIOS A QUE TEM DIREITO

Ressalta-se, que o aposentado por tempo de contribuição ou por idade, que permanecer ou retornar suas atividades profissionais, após a concessão da aposentadoria não terá direito a todos benefícios previdenciários, somente a:

a) salário-família (Artigo 82 do Decreto nº 3.048/1999);

b) reabilitação profissional (Artigo 136 do Decreto nº 3.048/1999);

“Art. 136. A assistência (re)educativa e de (re)adaptação profissional, instituída sob a denominação genérica de habilitação e reabilitação profissional, visa proporcionar aos beneficiários, incapacitados parcial ou totalmente para o trabalho, em caráter obrigatório, independentemente de carência, e às pessoas portadoras de deficiência, os meios indicados para proporcionar o reingresso no mercado de trabalho e no contexto em que vivem.

§ 1º Cabe ao Instituto Nacional do Seguro Social promover a prestação de que trata este artigo aos segurados, inclusive aposentados, e, de acordo com as possibilidades administrativas, técnicas, financeiras e as condições locais do órgão, aos seus dependentes, preferencialmente mediante a contratação de serviços especializados”.

c) salário-maternidade, para a segurada aposentada que retornar à atividade fará jus ao pagamento desse benefício, de acordo com o disposto no art. 93 (Artigo 103 do Decreto nº 3.048/1999).

d) abono anual será devido ao segurado e ao dependente que, durante o ano, recebeu auxílio-doença, auxílio-acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão. (artigo 120 do Decreto n° 3.048/1999).

E conforme o artigo 173 do Decreto n° 3.048/1999, o segurado em gozo de aposentadoria por tempo de contribuição, especial ou por idade, que voltar a exercer atividade abrangida pelo Regime Geral de Previdência Social, somente terá direito ao salário-família e à reabilitação profissional, quando empregado ou trabalhador avulso, observado o disposto no art. 168 e, nos casos de aposentadoria especial, a proibição de que trata o parágrafo único do art. 69.

“O aposentado pelo Regime Geral de Previdência Social - RGPS que permanecer em atividade sujeita a este Regime, ou a ele retornar, não fará jus a prestação alguma da Previdência Social em decorrência do exercício dessa atividade, exceto ao salário-família e à reabilitação profissional, quando empregado. (Redação dada ao parágrafo pela Lei nº 9.528, de 10.12.1997).”

18. APURAÇÃO DE IRREGULARIDADES E FALHAS EXISTENTES

De acordo com o artigo 179 e os §§ 1° a 6°, do Decreto n° 3.048/1999, conforme abaixo trata sobre a apuração de irregularidades e falhas existentes referentes aos benefícios previdenciários:

“Art. 179. O Ministério da Previdência e Assistência Social e o Instituto Nacional do Seguro Social manterão programa permanente de revisão da concessão e da manutenção dos benefícios da previdência social, a fim de apurar irregularidades e falhas existentes.

§ 1o Havendo indício de irregularidade na concessão ou na manutenção do benefício ou, ainda, ocorrendo a hipótese prevista no § 4º, a previdência social notificará o beneficiário para apresentar defesa, provas ou documentos de que dispuser, no prazo de dez dias.

§ 2º A notificação a que se refere o § 1º far-se-á por via postal com aviso de recebimento e, não comparecendo o beneficiário nem apresentando defesa, será suspenso o benefício, com notificação ao beneficiário.

§ 3º Decorrido o prazo concedido pela notificação postal, sem que tenha havido resposta, ou caso seja considerada pela previdência social como insuficiente ou improcedente a defesa apresentada, o benefício será cancelado, dando-se conhecimento da decisão ao beneficiário.

§ 4o O recenseamento previdenciário relativo ao pagamento dos benefícios do Regime Geral

de Previdência Social de que tratam o § 4° do art. 69 e o caput do art. 60 da Lei n° 8.212, de 1991, deverá ser realizado pelo menos uma vez a cada quatro anos.

§ 5o A coleta e transmissão de dados cadastrais de titulares de benefícios, com o objetivo de cumprir o disposto no § 4º, serão realizados por meio da rede bancária contratada para os fins do art. 60 da Lei n° 8.212, de 1991.

§ 6o Na impossibilidade de notificação do beneficiário ou na falta de atendimento à convocação por edital, o pagamento será suspenso até o comparecimento do beneficiário e regularização dos dados cadastrais ou será adotado procedimento previsto no § 1°”.

19. DECADÊNCIA E PRESCRIÇÃO

É de 10 (dez) anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para a revisão do ato de concessão de benefício, a contar do dia primeiro do mês seguinte ao do recebimento da primeira prestação ou, quando for o caso, do dia em que tomar conhecimento da decisão indeferitória definitiva no âmbito administrativo (Lei nº 8.213/1991, artigo 103).

Prescreve em 5 (cinco) anos, a contar da data em que deveriam ter sido pagas, toda e qualquer ação para haver prestações vencidas ou quaisquer restituições ou diferenças devidas pela Previdência Social, salvo o direito dos menores, incapazes e ausentes, na forma do Código Civil. (Lei nº 8.213/1991, artigo 103, parágrafo único).

20. APOSENTADO QUE VOLTA A TRABALHAR

O aposentado que retornar ao trabalho terá que contribuir para a Previdência Social, de acordo com a sua categoria de segurado e faixa salarial.

Esses trabalhadores terão direito a salário-família, salário-maternidade e reabilitação profissional, caso a perícia médica da Previdência Social recomende (site do Ministério da Previdência Social).

Conforme determina o artigo 12 da Instrução Normativa RFB nº 971/2009, o aposentado pelo Regime Geral de Previdência Social que voltar a exercer atividade, como empregado ou contribuinte individual, é segurado obrigatório em relação a essas atividades, ficando sujeito às contribuições previdenciárias, conforme o tipo de segurado (empregado ou contribuinte individual).

“IN RFB n° 971, Art. 70. Art. 70. As disposições contidas nesta Seção aplicam-se, no que couber, ao aposentado por qualquer regime previdenciário que retornar à atividade como segurado contribuinte individual, ao síndico de condomínio isento do pagamento da taxa condominial e ao ministro de confissão religiosa ou membro de instituto de vida consagrada, de congregação ou de ordem religiosa, desde que a remuneração paga ou creditada pela entidade religiosa ou pela instituição de ensino vocacional dependa da natureza e da quantidade do trabalho executado, observado o disposto no inciso III do art. 55”.

A Lei nº 8.212/1991, artigo 12, § 4º também estabelece que o aposentado pelo Regime Geral de Previdência Social-RGPS que estiver exercendo ou que voltar a exercer atividade abrangida por este Regime é segurado obrigatório em relação a essa atividade, ficando sujeito às contribuições de que trata esta Lei, para fins de custeio da Seguridade Social.

21. ASPECTOS TRABALHISTAS

O trabalhador aposentado pela previdência, por tempo de contribuição e que continua com suas atividades profissionais, ou retorna ao trabalho após a aposentadoria, tem praticamente os mesmos direitos e deveres perante a Legislação Trabalhista e Previdenciária.

IN RFB n° 971/2009. Art. 12. O aposentado por qualquer regime de previdência social que exerça atividade remunerada abrangida pelo RGPS é segurado obrigatório em relação a essa atividade, nos termos do § 4º do art. 12 da Lei nº 8.212, de 1991, ficando sujeito às contribuições de que trata a referida Lei.