INSS

ALTERAÇÕES NAS LEGISLAÇÕES

RESUMO: Estamos retificando a Instrução Normativa INSS/DC nº 80/02 (Suplemento Especial nº 07/02), conforme DOU de 11.03.2003.

INSTRUÇÃO

NORMATIVA INSS/DC Nº 80, de 27.08.2002

(DOU de 11.03.2003)

ANEXO I DA INSTRUÇÃO NORMATIVA Nº 68, de 10.05.2002 (*)

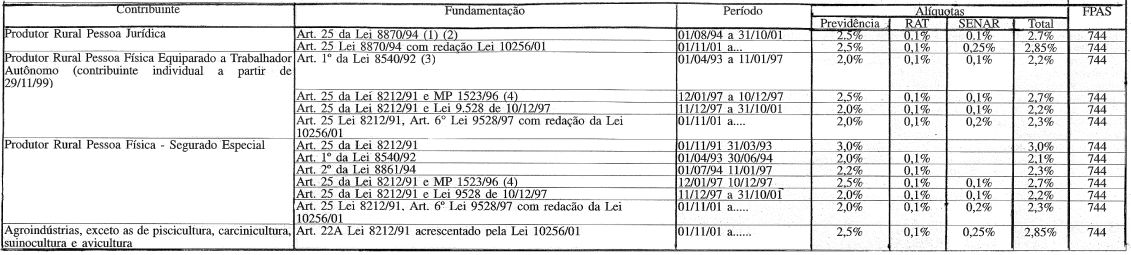

CONTRIBUIÇÃO SOBRE A PRODUÇÃO RURAL A PARTIR DE 01.11.91

Notas:

(1) Excluída a agroindústria (Decisão do STF na ADIN 1.103-1).

(2) De 01.11.91 a 31.07.94, a contribuição do produtor rural pessoa jurídica era apenas sobre a folha de pagamento.

(3) De 01.11.91 a 31.03.93, a contribuição do produtor rural pessoa física - equiparado a autônomo era apenas sobre a folha de pagamento.

(4) Art. 25 da Lei nº 8.212/91 na redação dada pelo art. 1º da Medida Provisória nº 1.523, de 11.10.96, publicada no DOU de 14.10.96, c/c art. 4º da Medida Provisória, convertida na Lei nº 9.528, de 10.12.97, com alteração para 2,0% da alíquota de do produtor rural pessoa física e do segurado especial.

Observações:

a) Excluída a agroindústria de piscicultura, carcinicultura, suinocultura e avicultura, da contribuição sobre a receita bruta da comercialização da produção, permanecendo com a obrigação de recolhimento sobre a folha de pagamento, setor agrário e industrial (art. 22A, § 4º da Lei nº 8.212/91, acrescentado pela Lei nº 10.256/01).

b) A prestação de serviços a terceiros prestados pelas agroindústrias e pelos produtores rurais pessoa jurídica, estão sujeitas às contribuições previstas no art. 22 da Lei nº 8.212/91 (empregado, empresa, RAT e terceiros).

c) A receita bruta correspondente aos serviços prestados a terceiros será excluída da base de cálculo da contribuição sobre a comercialização da produção.