CANHOTO

DE NOTA FISCAL

Procedimentos Para Comprovação do Recebimento de Mercadorias

Sumário

1. INTRODUÇÃO

Toda e qualquer operação de circulação de mercadorias deve ser acobertada por documento fiscal idôneo, de acordo com a legislação em vigor. Por ocasião da entrega da mercadoria, é de vital importância que o destinatário proceda à sua conferência e preencha e assine o respectivo canhoto da Nota Fiscal, conforme cuidaremos no presente texto.

2. A NOTA FISCAL E O CANHOTO

A Nota Fiscal é o documento hábil que deve acompanhar o transporte de mercadorias, emitida por contribuinte sempre que este promova a saída, ou a transmissão da propriedade destas, quando não devam transitar pelo estabelecimento transmitente.

A Nota Fiscal, além das indicações necessárias, também deverá conter o "canhoto", em sua parte inferior, que será destacado ao se entregar a mercadoria descrita no documento fiscal.

O canhoto integra a Nota Fiscal, modelo 1 ou 1-A. Tendo por finalidade documentar a efetiva transmissão de propriedade do bem enviado pelo remetente ao destinatário, ele estará documentando o ato da entrega efetiva da mercadoria.

Observamos que o Fisco poderá dispensar a inserção na Nota Fiscal do canhoto descartável (comprovante da entrega da mercadoria), desde que essa opção seja indicada na AIDF.

De todo modo, o canhoto irá documentar o ato da entrega efetiva da mercadoria, entrega essa que se um dia for questionada terá como prova o próprio canhoto. Por isso, em princípio, julgamos importante sua inserção, ressalvados, obviamente, os casos em que se afigure como efetivamente desnecessária, tendo em vista fatores como a atividade, a clientela, etc.

(§ 21 do art. 19 do Convênio Sinief de 15.12.1970, na redação dada pelo Ajuste Sinief nº 04, de 28.06.1995)

3. PROVA DA ENTREGA

O canhoto picotado, anexo à Nota Fiscal, representa para o vendedor a prova de que a entrega das mercadorias foi efetivada, pois ele contém a declaração expressa de que o adquirente recebeu as mercadorias constantes daquela Nota Fiscal, e a sua assinatura confirma, de forma irretratável, o recebimento.

3.1 - No Transporte Com "Cláusula FOB"

Nos transportes com "Cláusula FOB" de transação mercantil, que tem como característica básica a transferência ao comprador dos custos e riscos da operação de transporte, a partir do momento em que a mercadoria é entregue pelo fornecedor à transportadora, o canhoto da Nota Fiscal não deve ser destacado neste ato, pois é parte integrante da Nota Fiscal que acompanha as mercadorias para documentar a sua entrega efetiva ao destinatário, sendo esse, então, o momento em que deverá ser destacado e devolvido ao fornecedor.

As transportadoras, por sua vez, devem atentar ao fato de que o translado, que será efetuado por elas, de mercadorias acompanhadas de documento fiscal idôneo, é essencial para que estas fiquem livres de vir a se envolver em situações que possam dar margem a infrações resultantes do transporte de mercadorias acompanhadas de documento fiscal incompleto, ou seja, inidôneo, que para o Fisco constitui infração sujeita a penalidades.

4. OBSERVAÇÕES IMPORTANTES

Ressaltamos que o canhoto da Nota Fiscal é de suma importância no processo mercantil. Ele deve ser assinado por pessoas capazes, ou seja, por pessoas responsáveis pelo recebimento de mercadorias, que possam conferi-las, atestarem a quantidade, a qualidade e as suas especificações, de acordo com o pedido que deu origem à transação, evitando-se, assim, possíveis divergências entre as partes que efetivaram o negócio.

Sugerimos aos contribuintes que orientem seus entregadores para que a entrega das mercadorias seja feita a pessoas capazes e que estas, ao assinarem o canhoto, também aponham o carimbo da empresa, o nome por extenso e o nº do RG, o que facilitará, se for necessário, uma confirmação de quem recebeu a mercadoria entregue.

Quanto às mercadorias entregues a transportadoras, o comprovante deverá ser outro documento qualquer, menos o canhoto, pois este só deverá ser destacado pelo recebedor das mercadorias.

5. ARQUIVOS DOS CANHOTOS

Recomendamos ao vendedor que, ao receber de volta os canhotos devidamente preenchidos e assinados, cole-os nas vias fixas das Notas Fiscais de origem, conservando, assim, a prova de que as mercadorias constantes daquele documento fiscal foram efetivamente entregues ao seu destinatário, com a declaração expressa do recebimento, atestando que as mercadorias especificadas e recebidas estão de acordo com o pedido originário da transação mercantil realizada.

A título de sugestão, àqueles que emitem Nota Fiscal por processamento eletrônico de dados ou em jogos soltos mecanograficamente que se utilizem de Livro de Canhotos, que já vem sendo utilizado por inúmeras empresas para arquivo em ordem seqüencial numérica, de fácil manuseio e praticidade.

O Livro de Canhotos pode consistir em folhas encadernadas, formando um livro, geralmente de 200 a 500 folhas, cada uma delas com diversos retângulos impressos no formato do canhoto da Nota Fiscal em uso, onde poderá constar pré-impresso o número da Nota Fiscal.

O contribuinte, ao receber os canhotos devidamente protocolados pelo comprador, deverá colá-los no respectivo número constante do Livro de Canhotos, formando, assim, um perfeito arquivo e prova da efetivação da entrega das mercadorias, que é de fácil manuseio, quando se necessite localizar um determinado canhoto ou numa possível divergência entre o comprador e o vendedor pertinente à quantidade, qualidade ou mesmo para utilização do canhoto como prova num processo de cobrança judicial.

As empresas que se utilizam desse processo de arquivo de canhotos costumam adquiri-los de empresas gráficas e encadernadoras que comercializam esse tipo de livro.

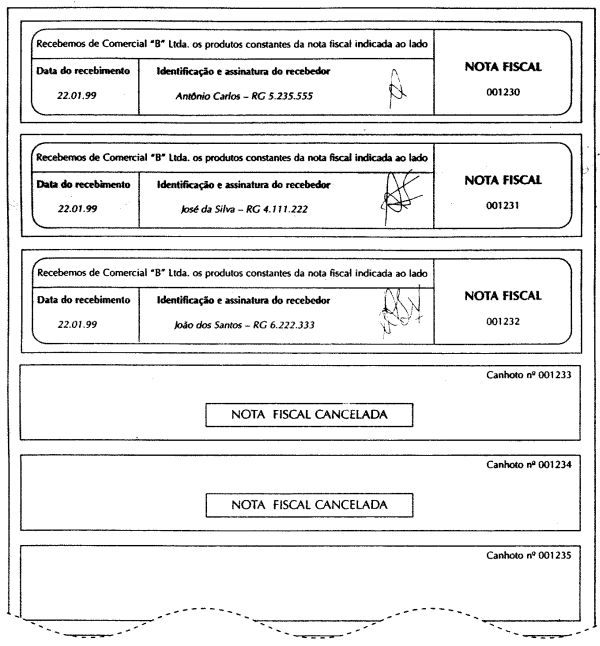

5.1 - Exemplo

Ilustramos a seguir parte do Livro de Canhoto, que não tem modelo oficial, nem é obrigatório, observando-se que na capa será útil que haja a numeração a que se refere o livro. Assim: "Livro de Canhotos nº ................NFs .................de nºs ........... a ..........".

6. OBSERVAÇÕES FINAIS

Sugere-se que os canhotos sejam colados apenas pelas suas extremidades, de tal modo que, em caso de necessidade, possam ser facilmente descolados, sem risco de rasura.

Quando o canhoto for retirado do livro para ser usado como prova em uma divergência ou em processo de cobrança judicial, convém que seja anotado onde e com quem se encontra o respectivo canhoto, evitando-se possíveis desencontros e seu extravio.

Ocorrendo o cancelamento da Nota Fiscal, deve-se anotar no Livro de Canhoto que houve o cancelamento, pois assim não ficará faltando o canhoto referente à nota que estará fazendo parte desta, sem ser destacado ou preenchido.

Fundamentos Legais: Os

citados no texto.