SUCESSÃO DE FIRMA INDIVIDUAL POR SOCIEDADE

Aspectos Contábeis

Sumário

1. CONSIDERAÇÕES INICIAIS

Geralmente costuma-se falar impropriamente sobre transformação de firma individual em sociedade.

De acordo com o artigo 220 da Lei nº 6.404/76, a transformação só pode ocorrer entre sociedades, pois é a operação pela qual a sociedade passa de um tipo para outro, independentemente de dissolução ou liquidação.

Na realidade o que ocorre na "transformação de firma individual em sociedade" é a transferência do acervo patrimonial líquido da firma individual para a sociedade nova ou já existente, como integralização de capital subscrito nesta pelo titular daquela.

No Bol. INFORMARE nº 34/99 deste caderno abordamos os aspectos societários que envolvem a sucessão da firma individual por sociedade. Neste trabalho examinaremos os aspectos contábeis que envolvem o assunto.

2. REGISTROS CONTÁBEIS DA SUCESSÃO

O valor do patrimônio líquido da firma individual sucedida entra como integralização das quotas subscritas pelo seu titular na sociedade sucessora, assumindo esta integralmente o ativo e o passivo componentes do patrimônio vertido.

O registro contábil da sucessão poderá ser formalizado mediante encerramento das contas da firma individual e abertura da escrita da sucessora, com subscrição e integralização do capital social.

Considerando-se que na sucessão o patrimônio líquido da firma individual cancelada, no valor de R$ 22.000,00, estivesse demonstrado da seguinte forma no balanço patrimonial:

| Ativo Circulante | |

| Caixa | R$ 200,00 |

| Bancos Conta Movimento | R$ 2.000,00 |

| Clientes | R$ 7.700,00 |

| Estoques | R$ 14.800,00 |

| Aplicações Financeiras | R$ 5.300,00 |

| Total Ativo Circulante | R$ 30.000,00 |

| Ativo Permanente Imobilizado | |

| Móveis e Utensílios | R$ 2.500,00 |

| (-) Depreciação Acumulada de | |

| Móveis e Utensílios | (R$ 1.000,00) |

| Instalações | R$ 8.000,00 |

| (-) Depreciação Acumulada de | |

| Instalações | (R$ 2.500,00) |

| Total do Ativo Permanente | R$ 7.000,00 |

| Total do Ativo | R$ 37.000,00 |

| Passivo Circulante | |

| Fornecedores | R$ 11.000,00 |

| Salários a Pagar | R$ 2.300,00 |

| Tributos a Recolher | R$ 1.700,00 |

| Total do Passivo Circulante | R$ 15.000,00 |

| Patrimônio Líquido | |

| Capital Individual | R$ 17.500,00 |

| Lucros Acumulados | R$ 4.500,00 |

| Total do Patrimônio Líquido | R$ 22.000,00 |

| Total do Passivo + Patrimônio Líquido | R$ 37.000,00 |

2.1 - Encerramento Das Contas da Firma Individual

I - Encerramento das contas do valor do ativo a ser absorvido pela sociedade por quotas de responsabilidade limitada constituída em sucessão à firma individual:

| D - BALANÇO DE SUCESSÃO | |

| (Conta Transitória) | R$ 40.500,00 |

| C - CAIXA | |

| (Ativo Circulante) | R$ 200,00 |

| C - BANCOS CONTA MOVIMENTO | |

| (Ativo Circulante) | R$ 2.000,00 |

| C - CLIENTES | |

| (Ativo Circulante) | R$ 7.700,00 |

| C - ESTOQUES | |

| (Ativo Circulante) | R$ 14.800,00 |

| C - APLICAÇÕES FINANCEIRAS | |

| (Ativo Circulante) | R$ 5.300,00 |

| C - MÓVEIS E UTENSÍLIOS | |

| (Imobilizado) | R$ 2.500,00 |

| C - INSTALAÇÕES | |

| (Imobilizado) | R$ 8.000,00 |

II - Pelos saldos das contas retificadoras do ativo, bem como dos saldos das contas do passivo e do Patrimônio Líquido, a serem absorvidos pela sociedade constituída em sucessão à firma individual:

| D - DEPRECIAÇÃO ACUM. DE MÓVEIS E UTENSÍLIOS | |

| (Imobilizado) | R$ 1.000,00 |

| D - DEPRECIAÇÃO ACUMULADA DE | |

| INSTALAÇÕES | |

| (Imobilizado) | R$ 2.500,00 |

| D - FORNECEDORES | |

| (Passivo Circulante) | R$ 11.000,00 |

| D - SALÁRIOS A PAGAR | |

| (Passivo Circulante) | R$ 2.300,00 |

| D - TRIBUTOS A RECOLHER | |

| (Passivo Circulante) | R$ 1.700,00 |

| D - CAPITAL INDIVIDUAL | |

| (Patrimônio Líquido) | R$ 17.500,00 |

| D - LUCROS ACUMULADOS | |

| (Patrimônio Líquido) | R$ 4.500,00 |

| C - BALANÇO DE SUCESSÃO | |

| (Conta Transitória) | R$ 40.500,00 |

.2 - Abertura da Escrita da Sociedade Sucessora

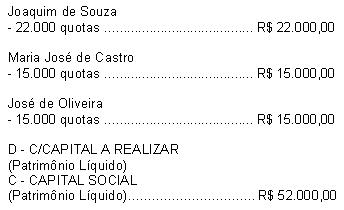

I - Pela subscrição do Capital Social da Sociedade limitada, constituída em sucessão à firma individual Joaquim de Souza a saber:

D - C/CAPITAL A REALIZAR

(Patrimônio Líquido)

C - CAPITAL SOCIAL

![]()

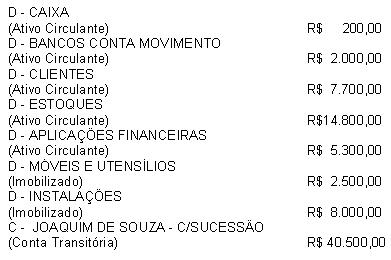

II - Pela absorção dos valores ativos que pertenciam à sua firma individual Joaquim de Souza:

III - Pela absorção dos saldos das contas retificadoras de valores ativos, bem como dos saldos das contas do passivo que pertenciam à sua firma individual:

| D - JOAQUIM DE SOUZA - C/SUCESSÃO | |

| (Conta Transitória) | R$ 18.500,00 |

| C - DEPRECIAÇÃO ACUMULADA DE | |

| MÓVEIS E UTENSÍLIOS | |

| (Imobilizado) | R$ 1.000,00 |

| C - DEPRECIAÇÃO ACUMULADA DE | |

| INSTALAÇÕES | |

| (Imobilizado) | R$ 2.500,00 |

| C - FORNECEDORES | |

| (Passivo Circulante) | R$ 11.000,00 |

| C - SALÁRIOS A PAGAR | |

| (Passivo Circulante) | R$ 2.300,00 |

| C - TRIBUTOS A RECOLHER | |

| (Passivo Circulante) | R$ 1.700,00 |

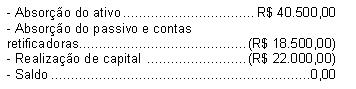

IV- Pela realização das quotas subscritas, com o valor do Patrimônio Líquido que pertencia à sua firma individual (ativo e passivo vertidos para esta sociedade), composto das seguintes contas:

![]()

D - JOAQUIM DE SOUZA - C/SUCESSÃO

(Conta Transitória)

C - C/CAPITAL A REALIZAR

![]()

V - Pela realização das quotas dos demais sócios:

![]()

D - CAIXA

(Ativo Circulante)

C - C/CAPITAL A REALIZAR

![]()

VI - Após esses lançamentos de início de escrita da sociedade observamos que em relação aos saldos constantes no balanço patrimonial da firma individual ocorreram apenas as seguintes modificações:

a) a conta caixa teve seu saldo majorado em R$ 30.000,00 pelo ingresso de numerário promovido pelos novos sócios;

b) no patrimônio líquido aparecerá apenas a conta capital social, com o saldo de R$ 52.000,00.

VII - O saldo da conta transitória Joaquim de Souza - c/sucessão está zerado:

3. TERMO DE TRANSFERÊNCIA DE LIVROS CONTÁBEIS

No caso de sucessão, os instrumentos de escrituração de uma sociedade mercantil poderão ser transferidos para a sucessora, observado o seguinte:

I - deverá ser aposto, após o último lançamento, termo de transferência, datado e assinado pelo representante legal da empresa e por contabilista legalmente habilitado, quando houver;

II - do termo de transferência deverão constar os requisitos exigidos para o termo de abertura, bem como a indicação do nome empresarial da sucessora, o número e a data do arquivamento do instrumento de sucessão na Junta Comercial;

III - o termo de transferência deverá ser autenticado pela Junta Comercial.

3.1 - Modelo de Termo de Transferência

Termo de Transferência

A partir desta data, este livro continuará sendo utilizado como "Diário" da firma individual ou sociedade .................... (nome empresarial da sucessora), constituída em sucessão à firma individual ou sociedade .......................... (nome empresarial da sucedida), conforme atos constitutivos arquivados em ........... / .......... / ........., NIRE ...................., CGC nº..............................................

(Localidade), ....... de ........................ de ........

...................................................................

(assinatura do titular, administrador ou representante legal da empresa)

..........................................................

(assinatura de contabilista habilitado)