VENDA À ORDEM

Procedimento

Sumário

1. CONCEITUAÇÃO

Venda à ordem é aquela em que o vendedor, ao invés de remeter a mercadoria para o comprador originário (primeiro comprador), envia esta para um outro destinatário (segundo comprador), por conta e ordem deste (primeiro comprador).

2. EMISSÃO FACULTATIVA DA NOTA FISCAL

Na vendas à ordem, poderá ser emitida Nota Fiscal com indicação de que se destina a simples faturamento, vedado o destaque do valor do imposto neste momento.

3. ENTREGA DA MERCADORIA

Na venda à ordem, por ocasião da entrega, global ou parcial, da mercadoria a terceiro, deverão ser emitidas as Notas Fiscais a seguir descritas.

3.1 - Adquirente Originário

O adquirente originário deverá emitir Nota Fiscal em favor do destinatário, com destaque do valor do imposto, quando devido, consignando-se, sem prejuízo dos demais requisitos, o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento que irá promover a remessa.

3.2 - Vendedor Remetente

O vendedor remetente emitirá duas Notas Fiscais, com a seguinte destinação:

a) em favor do destinatário, para acompanhar o transporte da mercadoria, sem destaque do valor do imposto, na qual, além dos demais requisitos, constarão: como natureza da operação, a expressão "Remessa por Ordem de Terceiro", o número de ordem, a série e a data da emissão da Nota Fiscal emitida pelo adquirente originário em favor do destinatário, bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente;

b) em favor do adquirente original, com destaque do valor do imposto, quando devido, na qual, além dos demais requisitos, constarão: como natureza da operação, a expressão "Remessa Simbólica - Venda à Ordem", o número de ordem, a série e a data da emissão da Nota Fiscal emitida pelo vendedor remetente em favor do destinatário, bem como o número de ordem, a série, a data da emissão e o valor da operação, constantes na Nota Fiscal relativa ao simples faturamento.

4. ESCRITURAÇÃO FISCAL

A escrituração dos documentos fiscais relativos a venda à ordem será efetuada conforme descrito a seguir.

4.1 - Pelo Vendedor

A escrituração fiscal será efetuada pelo vendedor remetente no livro Registro de Saídas utilizando-se, em relação à Nota Fiscal:

4.1.1 - Nota Fiscal de Venda

A Nota Fiscal de Venda (simples faturamento) será escriturada no livro Registro de Saídas utilizando-se as colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Simples Faturamento".

4.1.2 - Nota Fiscal de Remessa Simbólica

A Nota Fiscal de remessa simbólica será escriturada no livro Registro de Saídas, nas colunas próprias, anotando-se na coluna "Observações" os dados identificativos da Nota Fiscal emitida para efeitos de faturamento.

4.1.3 - Nota Fiscal de Entrega da Mercadoria

A Nota Fiscal emitida para remessa da mercadoria será escriturada no livro Registro de Saídas nas colunas relativas a "Documento Fiscal" e "Observações", anotando-se nesta os dados identificativos do documento fiscal emitido para efeito de remessa simbólica.

4.2 - Pelo Primeiro Comprador

A escrituração fiscal será efetuada pelo primeiro comprador no livro Registro de Entrada e ou Saída utilizando-se, em relação à Nota Fiscal:

4.2.1 - Nota Fiscal de Venda

A Nota Fiscal de Venda (simples faturamento) será escriturada no livro Registro de Entrada utilizando-se as colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Simples Faturamento".

4.2.2 - Nota Fiscal de Remessa Simbólica

A Nota Fiscal de remessa simbólica será escriturada no livro Registro de Entradas, nas colunas próprias, anotando-se na coluna "Observações" os dados identificativos da Nota Fiscal emitida para efeitos de faturamento.

4.2.3 - Nota Fiscal de Venda da Mercadoria

A Nota Fiscal emitida para venda da mercadoria ao segundo comprador será escriturada no livro Registro de Saídas nas colunas próprias.

4.3 - Pelo Segundo Comprador

4.3.1 - Nota Fiscal de Entrada da Mercadoria

A Nota Fiscal de entrega efetiva da mercadoria (emitida nos termos da alínea "a" do item 3.2) será escriturada no livro Registro de Entradas, nas colunas relativas a "Documento Fiscal" e "Observações", anotando-se nesta a expressão "Remessa por Conta e Ordem de Terceiros".

4.3.2 - Nota Fiscal Emitida Pelo Primeiro Comprador

A Nota Fiscal emitida pelo primeiro comprador (item 3.1) será escriturada nas colunas próprias do livro Registro de Entradas.

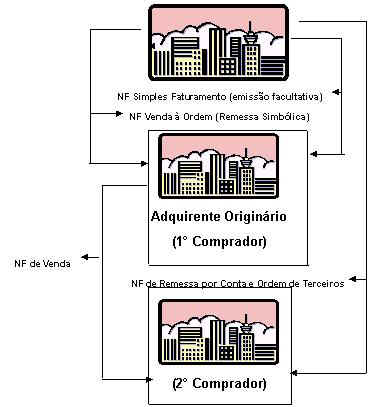

5. REPRESENTAÇÃO GRÁFICA DA OPERAÇÃO

A operação de venda à ordem pode ser representada graficamente da seguinte maneira:

Vendedor Remetente

6. MODELOS DE NOTAS FISCAIS

A emissão de documentos fiscais pelo vendedor remetente será efetuada conforme a seguir.

6.1 - Nota Fiscal de Simples Faturamento

6.2 - Nota Fiscal de Remessa Por Conta e Ordem

6.3 - Nota Fiscal de Remessa Simbólica (Venda à Ordem)

Fundamento Legal: Artigo 129 do RICMS/SP - Decreto nº 45.490/00.