OPERAÇÕES

SOB REGIME

DE "DRAWBACK"

Sumário

1. INTRODUÇÃO

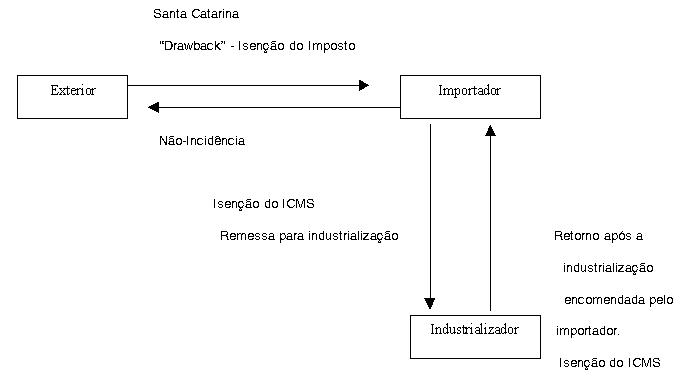

Por disposição da Legislação Catarinense, o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS é isento, na entrada de mercadorias no estabelecimento importador, nas operações sob regime "drawback".

2. CONCEITUAÇÃO TRIBUTÁRIA

"Drawback" designa o sistema tributário admitido nas importações, para a criação de direitos de compensação aos produtores, com reversão ou restituição dos impostos pagos pela matéria-prima, uma vez transformada em produtos ou mercadorias, que se destinem à exportação.

E seu sentido, assim, mostra ser uma verdadeira restituição de impostos cobrados sobre a matéria-prima, quando importada, desde que, transformada em outro produto, se destine à exportação.

Possui, pois, a finalidade de estabelecer um equilíbrio econômico relativo aos produtores exportáveis, a fim de que possam concorrer aos similares estrangeiros, sem que se estabeleça um sistema de proteção aos produtores nacionais. (Dicionário Jurídico De Plácido Silva - Volume II).

3. BENEFÍCIO FISCAL

São isentas do imposto as mercadorias entradas no país sob o regime de "drawback".

4. OPERAÇÕES ABRANGIDAS

Estão abrangidas pelo benefício fiscal da isenção as mercadorias importadas sob o regime de "drawback", beneficiadas com a suspensão dos Impostos sobre Importação e sobre Produtos Industrializados e destinada à industrialização, cujo produto resultante seja exportado pelo próprio importador.

4.1 - Extensão do Benefício

O benefício fiscal da isenção

estende-se, também, à saída e retorno dos produtos importados

com destino à industrialização por conta e ordem do importador,

desde que ambos os estabelecimentos estejam localizados no Estado de Santa Catarina.

5. CONDIÇÕES

O benefício fica condicionado à efetiva exportação, comprovada mediante a entrega, à repartição a que o contribuinte estiver jurisdicionado, da cópia da Declaração de Despacho de Exportação - DDE, devidamente averbada com o respectivo embarque para o Exterior, até 45 (quarenta e cinco) dias após o término do prazo de validade do Ato Concessório do regime ou, na inexistência deste, de documento equivalente, expedido pelas autoridades competentes.

5.1 - Obrigações do Importador

O importador deverá entregar na Unidade Setorial de Fiscalização a que estiver vinculado, até 30 (trinta) dias após a liberação da mercadoria importada, pela repartição federal competente, cópias da Declaração de Importação, da correspondente Nota Fiscal para fins de entrega e do Ato Concessório de regime ou, na inexistência deste, de documento equivalente, em qualquer caso, com a expressa indicação do bem a ser exportado.

O importador fica, ainda, obrigado a entregar cópia dos seguintes documentos, no prazo de 30 (trinta) dias contados da respectiva emissão:

a) Ato Concessório aditivo, emitido em decorrência da prorrogação do prazo de validade originalmente estipulado;

b) novo Ato Concessório, resultante da transferência dos saldos de insumos importados ao abrigo de Ato Concessório original e ainda não aplicados em mercadorias exportadas.

5.2 - Indicação no Documento Fiscal

Na Nota Fiscal, modelo 1 ou 1-A, que acobertar a saída de matéria-prima, insumos ou de produtos resultantes de sua industrialização, importados com benefício fiscal, além das demais exigências previstas na legislação, deve constar:

a) a informação de que se trata de mercadoria importada sob o regime de "drawback";

b) o Ato Concessório do regime de "drawback".

6. INOBSERVÂNCIA DAS NORMAS REGULAMENTARES

A inobservância das condições (prevista no tópico 5) acarretará a exigência do ICMS devido na importação e nas saídas e retornos dos produtos importados, resultando a descaracterização do benefício ali previsto, devendo o imposto ser recolhido com atualização monetária, multa e demais acréscimos legais, calculados a partir da data da entrada do produto importado no estabelecimento ou do seu recebimento ou das saídas, conforme o caso, e do vencimento do prazo em que o imposto deveria ter sido recolhido caso a operação não fosse realizada com a isenção.

7. CONTROLE DA SECRETARIA DE FAZENDA

A Secretaria de Estado da Fazenda enviará ao Departamento de Comércio Exterior - Decex - do Ministério da Indústria, do Comércio e do Turismo, relação mensal dos contribuintes que, tendo descumprido a legislação do ICMS em operações de comércio exterior:

a) respondam a processos administrativos ou judiciais que objetivem a cobrança de débito fiscal;

b) forem punidos em processos administrativos ou judiciais instaurados para apuração de infração de qualquer natureza à legislação do ICMS.

Fundamentos Legais: Arts. 46 a 49 do Anexo

2 do RICMS/SP.