ECF

Considerações Gerais

Sumário

1. INTRODUÇÃO

O contribuinte usuário do Equipamento Emissor de Cupom Fiscal está sujeito ao cumprimento de normas relativas a utilização do equipamento. Abordaremos nesta matéria alguns dos principais procedimentos que devem ser observados pelos usuários em determinadas situações, a começar pela obrigatoriedade da escrituração dos cupons, a necessidade de intervenção no equipamento para manutenção e conserto, o procedimento devido na quebra do equipamento ou na falta de energia elétrica e, finalmente, as regras para hipótese de emissão de Nota Fiscal conjugada ao cupom fiscal.

2. DA ESCRITURAÇÃO

2.1 - Escrituração no Mapa Resumo de ECF

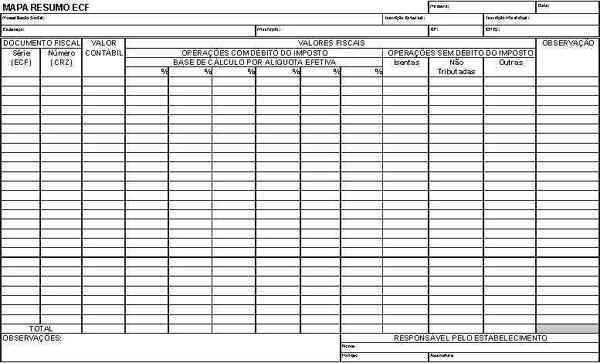

Com base na Redução Z, as operações e prestações devem ser registradas, diariamente, no Mapa Resumo ECF. O modelo de Mapa Resumo, anexo à matéria, de acordo com o artigo 89 do Livro VIII do Decreto nº 27.427/00 (RICMS/RJ) deve conter:

- denominação "Mapa Resumo ECF";

- data (dia, mês e ano);

- numeração, em ordem seqüencial, de 1 a 999.999, reiniciada quando atingido este limite;

- nome, endereço e números de inscrição, federal, estadual e municipal, do estabelecimento;

- as colunas a seguir:

1. "Documento Fiscal", subdividida em:

a) "Série (ECF)": para registro do número de ordem seqüencial do equipamento;

b) "Número (CRZ)": para registro do número do Contador de Redução Z;

2. "Valor Contábil": importância acumulada no totali-zador parcial de venda líquida diária;

3. "Valores Fiscais", subdividida em:

a) "Operações com Débito do Imposto": para indicação da base de cálculo por carga tributária, subdividida em tantas colunas quantas forem necessárias para a indicação das cargas tributárias cadastradas e utilizadas no ECF;

b) "Operações sem Débito do Imposto", subdividida em "Isentas", "Não-Tributadas" e "Outras", para registro, respectivamente, da soma dos totalizadores de Isentas de ICMS, de Não-Tributadas de ICMS e de Substituição Tributária de ICMS;

4. "Observações";

- linha "Totais do Dia": soma de cada uma das colunas previstas nos itens 2 e 3 anteriormente citadas ("Valor Contábil" e "Valores Fiscais") ,

- campo "Observações";

- campo "Responsável pelo estabelecimento": nome, função e assinatura.

2.2 - Alterações Permitidas no Mapa Resumo

Relativamente ao Mapa Resumo ECF é permitido:

- supressão das colunas não utilizáveis pelo estabelecimento;

- acréscimo de indicações de interesse do usuário, desde que não prejudiquem a clareza dos documentos;

- dimensionamento das colunas de acordo com as necessidades do estabelecimento.

2.3 - Guarda e Conservação do Mapa Resumo, Das Reduções Z e da Leitura da Memória Fiscal

O Mapa Resumo ECF deve ser conservado em ordem cronológica pelo prazo decadencial, juntamente com as respectivas Reduções Z, sendo que, no último mapa do período, deverá juntar-se, também, a Leitura da Memória Fiscal de todos os equipamentos autorizados para o estabelecimento, em uso ou não, referente ao período de apuração.

2.4 - Impossibilidade da Emissão da Leitura X e Anotação Devida Por ECF Fora de Uso

Na impossibilidade de emissão da Leitura X antes de qualquer intervenção no equipamento, o usuário deverá lançar os valores apurados mediante a soma dos dados constantes na última Leitura X, ou Redução Z, ou Leitura da Memória de Trabalho, a que for mais recente, e das importâncias posteriormente registradas na Fita-detalhe, nas respectivas colunas das situações tributárias do livro Registro de Saídas, consignando o fato no campo "Observações" do Mapa Resumo ECF ou do livro Registro de Saídas. Ressalte-se que deverão constar do Mapa Resumo ECF todos os equipamentos autorizados para o estabelecimento, em uso ou não e, no caso de ECF fora de uso, deve ser indicado no campo "Observações" o número de ordem seqüencial no estabelecimento e a anotação "Fora de Uso".

2.5 - Hipótese de Dispensa da Escrituração do Mapa Resumo

É dispensado do preenchimento do Mapa Resumo ECF o estabelecimento que possua até 3 (três) equipamentos, conforme § 1º do artigo 89 do Livro VIII do RICMS/RJ .

2.6 - Do Livro Registro de Saídas

O livro Registro de Saídas deve ser escriturado da forma a seguir:

- na coluna sob o título "Documento Fiscal":

1. como espécie: a sigla "CF";

2. como série e subsérie: a sigla do tipo do equipa-mento;

3. como números inicial e final do documento fiscal: o número do Mapa Resumo ECF emitido no dia;

4. como data: aquela indicada no respectivo Mapa Resumo ECF;

5. na coluna "Observações": a base de cálculo do ISSQN e a do IOF, quando for o caso;

- os totais que foram apurados e lançados na linha "Totais do Dia" do Mapa Resumo, serão escriturados nas colunas próprias do livro Registro de Saídas;

- nas colunas "Base de Cálculo", "Alíquota" e "Imposto Debitado" de "Operações com Débito do Imposto": serão escrituradas as informações em tantas linhas quantas forem as alíquotas efetivas das operações e prestações;

- na coluna "Isentas ou Não Tributadas" de "Operações sem Débito do Imposto" serão escrituradas as informações em tantas linhas quantas forem as situações tributárias.

2.7 - Escrituração Por Estabelecimento Dispensado de Escriturar o Mapa Resumo

O estabelecimento que for dispensado da emissão do Mapa Resumo ECF deve escriturar o livro Registro de Saídas, consignando as seguintes indicações:

- na coluna "Documento Fiscal":

1. como espécie: a sigla "CF";

2. como série e subsérie: o Número de Ordem Seqüencial do ECF atribuído pelo estabelecimento;

3. como números inicial e final do documento: os números do Contador de Ordem de Operação do primeiro e do último documento emitidos no dia;

- na coluna "Valor Contábil": importância acumulada no totalizador parcial de venda líquida diária, que representa a diferença entre o valor indicado no totalizador de venda bruta diária e o somatório dos valores acumulados nos totalizadores de cancelamento, desconto, ISSQN e outros abatimentos, se houver;

- nas colunas "Base de Cálculo", "Alíquota" e "Imposto Debitado" de "Operações com Débito do Imposto": os registros das operações e prestações efetuadas em tantas linhas quantas forem as situações tributárias;

- na coluna "Isentas ou Não Tributadas" de "Operações sem Débito do Imposto": serão escrituradas as informações relativas ao somatório dos valores acumulados nos respectivos totalizadores de isentas ou não-incidência, em linhas distintas;

- na coluna "Outras" de "Operações sem Débito do Imposto": serão escrituradas as informações relativas ao somatório dos valores acumulados nos totalizadores de substituição tributária;

- na coluna "Observações": o número do Contador de Redução Z e, quando for o caso, a base de cálculo do ISSQN e a do IOF, se houver.

3. DA INTERVENÇÃO TÉCNICA

3.1 - Do Estabelecimento Credenciado e Suas Atribuições

Na hipótese de defeito no equipamento, podem ser credenciados para efetuar conserto e reparo, bem como para garantir o funcionamento e a integridade de ECF, o fabricante; o importador; ou outro estabelecimento inscrito no Caderj que seja possuidor de "Atestado de Responsabilidade e de Capacitação Técnica" fornecido pelo fabricante ou importador.

Dentre as atribuições do estabelecimento creden-ciado, este deverá intervir no equipamento para:

- realizar manutenção, reparação e programação para uso fiscal;

- substituir o dispositivo de memória de armazenamento do Software Básico;

- cessar o uso;

- emitir Atestado de Intervenção Técnica em ECF sempre que efetuar intervenção técnica no equipamento;

- guarda dos lacres, de forma a evitar sua indevida utilização;

- comunicar ao Fisco sempre que o ECF permanecer em intervenção técnica por prazo superior a 15 (quinze) dias.

3.2 - Do Atestado de Intervenção Técnica

O credenciado deve emitir o documento denominado "Atestado de Intervenção Técnica em ECF":

- quando da instalação do lacre pela primeira vez;

- quando ocorrer acréscimo no Contador de Reinício de Operação;

- em qualquer hipótese em que haja remoção do lacre.

A remoção do lacre pode ser feita nas seguintes hipóteses:

- manutenção, reparo, adaptação ou instalação de dispositivos que impliquem nessa medida;

- determinação ou autorização do Fisco;

- cessação de uso de equipamento após deferimento do pedido pelo Fisco

O Atestado de Intervenção Técnica em ECF deve ser emitido, no mínimo, em 3 (três) vias, que terão a seguinte destinação:

- 1ª via: estabelecimento usuário, para entrega ao Fisco;

- 2ª via: estabelecimento usuário, para exibição ao Fisco;

- 3ª via: estabelecimento emitente, para exibição ao Fisco.

As 1ª e 2ª vias do atestado devem ser apresentadas pelo usuário, até o dia 10 (dez) do mês subseqüente ao da intervenção, à repartição fiscal de circunscrição, que reterá a 1ª via e devolverá a 2ª como comprovante da entrega. Por sua vez, as 2ª e 3ª vias deverão ser conservadas nos estabelecimentos a que se destinam pelo prazo de 5 (cinco) anos contado da data da sua emissão.

4. FALTA DE ENERGIA ELÉTRICA, QUEBRA OU FURTO DO EQUIPAMENTO

Nos casos fortuitos ou de força maior, tais como falta de energia elétrica, quebra ou furto do equipamento, em que o contribuinte esteja impossibilitado de emitir pelo ECF o respectivo documento fiscal, é permitida a emissão por qualquer outro meio, inclusive o manual, de Nota Fiscal, modelo 1 ou 1-A, Nota Fiscal de Venda a Consumidor, modelo 2, ou Bilhete de Passagem, contudo, deve ser anotado no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO), modelo 6:

1. motivo e data da ocorrência;

2. números, inicial e final, dos documentos emitidos.

5. HIPÓTESE DE EMISSÃO DE NOTA FISCAL CONJUGADA AO CUPOM FISCAL

Há situações em que o adquirente solicita Nota Fiscal em substituição ao cupom. Nesta hipótese de solicitação do adquirente, o contribuinte, sem prejuízo da emissão do Cupom Fiscal, poderá emitir a Nota Fiscal de Venda a Consumidor, modelo 2, ou a Nota Fiscal, modelo 1 ou 1-A.

Nesta hipótese, o contribuinte deverá:

- anotar, nas vias do documento fiscal emitido, os números do Contador de Ordem de Operação do Cupom Fiscal e do ECF, este atribuído pelo estabelecimento;

- indicar na coluna "Observações", do livro Registro de Saídas, apenas o número e a série do documento;

- anexar o Cupom Fiscal à via fixa do documento emitido.

Fundamento Legal:

Artigos 2º, 89 a 92 e 111 a 113 do Livro VIII do Decreto nº 27.427/00.

MODELO DO MAPA RESUMO ECF

(Anexo V do livro VIII do RICMS/RJ)