APURAÇÃO CENTRALIZADA

Considerações Gerais

Sumário

1. INTRODUÇÃO

A apuração do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Intermunicipais e Interestaduais e de Comunicação - ICMS é efetuada em cada estabelecimento do contribuinte.

Porém, a legislação estadual, conforme o artigo 28 do Regulamento do ICMS/PR, aprovado pelo Decreto nº 5.141/01, facultou ao contribuinte efetuar a apuração e o recolhimento centralizado do imposto em um único estabelecimento, denominado centralizador, relativo às operações ou prestações realizadas pelos demais estabelecimentos situados no Estado do Paraná, denominados centralizados, desde que previamente comunicado ao Fisco.

2. OPÇÃO PELA CENTRALIZAÇÃO

O contribuinte que queira optar pela centralização da apuração e do recolhimento do ICMS deverá comunicar à Inspetoria Geral de Arrecadação da Coordenação da Receita do Estado - CRE, identificando os estabele-cimentos centralizador e centralizados.

2.1 - Escolha do Estabelecimento Centralizador

A indicação do estabelecimento centralizador ficará a critério do contribuinte, não havendo, necessariamente, a obrigação de ser escolhido, como o centralizador, o estabelecimento matriz.

2.2 - Início da Centralização

A apuração centralizada deverá iniciar-se no mês subseqüente ao da comunicação à Inspetoria Geral de Arrecadação da Coordenação da Receita do Estado.

2.3 - Novos Estabelecimentos

Os novos estabelecimentos inscritos no Cadastro de Contribuintes do ICMS do Estado do Paraná, de empresa que possua apuração centralizada do imposto, serão automaticamente considerados como centralizados, ressalvada a expressa opção do contribuinte pela não centralização.

3. PROCEDIMENTOS DO CENTRALIZADO

Após apurado o saldo em conta gráfica, seja ele credor ou devedor, o estabelecimento centralizado deverá adotar os procedimentos descritos a seguir.

3.1 - Nota Fiscal

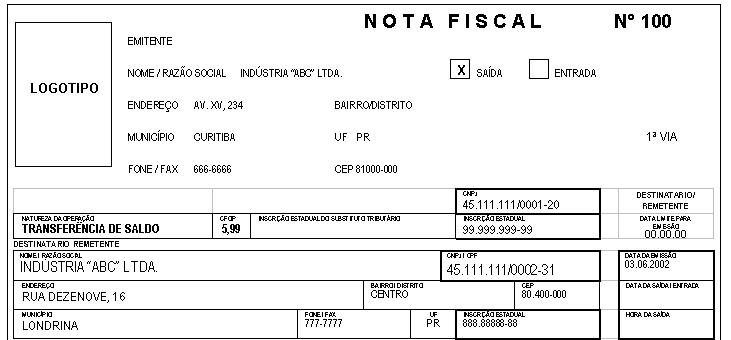

O estabelecimento centralizado emitirá Nota Fiscal, modelo 1 ou 1-A, a título de transferência de saldo, credor ou devedor, do imposto.

A referida Nota Fiscal deverá ser emitida na ordem cronológica seqüencial constante dos blocos, até o quinto dia subseqüente ao da apuração do imposto, e conterá, no mínimo, as seguintes indicações:

a) data da transferência do saldo;

b) natureza da operação: "Transferência de Saldo";

c) nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento centralizador;

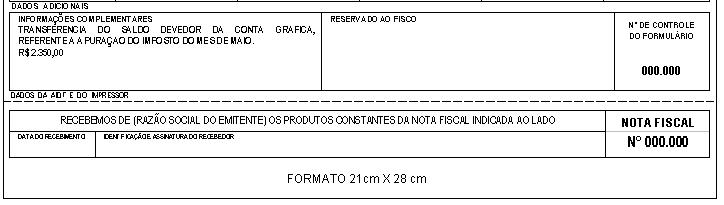

d) "Transferência do saldo (devedor ou credor) da conta gráfica, referente à apuração do imposto do mês de .................";

e) valor do saldo transferido.

3.2 - Escrituração

A Nota Fiscal emitida na forma do subitem anterior será escriturada no mesmo mês de referência da apuração do imposto, diretamente no livro Registro de Apuração do ICMS, no quadro:

a) "Outros Créditos", se o saldo transferido for devedor; ou

b) "Outros Débitos", se o saldo transferido for credor.

3.3 - Guia de Informação e Apuração do ICMS

O estabelecimento centralizado deverá apresentar a Guia de Informação e Apuração do ICMS - GIA/ICMS - Normal dentro dos prazos regulamentares, devidamente preenchida, utilizando, para lançamento do saldo transferido, somente:

a) o campo nº 55, quando o saldo for credor; ou

b) o campo nº 65, quando devedor.

4. PROCEDIMENTOS DO CENTRALIZADOR

O estabelecimento centralizador deverá adotar os procedimentos expostos a seguir.

4.1 - Escrituração

A Nota Fiscal emitida pelo estabelecimento centralizado, conforme subitem 3.1 desta matéria, deverá ser escriturada pelo estabelecimento centralizador, diretamente no livro Registro de Apuração do ICMS, no quadro:

a) "Outros Débitos", se o saldo recebido em transferência for devedor; ou

b) "Outros Créditos", se o saldo recebido em transferência for credor.

4.2 - Guia de Informação e Apuração do ICMS

O estabelecimento centralizador deverá declarar os valores recebidos na Guia de Informação e Apuração do ICMS - GIA/ICMS - Normal, dentro dos prazos regulamentares, utilizando:

a) o campo nº 55, para saldos devedores; ou

b) o campo nº 65, quando credores.

4.3 - Forma e Prazo de Recolhimento

O ICMS deverá ser pago em GR-PR, até o dia dez do mês subseqüente ao de apuração, sob o código de receita nº 101-5.

(Art. 56, inciso V do RICMS/PR)

5. RETORNO AO SISTEMA NORMAL DE APURAÇÃO

As empresas optantes pela apuração centralizada do imposto, que desejarem retornar ao sistema normal de apuração, deverão comunicar o fato ao Diretor da Coordenação da Receita do Estado, ficando excluídos todos os estabelecimentos a partir do mês subseqüente ao da comunicação.

6. CENTRALIZAÇÃO OBRIGATÓRIA

As empresas prestadoras de serviço de transporte interestadual e intermunicipal de passageiros estão obrigadas a centralizar a apuração do ICMS, tratada nesta matéria, devendo anotar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências a indicação do estabelecimento centra-lizador.

7. IMPOSSIBILIDADE DE CENTRALIZAÇÃO

Os estabelecimentos que possuem dilação de prazo para o recolhimento do ICMS ou com inscrição auxiliar no Cadastro de Contribuintes do ICMS na condição de substituto tributário não poderão optar pela apuração centralizada do imposto.

8. NOTA FISCAL - EXEMPLIFICAÇÃO

Segue, a título de exemplificação, Nota Fiscal de transferência de saldo emitida pelo estabelecimento centralizado, mencionada no subitem 3.1 desta matéria.