ICMS

ALTERAÇÕES NO REGULAMENTO - DECRETO Nº 8.294/02

RESUMO: O presente Decreto altera diversos dispositivos do RICMS relativos a operações com combustíveis e benefícios fiscais.

DECRETO nº 8.294, de

21.08.02

(DOE de 22.08.02)

Procede à Alteração nº 35 ao Regulamento do ICMS e dá outras providências.

O GOVERNADOR DO ESTADO DA BAHIA, no uso de suas atribuições,

DECRETA:

Art. 1º - Os dispositivos do Regulamento do ICMS, aprovado pelo Decreto nº 6.284, de 14 de março de 1997, abaixo indicados, passam a vigorar com as seguintes alterações:

I - o código NBM/SH do medicamento "Sulfadiazina" relacionado no inciso VI do art. 17 (Conv. nº 79/02):

" DESCRIÇÃO DO PRODUTO CLASSIFICAÇÃO NBM/SH

MEDICAMENTO

...

Sulfadiazina 3003.90.82

..."

II - o "caput" do inciso VI e o inciso LIX do art. 343:

"VI - nas saídas de frutas, tomate, pimentão, aspargo, palmito e milho verde destinados a industrialização neste Estado, para o momento em que ocorrer a saída:";

"LIX - nas sucessivas saídas de água, gás natural e biogás a serem utilizados em processo de produção de energia elétrica em usinas termoelétricas, para o momento em que ocorrer a saída da energia elétrica gerada, do estabelecimento gerador ou de concessionário ou permissionário de serviços públicos de distribuição para consumidor final.";

III - o § 2º do art. 409-A:

"§ 2º Aplica-se o procedimento previsto neste artigo às operações de remessa de mercadoria entre a Bahia e os Estados do Espírito Santo, Minas Gerais, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina e São Paulo."

IV - o inciso II do art. 483:

"II - na hipótese de não haver imposto a recolher, a Nota Fiscal será acompanhada de guia negativa ou de documento de arrecadação visado pelo Fisco de origem, emitido pelo remetente da mercadoria, em cujo corpo deverá constar o demonstrativo do débito e crédito fiscal (Conv. ICMS nº 57/02).";

V - o item 3 da alínea "a" do inciso II e o § 4º do art. 511:

"3 - para os efeitos desta alínea, aplicar-se-ão, no que couber, as disposições da cláusula décima segunda do Conv. ICMS nº 03/99;";

"§ 4º - Enquanto não estiver implementada a nova versão do programa referido no subitem 2.1 da alínea "a" do inciso II, as distribuidoras e os importadores entregarão as informações relativas às operações interestaduais:

I - de 1º de janeiro de 2002 até 31 de agosto de 2002, utilizando os relatórios aprovados pelo Conv. ICMS nº 138/01, obedecidos os prazos e formas estabelecidos no Conv. ICMS nº 03/99;

II - a partir de 1º de setembro de 2002, utilizando os relatórios aprovados pelo Conv. ICMS nº 54/02, obedecidos os prazos e formas nele estabelecidos.";

VI - o "caput" do § 3º e os §§ 5º, 6º e 8º, todos do art. 512-A:

"§ 3º - Nas operações interestaduais com combustíveis derivados de petróleo destinados ao território baiano, remetidas por distribuidora de combustíveis, TRR ou importador, a refinaria de combustíveis será o substituto tributário somente em relação ao valor do imposto que tenha sido retido anteriormente, desde que os remetentes, cumulativamente:";

"§ 5º - Nas operações interestaduais para o território deste Estado com combustíveis derivados de petróleo, cujo imposto já tenha sido retido anteriormente, o remetente da mercadoria será responsável pelo recolhimento complementar, no prazo previsto no parágrafo anterior se o valor do imposto devido a este Estado for superior ao imposto cobrado na unidade federada de origem da mercadoria.";

"§ 6º - A refinaria de petróleo, a distribuidora de combustíveis, o importador e o TRR apresentarão mensalmente as informações referentes às operações interestaduais com combustíveis derivados de petróleo, mediante utilização de programa fornecido pela COTEPE/ICMS, denominado SICOPI, aprovado pelo Ato COTEPE/ICMS nº 28/01, com efeitos a partir de 01.10.2001, na forma e prazo estabelecidos nos Capítulos III e V do Conv. ICMS nº 03/99.";

"§ 8º - As informações relativas às operações interestaduais também serão entregues por meio de relatórios enquanto não estiver implementada a nova versão do programa previsto no § 6º, contemplando as alterações nas informações de que trata o Capítulo V do Conv. ICMS nº 03/99, sendo que:

I - de 1º de janeiro de 2002 até 31 de agosto de 2002 serão utilizados os relatórios aprovados pelo Conv. ICMS nº 138/01, obedecidos os prazos e formas estabelecidos no Conv. ICMS nº 03/99;

II - a partir de 1º de setembro de 2002 serão utilizados os relatórios aprovados pelo Conv. ICMS nº 54/02, obedecidos os prazos e formas nele estabelecidos.";

VII - os incisos II e IV, a alínea "b" do inciso V, o "caput" do inciso VI e os §§ 1º e 10, todos do art. 512-B:

"II - na falta do preço a que se refere o inciso anterior, nas operações realizadas por produtor nacional de combustíveis, o montante formado pelo preço estabelecido por autoridade competente para o substituto, ou, em caso de inexistência deste, o valor da operação acrescido dos valores correspondentes a frete, seguro, tributos, contribuições e outros encargos transferíveis ou cobrados do destinatário, adicionados, em ambos os casos, do valor resultante da aplicação das margens de valor agregado constantes nos Anexos II do Conv. ICMS nº 03/99, ressalvado o disposto no § 1º;";

"IV - Na falta do preço a que se refere o inciso I, na operação de importação de combustíveis derivados de petróleo, o montante formado pelo valor da mercadoria constante no documento de importação, que não poderá ser inferior ao valor que serviu de base de cálculo para o imposto de importação, acrescido dos valores correspondentes a tributos, inclusive o ICMS devido pela importação, contribuições, frete, seguro e outros encargos devidos pelo importador, adicionado, ainda, do valor resultante da aplicação dos percentuais de margem de valor agregado (MVA) previstos no anexo III do Conv. ICMS nº 03/99, ressalvado o disposto no § 1º;";

"b) decorrentes de importação do exterior, o montante formado pelo valor da mercadoria constante no documento de importação, desde que igual ou superior à base de cálculo do Imposto de Importação, acrescido dos valores correspondentes a tributos, inclusive o ICMS devido pela importação, frete, seguro e outros encargos devidos pelo importador, adicionado, ainda, do valor resultante da aplicação da margem de valor agregado (MVA):

1 - de 30% (trinta por cento); ou

2 - prevista para as operações internas no Anexo III do Conv. ICMS nº 03/99 quando tratar-se de querosene de aviação, ressalvado o disposto no § 1º;";

"VI - nas operações com lubrificantes não derivados de petróleo e dos produtos químicos especificados na alínea "c" do inciso I do artigo anterior:";

"§ 1º - Para efeito do disposto nos incisos II a IV e no item 2 da alínea "b" do inciso V aplicar-se-ão:

I - na hipótese do distribuidor e do produtor nacional de combustíveis praticarem sem computar no respectivo preço:

a) o valor integral da Contribuição de Intervenção no Domínio Econômico - CIDE, nela incluída a parcela relativa às contribuições para o PIS/PASEP e à COFINS, nos termos do art. 8º da Lei nº 10.336, de 19 de dezembro de 2001, os percentuais constantes dos anexos I e II do Conv. ICMS nº 91/02;

b) o valor da parcela relativa às contribuições para o PIS/PASEP e à COFINS embutida no valor da CIDE, nos termos do art. 8º da Lei nº 10.336, de 19 de dezembro de 2001, os percentuais constantes dos Anexos III e IV do Conv. ICMS nº 91/02;

c) o valor da CIDE, sem que nesta esteja incluída a parcela relativa às contribuições para o PIS/PASEP e à COFINS, nos termos do art. 8º da Lei nº 10.336, de 19 de dezembro de 2001, os percentuais constantes dos Anexos V e VI do Conv. ICMS nº 91/02;

II - na hipótese do importador realizar operações de importação com a exigibilidade suspensa ou sem pagamento:

a) do valor integral da Contribuição de Intervenção no Domínio Econômico - CIDE, nela incluída a parcela relativa às contribuições para o PIS/PASEP e à COFINS, nos termos do art. 8º da Lei nº 10.336, de 19 de dezembro de 2001, os percentuais constantes do Anexo VII do Conv. ICMS nº 91/02;

b) do valor da parcela relativa às contribuições para o PIS/PASEP e à COFINS embutida no valor da CIDE, nos termos do art. 8º da Lei nº 10.336, de 19 de dezembro de 2001, os percentuais constantes do Anexo VIII do Conv. ICMS nº 91/02;

c) do valor da CIDE, sem que nesta esteja incluída a parcela relativa às contribuições para o PIS/PASEP e à COFINS, nos termos do art. 8º da Lei nº 10.336, de 19 de dezembro de 2001, os percentuais constantes do Anexo IX do Conv. ICMS nº 91/02.";

"§ 10 - Nas operações interestaduais com combustíveis derivados de petróleo destinados ao território baiano, realizadas por importador, aplica-se o previsto na cláusula décima-A do Conv. ICMS nº 03/99.";

VIII - o inciso II do art. 686:

"II - por totais de documento fiscal, quando se tratar de:

a) Nota Fiscal/Conta de Energia Elétrica, modelo 6;

b) Nota Fiscal de Serviços de Transporte, modelo 7;

c) Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

d) Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

e) Conhecimento Aéreo, modelo 10;

f) Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

g) Nota Fiscal de Serviço de Comunicação, modelo 21;

h) Nota Fiscal de Serviço de Telecomunicações, modelo 22;"

IX - o art. 690:

"Art. 690 - Na hipótese de emissão por sistema eletrônico de processamento de dados de Conhecimento de Transporte Rodoviário de Cargas, Conhecimento de Transporte Aquaviário de Cargas e Conhecimento Aéreo, fica dispensado a via adicional para controle do Fisco de destino, prevista no Convênio SINIEF nº 06/89, de 21 de fevereiro de 1989 (Conv. ICMS nº 57/95).".

Art. 2º - Ficam acrescentados ao Regulamento do ICMS, aprovado pelo Decreto nº 6.284, de 14 de março de 1997, os seguintes itens:

I - o inc. VIII e o § 2º ao art. 17, passando o seu parágrafo único a vigorar como § 1º, mantida sua redação:

"VIII - de 23.07.02 até 31.07.05, as operações realizadas com os fármacos e medicamentos a seguir relacionados destinados a órgãos da Administração Pública Direta Federal, Estadual e Municipal, observado o disposto no § 2º (Conv. ICMS nº 87/02):

ITENS |

FÁRMACOS |

NBM/SH FÁRMACOS |

MEDICAMENTOS |

NBM/SH MEDICAMENTOS |

||||||||

1 |

Acetato de Desmopressina |

2937.99.90 |

Acetato de Desmopressina 0,1 mg/ml -aplic. nasal - (por frasco 2,5 ml) |

3003.39.29/ 3004.39.29 |

||||||||

2 |

Acetato de Ciproterona |

2937.29.31 |

Acetato de Ciproterona 50 mg - (por comprimido) |

3003.39.39/ 3004.39.39 |

||||||||

3 |

Acetato de Glatiramer |

2922.49.90 |

Acetato de Glatiramer - 20 mg - por frasco/ampola para injeção subcutânea + diluente + seringa/agulha |

3003. 90.49/ 3004.90.39 |

||||||||

4 |

Acetato de Goserelina |

2937.90.90 |

Goserelina 3,60 mg - injetável - (por frasco ampola) |

3003.39.26/ 3004.39.27 |

||||||||

Goserelina 10,80 mg - injetável - (por seringa pronta para administração) |

||||||||||||

5 |

Acetato de Leuprolida |

2937.90.90 |

Acetato de Leuprolida 3,75 mg - injetável - (por frasco) |

3003.39.19/ 3004.39.19 |

||||||||

6 |

Acitretina |

2918.90.99 |

Acitretina 10 mg - (por cápsula) |

3003.90.39/ 3004.90.29 |

||||||||

Acitretina 25 mg - (por cápsula) |

||||||||||||

7 |

Alendronado Monossódico |

2931.00.39 |

Bifosfonato 10 mg - (por comprimido) |

3003.90.69/ 3004.90.59 |

||||||||

8 |

Alfacalcidol |

2936.10.00 |

Alfacalcidol 0,25 mcg (comprimidos) |

3003.90.19/ 3004.50.90 |

||||||||

Alfacalcidol 1,0 mcg - (comprimidos) |

||||||||||||

9 |

Azatíoprina |

2933.59.34 |

Azatioprína 50 mg - (comprimidos) |

3003.90.76/ 3004.90.66 |

||||||||

10 |

Calcitonina Sintética de Salmão |

2937.90.90 |

Calcitonina Sintética de Salmão - 200 UI - spray nasa! - (por frasco) |

3003.39.29/ 3004.39.25 |

||||||||

11 |

Calcitriol |

2936.29.29 |

Calcitriol 0,25 mcg - (por cápsula) |

3003.90.19/ 3004.50.90 |

||||||||

|

Calcitriol 1,0 g - injetável - (por ampola) |

|||||||||||

12 |

Ciclosporina |

2941.90.99 |

Ciclosporina 100 mg - Solução oral 100 mg/ml -(por frasco com 50 ml) |

3003.90.78/ 3004.90.68 |

||||||||

Ciclosporina 25 mg - (por cápsula) |

||||||||||||

Ciclosporina 50 mg - (por cápsula) |

||||||||||||

Ciclosporina 100 mg - (por cápsula) |

||||||||||||

Ciclosporina 10 mg - (por cápsula) |

||||||||||||

13 |

Clozapina |

2933.90.39 |

Clozapina 100 mg - (por comprimido) |

3003.90.79/ 3004.90.69 |

||||||||

Clozapina 25 mg - (por comprimido) |

||||||||||||

14 |

Danazol |

2937.19.90 |

Danazol 1 00 mg - (por cápsula) |

3003.39.39/ 3004.39.39 |

||||||||

15 |

Deferoxamina |

2928.00.90 |

Deferoxamina 500 mg - injetável - (por frasco) |

3003.90.58/ 3004.90.48 |

||||||||

16 |

Domase alfa |

3002.10.39 |

Domase alfa 2,5 mg - (por ampola) |

3003.90.23/ 3004.90.13 |

||||||||

17 |

Eritropoetina Humana Recombinante |

3001.20.90 |

Eritropoetina Humana Recombinante - 1.000 U -por injetável - (por frasco/ampola) |

3001.20.90 |

||||||||

|

Eritropoetina Humana Recombinante 2.000 U -Injetável - (por frasco/ampola) |

|||||||||||

|

|

Eritropoetina Humana Recombinante - 3.000 U -injetável - (por frasco/ampola) |

||||||||||

|

|

Eritropoetina Humana Recombinante - 4.000 U -injetável - (por frasco/ampola) |

||||||||||

|

|

Eritropoetina Humana Recombinante - 10.000U -injetável - (por frasco/ampola) |

||||||||||

18 |

Hidróxido de Ferro Endovenoso |

2821.10.30 |

Hidróxido de Ferro Endovenoso - injetável - (por frasco) |

3003.90.99/ 3004.90.99 |

||||||||

19 |

Imiglucerase |

3002.90.99 |

Imiglucerase 200 U.I. - injetável - (por frasco/ampola) |

3003.90.29/ 3004.90.19 |

||||||||

20 |

Imunoglobulina Humana |

3002.10.35 |

Imunoglobulina Humana Intravenosa 500 mg-injetável - (por frasco) |

3002.10.35 |

||||||||

|

Imunoglobulina Humana Intravenosa 2,5 g -injetável - (por frasco) |

|||||||||||

Imunoglobulina Humana "Intravenosa 5,0 g -injetável - (por frasco) |

||||||||||||

|

Imunoglobulina Humana Intravenosa 1,0 g -injetável - (por frasco) |

|||||||||||

|

|

Imunoglobulina Humana Intravenosa 3,0 g -Injetável - (por frasco) |

||||||||||

|

|

Imunoglobulina Humana Intravenosa 6,0 g -Injetável - (por frasco) |

||||||||||

21 |

Interferon Beta 1a |

3002.10.36 |

Interferon Beta Ia - 3.000.000 UI - injetável -(por frasco/ampola) |

3002.10.36 |

||||||||

Interferon Beta Ia - 6.000.000 UI (22 mcg) -Injetável - (por seginga pré-preenchida) |

||||||||||||

Interferon Beta Ia - 12.000.000 UI (44 mcg) -Injetável - (por seringa pré-preenchida) |

||||||||||||

|

Interferon Beta Ia - 6.000.000 UI (30 mcg) -Frasco/ampola para injeção intramuscular + diluente + mais seringa/agulha por frasco/ampoja. |

|||||||||||

22 |

Interferon Beta 1b |

3002.10.36 |

Interferon Beta Ib - 9.600.000 UI - Injetável -(por frasco/ampola) |

3002.10.36 |

||||||||

23 |

Isotretioína |

2936.21.19 |

Isotretioína 20 mg - uso oral - por cápsula |

3003.90.19/ 3004.50.90 |

||||||||

Isotretioína 10 mg - uso oral - por cápsula |

||||||||||||

24 |

Lamotrigina |

2933.69.19 |

Lamotrigina 100 mg - (por comprimido) |

3003.90.79/ 3004.90.69 |

||||||||

25 |

Lipase Pancreática + Protease Pancreática + Amílase Pancreática |

Enzimas Pancreáticas- 4.000 UI - microg. c/ lib. entérica (lipase, amilase., prot.) com 4.000 UI de lípase - (por cápsula) |

3003.90.29/ 3004.90.19 |

|||||||||

|

Enzimas Pancreáticas - 4.500 UI - microg. c/ lib. Entérica (lipase, amilase., prot.) com 4.500 UI de lípase - (por cápsula) |

|||||||||||

|

|

Enzimas Pancreáticas - 8.000 UI - microg. c/ lib. Entérica (lipase, amilase., prot.) com 8.000 UI de lípase - (por cápsula) |

||||||||||

|

|

Enzimas Pancreáticas - 12.000 UI - microg. c/ lib. Entérica (lipase, amilase., prot.) com 12.000 UI de lípase - (por cápsula) |

||||||||||

|

|

Enzimas Pancreáticas - 18.000 UI - microg. c/ lib. Entérica (lipase, amilase., prot.) com 18.000 UI de lípase - (por cápsula) |

||||||||||

|

|

Enzimas Pancreáticas - 20.000 UI - microg. c/ lib. - Entérica (lipase, amilase., prot.) com 20.000 UI de lípase - (por cápsula) |

||||||||||

26 |

Mesilato de Bromocriptina |

2939.69.90 |

Bromocriptina 2,5 mg - (por comprimido) |

3003.40.90/ 3004.40.90 |

||||||||

27 |

Micofenolato Mofetíl |

2934.99.19 |

Micofenolato Mofetil 500 mg - (por comprimido) |

3003.90.89/ 3004.90.79 |

||||||||

28 |

Filgrastima |

3002.90.99 |

Filgrastima 300 mcg - injetável - (por frasco) |

3002.10.39 |

||||||||

29 |

Molgramostima |

3002.90.99 |

Molgramostima 300 mcg - injetável -(por frasco) |

3002.10.39 |

||||||||

30 |

Octreotida |

2936.21.90 |

Octreotida 0,1 . mg/ml - injetável - (por frasco/ampola) |

3003.39.25/ 3004.39.26 |

||||||||

|

Octreotida LAR. 20 mg - injetável - (por frasco/ampola) + diluentes - Tratamento Mensal |

|||||||||||

|

Octreotida LAR 30 mg - injetável - (por frasco/ampola) + diluentes - Tratamento Mensal |

|||||||||||

- |

Octreotida LAR 10 mg - injetável - (por frasco/ampola) + diluentes - Tratamento Mensal |

|||||||||||

31 |

Olanzapina |

2933.99.69 |

Olanzapina 5 mg - (por comprimido) |

3003.90.79/ 3004.90.69 |

||||||||

Olanzapina 10 mg - (por comprimido) |

||||||||||||

32 |

Penicilamina |

2930.90.19 |

Penicilamina 250 mg - por cápsula |

3003.90.69/ 3004.90.59 |

||||||||

33 |

Ribavirina |

2934.99.99 |

Ribavirina 250 mg - (por cápsula) |

3003.90.89/ 3004.90.79 |

||||||||

34 |

Risperidona |

2933.59.99 |

Risperidona 1 mg - (por comprimido) |

3003.90.79/ 3004.90.69 |

||||||||

Risperidona 2 mg - (por comprimidos) |

||||||||||||

35 |

Sirolimus |

2933.39.99 |

SIROLIMUS - Solução oral 1 mg/mg por ml |

3003.90.69/ 3004.90.59 |

||||||||

36 |

Somatotrofína Recombinantes Humana |

2937.11.00 |

Somatotrofína Recombinante Humana - 4 UI -injetável - (por frasco/ampola) |

3003.39.11/ 3004.39.11 |

||||||||

|

Somatotrofína Recombinante Humana - 12 UI - Injetável - (por frasco/ampola) |

|||||||||||

37 |

Succinato Sódico de Metilprednisolona |

2937.29.20 |

Metilprednisolona 500 mg - injetável - (por ampola) |

3003.39.99/ 3004.39.99 |

||||||||

38 |

Sulfassalazina |

2935.00.19 |

Sulfassalazina 500 mg - (por comprimido) |

3003.90.89/ 3004.90.79 |

||||||||

39 |

Tacrolímus |

2933.39.99 |

Tacrolimus 1 mg - (por cápsula) |

3003.90.79/ 3004.90.69 |

||||||||

|

Tacrolimus 5 mg - (por cápsula) |

|||||||||||

40 |

Toxina Tipo A de Clostridium Botulinum |

3002.90.92 |

Toxina Tipo A de Clostridium Botulinum - 100 UI - Injetável (por frasco/ampola) |

3002.90.92 |

||||||||

|

Toxina Tipo A de Clostridium Botulinum - 500 UI - injetável - (por frasco/ampola) |

|||||||||||

41 |

Triptorelina |

2937.90.90 |

Triptorelina 3,75 mg - injetável - (por frasco ampola) |

3003.39.18/ 3004.39.18 |

||||||||

42 |

Vigabatrina |

2922.49.90 |

Vigabatrina 500 mg - (por comprimido) |

3003.90.49/ 3004.90.39 |

||||||||

"§ 2º - A isenção prevista no inciso VIII deste artigo fica condicionada a que:

I - os fármacos e medicamentos estejam beneficiados com isenção ou alíquota zero dos Impostos de Importação ou sobre Produtos Industrializados;

II - a parcela relativa à receita bruta decorrente das operações previstas no referido inciso esteja desonerada das contribuições do PIS/PASEP e COFINS;

III - o contribuinte abata do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse a isenção, indicando expressamente no documento fiscal;

IV - não haja redução no montante de recursos destinados ao co-financiamento dos Medicamentos Excepcionais constantes da Tabela do Sistema de Informações Ambulatoriais do Sistema Único de Saúde - SIA/SUS, repassados pelo Ministério da Saúde às unidades federadas e aos municípios.";

II - a alínea "d" ao inciso II do art. 27:

"d) de 23.07.2002 até 30.06.06, aquisição de máquinas, aparelhos, equipamentos, suas partes e peças e materiais discriminados no inciso XXXI do art. 32, quando destinados à construção do Sistema de Trens Metropolitanos de Salvador - Bahia (Metrô), objeto do contrato de empréstimo 4494-BR celebrado com o Banco Interamericano de Reconstrução e Desenvolvimento - BIRD (Conv. ICMS nº 74/02);";

III - os incisos XXX e XXXI e o parágrafo único ao art. 32:

"XXX - de 23.07.2002 até 31.12.06, as saídas de blocos catódicos de grafite, código 8545.90.90 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, promovidas por estabelecimentos industriais, desde que (Conv. ICMS nº 72/02):

a) os blocos catódicos de grafite sejam destinados a empresas exclusivamente exportadoras de alumínio em forma bruta não ligado e/ou ligas de alumínio, códigos 7601.10.00 e 7601.20.00 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH;

b) as empresas a que se refere a alínea anterior venham importando os citados blocos catódicos de grafite pelo regime de drawback, cujos atos concessórios tenham sido expedidos até 28 de junho de 2002 pela SECEX;

c) o estabelecimento fornecedor conste o número do contrato ou do pedido de fornecimento e o número do ato concessório do drawback concedido à empresa exportadora na nota fiscal de venda;

d) os estabelecimentos beneficiados mantenham à disposição do fisco:

1 - cópia do contrato de fornecimento à empresa exportadora, no qual deverá constar o número do ato concessório do drawback;

2 - planilha relacionando as notas fiscais emitidas nos termos deste inciso aos respectivos atos concessórios do drawback, observado as quantidades neles previstos;";

"XXXI - de 23.07.2002 até 30.06.06, na entrada decorrente de importação do exterior e nas saídas internas de máquinas, aparelhos, equipamentos, suas partes e peças e materiais a seguir discriminados, quando adquiridos para construção do Sistema de Trens Metropolitanos de Salvador - Bahia (Metrô), objeto do contrato de empréstimo 4494-BR celebrado com o Banco Interamericano de Reconstrução e Desenvolvimento - BIRD, observado o disposto no § 1º (Conv. ICMS nº 74/02):

a) MATERIAL RODANTE:

1 - trens destinados ao transporte de passageiros;

2 - sistema de comunicação;

3 - sistema de sinalização;

b) VIA PERMANENTE:

1 - trilhos;

2 - AMV'S - aparelho de mudança de vias;

c) SISTEMAS FIXOS:

1 - sub-estação retificadora;

2 - cabine de paralelismo e seccionamento;

3 - rede aérea de tração.";

"Parágrafo único - Para fruição do benefício previsto no inciso XXXI, em relação aos produtos a que se refere o item 2 da alínea"a", deverá ser comprovada a ausência de similar produzido no país, atestada por laudo emitido por órgão federal competente ou por entidade representativa do setor produtivo de máquinas, aparelhos e equipamentos, com abrangência em todo o território nacional (Conv. ICMS nº 74/02).";

IV - o inciso XXXI ao art. 104:

"XXXI - às aquisições de máquinas, aparelhos, equipamentos, suas partes e peças e materiais, cujas saídas sejam objeto da isenção de que cuida o inciso XXXI do art. 32, enquanto perdurar aquele benefício (Conv. ICMS nº 74/02).";

V - o inciso LXI ao art. 343:

"LXI - nas saídas internas de parafina macrocristalina e microcristalina, classificadas na posição NBM/SH sob os códigos 2712.90.00 e 2712.20.00, promovidas por refinaria de petróleo, destinadas a estabelecimentos industriais para produção de parafinas em lentilha, em pó, em tabletes ou aditivadas, para o momento que ocorrer a saída destes produtos.";

VI - o inciso IX ao § 3º do art. 348:

"IX - operações de saídas de parafina macrocristalina e microcristalina;";

VII - a alínea "d" ao inciso I do art. 512-A:

"d) a concessionária distribuidora, em relação ao gás natural - NCM 2711.11.00 e 2711.21.00;";

VIII - o inciso VII e o § 12 ao art. 512-B:

"VII - nas operações com gás natural:

a) nas operações internas e nas saídas interestaduais para o território deste Estado com gás natural, o montante formado pelo valor da operação, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado do valor resultante da aplicação do percentual de margem de valor agregado (MVA) de 178,18% (cento e setenta e oito inteiros e dezoito centésimos por cento);

b) nas operações de importação, o montante formado pelo valor da mercadoria constante no documento de importação, que não poderá ser inferior ao valor que serviu de base de cálculo para o imposto de importação, acrescido dos valores correspondentes a tributos, inclusive o ICMS devido pela importação, contribuições, frete, seguro e outros encargos devidos pelo importador, adicionado, ainda, do valor resultante da aplicação do percentual de margem de valor agregado (MVA) de 178,18% (cento e setenta e oito inteiros e dezoito centésimos por cento).";

"§ 12 - Tratando-se de operações internas, ao preço estabelecido por autoridade competente para a obtenção da base de cálculo para o substituto, deverá ser incluído o respectivo ICMS.";

IX - o art. 687-A:

"Art. 687-A - O contribuinte remeterá às Secretarias de Fazenda das unidades da Federação destinatárias das mercadorias, até o dia quinze (15), arquivo magnético, com registro fiscal, das operações e prestações interestaduais efetuadas no mês anterior (Conv. ICMS nº 57/95).

§ 1º - Sempre que, informada uma operação em arquivo, por qualquer motivo a mercadoria não for entregue ao destinatário, far-se-á geração de arquivo esclarecendo o fato, com o código de finalidade "5" (item 09.1.3 do Manual de Orientação), que será remetido juntamente com o relativo ao mês em que se verificar a ocorrência.

§ 2º - O arquivo remetido a cada unidade da Federação restringir-se-á às operações e prestações com contribuintes nela localizados.

§ 3º - Será exigido que o arquivo magnético seja previamente validado por programa validador fornecido pela Secretaria da Fazenda.

§ 4º - Não deverão constar do arquivo os Conhecimentos emitidos em função de redespacho ou subcontratação.

§ 5º - Os contribuintes que entregarem os arquivos magnéticos de que cuida o art. 708-A via Internet ficam dispensados do cumprimento da obrigação prevista no "caput" deste artigo.

§ 6º - A Secretaria da Fazenda informará às Unidades Estaduais de Enlace/Sintegra das demais unidades federadas a relação dos contribuintes dispensados do cumprimento da obrigação prevista no "caput" deste artigo.";

Art. 3º - Passa a vigorar, com a seguinte redação, os anexos a seguir especificados do Regulamento do ICMS, aprovado pelo Decreto nº 6.284, de 14 de março de 1997:

I - o Anexo 64, com efeitos a partir de 1º de janeiro de 2003:

ANEXO 64

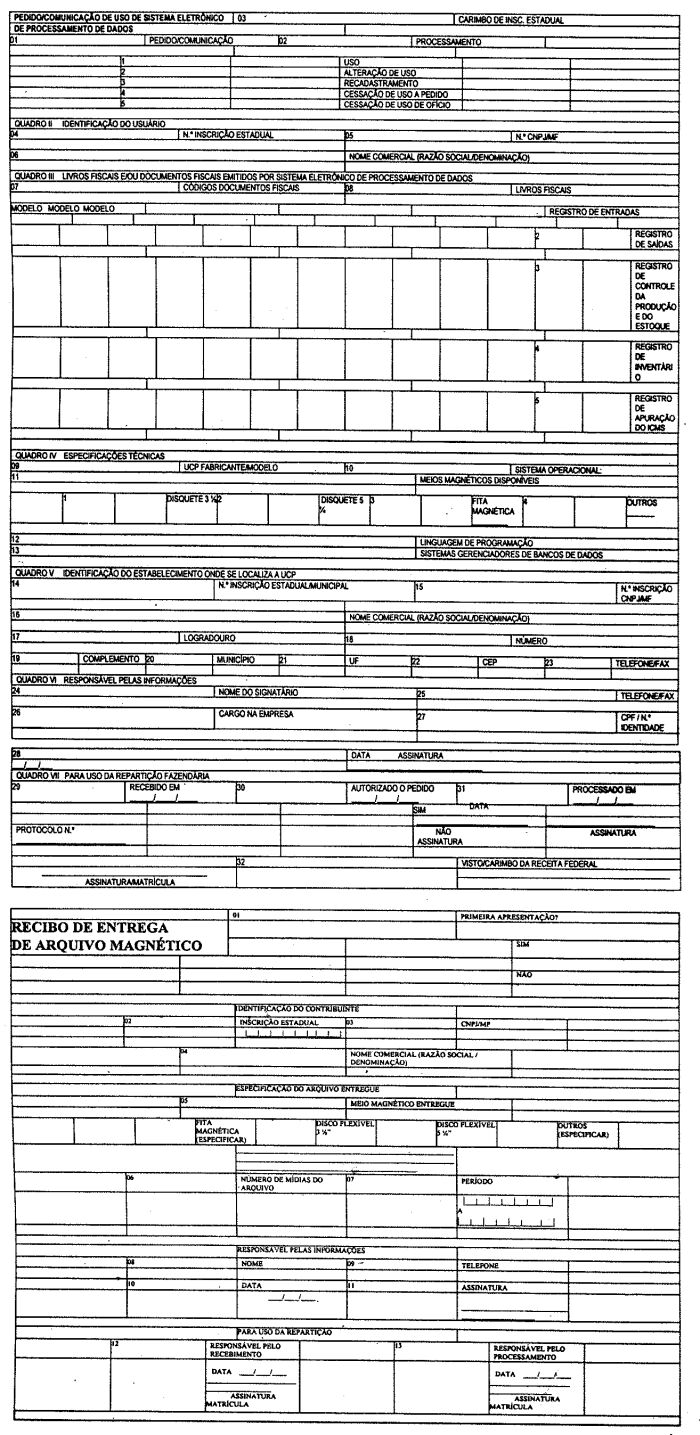

MANUAL DE ORIENTAÇÃO PARA USUÁRIOS DE SISTEMA DE PROCESSAMENTO DE DADOS

(a que se refere o art. 684)

1 - APRESENTAÇÃO

1.1 - Este manual visa a orientar a execução dos serviços destinados à emissão de

documentos e escrituração de livros fiscais e a manutenção de informações em meio

magnético, por contribuintes do IPI e/ou do ICMS usuários de sistema eletrônico de

processamento de dados, na forma estabelecida no Convênio ICMS nº 57/95, de 28 de junho

de 1995 e nos artigos 683 a 712 do RICMS.

1.2 - Contém instruções para o preenchimento da Comunicação de Uso de Sistema

Eletrônico de Processamento de Dados, para emissão de documentos fiscais, escrituração

de livros e fornecimento de informações à Secretaria da Receita Federal, e às

Secretarias de Fazenda, Economia, Finanças e Tributação dos Estados e do Distrito

Federal.

1.3 - As informações serão prestadas em meio magnético.

2 - DAS INFORMAÇÕES

2.1 - O contribuinte de que trata o art. 683 está obrigado a manter, pelo prazo

decadencial, o arquivo magnético com registro fiscal dos documentos emitidos por qualquer

meio, referente à totalidade das operações de entrada e de saída e das aquisições e

prestações realizadas no exercício de apuração, na forma estabelecida neste Capítulo

(Convs. ICMS nºs 57/95, 75/96 e 66/98):

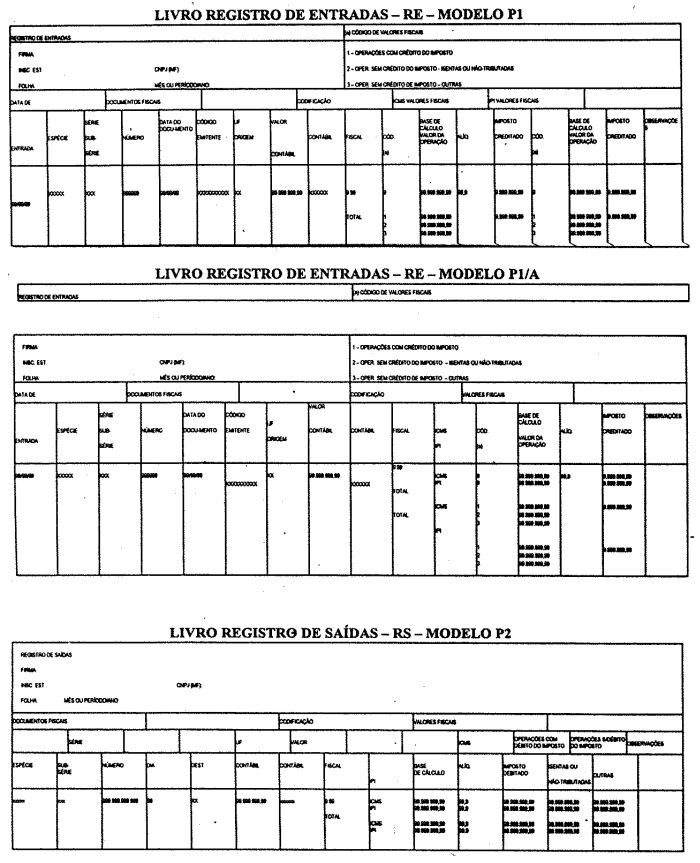

2.1.1 - por totais de documento fiscal e por item de mercadoria (classificação fiscal),

quando se tratar de:

a) Nota Fiscal, modelos 1 e 1-A;

b) Nota Fiscal - Empresa de Pequeno Porte (Anexo 18-A);

c) Nota Fiscal - Microempresa (Anexo 18);

2.1.2 - por totais de documento fiscal, quando se tratar de:

a) Nota Fiscal/Conta de Energia Elétrica, modelo 6;

b) Nota Fiscal de Serviços de Transporte, modelo 7;

c) Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

d) Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

e) Conhecimento Aéreo, modelo 10;

f) Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

g) Nota Fiscal de Serviço de Comunicação, modelo 21;

h) Nota Fiscal de Serviço de Telecomunicações, modelo 22;

2.1.3 - por total diário, por equipamento, quando se tratar de saídas documentadas por

Cupom Fiscal de ECF-MR que não possibilite a transferência de dados para computador;

2.1.4 - por total diário, por equipamento, e por resumo mensal por item de mercadoria

(classificação fiscal), por estabelecimento, quando se tratar de saídas documentadas

por Cupom Fiscal emitido por ECF-IF, ECF-PDV ou ECF-MR que possibilite a transferência de

dados para computador;

2.1.5 - por total diário, por espécie de documento fiscal, nos demais casos.

2.2 - Observações:

2.2.1 - O disposto no item 2.1 também se aplica aos documentos fiscais nele mencionados

quando não sejam emitidos por sistema eletrônico de processamento de dados.

2.2.2 - O contribuinte do IPI deverá manter arquivadas em meio magnético as

informações a nível de item (classificação fiscal), conforme dispuser a legislação

específica daquele imposto.

2.2.3 - Fica dispensada a manutenção do registro fiscal por item de mercadoria, prevista

no inciso I, quando o estabelecimento utilizar sistema eletrônico de processamento de

dados somente para a escrituração de livro fiscal (Conv. ICMS nº 66/98).

2.2.4 - REVOGADO.

2.2.5 - REVOGADO.

3 - INSTRUÇÕES PARA PREENCHIMENTO DA COMUNICAÇÃO

3.1 - No endereço eletrônico da Secretaria da Fazenda (www.sefaz.ba.gov.br), clicar em

INSPETORIA ELETRÔNICA/ SEPD - PROC. DE DADOS / COMUNICAÇÃO DE USO.

3.1.1 - Escolha um dos dois quadros (Entrada de Sócio ou Entrada de Contador) para ter

acesso à tela que contém, quando houver, a relação do(s) livro(s) e/ou documento(s)

fiscais já cadastrados:

QUADRO 1 - ENTRADA DE SÓCIO - preencha os seguintes dados solicitados: Inscrição

Estadual do Estabelecimento, CPF do Sócio (o sócio tem que estar cadastrado na SEFAZ) e

a senha do DMA, ou;

QUADRO 2 - ENTRADA DE CONTADOR - preencha os seguintes dados solicitados: CPF do Contador

(o contador tem que estar cadastrado na SEFAZ), Inscrição Estadual do Estabelecimento, e

a senha do Contador (senha a ser solicitada na Inspetoria).

Clique no botão AVANÇAR para ter acesso à tela da RELAÇÃO DOS LIVROS E/OU DOCUMENTOS

FISCAIS ou LIMPAR para recomeçar o preenchimento.

3.2 - TELA DA RELAÇÃO DOS LIVROS E/OU DOCUMENTOS FISCAIS

A tela contém a Razão Social do contribuinte, o nome do Signatário, CPF e telefone, e

quando houver, a relação do(s) livro(s) e/ou documento(s) fiscais já cadastrados e sua

situação.

3.2.1 - OPERAÇÃO

3.2.1.1 - ALTERAR: clique em Alterar respectivamente no livro ou documento fiscal que se

deseja proceder alguma alteração nos dados informados.

3.2.1.2 - CESSAR: clique em Cessar respectivamente no livro ou documento fiscal que se

deseja proceder a cessação de uso.

3.2.1.3 - OBS.: Nos casos de cessação parcial, em que restar apenas o livro de

Inventário ou nos casos de cessação total de Uso de Sistema Eletrônico de

Processamento de Dados para Emissão de Documentos Fiscais e/ou Escrituração de Livros

Fiscais, o contribuinte deverá seguir o procedimento descrito no Art. 684.

3.2.2 - ADICIONAR NOVO LIVRO OU DOCUMENTO FISCAL: clique neste botão para efetuar o

cadastramento através de formulário eletrônico, preenchendo-o de acordo com as

instruções do item 3.3. O cadastramento será feito por cada livro ou documento de cada

vez.

3.2.3 - FINALIZAR: finaliza o procedimento de cadastramento.

3.2.4 - OBS.: O botão SELECIONAR NOVA INSCRIÇÃO: disponível apenas para contadores que

tenham utilizado o QUADRO 2 - ENTRADA DE CONTADOR. Possibilita realizar os vários

procedimentos (cessar, cadastrar novo livro ou documento fiscal, etc.; nas várias

empresas em que o contador seja o responsável contábil cadastrado na SEFAZ) sem a

necessidade de voltar ao início do processo a cada nova inscrição.

3.3 - TELA DO FORMULÁRIO ELETRÔNICO: COMUNICAÇÃO DE USO DE LIVROS E/OU DOCUMENTOS

Preencha os seguintes campos correspondentes:

3.3.1 - Documento ou Livro: selecione a opção desejada - todas opções encontram-se na

tabela abaixo (contudo, só estarão disponíveis os livros ou documentos fiscais de

acordo com o tipo da empresa);

3.3.2 - Software: Assinale se o responsável pelo software é pessoa física ou jurídica,

preencha o nome do responsável pelo desenvolvimento do software (a razão social se for

pessoa jurídica, evitando abreviaturas), o CNPJ ou CPF (pessoa jurídica ou pessoa

física respectivamente), a unidade da Federação e o sistema operacional utilizado;

3.3.3 - Estabelecimento onde se localiza a UCP (Unidade Central de Processamento);

3.3.4 - OBS.: Após o cadastramento ou cessação de livro ou documento fiscal,

recomenda-se conferir a nova situação do respectivo livro ou documento fiscal na tela

RELAÇÃO DOS LIVROS E/OU DOCUMENTOS FISCAIS, confirmando se o procedimento foi realizado

com sucesso.

3.4 - QUADRO IV - Revogado.

3.5 - QUADRO V - Revogado.

3.6 - QUADRO VI - Revogado.

3.7 - QUADRO VII - Revogado.

4 - FORMA DE ENTREGA E DESTINAÇÃO DAS VIAS - Revogado.

5 - DADOS TÉCNICOS DE GERAÇÃO DO ARQUIVO

5.1 - Os dados deverão ser entregues, devidamente validados, pela internet, utilizando-se

programas gerador/validador e de transferência do Sintegra.

5.2 - DISCO FLEXÍVEL DE 3 1/2"

5.2.1 - Face de gravação: dupla;

5.2.2 - Densidade de gravação: dupla ou alta;

5.2.3 - Formatação: compatível com o MS-DOS;

5.2.4 - Tamanho do registro: 126 bytes, acrescidos de CR/LF (Carriage return/Line feed) ao

final de cada registro;

5.2.5 - Organização: seqüencial;

5.2.6 - Codificação: ASCII;

5.3 - CD ROM DE 5 1/4''

5.3.1 - Capacidade: 650 Mbytes ou 700 Mbytes.

5.4 - OUTRAS MÍDIAS E FORMAS DE TRANSMISSÃO

5.4.1 - A critério da SAT/DPF/GEAFI, os dados poderão ser entregues utilizando outras

mídias ou formas de transmissão.

5.5 - FORMATO DOS CAMPOS

5.5.1 - Numérico (N), sem sinal, não compactado, alinhado à direita, suprimidos a

vírgula e os pontos decimais, com as posições não significativas zeradas.

5.5.2 - Alfanumérico (X) - alinhado à esquerda, com as posições não significativas em

branco.

5.6 - PREENCHIMENTOS DOS CAMPOS

5.6.1 - NUMÉRICO - Na ausência de informação, os campos deverão ser preenchidos com

zeros. As datas deverão ser expressas no formato ano, mês e dia (AAAAMMDD).

5.6.2 - ALFANUMÉRICO - Na ausência de informação, os campos deverão ser preenchidos

com brancos.

6 - ETIQUETA DE IDENTIFICAÇÃO DO ARQUIVO

6.1 - Os arquivos deverão estar acondicionados de maneira adequada de modo a preservar

seu conteúdo. Cada mídia deverá ser identificada através de etiqueta, contendo as

seguintes informações:

6.1.1 - CNPJ/MF do estabelecimento a que se referem as informações contidas no arquivo,

no formato 99.999.999/9999-99;

6.1.2 - Inscrição Estadual - número de inscrição estadual do estabelecimento

informante;

6.1.3 - A expressão "Registro Fiscal" e "Convênio ICMS nº 57/95";

6.1.4 - Nome comercial (razão social/denominação do estabelecimento);

6.1.5 - AA/BB - número de mídias onde BB significa a quantidade total de mídias

entregues e AA a seqüência da numeração na relação de mídias;

6.1.6 - Abrangência das informações - datas, inicial e final, que delimitam o período

a que se refere o arquivo;

6.1.7 - Densidade de gravação - indica em que densidade foi gravado o arquivo;

6.1.8 - Tamanho do bloco, quando aplicável.

7 - ESTRUTURA DO ARQUIVO MAGNÉTICO

7.1 - O arquivo magnético compõe-se dos seguintes tipos de registros:

7.1.1 - Tipo 10 - Registro mestre do estabelecimento, destinado à identificação do

estabelecimento informante;

7.1.2 - Tipo 11 - Dados complementares do informante;

7.1.3 - Tipo 50 - Registro de total de Nota Fiscal modelos 1 e 1-A, Nota Fiscal/Conta de

Energia Elétrica, modelo 6, Nota Fiscal de Serviço de Comunicação, modelo 21, e Nota

Fiscal de Serviço de Telecomunicações, modelo 22, destinado a especificar as

informações de totalização do documento fiscal, relativamente ao ICMS. No caso de

documentos com mais de uma alíquota de ICMS e/ou mais de um Código Fiscal de Operação

- CFOP, deve ser gerado para cada combinação de 'alíquota' e 'CFOP' um registro tipo

50, com valores nos campos monetários (11, 12, 13, 14 e 15) correspondendo à soma dos

itens que compõe o mesmo, de tal forma que as somas dos valores dos campos monetários

dos diversos registros que representam uma mesma nota fiscal, corresponderão aos valores

totais da mesma;

7.1.4 - Tipo 51 - Registro de total de Nota Fiscal modelos 1 e 1 A, destinado a

especificar as informações de totalização do documento fiscal, relativamente ao IPI;

7.1.5 - Tipo 53 - Registro de total de documento fiscal, quanto à substituição

tributária;

7.1.6 - Tipo 54 - Registro de Produto (classificação fiscal);

7.1.7 - Tipo 55 - Registro de Guia Nacional de Recolhimento;

7.1.8 - Tipo 60 - Registro destinado a informar as operações e prestações realizadas

com os documentos fiscais emitidos por equipamento emissor de cupom fiscal os quais são:

Cupom Fiscal, Cupom Fiscal - PDV, Bilhete de Passagem Rodoviário (modelo 13), Bilhete de

Passagem Aquaviário (modelo 14), Bilhete de Passagem e Nota de Bagagem (modelo 15),

Bilhete de Passagem Ferroviário (modelo 16) e Nota Fiscal de Venda a Consumidor (modelo

2);

7.1.9 - Tipo 61 - Para os documentos fiscais descritos a seguir, quando não emitidos por

equipamento emissor de cupom fiscal: Bilhete de Passagem Rodoviário (modelo 13), Bilhete

de Passagem Aquaviário (modelo 14), Bilhete de Passagem e Nota de Bagagem (modelo 15),

Bilhete de Passagem Ferroviário (modelo 16), Nota Fiscal de Venda a Consumidor (modelo

2), Nota Fiscal de Produtor (modelo 4);

7.1.10 - Tipo 70 - Registro de total de Nota Fiscal de Serviço de Transporte (modelo 7),

de Conhecimento de Transporte Rodoviário de Cargas (modelo 8), de Conhecimento de

Transporte Aquaviário de Cargas (modelo 9) de Conhecimento Aéreo (modelo 10) e de

Conhecimento de Transporte Ferroviário de Cargas (modelo 11), destinado a especificar as

informações de totalização do documento fiscal, relativamente ao ICMS;

7.1.11 - Tipo 71 - Registro de Informações da carga transportada referente a Nota Fiscal

de Serviço de Transporte (modelo 7), Conhecimento de Transporte Rodoviário de Cargas

(modelo 8), Conhecimento de Transporte Aquaviário de Cargas ( modelo 9), de Conhecimento

Aéreo (modelo 10) e de Conhecimento de Transporte Ferroviário de Cargas (modelo 11);

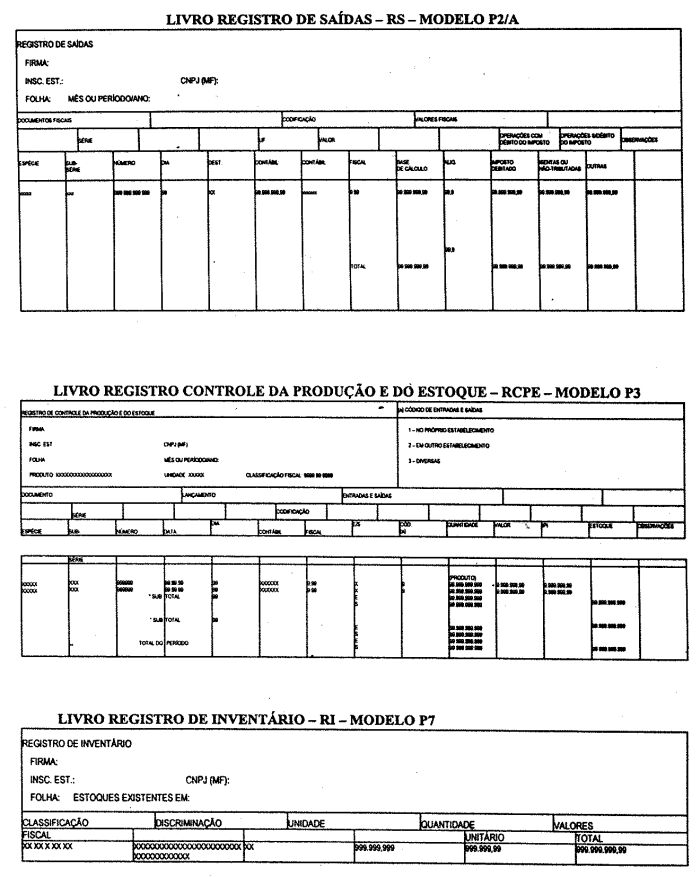

7.1.12 - Tipo 74 - Registro de Inventário;

7.1.13 - Tipo 75 - Registro de Código de Produto e Serviço;

7.1.14 - Tipo 90 - Registro de totalização do arquivo, destinado a fornecer dados

indicando a quantidade de registros.

8 - MONTAGEM DO ARQUIVO MAGNÉTICO DE DOCUMEN-TOS FISCAIS

8.1 - O arquivo deverá ser composto pelos seguintes conjuntos de registros, classificados

na ordem abaixo:

Tipos de Registros |

Posições de Classifica-ção |

A/D |

Denominação dos Campos de Classificação |

Observações |

10 |

1º registro |

|||

11 |

2º registro |

|||

50, 51, 53 |

1 a 2 31 a 38 |

AA |

Tipo Data |

|

54 |

3 a 16 19 a 21 22 a 27 35 a 37 |

AAAA |

CNPJ Série Número Número do Item |

|

55 |

31 a 38 |

A |

Data |

|

60 (subtipos M e A) |

4a 11 12 a 31 3 |

A A |

Data Número de série de fabricação Subtipo |

*observar a seguinte ordem de classificação: Mestre/ Analítico |

60 (subtipo R) |

3 4 a 9 10 a 23 |

A A |

Subtipo ("R") Mês e Ano de emissão Código do Produto ou Serviço |

|

61 |

1 a 2 31 a 38 |

A A |

Tipo Data |

|

70 e 71 |

1 a 2 31 a 38 |

A A |

Tipo Data |

|

74 |

3 a 10 11 a 24 |

A A |

Data Código do Produto |

|

75 |

19 a 32 |

A |

Código do Produto ou Serviço |

|

90 |

Últimos registros |

8.2 - A indicação "A/D" significa

"ascendente/descendente.;

9 - REGISTRO TIPO 10

MESTRE DO ESTABELECIMENTO

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"10" |

02 |

1 |

2 |

N |

02 |

CNPJ/mf |

CNPJ/MF do estabelecimento informante |

14 |

3 |

16 |

N |

03 |

Inscrição Estadual |

Inscrição estadual do estabelecimento informante |

14 |

17 |

30 |

X |

04 |

Nome do Contribuinte |

Nome comercial (razão social/denominação) do contribuinte |

35 |

31 |

65 |

X |

05 |

Município |

Município onde está domiciliado o estabelecimento informante |

30 |

66 |

95 |

X |

06 |

Unidade da Federação |

Unidade da Federação referente ao Município |

2 |

96 |

97 |

X |

07 |

Fax |

Número do fax do estabelecimento informante |

10 |

98 |

107 |

N |

08 |

Data Inicial |

A data do início do período referente às informações prestadas |

8 |

108 |

115 |

N |

09 |

Data Final |

A data do fim do período referente às informações prestadas |

8 |

116 |

123 |

N |

10 |

Código da identificação do Convênio |

Código da identificação do Convênio utilizado no arquivo magnético, conforme tabela abaixo |

1 |

124 |

124 |

X |

11 |

Código da identificação da natureza das operações informadas |

Código da identificação da natureza das operações informadas, conforme tabela abaixo |

1 |

125 |

125 |

X |

12 |

Código da finalidade do arquivo magnético |

Código do finalidade utilizado no arquivo magnético, conforme tabela abaixo |

1 |

126 |

126 |

X |

9.1 - OBSERVAÇÕES:

9.1.1 - Tabela para preenchimento do campo 10:

TABELA DE CÓDIGO DA IDENTIFICAÇÃO DO CONVÊNIO

Código |

Descrição do código de identificação do Convênio |

1 |

Convênio ICMS nº 31/99 |

2 |

Convênio ICMS nº 69/02 |

9.1.1.1 - o contribuinte deverá entregar o arquivo

magnético atualizado de acordo com a versão mais recente deste Anexo;

9.1.2 - Tabela para preenchimento do campo 11

TABELA PARA CÓDIGO DA IDENTIFICAÇÃO DA NATUREZA DAS OPERAÇÕES INFORMADAS

Código |

Descrição do código da natureza das operações |

1 |

Interestaduais somente operações sujeitas ao regime de Substituição Tributária |

2 |

Interestaduais - operações com ou sem Substituição Tributária |

3 |

Totalidade das operações do informante |

9.1.3 - Tabela para preenchimento do campo 12:

TABELA DE FINALIDADES DA APRESENTAÇÃO DO ARQUIVO MAGNÉTICO

Código |

Descrição da finalidade |

1 |

Normal |

2 |

Retificação total de arquivo: substituição total de informações prestadas pelo contribuinte referentes a este período |

3 |

Retificação aditiva de arquivo: acréscimo de informação não incluída em arquivos já apresentados |

5 |

Desfazimento: arquivo de informação referente a operações/prestações não efetivadas . Neste caso, o arquivo deverá conter, além dos registros tipo 10 e tipo 90, apenas os registros referentes as operações/prestações não efetivadas |

9.1.4 - No caso de "Retificação corretiva de

arquivo: substituição de informação relativa a documento já informado" prevista

nas versões anteriores do Convênio nº 57/95, deverá ser enviado novo arquivo completo,

utilizando a "Retificação total de arquivo" (código 2).

10 - Registro Tipo 11

Dados Complementares do Informante

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"11" |

02 |

1 |

2 |

N |

02 |

Logradouro |

Logradouro |

34 |

3 |

36 |

X |

03 |

Número |

Número |

5 |

37 |

41 |

N |

04 |

Complemento |

Complemento |

22 |

42 |

63 |

X |

05 |

Bairro |

Bairro |

15 |

64 |

78 |

X |

06 |

CEP |

Código de Endereçamento Postal |

8 |

79 |

86 |

N |

07 |

Nome do Contato |

Pessoa responsável para contatos |

28 |

87 |

114 |

X |

08 |

Telefone |

Número dos telefones para contatos |

12 |

115 |

126 |

N |

11 - REGISTRO TIPO 50

NOTA FISCAL, MODELO 1 OU 1-A (código 01) , QUANTO AO ICMS

NOTA FISCAL/CONTA DE ENERGIA ELÉTRICA, MODELO 6 (código 06)

NOTA FISCAL DE SERVIÇO DE COMUNICAÇÃO, MODELO 21

NOTA FISCAL DE SERVIÇOS DE TELECOMUNICAÇÕES, MODELO 22 (código 22)

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"50" |

02 |

1 |

2 |

N |

02 |

CNPJ |

CNPJ do remetente nas entradas e do destinatário nas saídas |

14 |

3 |

16 |

N |

03 |

Inscrição Estadual |

Inscrição Estadual do remetente nas entradas e do destinatário nas saídas |

14 |

17 |

30 |

X |

04 |

Data de emissão ou recebimento |

Data de emissão na saída ou de recebimento na entrada |

8 |

31 |

38 |

N |

05 |

Unidade da Federação |

Sigla da unidade da Federação do remetente nas entradas e do destinatário nas saídas |

2 |

39 |

40 |

X |

06 |

Modelo |

Código do modelo da nota fiscal |

2 |

41 |

42 |

N |

07 |

Série |

Série da nota fiscal |

3 |

43 |

45 |

X |

08 |

Número |

Número da nota fiscal |

6 |

46 |

51 |

N |

09 |

CFOP |

Código Fiscal de Operação e Prestação |

4 |

52 |

55 |

N |

10 |

Emitente |

Emitente da Nota Fiscal (P-próprio/T-terceiros) |

1 |

56 |

56 |

X |

11 |

Valor Total |

Valor total da nota fiscal (com 2 decimais) |

13 |

57 |

69 |

N |

12 |

Base de Cálculo do ICMS |

Base de Cálculo do ICMS (com 2 decimais) |

13 |

70 |

82 |

N |

13 |

Valor do ICMS |

Montante do imposto (com 2 decimais) |

13 |

83 |

95 |

N |

14 |

Isenta ou não-tributada |

Valor amparado por isenção ou não-incidência (com 2 decimais) |

13 |

96 |

108 |

N |

15 |

Outras |

Valor que não confira débito ou crédito do ICMS (com 2 decimais) |

13 |

109 |

121 |

N |

16 |

Alíquota |

Alíquota do ICMS (com 2 decimais) |

4 |

122 |

125 |

N |

17 |

Situação |

Situação da nota fiscal quanto ao cancelamento |

1 |

126 |

126 |

X |

11.1 - OBSERVAÇÕES

11.1.1 - Este registro deverá ser composto por contribuinte do ICMS, obedecendo a

sistemática semelhante à da escrituração dos livros Registro de Entradas e Registro de

Saída;

11.1.2 - Nas operações decorrentes das vendas de produtos agropecuários, inclusive

café em grão, efetuadas pelo Banco do Brasil S.A., em leilão na bolsa de mercadorias,

em nome de produtores (Conv. ICMS nº 46/94, de 29 de março de 1994 e Conv. ICMS nº

132/95, de 11 de dezembro de 1995), os CAMPOS 02, 03 e 05 devem conter os dados do

emitente da Nota Fiscal, devendo a cada registro Tipo 50 corresponder um registro Tipo 71,

com os dados dos estabelecimentos remetente e destinatário;

11.1.3 - REVOGADO.

11.1.4 - No caso de documentos com mais de uma alíquota de ICMS e/ou mais de um Código

Fiscal de Operação - CFOP, deve ser gerado para cada combinação de 'alíquota' e

'CFOP' um registro tipo 50, com valores nos campos monetários (11, 12, 13, 14 e 15)

correspondendo à soma dos itens que compõe o mesmo, de tal forma que as somas dos

valores dos campos monetários dos diversos registros que representam uma mesma nota

fiscal, corresponderão aos valores totais da mesma.

11.1.5 - CAMPO 02

11.1.5.1 - Em se tratando de pessoas não obrigadas à inscrição no CNPJ/MF, preencher

com o CPF.

11.1.5.2 - Tratando-se de operações com o exterior ou com pessoa física não inscrita

no CPF zerar o campo;

11.1.6 - CAMPO 03

11.1.6.1 - Tratando-se de operações com o exterior ou com pessoas não obrigadas à

inscrição estadual, o campo assumirá o conteúdo "ISENTO";

11.1.6.2 - Na hipótese de registro referente a fornecimento feito por produtor

agropecuário não cadastrado, em que seja obrigatória a emissão de Nota Fiscal de

Entrada, o campo assumirá o conteúdo "ISENTO";

11.1.7 - CAMPO 05 - Tratando-se de operações com o exterior, colocar "EX";

11.1.8 - CAMPO 06 - Preencher conforme códigos da tabela de modelos de documentos

fiscais, do subitem 3.3;

11.1.9 - CAMPO 07

11.1.9.1. Em se tratando de documento sem seriação deixar em branco as três posições.

11.1.9.2 - No caso de Nota Fiscal, modelo 1 e 1-A (código 01), preencher com o algarismo

designativo da série ("1", "2", etc.) deixando em branco as

posições não significativas.

11.1.9.3 - Em se tratando de documentos com seriação indicada por letra, preencher com a

respectiva letra (B, C ou E). No caso de documentos fiscais de "Série Única"

preencher com a letra U.

11.1.9.4 - Em se tratando dos documentos fiscais de série indicada por letra seguida da

expressão "Única" ("Série B-Única" , "Série C-Única ou

Série E-Única"), preencher com a respectiva letra (B, C ou E) na primeira posição

e com a letra U na segunda posição, deixando em branco a posição não significativa.

11.1.9.5 - No caso de documento fiscal de "Série Única" seguida por algarismo

arábico ("Série Única 1", "Série Única 2", etc.) preencher com a

letra U na primeira posição, e o algarismo respectivo deverá ser indicado nas

posições subseqüentes.

11.1.10 - CAMPO 10 - Preencher com "P" se nota fiscal emitida pelo contribuinte

informante (próprio) ou "T", se emitida por terceiros.

11.1.11 - CAMPO 09 e 16 - Ver observação 11.1.4;

11.1.12 - CAMPO 12 - Base de Cálculo do ICMS;

11.1.12.1 - Colocar o valor da base de cálculo do ICMS, quando não se tratar de

operação ou prestação com substituição tributária;

11.1.12.2 - Quando se tratar de operação ou prestação com substituição tributária

deve-se:

11.1.12.2.1 - colocar o valor da base de cálculo ICMS próprio, quando se tratar de

operação de saída e o informante for o substituto tributário;

11.1.12.2.2 - zerar o campo quando o informante não for o substituto tributário.

11.1.13 - CAMPO 13 - Valor do ICMS

11.1.13.1 - Colocar o valor do ICMS, quando não se tratar de operação com

substituição tributária;

11.1.13.2 - Quando se tratar de operação com substituição tributária deve-se:

11.1.13.2.1 - colocar o valor do ICMS próprio, quando se tratar de operação de saída e

o informante for o substituto tributário;

11.1.13.2.2 - zerar o campo quando o informante não for o substituto tributário.

11.1.14 - CAMPO 17 - Preencher com "S", se se tratar de documento fiscal

regularmente cancelado e com "N", caso contrário.

11.1.15 - REVOGADO.

12 - REGISTRO TIPO 51

TOTAL DE NOTA FISCAL QUANTO AO IPI

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"51" |

2 |

1 |

2 |

N |

02 |

CNPJ |

CNPJ do remetente nas entradas e do destinatário nas saídas |

14 |

3 |

16 |

N |

03 |

Inscrição Estadual |

Inscrição Estadual do remetente nas entradas e do destinatário nas saídas |

14 |

17 |

30 |

X |

04 |

Data de emissão/ recebimento |

Data de emissão na saída ou recebimento na entrada |

8 |

31 |

38 |

N |

05 |

Unidade da Federação |

Sigla da unidade da Federação do remetente nas entradas e do destinatário nas saídas |

2 |

39 |

40 |

X |

06 |

Série |

Série da nota fiscal |

3 |

41 |

43 |

X |

07 |

Número |

Número da nota fiscal |

6 |

44 |

49 |

N |

08 |

CFOP |

Código Fiscal de Operação e Prestação |

4 |

50 |

53 |

N |

09 |

Valor Total |

Valor total da nota fiscal (com 2 decimais) |

13 |

54 |

66 |

N |

10 |

Valor do IPI |

Montante do IPI (com 2 decimais) |

13 |

67 |

79 |

N |

11 |

Isenta ou não-.tributada - IPI |

Valor amparado por isenção ou não incidência do IPI (com 2 decimais) |

13 |

80 |

92 |

N |

12 |

Outras -IPI |

Valor que não confira débito ou crédito do IPI (com 2 decimais) |

13 |

93 |

105 |

N |

13 |

Brancos |

Brancos |

20 |

106 |

125 |

X |

14 |

Situação |

Situação do documento fiscal quanto ao cancelamento |

1 |

126 |

126 |

X |

12.1 - OBSERVAÇÕES:

12.1.1 - Este registro deverá ser composto somente por contribuintes do IPI, obedecendo a

sistemática semelhante à da escrituração dos livros Registro de Entradas e Registro de

Saídas;

12.1.2 - CAMPO 02 - Valem as observações do subitem 11.1.5;

12.1.3 - CAMPO 03 - Valem as observações do subitem 11.1.6;

12.1.4 - CAMPO 05 - Valem as observações do subitem 11.1.7;

12.1.5 - CAMPO 06 - Valem as observações do subitem 11.1.9;

12.1.6 - CAMPO 08 - Valem as observações do subitem 11.1.4;

12.1.7 - CAMPO 14 - Valem as observações do subitem 11.1.14.";

13 - REGISTRO TIPO 53

SUBSTITUIÇÃO TRIBUTÁRIA

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|||||

01 |

Tipo |

"53" |

2 |

1 |

2 |

N |

||||

02 |

CNPJ |

CNPJ do contribuinte Substituído |

14 |

3 |

16 |

N |

||||

03 |

Inscrição Estadual |

Inscrição Estadual do Contribuinte substituído |

14 |

17 |

30 |

X |

||||

04 |

Data de emissão/ recebimento |

Data de emissão na saída ou recebimento na entrada |

8 |

31 |

38 |

N |

||||

05 |

Unidade da Federação |

Sigla da unidade da Federação do contribuinte substituído |

2 |

39 |

40 |

X |

||||

06 |

Modelo |

Código do modelo da nota fiscal |

2 |

41 |

42 |

N |

||||

07 |

Série |

Série da nota fiscal |

3 |

43 |

45 |

X |

||||

08 |

Número |

Número da nota fiscal |

6 |

46 |

51 |

N |

||||

09 |

CFOP |

Código Fiscal de Operação e Prestação |

4 |

52 |

55 |

N |

||||

10 |

Emitente |

Emitente da Nota Fiscal (P-próprio/T-terceiros) |

1 |

56 |

56 |

X |

||||

11 |

Base Cálculo do ICMS Substituição Tributária |

Base de cálculo de retenção do ICMS (com 2 decimais) |

13 |

57 |

69 |

N |

||||

12 |

ICMS retido |

ICMS retido pelo substituto (com 2 decimais) |

13 |

70 |

82 |

N |

||||

13 |

Despesas Acessórias |

Soma das despesas acessórias (frete, seguro e outras - com 2 decimais) |

13 |

83 |

95 |

N |

||||

14 |

Situação |

Situação do documento fiscal quanto ao cancelamento |

1 |

96 |

96 |

X |

||||

15 |

Brancos |

30 |

97 |

126 |

X |

|||||

13.1 - OBSERVAÇÕES

13.1.1 - Este registro só é obrigatório para o contribuinte substituto tributário, nas

operações com mercadorias.

13.1.2 - CAMPO 03 - Valem as observações do subitem 11.1.6;

13.1.3 - CAMPO 06 - Valem as observações do subitem 11.1.8;

13.1.4 - CAMPO 07 - Valem as observações do subitem 11.1.9;

13.1.5 - CAMPO 09 - Valem as observações do subitem 11.1.4;

13.1.6 - CAMPO 10 - Valem as observações do subitem 11.1.10;

13.1.7 - CAMPO 14 - Valem as observações do subitem 11.1.14.";

14 - REGISTRO TIPO 54

PRODUTO

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"54" |

2 |

1 |

2 |

N |

02 |

CNPJ |

CNPJ do remetente nas Entradas e do destinatário nas saídas |

14 |

3 |

16 |

N |

03 |

Modelo |

Código do modelo da nota fiscal |

2 |

17 |

18 |

N |

04 |

Série |

Série da nota fiscal |

3 |

19 |

21 |

X |

05 |

Número |

Número da nota fiscal |

6 |

22 |

27 |

N |

06 |

CFOP |

Código Fiscal de Operação e Prestação |

4 |

28 |

31 |

N |

07 |

CST |

Código da Situação Tributária |

3 |

32 |

34 |

|

08 |

Número do Item |

Número de ordem do item na nota fiscal |

3 |

35 |

37 |

N |

09 |

Código do Produto ou Serviço |

Código do produto ou serviço do informante |

14 |

38 |

51 |

X |

10 |

Quantidade |

Quantidade do produto (com 3 decimais) |

11 |

52 |

62 |

N |

11 |

Valor do Produto |

Valor bruto do produto (valor unitário multiplicado por quantidade) - com 2 decimais |

12 |

63 |

74 |

N |

12 |

Valor do Desconto / Despesa Acessória |

Valor do Desconto Concedido no item (com 2 decimais). |

12 |

75 |

86 |

N |

13 |

Base de Cálculo do ICMS |

Base de cálculo do ICMS (com 2 decimais) |

12 |

87 |

98 |

N |

14 |

Base de Cálculo do ICMS para Substituição Tributária |

Base de cálculo do ICMS de retenção na Substituição Tributária (com 2 decimais) |

12 |

99 |

110 |

N |

15 |

Valor do IPI |

Valor do IPI (com 2 decimais) |

12 |

111 |

122 |

N |

16 |

Alíquota do ICMS |

Alíquota Utilizada no Cálculo do ICMS (com 2 decimais) |

4 |

123 |

126 |

N |

14.1 - Observações:

14.1.1 - Devem ser gerados:

14.1.1.1 - Um registro para cada produto ou serviço constante da nota fiscal e/ou

romaneio;

14.1.1.2 - Registros para informar valores do frete, seguro e outras despesas acessórias

que constem do corpo da nota fiscal (ver observações nos subitens 14.1.5 e 14.1.7);

14.1.2 - CAMPO 03 - Preencher conforme códigos da tabela de modelos de documentos fiscais

do subitem 3.3.1;

14.1.3 - CAMPO 04 - Valem as observações do subitem 11.1.9;

14.1.4 - CAMPO 07 - o primeiro dígito da situação tributária será: 0, 1 ou 2,

conforme tabela A - Origem da Mercadoria do Anexo ao Convênio SINIEF s/nº, de 15.12.70;

o segundo dígito será de 0 a 9, exceto 8, e o terceiro dígito será zero ou um, ambos

conforme tabela B - Tributação pelo ICMS, do mesmo anexo;

14.1.5 - CAMPO 08 - Deve refletir a posição seqüencial de cada produto ou serviço na

nota fiscal, obedecendo os seguintes critérios:

14.1.5.1 - 001 a 990 - número seqüencial do produto ou serviço;

14.1.5.2 - 991 - identifica o registro do frete;

14.1.5.3 - 992 - identifica o registro do seguro;

14.1.5.4 - 993 - PIS/COFINS;

14.1.5.5 - 994 - Apropriação de crédito de ativo imobilizado;

14.1.5.6 - 995 - ressarcimento de Substituição Tributária;

14.1.5.7 - 996 - transferência de crédito;

14.1.5.8 - 997 - complemento de valor de Nota Fiscal e/ou ICMS;

14.1.5.9 - 998 - serviços não tributados;

14.1.5.10 - 999 - identifica o registro de outras despesas acessórias.

14.1.6 - CAMPO 09

14.1.6.1 - Informar a própria codificação utilizada no sistema de controle de

estoque/emissão de nota fiscal do contribuinte, listando esta codificação e os demais

dados do produto/ mercadoria, através do registro "Tipo 75" (considera-se o

código EAN-13 ou equivalente como codificação própria);

14.1.6.2 - Em se tratando de registros para indicar o valor de frete, seguro e outras

despesas acessórias discriminados na nota fiscal, deixar em branco.

14.1.7 - CAMPO 12 - Deve ser preenchido com valor de desconto concedido para o produto

(utilizar o critério de rateio proporcional, quando tratar-se de desconto generalizado

sobre o total da nota fiscal) ou quando tratar-se dos itens referenciados nas

observações 14.1.5.2 a 14.1.5.4 com o valor constante da nota fiscal do respectivo

campo.

14.1.8 - CAMPO 13 - Base de Cálculo do ICMS

14.1.8.1 - Colocar o valor da base de cálculo do ICMS, quando não se tratar de

operação ou prestação com substituição tributária;

14.1.8.2 - Quando se tratar de operação ou prestação com substituição tributária

deve-se:

14.1.8.2.1- colocar o valor da base de cálculo ICMS próprio, quando se tratar de

operação de saída e o informante for o substituto tributário;

14.1.8.2.2 - zerar o campo quando o informante não for o substituto tributário.

14.1.9 - CAMPO 14

14.1.9.1 - Zerar o campo quando não se tratar de operação ou prestação com

substituição tributária;

14.1.9.2 - colocar o valor da base de cálculo do ICMS na substituição tributária, para

as operações de entrada (informante substituído) e saída (informante substituído e

substituto tributário).

15 - REGISTRO TIPO 55

GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|||||||

01 |

Tipo |

"55" |

2 |

1 |

2 |

N |

||||||

02 |

CNPJ |

CNPJ do contribuinte Substituto tributário |

14 |

3 |

16 |

N |

||||||

03 |

Inscrição Estadual |

Inscrição Estadual na Unidade da Federação destinatária) do contribuinte substituto tributário |

14 |

17 |

30 |

X |

||||||

04 |

Data da GNRE |

Data do pagamento do documento de Arrecadação |

8 |

31 |

38 |

N |

||||||

05 |

Unidade da Federação do Substituto |

Sigla da unidade da Federação do contribuinte substituto tributário |

2 |

39 |

40 |

X |

||||||

06 |

Unidade da Federação . Favorecida |

Sigla da unidade da Federação de destino (favorecida) |

2 |

41 |

42 |

X |

||||||

07 |

Banco GNRE |

Código do Banco onde foi Efetuado o recolhimento |

3 |

43 |

45 |

N |

||||||

08 |

Agência GNRE |

Agência onde foi efetuado o recolhimento |

4 |

46 |

49 |

N |

||||||

09 |

Número GNRE |

Número de autenticação Bancária do documento de Arrecadação |

20 |

50 |

69 |

X |

||||||

10 |

Valor GNRE |

Valor recolhido (com 2 decimais) |

13 |

70 |

82 |

N |

||||||

11 |

Data Vencimento |

Data do vencimento do ICMS substituído |

8 |

83 |

90 |

N |

||||||

12 |

Mês e ano de Referência |

Mês e ano referente à ocorrência do fato gerador, formato MMAAAA |

6 |

91 |

96 |

N |

||||||

13 |

Número do Convênio ou Protocolo /Mercadoria |

Preencher com o conteúdo Do campo 15 da GNRE |

30 |

97 |

126 |

X |

||||||

15.1 - Observações

15.1.1 - Registro composto apenas por contribuintes substitutos tributários, devendo ser

gerado um registro para cada Guia Nacional de Recolhimento de Tributos Estaduais - GNRE;

15.1.2 - CAMPO 10 - Valor líquido após a compensação: resultado do ICMS por

substituição devido, descontados os valores relativos a devoluções e ressarcimentos

decorrentes de operações efetuadas sob o regime de substituição tributária.

15.1.3 - CAMPO 03 - caso o informante, substituto tributário, não possua inscrição

estadual na Unidade da Federação destinatária, preencher com "INEXISTENTE";

16 - REGISTRO TIPO 60: Cupom Fiscal, Cupom Fiscal - PDV, e os seguintes Documentos Fiscais

quando emitidos por Equipamento Emissor de Cupom Fiscal: Bilhete de Passagem Rodoviário

(modelo 13), Bilhete de Passagem Aquaviário (modelo 14), Bilhete de Passagem e Nota de

Bagagem (modelo 15), Bilhete de Passagem Ferroviário (modelo 16), e Nota Fiscal de Venda

a Consumidor (modelo 2)

16.1 - Devem ser gerados, diariamente, para cada equipamento:

16.1.1 - um registro "Tipo 60 - Mestre", como indicado no subitem 16.2 e os

respectivos registros "Tipo 60 - Analítico", informando as situações

tributárias praticadas, conforme subitem 16.3, de modo que este conjunto de registros

represente os dados fiscais escriturados pelo contribuinte;

16.1.2 - os respectivos registros "Tipo 60 - Resumo Mensal", conforme subitem

16.6.

16.2 - Registro Tipo 60 - Mestre: Identificador do equipamento.

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"60" |

2 |

1 |

2 |

N |

02 |

Subtipo |

"M" |

1 |

3 |

3 |

X |

03 |

Data de emissão |

Data de emissão dos documentos fiscais |

8 |

4 |

11 |

N |

04 |

Número de série de fabricação |

Número de série da fabricação do equipamento |

20 |

12 |

31 |

X |

05 |

Número de ordem seqüencial do equipamento |

Número atribuído pelo estabelecimento ao equipamento |

3 |

32 |

34 |

N |

06 |

Modelo do documento fiscal |

Código do modelo do documento fiscal |

2 |

35 |

36 |

X |

07 |

Número do Contador de Ordem de Operação no início do dia |

Número do primeiro documento fiscal emitido no dia (Número do Contador de Ordem de Operação - COO) |

6 |

37 |

42 |

N |

08 |

Número do Contador de Ordem de Operação no final do dia |

Número do último documento fiscal emitido no dia (Número do Contador de Ordem de Operação - COO) |

6 |

43 |

48 |

N |

09 |

Número do Contador de Redução Z |

Número do Contador de Redução Z (CRZ) |

6 |

49 |

54 |

N |

10 |

Contador de Reinicio de Operação |

Valor acumulado no Contador de Reinicio de Operação (CRO) |

3 |

55 |

57 |

N |

11 |

Valor da Venda Bruta |

Valor acumulado no totalizador de Venda Bruta |

16 |

58 |

73 |

N |

12 |

Valor do Totalizador Geral do equipamento |

Valor acumulado no Totalizador Geral |

16 |

74 |

89 |

N |

13 |

Brancos |

37 |

90 |

126 |

X |

|

16.2.1 - Observações:

16.2.1.1 - Registro composto apenas pelos emitentes dos documentos fiscais em questão,

quando emitidos por PDV, Máquina Registradora e ECF;

16.2.1.2 - Registro utilizado para identificar o equipamento emissor de cupom fiscal no

estabelecimento;

16.2.1.3 - Os dados diários de cada um dos totalizadores parciais de situação

tributária do equipamento deverão ser informados no registro especificado no subitem

16.3 (Registro Tipo 60 - Analítico);

16.2.1.4 - CAMPO 02 - "M", indica que este registro é mestre, deste modo

identifica o equipamento emissor de cupom fiscal no contribuinte;

16.2.1.5 - CAMPO 06 - Preencher com "2B", quando se tratar de Cupom Fiscal

emitido por máquina registradora (não ECF), com "2C", quando se tratar de

Cupom Fiscal PDV, ou "2D", quando se tratar de Cupom Fiscal (emitido por ECF).

Já para os demais Documentos Fiscais devem ser preenchido conforme códigos da tabela de

modelos, do subitem 3.3.1;

16.3 - Registro Tipo 60 - Analítico: Identificador de cada Situação Tributária no

final do dia de cada equipamento emissor de cupom fiscal

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"60" |

2 |

1 |

2 |

N |

02 |

Subtipo |

"A" |

1 |

3 |

3 |

X |

03 |

Data de emissão |

Data de emissão dos documentos fiscais |

8 |

4 |

11 |

N |

04 |

Número de série de fabricação |

Número de série de fabricação do equipamento |

20 |

12 |

31 |

X |

05 |

Situação Tributária/ Alíquota |

Identificador da Situação Tributária / Alíquota do ICMS |

4 |

32 |

35 |

X |

06 |

Valor Acumulado no totalizador parcial |

Valor acumulado no final do dia no totalizador parcial da situação tributária / alíquota indicada no campo 06 (com 2 decimais) |

12 |

36 |

47 |

N |

07 |

Brancos |

79 |

48 |

126 |

X |

|

16.3.1 - Observações:

16.3.1.1 - Registro composto com as informações dos totalizadores parciais das máquinas

ativas no dia;

16.3.1.2 - Deve ser gerado um registro para cada um dos totalizadores parciais de

situação tributária por dia e por equipamento;

16.3.1.3 - CAMPO 02 - "A", indica que este registro é Tipo 60 - Analítico;

16.3.1.4 - CAMPO 05 - Informa a situação tributária / alíquota do totalizador parcial:

16.3.1.4.1 - Quando o totalizador parcial for de operação tributada na saída, este

campo deve indicar alíquota praticada. Ela deve ser informada como campo numérico com

duas casas decimais. Como exemplos, alíquota de:

* 8,4% deve ser informado "0840";

* 18% deve ser informado "1800";

16.3.1.4.2 - Quando o totalizador parcial se referir a outra situação tributária,

informar conforme tabela abaixo:

Situação Tributária |

Conteúdo do Campo |

Substituição Tributária |

F |

Isento |

I |

Não-incidência |

N |

Cancelamentos |

CANC |

Descontos |

DESC |

ISSQN |

ISS |

16.3.1.5 - CAMPO 06 - Deve informar o valor acumulado no

totalizador parcial da situação tributária/alíquota indicada no campo 06. Este valor

acumulado corresponde ao valor constante na Redução Z, emitido no final de cada dia,

escriturado pelo contribuinte;

16.4 - Registro Tipo 60 - Resumo Diário: Não adotado pelo Estado da Bahia.

16.5 - Registro Tipo 60 - Item: Não adotado pelo Estado da Bahia.

16.6 - Registro Tipo 60 - Resumo Mensal: Registro de produto ou serviço processado em

equipamento Emissor de Cupom Fiscal.

Nº |

Denominação do Campo |

Conteúdo |

Tamanho |

Posição |

Formato |

|

01 |

Tipo |

"60" |

2 |

1 |

2 |

N |

02 |

Subtipo |

"R" |

1 |

3 |

3 |

X |

03 |

Mês e Ano de emissão |

Mês e Ano de emissão dos documentos fiscais |

6 |

4 |

9 |

N |

04 |

Código do Produto ou Serviço |

Código do produto ou serviço do informante |

14 |

10 |

23 |

X |

05 |

Quantidade |

Quantidade do produto no mês (com 3 decimais) |

13 |

24 |

36 |

N |

06 |

Valor do Produto ou Serviço |

Valor bruto do produto - valor acumulado do produto no mês (com 2 decimais) |

16 |

37 |

52 |

N |

07 |

Base de Cálculo do ICMS |

Base de cálculo do ICMS - valor acumulado no mês (com 2 decimais) |

16 |

53 |

68 |

N |

08 |

Situação Tributária/ Alíquota do Produto ou Serviço |

Identificador da Situação Tributária/Alíquota do ICMS (com 2 decimais) |

4 |

69 |

72 |

X |

09 |

Brancos |

54 |

73 |

126 |

X |

|

16.6.1 - Observações:

16.6.1.1 - Registro adotado pelo Estado da Bahia;

16.6.1.2 - Registro composto com as informações agrupadas dos itens de mercadoria e

serviço dos Cupons Fiscais emitidos pelas máquinas ECF ativas no mês:

16.6.1.3 - Deve ser gerados um registro para cada tipo de produto ou serviço processado

em equipamento Emissor de Cupom Fiscal, acumulado por estabelecimento no mês;

16.6.1.4 - CAMPO 02 - "R", indica que este registro é Tipo 60 - Resumo Mensal;

16.6.1.5 - CAMPO 03 - Mês e Ano de emissão no formato "MMAAAA";

16.6.1.6 - CAMPO 04 - Valem as observações do subitem 14.1.6;

16.6.1.7 - CAMPO 05 - Quantidade de itens do produto comercializados no mês com 3

decimais;

16.6.1.8 - CAMPO 08 - Valem as observações do subitem 16.3.1.4.";

17 - REGISTRO TIPO 61: Para os documentos fiscais descritos a seguir, quando não emitidos

por equipamento emissor de cupom fiscal: Bilhete de Passagem Aquaviário (modelo 14),

Bilhete de Passagem e Nota de Bagagem (modelo 15), Bilhete de Passagem Ferroviário

(modelo 16), Bilhete de Passagem Rodoviário (modelo 13) e Nota Fiscal de Venda a

Consumidor (modelo 2), Nota Fiscal de Serviço de Comunicação (modelo 21), Nota Fiscal

de Produtor (modelo 4), Nota Fiscal de Serviço de Transporte (modelo 7), exceto quando

emitida por prestador de serviços de transporte ferroviário de cargas.

Nº |

Denominação do Campo |

Conteúdo |