PROCESSO

ADMINISTRATIVO-FISCAL

PROCEDIMENTOS

1. INTRODUÇÃO

Aprovado originariamente pelo Decreto nº 7.629, de 09 de julho de 1999, publicado no Diário Oficial de 10 e 11.07.1999, e alterado pelos Decretos nºs 7.851/00, 7.887/00, 8.001/00, 8.087/01e 8.294/02, o Regulamento de Processo Administrativo-Fiscal disciplina o processo administrativo-fiscal e os procedimentos administrativos não contenciosos, através dos quais se realizam a atividade e os fins da administração tributária, visando a aplicação ou a interpretação da legislação tributária estadual, sem prejuízo das disposições provenientes de leis complementares, convênios e outros atos normativos oriundos da administração tributária estadual.

(Art. 1º do RPAF/98)

2. A INSTAURAÇÃO E OS PRINCÍPIOS TRIBUTÁRIOS

Na instauração, preparo, instrução, tramitação e decisão do processo administrativo e dos procedimentos administrativos não contenciosos, atender-se-á aos princípios da oficialidade, da legalidade objetiva, da verdade material, do informalismo e da garantia de ampla defesa, sem prejuízo de outros princípios de direito.

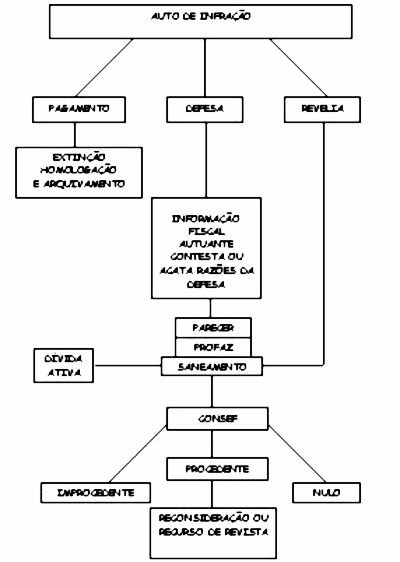

Após a lavratura do Auto de Infração com exigência do crédito tributário, o contribuinte pode se posicionar das seguintes maneiras:

a) paga o imposto e extingue, assim, o crédito tributário;

b) não efetua o pagamento nem se manifesta sobre o crédito reclamado pelo Estado, correndo, assim, o processo à revelia;

c) entra com a defesa, contestando a ação fiscal, e o processo segue o seu curso normal até o julgamento.

É o processo administrativo em que se discute a exigência de créditos tributários, de consulta, de parcelamento ou de restituição. É regulado por lei estadual específica. Reger-se-á pelas normas do Regulamento do Processo Administrativo-Fiscal, que disporá sobre os órgãos de julgamento.

3. COMO SE INSTAURA

Através da apresentação da defesa, por escrito, impugnando o lançamento do crédito tributário ou qualquer medida ou exigência fiscal imposta.

4. O INÍCIO E O TÉRMINO DA AÇÃO FISCAL

Segundo o Regulamento de Processo Administrativo-Fiscal, considera-se iniciado o procedimento fiscal no momento:

a) da apreensão da mercadoria, bem, livro ou documento;

b) da lavratura do Termo de Início da Fiscalização;

c) da intimação por escrito, ao contribuinte, seu preposto ou responsável, para prestar esclarecimento ou exibir elementos solicitados pela fiscalização;

d) da emissão de Auto de Infração ou de Notificação Fiscal;

e) da intimação ao sujeito passivo para efetuar o recolhimento de tributos e seus acréscimos.

Em contrapartida, encerra-se o procedimento administrativo-fiscal contencioso ou não com:

a) o esgotamento do prazo para apresentação de defesa ou para interposição de recurso;

b) a decisão irrecorrível da autoridade competente;

c) o reconhecimento do débito pelo sujeito passivo;

d) a desistência da defesa ou do recurso, inclusive em decorrência da escolha da via judicial.

5. A ORGANIZAÇÃO

Da mesma forma como a dos autos forenses: com folhas enumeradas, rubricadas e ordem de chegada.

6. A IMPUGNAÇÃO

Pode ser postulada, pessoalmente, pelo sujeito passivo ou através de mandatário, mediante procuração pelas pessoas responsáveis pelo pagamento de crédito tributário ou outras obrigações fiscais e pelas que se submetem a quaisquer exigências fiscais.

7. IMPUGNAÇÃO SEM PAGAMENTO E SEM DEFESA

Após 30 (trinta) dias da ciência do Auto de Infração sem que se manifeste, o contribuinte é considerado revel. O processo é encaminhado para a inscrição em dívida ativa. Antes da sua inscrição a Profaz (Procuradoria da Fazenda Estadual), que exerce o controle da legalidade, realiza o saneamento. Caso encontre algum vício insanável no Auto de Infração, representa junto ao Consef (Conselho da Fazenda Estadual) para que seja declarada a sua nulidade.

8. A ESCOLHA PELA VIA JUDICIAL (JUSTIÇA COMUM)

A defesa ou recurso ficam prejudicados, caracterizando desistência e esgotando à via administrativa. O processo será remetido à Procuradoria da Fazenda Estadual (Profaz) para as medidas cabíveis.

9. AS INTERVENÇÕES NO PROCESSO

As petições do sujeito passivo e suas intervenções no processo serão feitas:

I - pessoalmente, através do titular, sócio-gerente, administrador, diretor ou equivalente, na forma como forem designados em declaração de firma individual, contrato social, estatuto ou ata de constituição da sociedade, conforme o caso;

II - por advogado;

III - por preposto, assim entendido a pessoa que mantenha com o sujeito passivo vínculo empregatício ou contrato de prestação de serviço profissional continuado;

IV - por quem estiver na administração de seus bens ou negócios, tratando-se de empresa sem personalidade jurídica;

V - pelo síndico da massa falida.

Tem igualmente legitimidade para postular todo aquele a quem a lei atribua responsabilidade pelo pagamento do crédito tributário ou cumprimento de obrigação acessória, ou que esteja submetido à exigência ou medida fiscal de qualquer espécie.

As petições deverão ser dirigidas à autoridade ou órgão competente para apreciar a matéria, e serão entregues preferencialmente na repartição do domicílio do requerente ou na repartição do local da ocorrência do fato ou procedimento.

As petições deverão conter:

a) a autoridade-órgão a quem sejam dirigidas;

b) o nome, a razão social ou a denominação do requerente, o seu endereço, inclusive telefone e endereço eletrônico, a atividade profissional ou econômica e os números de inscrição nos cadastros estadual e federal, tratando-se de pessoa inscrita;

c) o pedido e seus fundamentos, expostos com clareza e precisão;

d) os meios de prova com que o interessado pretenda demonstrar a verdade de suas alegações;

e) a assinatura, seguida do nome completo do signatário, com a indicação do número do seu documento de identidade e do nome do órgão expedidor.

A petição será considerada:

a) intempestiva, quando apresentada fora do prazo legal;

b) viciada de ilegitimidade, quando assinada por pessoa sem capacidade ou competência legal para fazê-lo, inclusive em caso de ausência de legítimo interesse ou de igualdade de representação;

c)inepta.

(Arts. 8º e 10 do RPAF, Decreto nº 7.629/99)

10. O JULGAMENTO

No Estado da Bahia, o órgão de julgamento na instância administrativa é o Consef - Conselho Estadual da Fazenda, que tem como finalidade julgar, em única instância, via administrativa e forma contraditória, os litígios decorrentes de lançamentos de tributos e aplicação de penalidade, e, em segunda instância, os recursos voluntários em decisões em processos de isenção, imunidade e restituição.

O Consef sumulará suas decisões em processo de isenção, imunidade e restituição.

O Consef, sumulará suas decisões, fazendo-as publicar no Diário Oficial do Estado com as seguintes ementas:

a) Nulo - A nulidade ocorrerá em virtude de o ato ter sido executado com a transgressão à regra geral sem força jurídica para produzir os efeitos legais e ocorrerá quando:

- os atos forem praticados por autoridade, órgão ou servidor incompetentes;

- os atos forem praticados e as decisões proferidas com preterição do direito de defesa;

- as decisões não forem fundamentadas;

- o lançamento de ofício não contiver elementos suficientes para determinar com segurança a infração e o infrator;

- não houver clareza para identificar a infração;

b) Procedente - Quando a decisão for favorável ao Estado;

c) Improcedentes - Se a decisão for favorável ao contribuinte.

11. A COMPOSIÇÃO DO CONSEF

O conselho é composto por representantes da Secretaria da Fazenda e da Federação dos Empresários.

12. RECURSOS NA VIA ADMINISTRATIVA

O recurso importa em apelo dirigido à autoridade administrativa, para que desfaçam as conseqüências ou efeitos das medidas desfavoráveis ao recorrente. No Processo Administrativo-Fiscal os recursos podem ocorrer: com pedido de reconsideração de decisão, quando constatado que a matéria de fato ou fundamento de direito não foi apreciada, e o recurso de revista, quando o julgamento divergir do entendimento de questão idêntica apreciada em outras decisões.

Fundamentos Legais: Os citados no texto.