DEMONSTRATIVO DE

CRÉDITOS ACUMULADOS

Preenchimento

Sumário

1. INTRODUÇÃO

O formulário "Demonstrativo de Créditos Acumulados" tem como finalidade a apuração e o controle dos créditos acumulados transferíveis do ICMS, na forma prevista na legislação tributária.

Este formulário será utilizado para o controle de créditos acumulados gerados tanto em razão da realização de operações de exportação, quanto de saídas isentas ou não tributadas, ou ainda de operações alcançadas pelo diferimento do imposto previstas nos artigos 40 e 45 do RICMS/SC.

O formulário será entregue quando o contribuinte requerer a transferência de crédito, preenchendo-se um para cada mês de referência a partir daquele em que começou a acumulação do crédito. Deverá também ser preenchido e entregue o formulário referente ao mês em que foi efetivada a transferência do crédito.

2. INSTRUÇÕES DE PREENCHIMENTO

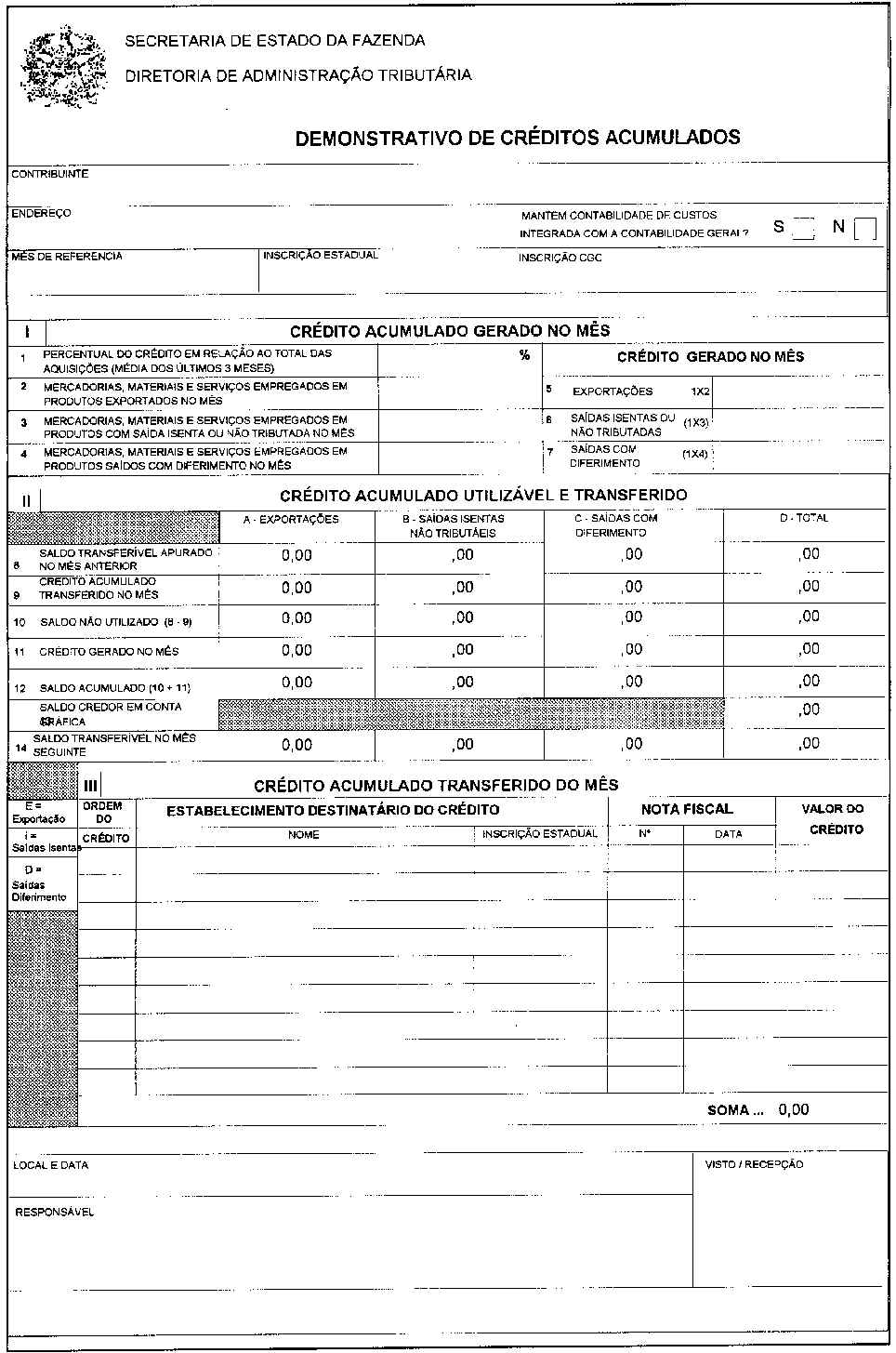

2.1 - Quadro I

Este quadro é destinado ao cálculo do montante do crédito transferível gerado no mês de referência.

Campo 1: preencher com o percentual correspondente à relação entre o total do crédito do imposto gerado pelas entradas realizadas nos últimos 3 (três) meses e o valor total das aquisições realizadas no mesmo período, exceto os relativos a bens destinados ao ativo permanente, obtido pela aplicação da fórmula (C/A X 100), onde C = imposto creditado e A = valor das aquisições;

Campo 2: preencher com o valor de aquisição das matérias-primas, material secundário, material de embalagem, material de consumo e bens incorporados ao ativo permanente empregados em mercadorias ou serviços que tenham sido, no mês, objeto de saída destinada ao Exterior;

Campo 3: preencher com o valor de aquisição das matérias-primas, material secundário, material de embalagem, material de consumo e bens incorporados ao ativo permanente empregados em mercadorias ou serviços que tenham sido, no mês, objeto de saída isenta ou não tributada para a qual haja expressa autorização de manutenção do crédito;

Campo 4: preencher com o valor de aquisição das matérias-primas, material secundário, material de embalagem, material de consumo e bens incorporados ao ativo permanente empregados em mercadorias ou serviços que tenham sido, no mês, objeto de saída com diferimento do imposto, nas hipóteses dos arts. 45 e 47, II do RICMS-SC/97;

Campo 5: preencher com o resultado da multiplicação do percentual apurado no Campo 1 pelo valor do Campo 2;

Campo 6: preencher com o resultado da multiplicação do percentual apurado no Campo 1 pelo valor do Campo 3;

Campo 7: preencher com o resultado da multiplicação do percentual apurado no Campo 1 pelo valor do Campo 4.

As empresas que optarem por apurar o montante do crédito transferível com base em contabilidade de custos integrada à contabilidade geral ficam dispensadas do preenchimento dos Campos 1 a 4 deste Quadro, preenchendo diretamente os Campos 5, 6 e 7.

Ativo Permanente

Relativamente às aquisições de bens incorporados ao ativo permanente, deve-se observar, no preenchimento dos campos 2, 3 e 4, os seguintes procedimentos:

a) somente poderá ser apropriada, a cada mês, parcela correspondente a:

- 1/60 (um sessenta avos) do preço de aquisição do bem, cuja entrada no estabelecimento tenha ocorrido anteriormente a 1º de janeiro de 2001;

- 1/48 (um quarenta e oito avos) do preço de aquisição do bem, cuja entrada no estabelecimento tenha ocorrido a partir de 1º de janeiro de 2001.

b) deverão ser calculadas as proporções que as saídas com fins de exportação, as isentas ou não tributadas e as com imposto diferido representem, respectivamente, em relação ao total das saídas realizadas no mês;

c) a parcela apropriável do preço de aquisição do bem (1/60 ou 1/48, conforme o caso) deverá ser distribuída nos campos 2, 3 e 4 de acordo com as proporções obtidas;

d) cada bem adquirido somente será considerado para o cálculo do crédito transferível no prazo de:

- até 5 anos contados da data da entrada do bem no estabelecimento, se ocorrida anteriormente a 1º de janeiro de 2001;

- até 4 anos contados da data da entrada do bem no estabelecimento, se ocorrida a partir de 1º de janeiro de 2001;

2.2 - Quadro II

Este quadro é destinado ao controle dos créditos acumulados transferidos no mês de referência e dos saldos transferíveis nos períodos seguintes.

Campo 8: Colunas A, B, C e D - transportar os valores do Campo 14 do Quadro II do Demonstrativo de Créditos Acumulados do mês anterior, correspondente ao crédito acumulado transferível no mês de referência;

Campo 9: preencher com o valor do crédito transferido no mês:

Coluna A: oriundo de exportações;

Coluna B: oriundo de saídas isentas ou não tributadas com expressa autorização de manutenção do crédito;

Coluna C: oriundo de saídas com diferimento do imposto, nas hipóteses dos arts. 45 e 47, II do RICMS/97;

Coluna D: soma dos valores das Colunas A, B e C deste Campo;

Campo 10: Colunas A, B, C e D - preencher com a diferença entre os valores dos Campos 8 e 9 nas colunas correspondentes;

Campo 11: transportar o valor:

Coluna A: do Campo 5 do Quadro I;

Coluna B: do Campo 6 do Quadro I;

Coluna C: do Campo 7 do Quadro I;

Coluna D: soma dos valores das Colunas A, B e C deste Campo;

Campo 12: Colunas A, B, C, e D - preencher com a soma dos valores dos Campos 10 e 11 nas colunas correspondentes;

Campo 13: Coluna D - preencher com o valor do saldo credor em conta gráfica existente no mês de referência (transportar do livro Registro de Apuração do ICMS);

Campo 14: Colunas A, B, C e D - no preenchimento desse campo deve ser observado o seguinte:

- Caso a soma dos valores do Campo 12 (Coluna D) seja menor que o saldo credor em conta gráfica (Campo 13, Coluna D), transportar para o campo 14 os valores das colunas respectivas no Campo 12.

- Caso a soma dos valores do Campo 12 (Coluna D) seja maior que o saldo credor em conta gráfica (Campo 13, Coluna D), transportar para o campo 14 os valores das colunas respectivas no Campo 12, reduzido-os de forma que, somados, não ultrapassem aquele saldo. A opção por qual dos valores reduzir fica a cargo do contribuinte.

Não havendo saldo credor em conta gráfica, todas as colunas do Campo 14 devem ser preenchidas com zero.

2.3 - Quadro III

Este quadro será preenchido com os dados das notas fiscais de transferência de crédito emitidas no mês, devendo a coluna "origem do crédito", conforme seja a origem do crédito transferido, ser preenchida:

a) com "E", se o crédito transferido for oriundo de exportações;

b) com "I", se o crédito transferido for oriundo de saídas isentas ou não tributadas com expressa autorização de manutenção de crédito;

b) com "D", se o crédito transferido for oriundo de saídas com diferimento do imposto, nas hipóteses dos artigos 45 e 47, II do RICMS-SC/97.

3. CONSIDERAÇÕES FINAIS

Consideram-se acumulados os saldos credores de manutenção expressamente autorizada de créditos fiscais relativos a operações ou prestações subsequentes isentas ou não-tributadas.

Os créditos acumulados serão utilizados prioritariamente para compensação de débitos do estabelecimento.

Nas transferências de créditos oriundas de diferimento do imposto será limitada ao valor resultante da aplicação da alíquota do imposto sobre as operações ocorridas em cada período, relativas ao mesmo destinatário.

4. MODELO

Fundamento Legal: Portaria SEF nº 205/97.