COMÉRCIO VAREJISTA DE TEMPORADA

Sumário

1. REGIME ESPECIAL DE FUNCIONAMENTO

O exercício de atividades comerciais de temporada em praias ou em exposições, feiras e eventos congêneres dependerá da autorização, em cada caso, pelo Gerente Regional da Fazenda Estadual, mediante Regime Especial de Funcionamento - REF.

1.1 - Não Aplicabilidade

O Regime Especial de Funcionamento não se aplica quando as mercadorias expostas no "stand" sejam simples mostruários, não se destinando à venda ao público.

2. SOLICITAÇÃO

O interessado solicitará previamente o REF ao Gerente Regional da Fazenda Estadual da região onde irá exercer suas atividades ou onde se realizará o evento, mediante requerimento conforme modelo constante no tópico 7.

O REF fica restrito exclusivamente ao evento ou ao estabelecimento para o qual foi concedido.

2.1 - Requerimento

O requerimento deverá ser instruído com os seguintes documentos:

a) comprovante de pagamento da Taxa de Serviços Gerais;

b) cópia do contrato de locação do "stand" ou do imóvel onde realizará suas operações;

c) cópia do documento oficial de identificação e do Cartão de Identificação do Contribuinte - CIC/CPF/MF do responsável pelo estabelecimento;

d) outros documentos que a autoridade fiscal julgar conveniente.

3. OBRIGAÇÕES

A concessão do regime implicará, para o interessado, nas seguintes obrigações:

a) manter arquivadas no local do exercício da atividade, para exibição ao Fisco sempre que solicitado, as primeiras vias dos documentos fiscais relativos à aquisição de mercadorias;

b) apresentar, ao final do período de vigência do REF, levantamento das mercadorias em estoque;

c) observância da legislação tributária, mesmo que superveniente.

4. LANÇAMENTO DO IMPOSTO

O imposto será calculado obrigatoriamente por estimativa, lançado pela autoridade fiscal, nos termos do § 7º do art. 57 do RICMS-SC/01.

4.1 - Cálculo do Imposto

O cálculo do imposto lançado por estimativa levará em conta os seguintes critérios:

a) previsão de saídas do estabelecimento, obtida por amostragem, em regime especial;

b) despesas incorridas na manutenção do estabele-cimento;

c) aplicação de percentual de margem de lucro, previsto na Ordem de Serviço Normativa nº 01/71, sobre o valor das entradas;

d) outros dados colhidos junto ao contribuinte pela autoridade fiscal.

O lançamento por estimativa levará em conta a previsão dos créditos fiscais a que tiver direito o contribuinte, que não poderá reaproveitá-los.

A autoridade fiscal poderá, a qualquer tempo, rever o valor da estimativa.

4.2 - Margem de Lucro

A margem de lucro para fins de cálculo do imposto estimado para as atividades econômicas é a prevista pela Ordem de Serviço Normativa nº 1/71, descrita na tabela a seguir.

4.2.1 - Estabelecimentos Comerciais

A tabela aplica-se somente às atividades comerciais.

I - Gêneros Alimentícios e Supermercado 20%

II - Fiambrerias, Materiais de Construção, Comércio de Madeiras, Artefatos de Borracha, Flores Artificiais, Livraria e Papelaria, Material de Transporte, Discos Fonográficos e Marmoraria 35%

III - Artigos de Couro, Calçados, Ferragens, Louças, Cristais, Vidraçarias, Rendas e Bordados, Material Ótico e Fotográfico, Artigos e Materiais Eletrodomésticos, Material de Esporte, Material Dentário e Cirúrgico 40%

IV - Farmácia, Perfumaria e Cosméticos, Confecções, Fazendas, Armarinhos, Tapeçaria, Joa lheria, Ourivesaria, Fogos de Artifícios, Armas e Munições, Brinquedos, Objetos de Arte, de Coleção e de Antigüidade, Alfaiataria e Instrumentos Musicais 45%

V - Peças e Acessórios, Bijuterias, Confeitaria, Pastelaria, Lanchonete, Bar e Café, Restaurantes e Churrascarias 60%

VI - Carvoaria e Lenha 80%

VII - Sorveteria e Caldo de Cana 100%

VIII - Boites, Dancings e Similares 200%

4.2.2 - Estabelecimentos Industriais

Para os estabelecimentos industriais o cálculo do imposto estimado será feito pela soma do custo da matéria-prima com a mão-de-obra, acrescido do lucro de 30% (trinta por cento).

4.3 - Complementação/Restituição

Ao final do período de vigência do REF, por iniciativa da administração fazendária ou a pedido do contribuinte, poderá ser feito o confronto entre os valores recolhidos por estimativa e os apurados mediante exame dos documentos fiscais relativos às entradas, saídas e estoques, iniciais e finais das mercadorias, exigindo-se a complementação ou determinando-se a restituição, relativamente às quantias pagas com insuficiência ou em excesso.

4.4 - Recolhimento do Imposto

O imposto será recolhido no prazo fixado pela autoridade fiscal no instrumento concedente.

5. NOTA FISCAL

A saída de mercadorias do estabelecimento será documentada com Nota Fiscal Avulsa, na forma prevista na legislação tributária.

6. ORGANIZADORES DE FEIRAS, FEIRÕES, EXPOSI-ÇÕES

Os organizadores de feiras, feirões, exposições e eventos congêneres deverão informar à Gerência Regional da Fazenda Estadual da região onde se realizará o evento a data e local da realização do mesmo, anexando relação de todas as pessoas físicas ou jurídicas que irão participar, número de seu "stand" e cópia do respectivo contrato de locação.

6.1 - Responsabilidade

Os organizadores de feiras, feirões, exposições e eventos congêneres ficam solidariamente responsáveis com o contribuinte pelo pagamento do imposto devido decorrentes de operações ou prestações realizadas durante tais eventos.

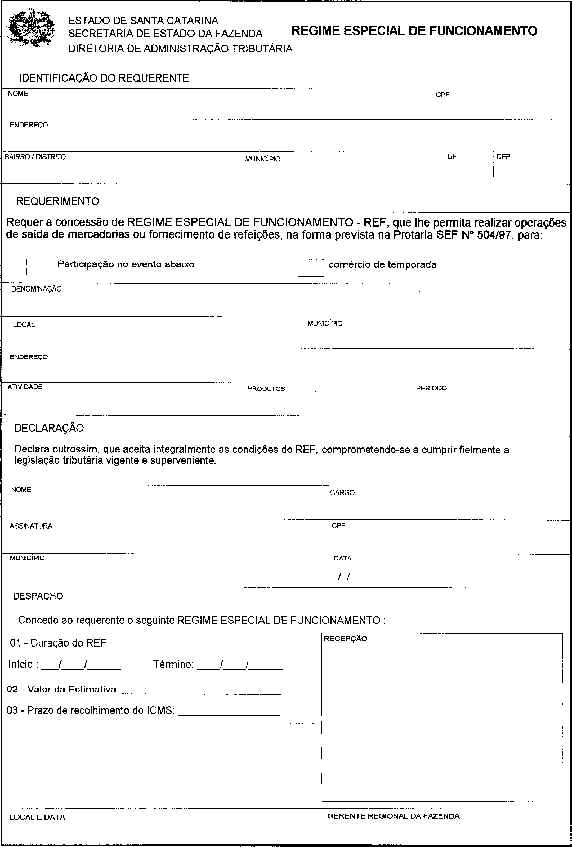

7. MODELO DO REQUERIMENTO

Fundamentos Legais:

Artigos 8º, inciso III, letra "d"; 57, parágrafo 7º do RICMS/SC e Portaria

SEF nº 504/97.