SUBSTITUIÇÃO

TRIBUTÁRIA

Operação Realizada Fora do Estabelecimento

Sumário

1. REMESSA

Na saída de mercadoria submetida ao regime de substituição tributária destinada à realização de operação fora do estabelecimento, inclusive por meio de veículo, o contribuinte substituto emitirá Nota Fiscal que contenha, além das indicações exigidas na legislação, o número e série dos documentos fiscais a serem emitidos por ocasião das entregas da mercadoria, devendo, ainda, destacar o imposto correspondente à própria operação e reter o imposto relativo às operações subseqüentes, sobre o total do carregamento.

2. ENTREGA

Na entrega da mercadoria, será emitido documento fiscal, sendo indicado, além dos requisitos exigidos na legislação, o número e série da Nota Fiscal originária.

3. RETORNO

Por ocasião do retorno do veículo, caso não tenham sido entregues todas as mercadorias, o contribuinte pode se creditar dos respectivos impostos destacado e retido, desde que cumpra as seguintes providências, cumulativamente:

1. lance no verso da primeira via da Nota Fiscal originária:

a) número, série e valor dos documentos fiscais referentes às vendas realizadas;

b) valores do imposto destacado e do imposto retido correspondentes às vendas realizadas;

c) valor das mercadorias em retorno;

d) valores do imposto destacado e do imposto retido correspondentes às mercadorias em retorno;

e) a quantidade de mercadoria vendida e a quantidade de mercadoria em retorno;

2. emita Nota Fiscal (entrada) que especifique as mercadorias em retorno e os respectivos valores dos impostos destacado e retido.

O crédito do imposto é calculado com base no valor da mercadoria constante na Nota Fiscal originária.

4. CONTRIBUINTES DE OUTROS ESTADOS

O disposto neste trabalho aplica-se, no que couber, ao contribuinte de outra unidade da Federação que realize, em território fluminense, operação sem destinatário certo, com mercadoria submetida ao regime de substituição tributária, devendo, neste caso, ser recolhidos antecipadamente o imposto devido pela própria operação e o retido, e visados, pela repartição fiscal de circunscrição, o documento de arrecadação e a Nota Fiscal da totalidade do carregamento.

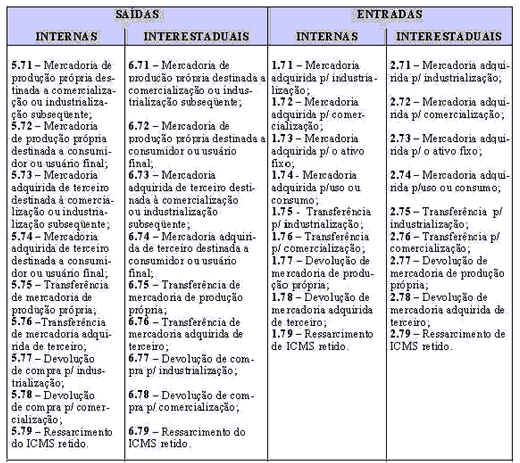

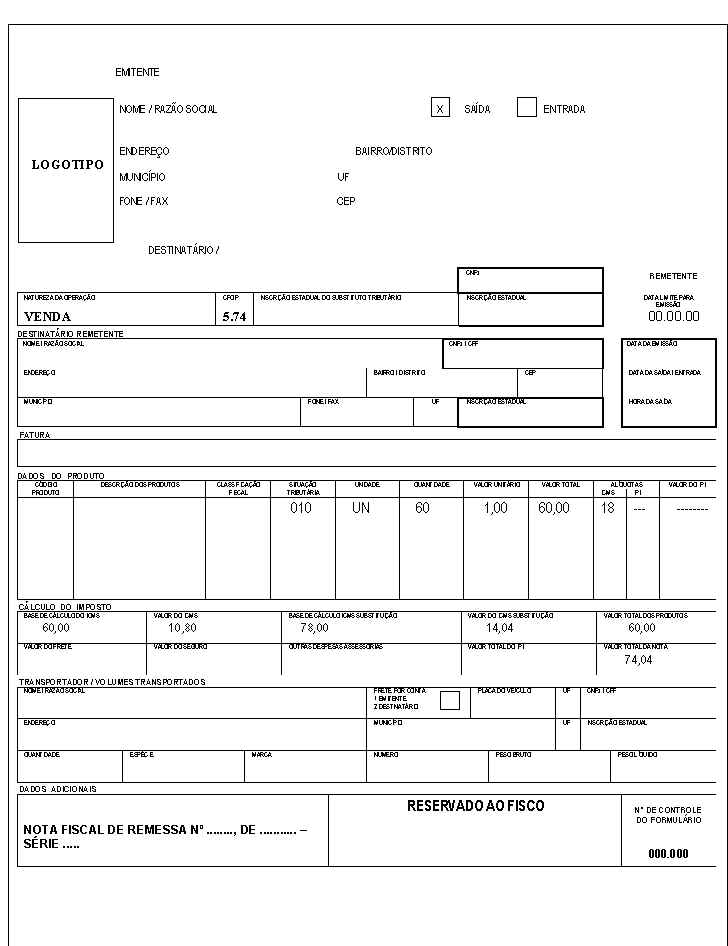

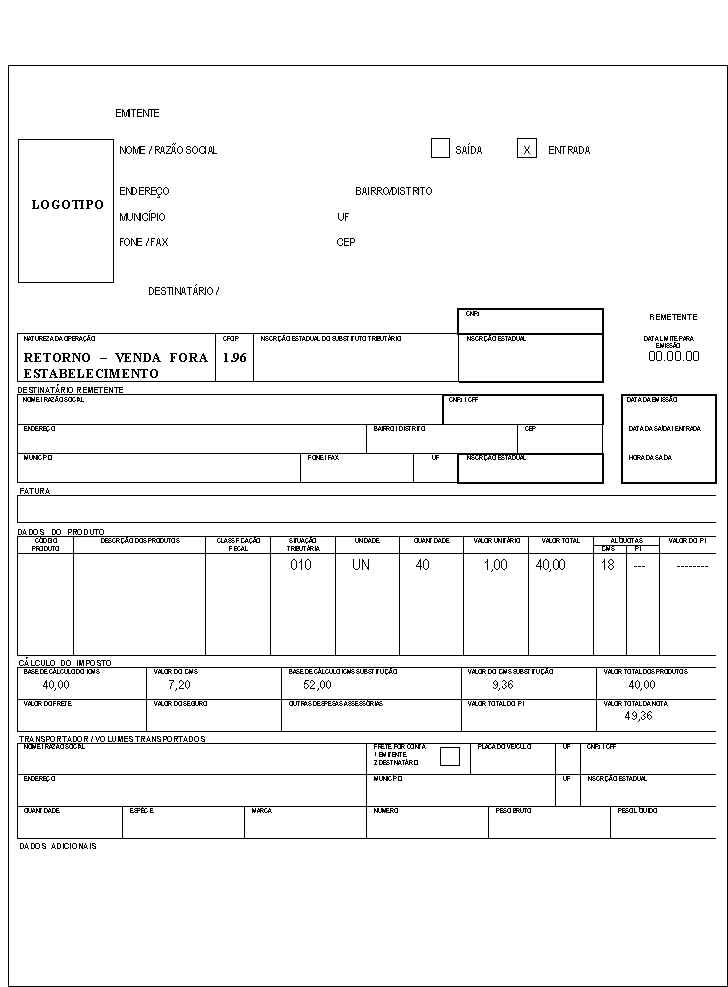

5. MODELOS DE NOTAS FISCAIS

Fundamentos Legais:

Art. 31, Livro II do RICMS/RJ.