MUDANÇA DE

ENDEREÇO EMISSÃO DA NOTA FISCAL

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

São suspensas do ICMS as transferências de mercadorias em decorrência de mudança de endereço do estabelecimento comercial ou industrial, desde que a operação seja realizada dentro do Estado.

Porém, a suspensão do imposto não exime o contribuinte de emitir Nota Fiscal para acobertar o transporte das mercadorias. Nesta matéria iremos tratar dos procedimentos que devem ser observados para emissão do Documento Fiscal supracitado.

2. EMISSÃO DE NOTA FISCAL - PROCEDIMENTOS

Por ocasião da mudança, o contribuinte emitirá tantas Notas Fiscais quantas forem necessárias para acobertar as remessas de mercadorias e de outros bens.

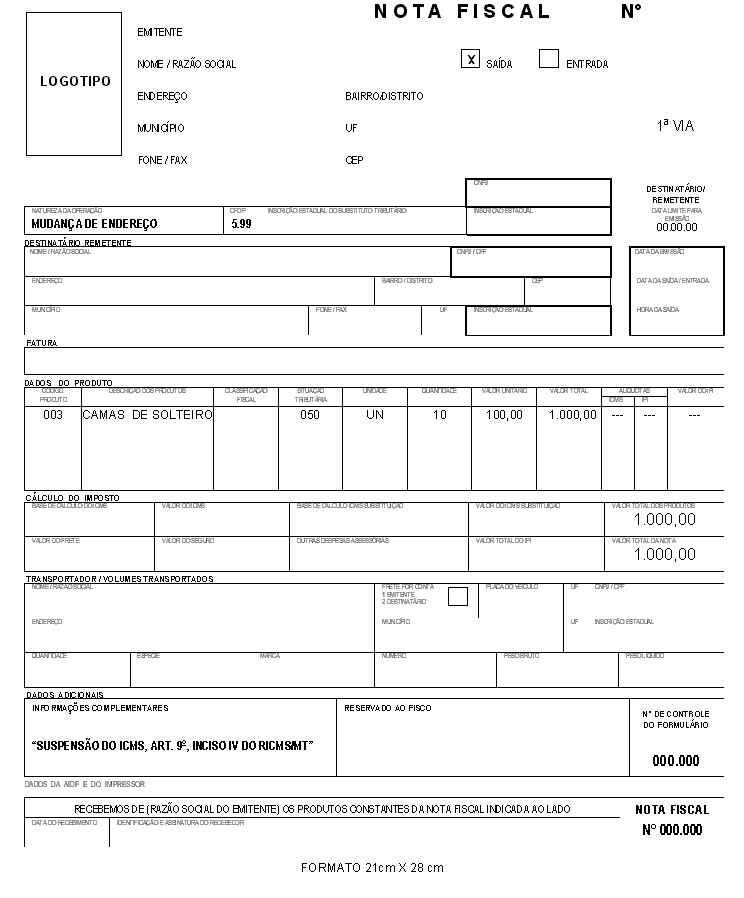

A Nota Fiscal será emitida sem lançamento do imposto, a qual conterá, além de outros requisitos, a circunstância detalhada do fato e a indicação da seguinte expressão: "Suspensão do ICMS - art. 9º, inciso IV, do RICMS/MT".

3. UTILIZAÇÃO DOS MESMOS LIVROS E DOCUMENTOS FISCAIS

Se o contribuinte pretender utilizar os mesmos livros e talonários de Notas Fiscais, deverá providenciar a lavratura de termo na coluna "Observações" de todos os livros fiscais no dia da primeira remessa de mercadorias, os quais continuarão a ser utilizados no novo local.

Para a adoção dos mesmos talonários de Notas Fiscais, serão tomadas as seguintes providências:

a) no verso da última nota emitida com o endereço anterior, será registrada a mudança de endereço mediante aposição de carimbo;

b) as Notas Fiscais em branco (seguintes àquela referida na letra "a" anterior) serão carimbadas, de forma a constar o novo endereço (e demais alterações, se houver).

4. MODELO DE NOTA FISCAL

Para fins de mudança de endereço, além das demais exigências, o Documento Fiscal deve conter:

Fundamentos Legais:

Os citados no texto.