MERCADORIA E

PRODUTOS USADOS

Tratamento Fiscal

Sumário

1. CONCEITO

Nos termos da legislação tributária, considera-se mercadoria usada o produto que guarde as características e finalidades para o qual foi produzido e já tenha, em qualquer época, pertencido a consumidor final.

(Item 9 do Anexo IV do RICMS/96)

2. BASE DE CÁLCULO DO ICMS

A base de cálculo do ICMS nas operações de saída de mercadorias usadas é a seguinte:

a) na saída de móveis, motores e artigos de vestuário usados é de 20% (vinte por cento) do valor da operação a contar de 1º de março de 1991;

b) na saída de máquinas, aparelhos e veículos usados é de 5% (cinco por cento) do valor da operação a contar de 15 de junho de 1993.

(Item 9, Alíneas "a" e "b" do Anexo IV do RICMS/96)

2.1 - Pré-Requisitos Para Aplicação da Base de Cálculo Reduzida

As bases de cálculo do ICMS, mencionadas nas letras "a" e "b" deste item, aplicam-se somente às operações com mercadorias adquiridas na condição de usadas e quando a operação de que houver decorrido a sua entrada não tenha sido onerada pelo ICMS.

(Subitem 9.2 do Anexo IV do RICMS/96)

3. INAPLICABILIDADE DA BASE DE CÁLCULO REDUZIDA

As bases de cálculo reduzidas, mencionadas no item anterior, não se aplicam à mercadoria:

a) cuja entrada e saída não se realizarem mediante emissão de documento fiscal próprio ou que deixarem de ser escrituradas nos livros fiscais;

b) de origem estrangeira que não tiver sido gravada pelo ICMS em etapas anteriores de sua circulação no País, ou por ocasião de sua entrada no estabelecimento que a tiver importado ou de recebimento pelo importador;

c) devolvida, tendo o contribuinte recuperado o valor do ICMS cobrado por ocasião de sua saída.

(Subitem 9.1 do Anexo IV do RICMS/96)

4. SAÍDA SUBSEQÜENTE DA MERCADORIA USADA

O benefício da base de cálculo reduzida aplica-se também à saída subseqüente da mercadoria usada adquirida ou recebida com o ICMS pago sobre a base de cálculo reduzida, sob o mesmo fundamento, sendo vedado o aproveitamento do valor do ICMS relativo à aquisição da mesma.

(Subitem 9.3 do Anexo IV do RICMS/96)

5. CONSERTO DE OBJETOS

Constituem fato gerador do Imposto Sobre Serviços de Qualquer Natureza (ISSQN) os serviços de conserto, restauração, manutenção e conservação de máquinas, veículos, motores, elevadores ou de qualquer objeto, exceto o fornecimento de peças e partes que fica sujeito ao ICMS.

(Item 69 do Anexo XX, do RICMS/96)

5.1 - Peças e Acessórios Aplicados na Mercadoria Usada

Dispõe a legislação do ICMS que o imposto incidente sobre quaisquer peças, partes, acessórios e equipamentos aplicados nas mercadorias usadas deverá ser calculado tendo por base o respectivo preço de venda a varejo ou seu valor estimado em relação ao preço de aquisição, inclusive o valor das despesas e do IPI, se incidente na operação, acrescido de 30% (trinta por cento).

(Subitem 9.5 do Anexo IV do RICMS/96)

6. OPERAÇÕES COM VEÍCULO NOVO PARA TÁXI

É vedado ao adquirente de veículo usado a apropriação como crédito do imposto correspondente a essa operação, caso a mesma se realize antes de decorridos 3 (três) anos da aquisição, realizada com isenção ou redução da base de cálculo do ICMS, de veículo novo para utilização como táxi.

(Subitem 9.6 do Anexo IV do RICMS/96)

7. ALÍQUOTA DO ICMS

Na saída, em operação interna, de mercadoria usada o contribuinte do ICMS deverá aplicar a alíquota de 18% (dezoito por cento) sobre a base de cálculo do ICMS mencionada no item 2 desta matéria, observadas as exceções previstas no Artigo 43 do RICMS/96.

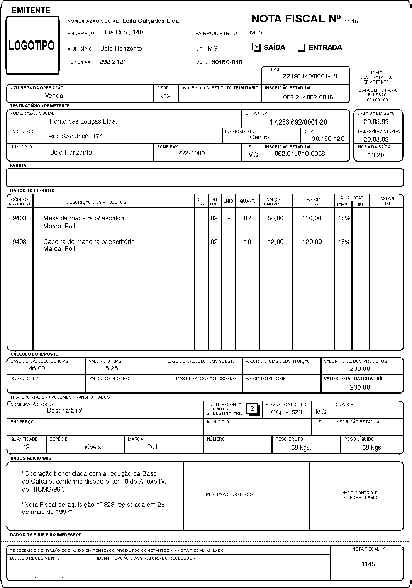

8. EMISSÃO DA NOTA FISCAL

Na saída da mercadoria usada, o contribuinte do ICMS deverá emitir Nota Fiscal, contendo, além dos requisitos exigidos, a anotação, no corpo da Nota Fiscal, do número e data de registro da Nota Fiscal relativa à sua entrada no estabelecimento.

(Subitem 9.4 do Anexo IV do RICMS/96)

9. NÃO-INCIDÊNCIA DO ICMS

Na saída de bem integrado ao Ativo Permanente do estabelecimento, a partir de 1º de novembro de 1996, assim considerado aquele imobilizado pelo prazo mínimo de 12 (doze) meses e após o uso normal a que era destinado, poderá ser aplicado o benefício da não-incidência do ICMS, exceto nas hipóteses de bens imobilizados de origem estrangeira e de venda de produto objeto de arrendamento mercantil.

(Artigo 5º, XII do RICMS/96)

10. RENOVAÇÃO DE PRODUTOS

Nos termos da legislação do Imposto Sobre Produtos Industrializados (IPI) considera-se industrialização a operação que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização conforme dispõe o Artigo 4º, Inciso V do Decreto nº 2.637, de 25 de junho de 1998.

10.1 - Reparo de Produtos Com Defeito de Fabricação

Não se considera industrialização o reparo de produtos com defeito de fabricação, inclusive mediante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessionários ou representantes, em virtude de garantia dada pelo fabricante.

10.2 - Estorno de Crédito do IPI

O contribuinte do Imposto Sobre Produtos Industrializados (IPI) deverá anular, mediante estorno na escrita fiscal, o crédito do IPI relativo a matérias-primas, produtos intermediários que tenham sido empregados nas operações de conserto e restauração de produtos não tributados pelo IPI.

11. PREENCHIMENTO DA DAMEF - ANEXO I - VAF "A"

O estabelecimento remetente de mercadorias usadas beneficiadas com a base de cálculo reduzida, por ocasião do preenchimento da Damef - Anexo I - VAF "A" deverá incluir o valor contábil das saídas de mercadorias beneficiadas com a redução da base de cálculo do ICMS.

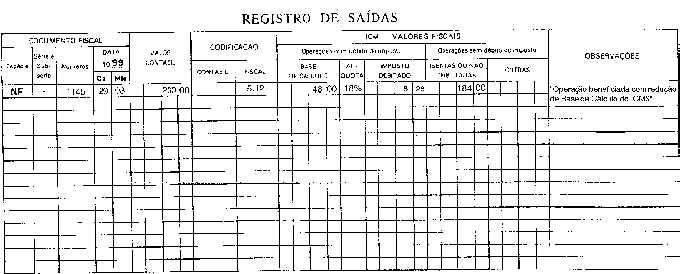

12. MODELOS DOS DOCUMENTOS FISCAIS

Fundamentos Legais: Artigo 5º, XII; 43, I, "f"; 44 do RICMS/96; Anexo IV, item 9 do RICMS/96; Artigos 5º, XI; 174, I, "e"; do Ripi/98, aprovado pelo Decreto nº 2.637, de 25 de junho de 1998.