EXPORTAÇÃO DE

MERCADORIAS

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

Nas operações relativas às saídas de mercadorias com o fim específico de exportação, o contribuinte do ICMS deverá adotar os procedimentos fiscais a seguir enumerados, conforme dispõe o regime especial de tributação destas operações.

2. NÃO-INCIDÊNCIA DO ICMS

As operações, a partir de 16 de setembro de 1996, que destinem ao Exterior mercadorias, inclusive produtos primários e produto industrializado semi-elaborado, estão amparadas pela não-incidência do ICMS.

(Artigo 5º, III do RICMS/96)

3. ISENÇÃO DO ICMS

É beneficiada pela isenção do ICMS a entrada ou recebimento pelo respectivo exportador, em retorno, de mercadoria exportada, que:

a) não tenha sido recebida pelo importador localizado no Exterior;

b) tenha sido recebida pelo importador localizado no Exterior contendo defeito impeditivo de sua utilização;

c) tenha sido remetida para o Exterior a título de consignação mercantil e não comercializada.

(item 64 do Anexo I do RICMS/96)

4. SUSPENSÃO DO IPI NAS OPERAÇÕES INTERMEDIÁRIAS

Estão amparadas pela suspensão do Imposto sobre Produtos Industrializados (IPI) os produtos destinados a exportação que saírem do estabelecimento industrial para:

a) empresas comerciais exportadoras com o fim específico de exportação;

b) recintos alfandegados;

c) outros locais onde se processe o despacho aduaneiro de exportação.

(Artigo 40, VI do Decreto nº 2.637, de 25.06.1998)

5. CADASTRO DE EXPORTADORES

As empresas destinatárias que operam com o comércio exterior, inclusive trading company, deverão:

a) estar inscritas no cadastro de exportadores e importadores da Secretaria de Comércio Exterior (Secex) do Ministério da Indústria, do Comércio e do Turismo (MICT);

b) comprovar, em relação a cada estabelecimento remetente, que as mercadorias foram efetivamente exportadas.

(Artigo 260 do Anexo IX do RICMS/96)

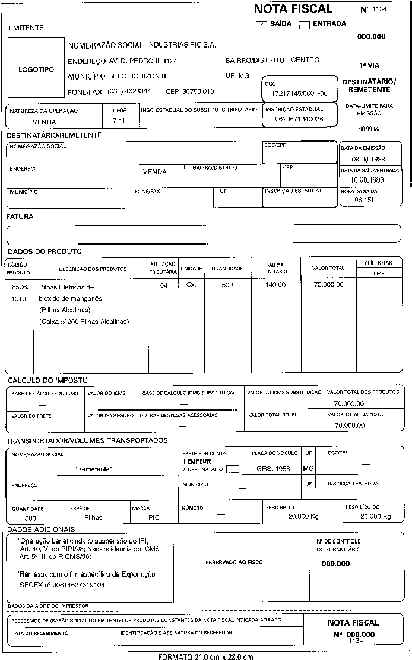

6. EMISSÃO DA NOTA FISCAL PELO REMETENTE

Na remessa de mercadorias para empresa comercial exportadora para fins de exportação, o estabelecimento remetente das mercadorias deverá emitir Nota Fiscal, modelo 1, contendo, além dos demais requisitos, no quadro "Dados Adicionais" no campo "Informações Complementares", a expressão: "Remessa com o fim específico de Exportação".

(Artigo 261 do Anexo IX do RICMS/96)

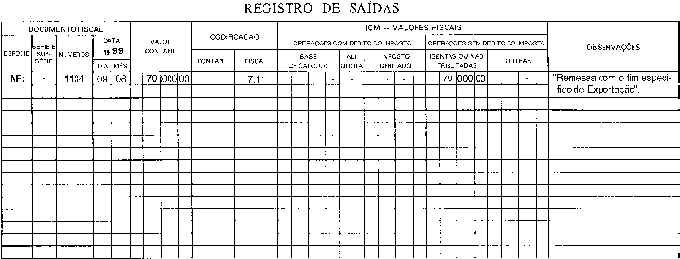

7. INFORMAÇÕES DAS OPERAÇÕES DE EXPORTAÇÃO

O estabelecimento remetente das mercadorias destinadas à exportação deverá encaminhar à repartição fazendária de sua circunscrição as informações contidas na Nota Fiscal, em meio magnético, até o dia 10 (dez) do mês subseqüente ao de emissão da Nota Fiscal.

Os registros constantes do arquivo magnético poderão, excepcionalmente e a critério do chefe da fiscalização da respectiva circunscrição, ser fornecidos por meio de listagens.

(Artigo 261, § 1º do Anexo IX do RICMS/96)

8. EMISSÃO DA NOTA FISCAL PELO DESTINATÁRIO

O estabelecimento destinatário, ao emitir a Nota Fiscal com a qual a mercadoria será remetida para o Exterior, fará constar o número, série e a data da Nota Fiscal emitida pelo estabelecimento remetente e a razão social e CNPJ deste.

(Artigo 262 do Anexo IX do RICMS/96)

9. MEMORANDO - EXPORTAÇÃO

Nas operações relativas à exportação de mercadorias, o estabelecimento destinatário, sem prejuízo das demais obrigações fiscais, deverá emitir o documento Memorando - Exportação, em 03 (três) vias, contendo a seguinte destinação:

- 1ª Via: será enviada ao estabelecimento remetente, até o último dia do mês subseqüente ao da efetivação do embarque da mercadoria para o Exterior, acompanhada de cópia reprográfica do conhecimento de embarque e do comprovante de exportação emitido pelo órgão competente;

- 2ª Via: deverá ser anexada à 1ª via da Nota Fiscal emitida pelo remetente, ou cópia reprográfica, devendo ser arquivada em pasta especial, no estabelecimento exportador, à disposição do Fisco, pelo prazo legal;

- 3ª Via: será enviada à repartição fazendária da circunscrição ou de domicílio do exportador.

(Artigo 263, § 1º do Anexo IX do RICMS/96)

9.1 - Remessas Para Feiras ou Exposições

Nas operações relativas às saídas de mercadorias para feiras ou exposições no Exterior e nas exportações em consignação, o Memorando - Exportação deverá ser emitido até o último dia do mês subseqüente ao da contratação cambial, conservando-se os comprovantes de venda pelo prazo legal.

(Artigo 264 do Anexo IX do RICMS/96)

10. EXPORTAÇÃO NÃO EFETIVADA

O estabelecimento remetente de mercadorias destinadas à exportação deverá recolher o ICMS devido, monetariamente atualizado, sujeitando-se aos acréscimos legais, inclusive multa, nos casos em que não se efetivar a exportação:

a) após decorrido o prazo de 180 (cento e oitenta) dias, contado da data da saída da mercadoria de seu estabelecimento;

b) em razão de perda da mercadoria, qualquer que seja a causa;

c) em virtude de reintrodução da mercadoria no mercado interno;

d) após decorrido o prazo de 90 (noventa) dias, contado da saída dos produtos primários e aos semi-elaborados, exceto o fumo (tabaco) não manufaturado.

(Artigo 266 do Anexo IX do RICMS/96)

10.1 - Prazo de Recolhimento do ICMS

O recolhimento do ICMS relativo à mercadoria não efetivamente exportada deverá ser efetuado no prazo de 09 (nove) dias, contado da data da ocorrência da causa determinante, em Documento de Arrecadação Estadual (DAE) distinto.

(Artigo 266, § 3º do Anexo IX do RICMS/96)

10.2 - Devolução de Mercadorias

O recolhimento do ICMS relativo à exportação não efetivada não será exigido na hipótese de devolução da mercadoria ao estabelecimento remetente, nos prazos previstos neste item.

(Artigo 268 do Anexo IX do RICMS/96)

11. DESPACHO DE EXPORTAÇÃO

O estabelecimento mineiro remetente de mercadoria destinada à empresa comercial exportadora deverá entregar, até o dia 10 (dez) do segundo mês subseqüente ao do embarque da mercadoria, ou, das saídas para feiras ou exposições no Exterior, da contratação cambial, na repartição fazendária de sua circunscrição, cópia reprográfica do Memorando - Exportação e dos respectivos Despacho de Exportação, Conhecimento de Transporte (BL/AWB/CTRC - Internacional) e contrato de câmbio.

(Artigo 270 do Anexo IX do RICMS/96)

12. MANUTENÇÃO DO CRÉDITO DO ICMS

Não serão objeto de estorno os créditos de ICMS referentes a bens, mercadorias e serviços a eles vinculados:

a) adquiridos ou recebidos no estabelecimento, a partir de 01 de novembro de 1996:

- que venham a ser objeto de operações de exportação para o Exterior;

- integrados ou consumidos em processo de produção, exceto industrialização de mercadorias que venham a ser objeto de operação de exportação para o Exterior;

b) adquiridos ou recebidos no estabelecimento, a partir de 16 de setembro de 1996, e integrados ou consumidos em processo de produção de produtos industrializados, inclusive semi-elaborados, que venham a ser objeto de operações para o Exterior.

(Artigo 2º do Anexo XXI do RICMS/96)

12.1 - Transferência de Crédito Acumulado

O saldo credor acumulado, a partir de 16 de setembro de 1996, vinculado à exportação de mercadorias, bem como sobre a respectiva prestação de serviços, poderá, na proporção que as mesmas representem do total das operações ou prestações realizadas pelo estabelecimento, ser transferido para outro estabelecimento da mesma empresa neste Estado.

Nesta hipótese, havendo saldo remanescente, o mesmo poderá ser transferido para outro contribuinte deste Estado, conforme dispõe o Anexo XXI do RICMS/96.

12.2 - Utilização do Crédito Acumulado

O estabelecimento, contribuinte do ICMS, detentor do crédito original acumulado decorrente de exportação, bem como outro estabelecimento da mesma empresa ou de empresa interdependente, que o tiver recebido em transferência, poderá ainda utilizá-lo para pagamento de:

a) crédito tributário relativo ao ICMS, inclusive multas, juros e demais acréscimos, lançado ou espontaneamente denunciado;

b) ICMS, diferencial de alíquotas, devido pela entrada no estabelecimento de mercadoria oriunda de outra unidade da Federação destinada a uso, consumo ou ativo permanente.

(Artigo 2º, § 1º do Anexo XXI do RICMS/96)

13. PREENCHIMENTO DO DAPI-1

O estabelecimento remetente das mercadorias amparadas por não-incidência do ICMS, por ocasião do preenchimento do Demonstrativo de Apuração e Informação do ICMS (Dapi), deverá informar no campo específico o valor das saídas de mercadorias destinadas ao Exterior.

13.1 - Preenchimento do DAPI-3

A empresa de pequeno porte enquadrada no regime do Micro Geraes deverá excluir do valor total das saídas o valor das operações beneficiadas pela não-incidência e isenção do ICMS para fins de cálculo do ICMS devido, conforme dispõe o Artigo 12, § 3º, item 1, letra "f" do Anexo X do RICMS/96.

14. MODELOS

Fundamentos Legais:

Artigos 5º; 6º; 71, § 3º, "2"; do RICMS/96; Anexo I, item 64 do RICMS/96; Anexo V, Artigo 16 do RICMS/96; Anexo IX, Artigos 259 a 270 do RICMS/96; Anexo XXI, Artigo 2º do RICMS/96; Artigo 40, VI do Ripi - Decreto nº 2.637, de 25.06.1998.